VNDS: Ngân hàng dần ưu tiên tăng trưởng tín dụng cho người vay mua nhà

5 dự án đội vốn ‘khủng’

5 dự án đội vốn ‘khủng’ Cổ phiếu ‘lầy’ An Trường An liên tục bị tuýt còi

Cổ phiếu ‘lầy’ An Trường An liên tục bị tuýt còiheo Công ty Chứng khoán VNDIRECT ( VNDS), xác suất lãi suất vay mua nhà quá đột ngột trên 1 điểm %/năm là khó xảy ra từ 2018 trở đi và nhờ vào thu nhập người dân tiếp tục cải thiện…

Theo Công ty Chứng khoán VNDIRECT( VNDS), xác suất lãi suất vay mua nhà quá đột ngột trên 1 điểm %/năm là khó xảy ra từ 2018 trở đi và nhờ vào thu nhập người dân tiếp tục cải thiện, các hiệu ứng của chính sách siết tín dụng sẽ được giảm đi đáng kể.

Tín dụng ngân hàng cho BĐS đóng vai trò quan trọng

Trong năm 2017, ước tính 40% giá trị xây dựng BĐS được giải ngân trực tiếp từ Ngân hàng hoặc thông qua cái khoản vay mua nhà, cho thấy thị trường BĐS đang phụ thuộc rất lớn vào sức khỏe của hệ thống các ngân hàng cũng như tình hình lãi vay.

Vì thế, kể từ giai đoạn khủng hoảng 2010-13, Chính phủ đã tập trung hơn vào kiểm soát thị trường BĐS và cố gắng kiềm chế nợ xấu. Chính phủ cũng đã đưa ra một số luật bổ sung quản lý thị trường BĐS bao gồm thông tư 19/2017/TT-NHNN (TT. 19) để giới hạn tỷ lệ vốn ngắn hạn dùng cho vay trung và dài hạn ở mức 50%/45%/40% cho các năm 2017, 2018 và ước tính cho 2019.

Theo đánh giá của VNDS, việc áp dụng Basel II dự kiến hoàn thành trong năm 2020 ở một số ngân hàng lớn cũng gây áp lực nâng chỉ số an toàn vốn CAR cam kết trên mức 8%. Để làm được điều này, các ngân hàng trên phải tăng phần tử số bằng cách tăng vốn tự có, giảm mẫu số thông qua các giảm các loại tài sản đảm bảo có hệ số rủi ro cao hơn như BĐS từ các khoảng cho dự án vay (Basel II yêu cầu nâng hệ số rủi ro từ 100-150% như trong tiêu chuẩn Basel I lên 200-250%).

Và theo ghi nhận của các nhà phân tích của VNDS, không phải ngân hàng nào tại Việt Nam cũng có đủ uy tín để huy động tăng vốn nên việc cắt giảm các khoản vay BĐS trở nên dễ dàng và được ưu ái hơn. Tổng dư nợ phát triển BĐS đang chiếm 7,2% tổng dư nợ toàn hệ thống trong năm 2017, giảm 1,1 điểm % từ mức 2016.

Thậm chí, một số ngân hàng đã chủ động cắt dần hoặc ngừng tăng tín dụng BĐS để sớm tuân thủ Basel II trước thời hạn. Do vậy, cộng hưởng giữ Basel II và TT. 19 sẽ dẫn đến xu hướng giảm hoặc duy trì mức độ cho vay BĐS bằng cách tăng độ nghiêm ngặt trong quá trình xét duyệt và đánh giá rủi ro để cấp tín dụng cho các công ty BĐS.

Video đang HOT

Điều kiện lãi suất thấp bởi nới lỏng chính sách tiền tệ và lạm phát thấp đã thúc đẩy dư nợ vay mua nhà thế chấp lên gấp 3 lần từ năm 2015 và vượt mặt dư nợ cho phát triển BĐS cuối 2017. Do các khoản vay mua nhà giúp các ngân hàng phân tán rủi ro vỡ nợ tốt hơn và luôn có hiệu suất sinh lời cao hơn, các ngân hàng đang dần ưu tiên tăng trưởng tín dụng cho người tiêu dùng vay mua nhà nhiều hơn cho các công ty BĐS vay.

Hiện hầu hết các hợp đồng vay mua nhà đều dưới hình thức vay tiêu dùng và không bị áp dụng hệ số rủi ro cao trên tài sản đảm bảo như từ công ty BĐS dưới góc nhìn của Basel II. Tuy nhiên, vay mua nhà vẫn chịu tác động bởi TT.19 bởi thời gian vay dài (10-20 năm).

Mặc khác, để nâng vốn tự có dài hạn, các ngân hàng sẽ khuyến khích gửi tiết kiệm từ khách hàng cá nhân bằng việc nâng lãi suất tiền gửi trên 6 tháng. Điều này cùng với mục tiêu điều tiết lạm phát có thể làm tăng lãi vay mua nhà trong tương lai khi các ngân hàng có thể duy trì biên độ cộng vào 3,5- 4,5% từ lãi suất tiết kiệm dài hạn.

Tuy nhiên, công ty chứng khoán này lưu ý, việc tăng lãi suất vay mua nhà quá đột ngột trên 1 điểm %/năm là khó xảy ra từ năm 2018 trở đi và không quá đáng ngại đối với tâm lý sử dụng đòn bẩy đối với người mua nhà.

Tăng thu nhập sẽ làm giảm bớt tác động tăng lãi suất và giúp duy trì ổn định nhu cầu nhà ở

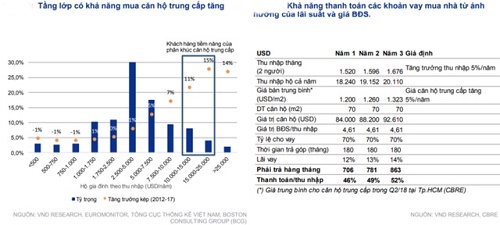

Với sức mua khiêm tốn hơn, người mua nhà phân khúc trung cấp và vừa túi tiền trở nên nhạy cảm hơn với việc tăng giá nhà đất nếu so sánh với người có thu nhập khá hơn. Giá chào bán trung bình ở các phân khúc đã tăng trở lại trong ba năm gần đây với mức tăng cao nhất là 11%/năm ở phân khúc chung cư trung cấp trong năm 2015-17 từ 801 USD/m2 lên 1.170 USD/m2.

Việc tăng giá đất và chi phí xây dựng (giá thép tăng 18% trong 2017, và 5% 5 tháng/2018) lý giải phần lớn đà tăng này. Nhưng việc tăng mạnh giá tại phân khúc trung cấp một phần từ việc công ty BĐS đưa ra nhiều sản phẩm cao cấp hơn trong cùng phân khúc.

Mặc dù BĐS tăng giá trong vài năm gần đây, nhưng khả năng chi trả cho các khoản vay mua nhà vẫn duy trì tốt với lãi suất còn ở mức hợp lý. Với mức lãi hiện tại ở mức 11-12%, VNDS ước tính khoản trả góp bao gồm lãi sẽ chiếm 46% thu nhập trung bình hộ gia định.

Đây là mức khá cao nhưng vẫn có thể được chấp nhận rộng rãi bởi người mua nhà. Trong trung và dài hạn, với lãi suất chạm mức 14%, thu nhập hộ và giá BĐS giữ mức ổn định như hiện tại, tỷ lệ thanh toán khoản vay trên thu nhập cao hơn sẽ ảnh hưởng xấu trực tiếp đến quyết định mua nhà của khách hàng. Tuy nhiên trong ngắn hạn, vẫn chưa thấy bất kỳ yếu tố nào có thể làm tăng lãi suất đột biến trong ngắn hạn và cũng như giá BĐS đã tăng dần trong giai đoạn 2015-17.

Theo ước tính, với mức tăng thu nhập trung bình hộ 4-5%/năm ( 4,4% trong 2017) có thể bù trừ mức tăng lãi suất vay mua nhà có thể tăng 1-2 điểm % trong 12 tháng tới.

Theo Bizlive

Thống đốc: Tăng trưởng tín dụng sẽ về đích như kế hoạch

Theo Thống đốc NHNN, tín dụng 10 tháng đã tăng hơn 13% và từ nay đến cuối năm, tín dụng sẽ tăng phù hợp với nền kinh tế, đảm bảo không gây áp lực đến kinh tế vĩ mô, đặc biệt là lạm phát.

Chiều ngày 16/11, kỳ họp thứ 4 Quốc hội khóa XIV bước vào chất vấn và trả lời chất vấn đối với Thống đốc Ngân hàng Nhà nước Lê Minh Hưng.

Đại biểu Mai Thị Ánh Tuyết (An Giang) chất vấn rằng, 9 tháng đầu năm tín dụng chỉ tăng 12%, khả năng hấp thụ vốn cuối năm có hạn, lãi suất liên ngân hàng đang ở mức thấp, nếu đẩy vốn mạnh quá có thể gây hiệu ứng ngược. Xin thống đốc cho biết giải pháp để đạt được tốc độ tăng trưởng như kế hoạch (là 18% và điều chỉnh linh hoạt theo diễn biến nền kinh tế) cũng như mục tiêu tăng trưởng GDP ở mức 6,7%.

Trả lời đại biểu, Thống đốc Lê Minh Hưng cho biết, căn cứ vào nghị quyết phát triển kinh tế của Trung ương, của Quốc hội, ngành ngân hàng đã xây dựng kế hoạch tăng trưởng tín dụng 18% cho năm 2017 và có điều chỉnh linh hoạt theo diễn biến nền kinh tế.

Đến cuối tháng 10, tăng trưởng tín dụng tăng hơn 13%, nhanh hơn khoảng 1 điểm phần trăm so với cùng kỳ năm trước và điều này không có gì đột biến. Quan điểm của chính phủ và ngành ngân hàng đó là đảm bảo an toàn chất lượng tín dụng và vào các lĩnh vực ưu tiên.

Cũng theo Thống đốc, cơ cấu tín dụng 10 tháng qua đã đúng theo chỉ đạo của Quốc hội và chính phủ đó là vào các lĩnh vực ưu tiên. Từ nay đến cuối năm, tín dụng sẽ tăng phù hợp với nền kinh tế, không gây áp lực đến kinh tế vĩ mô, đặc biệt là lạm phát.

Thống đốc cho biết thêm, với các giải pháp đã đề ra, từ nay đến cuối năm ngành ngân hàng sẽ đạt mục tiêu tín dụng theo đúng mục tiêu và định hướng về kiểm soát chất lượng.

Riêng về tín dụng nông nghiệp cao mà đại biểu còn băn khoăn là dư nợ vào đây còn ít, doanh nghiệp còn khó tiếp cận vốn, Thống đốc cho biết dư nợ với nhóm này đã đạt khoảng 36.000 tỷ (trong kế hoạch 100.000 tỷ), đã đáp ứng được nhu cầu. Quá trình triển khai trong thời gian ngắn nhưng đạt quy mô như vậy là khá cao.

Về số lượng doanh nghiệp tiếp cận được vốn, theo Thống đốc, đã có 6.400 khách hàng, trong đó 6.000 khách hàng là cá nhân, còn lại là doanh nghiệp.

Về việc khó tiếp cận vốn của một số doanh nghiệp, theo Thống đốc, trong thời gian qua dù nhuc ầu cao song các doanh nghiệp được cấp giấy chứng nhận đầu tư công nghệ cao còn hạn chế, khiến các ngân hàng thận trọng trong cho vay. Ngoài ra còn một vấn đề nữa là tiêu thụ sản phẩm - yếu tố quyết định để các ngân hàng giải ngân - lại gặp khó khăn nên ngân hàng cũng không thực hiện được.

Bên cạnh đó, một lý do nữa khiến người có nhu cầu vay vốn phục vụ nông nghiệp chưa được như kỳ vọng đó là giấy chứng nhận tài sản trên đất còn nhiều bất cập nên chưa thể vay được.

Thống đốc nói thêm rằng, với một chính sách mới như nông nghiệp công nghệ cao, cần có sự phối hợp chặt chẽ giữa các bộ ngành.

Về phía NHNN, ngành sẽ phối hợp với Bộ NN&PTNT tạo điều kiện cho doanh nghiệp về các vấn đề liên quan giấy phép đầu tư để đủ điều kiện cho ngân hàng giải ngân.

Bên cạnh đó, hiện Chính phủ đã chỉ đạo, Bộ Tài nguyên Môi trường cũng đã có hướng dẫn về tài sản thế chấp trên đất nông nghiệp. Thống đốc NHNN hi vọng các địa phương sẽ chỉ đạo nhanh cho người dân để dễ dàng tiếp cận vốn hơn, không bị vướng mắc về giấy chứng nhận sở hữu đất.

Còn riêng các ngân hàng, theo Thống đốc, đối tượng vay vốn theo Nghị định 55 đã được mở rộng hơn nhiều so với quy định cũ. Thay vì các đối tượng cho vay chỉ là doanh nghiệp thì nay nghị định đã mở tới hộ gia đình, cá nhân, hợp tác xã.

Với những biện pháp đồng bộ đó, Thống đốc tin rằng thời gian tới tín dụng cho nông nghiệp cao và nông nghiệp sạch sẽ được đẩy nhanh hơn.

Theo Trí thức trẻ

IREC 2018: Bất động sản Việt Nam đang dần thu hút thế giới  Hội nghị bất động sản quốc tế (IREC 2018) đang diễn ra tại Hà Nội là cơ hội cho các nhà đầu tư, kinh doanh BĐS trong nước và nước ngoài gặp gỡ trao đổi kinh nghiệm, hợp tác và đổi mới tư duy trong phát triển BĐS. Du lịch tăng trưởng nóng, cơ hội cho BĐS nghỉ dưỡng. Trong những năm gần...

Hội nghị bất động sản quốc tế (IREC 2018) đang diễn ra tại Hà Nội là cơ hội cho các nhà đầu tư, kinh doanh BĐS trong nước và nước ngoài gặp gỡ trao đổi kinh nghiệm, hợp tác và đổi mới tư duy trong phát triển BĐS. Du lịch tăng trưởng nóng, cơ hội cho BĐS nghỉ dưỡng. Trong những năm gần...

Tin liên quan

Giá Bitcoin hôm nay 7/9: Bitcoin bất ngờ lao dốc không phanh

Giá Bitcoin hôm nay 7/9: Bitcoin bất ngờ lao dốc không phanh Tiềm năng tăng giá cổ phiếu ngân hàng có thể bị kiềm chế vì lý do nào?

Tiềm năng tăng giá cổ phiếu ngân hàng có thể bị kiềm chế vì lý do nào? Tín dụng chỉ tăng 2-3% thậm chí còn âm, vì sao các ngân hàng vẫn báo lãi kỷ lục?

Tín dụng chỉ tăng 2-3% thậm chí còn âm, vì sao các ngân hàng vẫn báo lãi kỷ lục? HSC đánh giá cao nhóm ngân hàng nhờ triển vọng lợi nhuận tích cực cùng mặt bằng định giá hợp lý

HSC đánh giá cao nhóm ngân hàng nhờ triển vọng lợi nhuận tích cực cùng mặt bằng định giá hợp lý Khách mua nhà của Công ty Nhà Thủ Thiêm kéo đi "truy tìm" chủ đầu tư

Khách mua nhà của Công ty Nhà Thủ Thiêm kéo đi "truy tìm" chủ đầu tư Vì sao doanh nghiệp địa ốc TP.HCM e dè bung hàng mới?

Vì sao doanh nghiệp địa ốc TP.HCM e dè bung hàng mới?

Tín dụng giảm tốc, hàng loạt ngân hàng vẫn lãi lớn nhờ đâu?

Tín dụng giảm tốc, hàng loạt ngân hàng vẫn lãi lớn nhờ đâu? Những rủi ro pháp lý nào nhà đầu tư hay gặp phải nhất khi "bỏ tiền" vào bất động sản?

Những rủi ro pháp lý nào nhà đầu tư hay gặp phải nhất khi "bỏ tiền" vào bất động sản? Tổng dư nợ tín dụng BĐS năm 2017 đạt hơn 471.000 tỷ đồng

Tổng dư nợ tín dụng BĐS năm 2017 đạt hơn 471.000 tỷ đồng Rosita Garden phù hợp cho khách mua an cư và đầu tư

Rosita Garden phù hợp cho khách mua an cư và đầu tư Chủ tịch VnDirect: "Chứng khoán là kênh đầu tư có sức hấp dẫn vượt trội so với tất cả các kênh đầu tư tài chính khác trong năm 2018"

Chủ tịch VnDirect: "Chứng khoán là kênh đầu tư có sức hấp dẫn vượt trội so với tất cả các kênh đầu tư tài chính khác trong năm 2018" Chuyên gia hiến kế làm giảm thiểu tín dụng ngoại tệ

Chuyên gia hiến kế làm giảm thiểu tín dụng ngoại tệ Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34

Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34 Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33

Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33 Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19

Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19 Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37

Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37 Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02

Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02 Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30

Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30 'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45

'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45 Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41

Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41 Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32

Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32 Chơi ném dép trong chung cư, 3 trẻ em làm tê liệt thang máy cả toà nhà00:20

Chơi ném dép trong chung cư, 3 trẻ em làm tê liệt thang máy cả toà nhà00:20 Mưa bão ập đến, rạp cưới ở Đà Nẵng tả tơi, 80 bàn tiệc phải di dời00:20

Mưa bão ập đến, rạp cưới ở Đà Nẵng tả tơi, 80 bàn tiệc phải di dời00:20Tin đang nóng

Nicole Kidman bị phản bội

Nicole Kidman bị phản bội Tóc Tiên dọn đi, Touliver sống 1 mình ra sao tại biệt thự?

Tóc Tiên dọn đi, Touliver sống 1 mình ra sao tại biệt thự? 8 giờ đấu trí, giải cứu nam sinh trước khi bị đưa lên máy bay

8 giờ đấu trí, giải cứu nam sinh trước khi bị đưa lên máy bay Nhà Hoa hậu Lương Thuỳ Linh ở Cao Bằng bị ngập sâu, cảnh tượng bên trong khiến nàng hậu thốt lên "quá xót xa"

Nhà Hoa hậu Lương Thuỳ Linh ở Cao Bằng bị ngập sâu, cảnh tượng bên trong khiến nàng hậu thốt lên "quá xót xa" Làm nghề "bán hoa", tôi ê chề khi nhận ra một khách hàng đặc biệt

Làm nghề "bán hoa", tôi ê chề khi nhận ra một khách hàng đặc biệt Đúng 6h sáng ngày mai, thứ Năm 2/10/2025, 3 con giáp sẽ hưởng lộc trời ban, sự nghiệp 'cất cánh', may mắn ngập tràn

Đúng 6h sáng ngày mai, thứ Năm 2/10/2025, 3 con giáp sẽ hưởng lộc trời ban, sự nghiệp 'cất cánh', may mắn ngập tràn Tình trạng đáng lo của Kim Soo Hyun sau 6 tháng "mất tích"

Tình trạng đáng lo của Kim Soo Hyun sau 6 tháng "mất tích" Kể từ ngày mai, thứ Năm 2/10/2025, Thần Tài mách nước làm giàu, 3 con giáp hứng trọn tinh hoa tài lộc, tiền vô như nước, sự nghiệp thăng tiến

Kể từ ngày mai, thứ Năm 2/10/2025, Thần Tài mách nước làm giàu, 3 con giáp hứng trọn tinh hoa tài lộc, tiền vô như nước, sự nghiệp thăng tiếnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đức Phúc cảnh báo

Sao việt

00:17:32 02/10/2025

'Mưa đỏ' tranh giải Oscar: Ảo tưởng hay cơ hội cho điện ảnh Việt?

Hậu trường phim

00:10:47 02/10/2025

Tặng vợ hẳn Porsche để phông bạt chắc mỗi tổng tài này làm nổi: Đẹp trai tinh tế còn kinh tế, phúc 3 đời mới cưới được

Phim châu á

00:01:05 02/10/2025

Tính cách của 'vua phim cương thi' Lâm Chánh Anh qua lời kể từ đồng nghiệp

Sao châu á

23:49:10 01/10/2025

Tâm niệm của ca sĩ Đông Đào ở tuổi 54

Tv show

23:41:38 01/10/2025

Đột kích quán bar lớn nhất Phú Quốc, tạm giữ hình sự 2 đối tượng tổ chức sử dụng ma tuý

Pháp luật

23:25:42 01/10/2025

Đức Phúc đến nhà riêng cảm ơn nhà thơ Nguyễn Duy

Nhạc việt

23:17:11 01/10/2025

Phát hiện người đàn ông tử vong bất thường trong khách sạn

Tin nổi bật

23:16:23 01/10/2025

Số người thiệt mạng đang tăng nhanh sau động đất ở Philippines

Thế giới

23:13:11 01/10/2025

Gần cuối phim 'Cô đừng hòng thoát khỏi tôi', loạt nhân vật bị thủ tiêu

Phim việt

22:54:58 01/10/2025

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí

Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí 1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi

1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+

Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+ 4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi

4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi 4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em

4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em Bố chồng thấy con dâu mãi không sinh cháu liền nói nhỏ một câu, tháng sau, con dâu báo có tin vui

Bố chồng thấy con dâu mãi không sinh cháu liền nói nhỏ một câu, tháng sau, con dâu báo có tin vui Tổ ấm 37m của cô gái 29 tuổi khiến 5 triệu người trầm trồ: Nhỏ mà tinh tế, góc nào cũng thông minh!

Tổ ấm 37m của cô gái 29 tuổi khiến 5 triệu người trầm trồ: Nhỏ mà tinh tế, góc nào cũng thông minh! "Ông lớn" tiết lộ về Trương Bá Chi: "Cơ thể của cô ấy có vấn đề"

"Ông lớn" tiết lộ về Trương Bá Chi: "Cơ thể của cô ấy có vấn đề" Nicole Kidman và Keith Urban chia tay sau 19 năm chung sống

Nicole Kidman và Keith Urban chia tay sau 19 năm chung sống