VNDIRECT đánh giá triển vọng ngành dệt may tích cực, nhưng định giá cổ phiếu đã ở mức hợp lý

Căn hộ Parami Hồ Tràm Không gian nghỉ dưỡng tinh tế không dành cho số đông

Căn hộ Parami Hồ Tràm Không gian nghỉ dưỡng tinh tế không dành cho số đông Các tổ chức lớn nhất thị trường hiến kế để Việt Nam lên MSCI EM

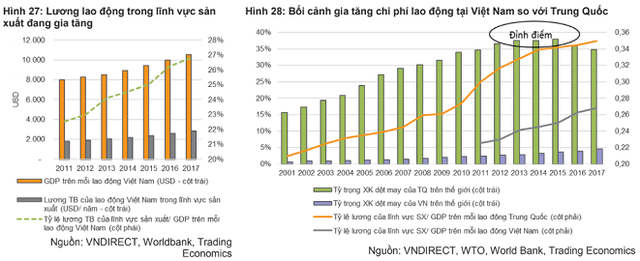

Các tổ chức lớn nhất thị trường hiến kế để Việt Nam lên MSCI EMRủi ro chính của ngành dệt may bao gồm chi phí nhân công gia tăng và công đoạn nhuộm vẫn là nút thắt cổ chai của toàn ngành. Ngoài ra, lợi thế nhân công giá rẻ trong sản xuất hàng may mặc có thể sẽ không còn được duy trì từ năm 2025 và ảnh hưởng đến hiệu quả của ngành.

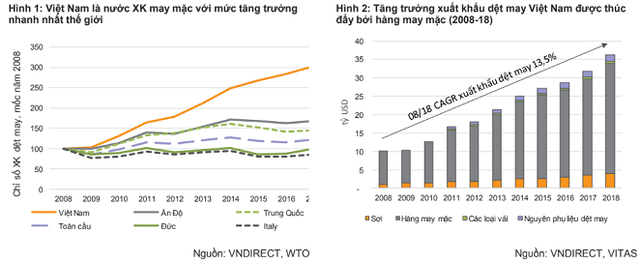

CTCK VNDIRECT vừa công bố báo cáo đánh giá ngành dệt may Việt Nam sẽ hưởng lợi từ làn sóng hội nhập thương mại. Theo báo cáo, ngành dệt may Việt Nam hiện tăng trưởng nhanh nhất thế giới với triển vọng tích cực.

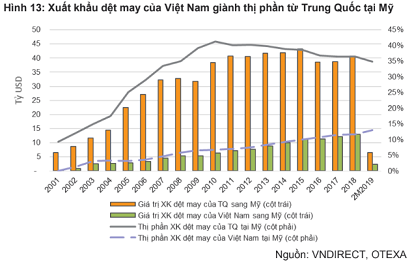

Giá trị xuất khẩu dệt may của Việt Nam ghi nhận tăng trưởng kép 13,1% trong giai đoạn 2008-17, vượt xa mức trung bình toàn cầu 4,9% chủ yếu nhờ nhân công giá rẻ và tham gia nhiều Hiệp định Thương mại Tự do (FTA). Thị trường xuất khẩu đa dạng giúp Việt Nam giảm phụ thuộc vào thị trường Mỹ và đảm bảo triển vọng tích cực cho ngành dệt may Việt Nam trong bối cảnh thị trường may mặc của Mỹ bão hòa (XK sang Mỹ chiếm 38,6% tổng XK dệt may của Việt Nam).

Ngành dệt may Việt Nam sẽ hưởng lợi từ sự tái cấu trúc trong nền kinh tế Trung Quốc, căng thẳng thương mại Mỹ-Trung, CPTPP đã ký và Hiệp định Thương mại Tự do EU-Việt Nam (EVFTA) sắp tới. Việc chuỗi cung ứng toàn cầu chuyển từ Trung Quốc sang Việt Nam (Trung Quốc cộng một) có thể mang lại lượng đơn hàng dệt may lớn và giúp Việt Nam giành thị phần từ Trung Quốc tại thị trường Mỹ.

Năng lực sản xuất của Việt Nam đang cải thiện

VNDIRECT nhận thấy các chuỗi giá trị dệt may của Việt Nam đang được hoàn thiện nhờ dòng vốn FDI chảy vào liên tục, tập trung vào sản xuất thượng nguồn (sợi và vải). Ngoài ra, các nhà doanh nghiệp may mặc chuyển hướng sang các phương thức sản xuất tiên tiến như Mua nguyên liệu bán thành phẩm (FOB) và Sản xuất thiết kế gốc (ODM) giúp cải thiện biên lợi nhuận.

Trong dài hạn, VNDIRECT kỳ vọng Việt Nam sẽ trở thành nhà cung cấp nguyên liệu dệt cho các nhà sản xuất may mặc trong khu vực nhờ chuỗi giá trị dệt may hoàn thiện.

Triển vọng tích cực nhưng định giá đã ở mức hợp lý

Video đang HOT

Theo VNDIRECT, thị trường bán lẻ hàng may mặc nội địa là bài toán khó cho các doanh nghiệp dệt may trong nước, nên định hướng xuất khẩu tỏ ra phù hợp hơn.

Báo cáo từ Euromonitor cho biết, thị trường bán lẻ may mặc Việt Nam khá phân mảnh và có quy mô tương đối nhỏ (2,6 tỷ USD trong năm 2018). Ngoài ra, sự phổ biến của các sản phẩm không có thương hiệu (chiếm 83% thị trường bán lẻ trong nước) và sự cạnh tranh khốc liệt từ các thương hiệu thời trang nước ngoài đã khiến thị trường bán lẻ may mặc trong nước không phải là miếng bánh quá hấp dẫn đối với các doanh nghiệp dệt may Việt Nam.

VNDIRECT cho rằng định giá cổ phiếu ngành dệt may Việt Nam đang ở mức hợp lý do đã phản ánh hầu hết các yếu tố tích cực cả nội tại lẫn từ bên ngoài.

Rủi ro chính của ngành dệt may bao gồm chi phí nhân công gia tăng và công đoạn nhuộm vẫn là nút thắt cổ chai của toàn ngành

Lợi thế nhân công giá rẻ trong sản xuất hàng may mặc có thể sẽ không còn được duy trì từ năm 2025 và ảnh hưởng đến hiệu quả của ngành. Nguyên nhân khiến chi phí nhân công có thể tăng nhanh là dòng vốn FDI đổ vào sẽ thúc đẩy nhu cầu lao động.

Ngoài ra, khâu dệt nhuộm ở Việt Nam vẫn còn yếu kém do các quan ngại về môi trường và yêu cầu vốn đầu tư lớn khiến Việt Nam khó có thể hưởng lợi hoàn toàn từ các Hiệp định Thương mại Tự do với “Quy tắc Xuất xứ” nghiêm ngặt.

Minh Anh

Theo Trí thức trẻ

TA focus (phiên 29/5): VCS và KBC đang có tín hiệu tốt

Tuy dễ dàng nhìn thấy dòng tiền đang đổ vào dòng nào, mã nào..., nhưng có đủ can đảm để nhảy lên "tàu" không lại là vấn đề khó cho nhiều nhỏ lẻ.

Ảnh Shutterstock

Kết phiên giao dịch ngày 28/5/2019, VN-Index chốt ở 972 điểm giảm 3,14 điểm (-0,32%) với khối lượng giao dịch khớp lệnh đạt 121 triệu đơn vị, giá trị 2.773 tỷ đồng.

Về mặt kỹ thuật

VN-Index có phiên thứ 3 liên tiếp test ngưỡng hỗ trợ 970 điểm, tuy khối lượng khớp lệnh có cải thiện, tăng 26% so với hôm 27/5, nhưng vẫn thấp hơn trung bình 20 phiên. Thiếu động lực tăng rõ ràng, chỉ số không thể giữ được nhịp tăng của phiên trước đó.

Quan sát vận động của chỉ số trong phiên cho thấy, ngay từ đầu giờ, điểm nhấn chủ yếu đến từ các cổ phiếu đầu ngành hàng không, dệt may. Thị trường phân hóa mạnh, thanh khoản lẹt đẹt, nhưng cầu bắt đáy quanh 970 hoạt động khá ổn ngăn chỉ số xuyên thủng ngưỡng. Chỉ sau 14h dòng tiền bất ngờ đổ mạnh vào các trụ (VIC, GAS, VCB..) kéo VN-Index từ đỏ chuyển xanh khá ấn tượng, làm hầu hết nhà đầu tư ngỡ ngàng. Tuy nhiên, bất ngờ hơn nữa, diễn biến sau đó của chỉ số trong phiên ATC, phiên mà Quỹ ishare có hoạt động cơ cấu danh mục, đã đưa nhà đầu tư nhanh chóng trở về với "thực tại".

Về nhóm chỉ báo dao động: Không có gì đặc biệt.

Về nhóm chỉ báo động lượng: MACD đang có xu hướng cắt signal hướng xuống dưới cho tín hiệu không tốt, còn đường Stochastic (15, 3, 3) đang cho thấy VN-Index còn chịu áp lực giảm trong ngắn hạn, chỉ báo momenturn(20) càng ngày càng xa line 0.

Về nhóm chỉ báo xu hướng: Đường DMI đã quay ngược lại cắt DMI- hướng lên trên, tuy nhiên ADX vẫn chưa xác nhận xu hướng mới cho thấy khả năng lình xình của chỉ số còn tiếp tục.

Về nhóm chỉ báo cường độ thị trường: Đường OBV, MFI, AD chưa cho tín hiệu gì gợi mở.

Đồ thị phân tích kỹ thuật VN-Index.

Tóm lại, các chỉ báo vẫn chưa có tín hiệu gì rõ ràng cho hướng đi mới của VN-Index trong ngắn hạn. Tuy nhiên, 3 lần test không thủng 970, có lẽ nào "không xuống được thì phải lên"?

Thực tế, thị trường đang phân hóa mạnh. Tuy dễ dàng nhìn thấy dòng tiền đang đổ vào dòng nào, mã nào..., nhưng có đủ can đảm để nhảy lên "tàu" không lại là vấn đề khó cho nhiều nhỏ lẻ.

Cổ phiếu cần quan tâm theo phân tích kỹ thuật

VCS (64,8)

VCS có chuỗi 7 phiên giao dịch với biên độ hẹp quanh đường MA20. Dải BB đang rất hẹp và đang có xu hướng nở ra do giá đang bám BB Top. Phiên 28/5, VCS tăng (2,7%) với khối lượng giao dịch đột biến gấp gần 4 lần trung bình 20 phiên.

Đặt trong bối cảnh hiện tại của thị trường thì rõ ràng VCS phiên 28/5 được gọi là mạnh. VCS cũng xuyên thủng đường MA200, đỉnh gần nhất của VCS khoảng 72 và đáy gần nhất tầm 60,7. Mốc hỗ trợ gần nhất khoảng 62,6 và kháng cự gần nhất tầm 68. Các chỉ báo khác đều khá tốt (như đồ thị).

Đồ thị phân tích kỹ thuật cổ phiếu VCS.

Ngoài VCS, nhà đầu tư có thể xem xét cổ phiếu KBC khi cổ phiếu này cũng đang có các tín hiệu kỹ thuật khá tốt.

Đồ thị phân tích kỹ thuật cổ phiếu KBC.

Hải Đăng

Theo tinnhanhchungkhoan.vn

Nhận định thị trường phiên 28/5: Vẫn nên thận trọng, không mua đuổi trong phiên  Dòng tiền dự kiến sẽ vẫn tập trung luân chuyển ở một số nhóm ngành như dệt may, bất động sản khu công nghiệp, cao su, công nghệ thông tin, điện... Báo Đầu tư Chứng khoán lược trích báo cáo nhận định thị trường của một số công ty chứng khoán cho phiên giao dịch ngày 28/5. Giữ tỷ trọng danh mục ở...

Dòng tiền dự kiến sẽ vẫn tập trung luân chuyển ở một số nhóm ngành như dệt may, bất động sản khu công nghiệp, cao su, công nghệ thông tin, điện... Báo Đầu tư Chứng khoán lược trích báo cáo nhận định thị trường của một số công ty chứng khoán cho phiên giao dịch ngày 28/5. Giữ tỷ trọng danh mục ở...

Tin liên quan

Chứng khoán trong tâm thế chờ và ngóng

Chứng khoán trong tâm thế chờ và ngóng Xu thế dòng tiền: Thị trường đã tạo đáy?

Xu thế dòng tiền: Thị trường đã tạo đáy? Cơ hội tốt trên thị trường chứng khoán không khó tìm

Cơ hội tốt trên thị trường chứng khoán không khó tìm Chứng khoán vào giai đoạn thiếu thông tin hỗ trợ

Chứng khoán vào giai đoạn thiếu thông tin hỗ trợ Soi "sức khỏe" cổ phiếu các ngành

Soi "sức khỏe" cổ phiếu các ngành Lời khuyên của một sếp quản lý quỹ: 'Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm'

Lời khuyên của một sếp quản lý quỹ: 'Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm'

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Sức khỏe Giáo hoàng Francis có chuyển biến tốt08:35

Sức khỏe Giáo hoàng Francis có chuyển biến tốt08:35 Anh, Pháp đề xuất ngừng bắn một tháng ở Ukraine, không bao gồm trên bộ08:41

Anh, Pháp đề xuất ngừng bắn một tháng ở Ukraine, không bao gồm trên bộ08:41Tin đang nóng

Lương hưu của bố 50 triệu/tháng, trước lúc mất ông cho chúng tôi 100 triệu, nhìn số tiền ông cho em dâu mà tôi không thể bình tĩnh được

Lương hưu của bố 50 triệu/tháng, trước lúc mất ông cho chúng tôi 100 triệu, nhìn số tiền ông cho em dâu mà tôi không thể bình tĩnh được Nữ tài xế đạp nhầm chân ga tông chết chủ tiệm rửa ô tô

Nữ tài xế đạp nhầm chân ga tông chết chủ tiệm rửa ô tô Thùy Tiên nỗ lực cứu vớt nhan sắc sau khi bị "ống kính hung thần" dìm thê thảm, lộ cả rổ khuyết điểm giữa trời Tây

Thùy Tiên nỗ lực cứu vớt nhan sắc sau khi bị "ống kính hung thần" dìm thê thảm, lộ cả rổ khuyết điểm giữa trời Tây Bước ngoặt địa chính trị: Washington rút dần cam kết bảo vệ đồng minh châu Á?

Bước ngoặt địa chính trị: Washington rút dần cam kết bảo vệ đồng minh châu Á? Lương hưu 50 triệu/tháng nhưng bố chồng không đưa con dâu đồng nào, ăn uống thì chê bai, tôi nổi đóa nói lại thì ông tiết lộ chuyện động trời

Lương hưu 50 triệu/tháng nhưng bố chồng không đưa con dâu đồng nào, ăn uống thì chê bai, tôi nổi đóa nói lại thì ông tiết lộ chuyện động trời Chấn động giữa đêm: Kim Soo Hyun sắp bị đệ đơn tố cáo vì quan hệ tình dục với trẻ vị thành niên?

Chấn động giữa đêm: Kim Soo Hyun sắp bị đệ đơn tố cáo vì quan hệ tình dục với trẻ vị thành niên? Ai đã đẩy Kim Sae Ron vào đường cùng, khiến cô phải đăng ảnh thân mật với Kim Soo Hyun?

Ai đã đẩy Kim Sae Ron vào đường cùng, khiến cô phải đăng ảnh thân mật với Kim Soo Hyun?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Con gái Đoan Trang nói 1 câu về lòng tốt, cư dân mạng đồng loạt khen: Khí chất đúng chuẩn Hoa hậu nhí!

Netizen

09:41:55 11/03/2025

Hà Nội: Bé 4 tuổi thoát nguy cơ thủng thực quản do nuốt phải pin cúc áo

Sức khỏe

09:40:22 11/03/2025

Hòn đảo tỷ phú với những bãi biển đẹp ngỡ ngàng

Du lịch

09:18:23 11/03/2025

2 thứ trên giường là "ổ vi khuẩn" dai dẳng, nhưng 90% chúng ta quên vệ sinh thường xuyên

Sáng tạo

09:00:38 11/03/2025

Manus của Trung Quốc thách thức Mỹ trong cuộc đua 'tác nhân AI'

Thế giới

08:51:49 11/03/2025

Bức ảnh đẹp phát sốc của cặp đôi đang viral khắp Hàn Quốc: Nhan sắc hoàn hảo ngắm hoài không chán

Phim châu á

08:22:43 11/03/2025

Quá khứ nổi loạn của Kim Soo Hyun

Hậu trường phim

08:19:39 11/03/2025

Vụ bà xã Justin Bieber nghi chế giễu Selena Gomez: Người trong cuộc tuyên bố gì mà dấy lên tranh cãi?

Sao âu mỹ

08:17:18 11/03/2025

Sao Việt 11/3: Bạn gái kém 36 tuổi mặc hở bạo dự sự kiện cùng Việt Anh

Sao việt

08:06:12 11/03/2025

Video mới của Zenless Zone Zero bị cấm ngay khi vừa ra mắt, lý do là chứa quá nhiều hình ảnh và âm thanh "nhạy cảm"

Mọt game

08:05:01 11/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ