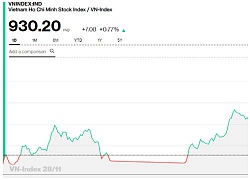

Vn-Index sẽ hồi phục từ vùng hỗ trợ “cứng” 880 890 điểm trong tuần đầu năm mới?

Giá cổ phiếu giảm sâu, Cáp nhựa Vĩnh Khánh (VKC) lên phương án mua lại 1 triệu cổ phiếu quỹ

Giá cổ phiếu giảm sâu, Cáp nhựa Vĩnh Khánh (VKC) lên phương án mua lại 1 triệu cổ phiếu quỹ Thời đất nền lên ngôi

Thời đất nền lên ngôiViệc thị trường giảm mạnh trong phiên cuối năm khiến Vn-Index rơi về vùng hỗ trợ 880 – 890 điểm, đây là vùng đáy mà Vn-Index đã nhiều lần hồi phục trong năm 2018. Do vậy, giới đầu tư đang kỳ vọng thị trường một lần nữa sẽ hồi phục từ vùng hỗ trợ này.

Năm 2018 khép lại với những diễn biến không thực sự tích cực của TTCK Việt Nam. Chỉ số Vn-Index khép lại năm giao dịch tại 892,54 điểm, giảm 9,3% so với năm trước đó và giảm khoảng 26% so với đỉnh được thiết lập trong năm.

Việc thị trường giảm mạnh trong phiên cuối năm khiến Vn-Index rơi về vùng hỗ trợ 880 – 890 điểm, đây là vùng đáy mà Vn-Index đã nhiều lần hồi phục trong năm 2018. Do vậy, giới đầu tư đang kỳ vọng thị trường một lần nữa sẽ hồi phục từ vùng hỗ trợ này.

Vn-Index hồi phục từ vùng 880 – 890 điểm sau kỳ nghỉ lễ?

Theo đánh giá của CTCK VNDIRECT, việc giảm mạnh trong phiên cuối năm 2018 (trong những phút cuối ATC) tương đối bất ngờ nhưng nhìn chung không quá tiêu cực bởi liên quan nhiều tới hoạt động chốt NAV của nhiều tổ chức.

Hầu hết các tổ chức đầu tư sử dụng Benchmark (tham chiếu) là chỉ số Vn-Index để so sánh với kết quả đầu tư khi kết thúc năm tài chính và mong muốn luôn là chiến thắng chỉ số. Do đó, việc chỉ số giảm nhiều hơn kết quả đầu tư của các tổ chức trong các năm thị trường chứng khoán tiêu cực hoặc tăng ít hơn kết quả đầu tư của các tổ chức trong các năm thị trường chứng khoán tích cực là điều các tổ chức luôn mong muốn.

VNDIRECT cho rằng thông thường, các hoạt động gây nhiễu sẽ được cân bằng lại trong các phiên giao dịch sau đó và phiên giao dịch nặng tính kỹ thuật cuối năm 2018 không quá tiêu cực. VNDIRECT giữ quan điểm lạc quan về khả năng vùng hỗ trợ trung hạn 880-890 của Vn-Index chưa bị xuyên thủng trong ngắn hạn và các cơ hội mua chọn lọc đang xuất hiện trở lại.

Do đó, VNDIRECT kỳ vọng tuần giao dịch sau kỳ nghỉ lễ thị trường sẽ cân bằng và tích cực trở lại cũng như giữ nguyên khuyến nghị mua trở lại ở vùng giá hiện tại.

Vùng 880-890 điểm đang được kỳ vọng giữ vững sau kỳ nghỉ lễ

Video đang HOT

Chung quan điểm, CTCK SHS cho biết đường trendline tăng trưởng của Vn-Index từ đầu năm 2016 bị phá vỡ trong tháng 10/2018 dẫn đến việc thị trường đã mất đi xu hướng tăng về mặt kỹ thuật và diễn biến trong năm 2019 dự báo sẽ còn nhiều khó khăn trước mắt.

Nhưng hiện tại, SHS vẫn khá lạc quan về thị trường vào đầu năm, do thống kê cho thấy hiệu ứng tháng Giêng (January Effect) tại thị trường Việt Nam là khá mạnh với 7/8 năm gần nhất trong giai đoạn 2011-2018, Vn-Index đều tăng điểm trong tháng đầu năm.

SHS dự báo, trong tuần giao dịch đầu tiên của năm 2019 với chỉ 3 phiên (2/1-4/1), Vn-Index có thể sẽ test lại đáy cũ 880 điểm và kỳ vọng chỉ số sẽ có nhịp bật lên lại 900 điểm.

Sẽ tiêu cực nếu thủng 880 điểm

Vùng 880-890 đang được coi là hỗ trợ “cứng” cho thị trường. Tuy nhiên, vẫn có không ít ý kiến lo ngại kịch bản tiêu cực sẽ xảy ra nếu Vn-Index thủng vùng này.

CTCK BSC cho rằng thị trường đang trong quá trình kiểm tra đáy ngắn hạn. Vn-Index vẫn nằm trong mô hình lớn descending triangle. 880 điểm là cạnh dưới cũng như là ngưỡng hỗ trợ quan trọng của chỉ số. Với diễn biến tuần cuối năm 2018, Vn-Index vẫn cho thấy đang ở thời điểm rất nhạy cảm, một sự giảm điểm sâu dưới ngưỡng này sẽ tạo áp lực không nhỏ với bên nắm cổ phiếu và mở rộng đà giảm điểm của chỉ số trong ngắn hạn.

Trong khi đó, CTCK BVSC đánh giá nếu thị trường không thể vượt qua được vùng kháng cự 903-908 điểm trong những phiên đầu tiên của năm 2019, thì phải cảnh báo khả năng thị trường sẽ tiếp tục giảm về vùng hỗ trợ mạnh hơn nằm tại 860-870 điểm, trước khi cho tín hiệu rõ ràng hơn về một đợt hồi phục tăng điểm trở lại.

BCSC cho rằng tỷ trọng danh mục tổng nên giảm về mức 15-25% cổ phiếu trong giai đoạn này. Các phiên tăng điểm mạnh của thị trường vẫn được xem là cơ hội bán giảm tỷ trọng cho các nhà đầu tư đang nắm giữ tỷ trọng cổ phiếu cao trong danh mục.

Minh Anh

Theo Trí thức trẻ

VN Index trái chiều tin tốt

Mặc dù các chỉ số vĩ mô đạt như mục tiêu của Chính phủ, doanh nghiệp niêm yết vẫn hoạt động tốt, nhưng VN Index lại vận động theo hướng ngược lại. Điều này cho thấy TTCK đang nhạy cảm với các tin tức bên ngoài hơn bao giờ hết.

Trong tốt

Theo Tổng cục Thống kê, tăng trưởng GDP 9 tháng năm 2018 đạt 6,98%, cao hơn mức tăng 6,41% của cùng kỳ năm 2017. Khác với quy luật mọi năm, tăng trưởng GDP lũy kế năm nay có xu hướng giảm tốc qua từng quý (tăng trưởng quý I đạt 7,38%, 6 tháng đầu năm đạt 7,08% và 9 tháng đạt 6,98%).

Chỉ số đo lường tâm lý NĐT (Fear and Greed) vẫn ở vùng đáy của năm 2018, cộng với nhu cầu về các tài sản an toàn vẫn gia tăng, là lý do khiến tỷ suất lợi nhuận đầu tư vào trái phiếu lên tục gia tăng. Tín hiệu này cho thấy NĐT vẫn đang e ngại kênh đầu tư vào các tài sản rủi ro như CP và tìm đến sự an toàn ở kênh đầu tư như trái phiếu.

Tuy nhiên, mức suy giảm qua các quý cũng chưa thật sự rõ nét. Động lực chính của tăng trưởng GDP trong quý III vẫn chủ yếu đến từ khu vực công nghiệp-xây dựng, trong đó hạt nhân là ngành công nghiệp chế biến chế tạo (tăng hơn 12%). Ngành này trong quý III được hỗ trợ bởi sự tăng trưởng của hoạt động sản xuất xăng dầu, sắt thép, điện thoại và linh kiện điện tử, dệt may, da giày. Tăng trưởng kinh tế cả năm 2018 có thể ở mức 6,8-6,9%.

Một số yếu tố thuận lợi cho tăng trưởng trong những tháng cuối năm là xuất khẩu tiếp tục gia tăng nhờ tận dụng được cơ hội từ cuộc chiến thương mại Hoa Kỳ - Trung Quốc, những tín hiệu tích cực từ Hiệp định Đối tác toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP), và Hiệp định Thương mại tự do Việt Nam - EU (EVFTA).

Ngoài yếu tố vĩ mô, hoạt động sản xuất kinh doanh của các doanh nghiệp niêm yết cũng ghi nhận những con số khả quan trong mùa báo cáo tài chính (BCTC) quý III. Theo thống kê, nếu loại trừ kết quả kinh doanh của nhóm ngành tài chính, tăng trưởng doanh thu và lợi nhuận sau thuế quý III của các doanh nghiệp niêm yết tăng lần lượt 12% và 9%. Đóng góp lớn vào tăng trưởng này có thể kể đến MSN (Masan) hay GAS (PV GAS).

Theo BCTC quý III, lũy kế 9 tháng 2018 GAS và MSN ghi nhận mức tăng trưởng lợi nhuận lần lượt 50% và 90,2%.

Đối với nhóm ngành tài chính, mức tăng trưởng lợi nhuận trong quý III dù sụt giảm so với 2 quý đầu năm, nhưng vẫn ghi nhận trên mức 2 con số là 17%. Đơn cử, VCB (Vietcombank) với lợi nhuận trước thuế trên 11.600 tỷ đồng (tăng 47%). Bức tranh lợi nhuận của VCB cũng là gam màu chủ đạo của các ngân hàng (NH) đang niêm yết trên TTCK trong mùa BCTC quý III và cả năm 2018.

Thống kê cho thấy lợi nhuận 9 tháng của các NHTM đã hoàn thành 77% kế hoạch cả năm, trong đó 21/25 NH hoàn thành hơn 70%. Những NH lớn như BID (BIDV) hay TCB (Techombank) cũng đã hoàn thành gần 90% kế hoạch chỉ sau 9 tháng. Trong câu lạc bộ ngàn tỷ đồng lợi nhuận của các doanh nghiệp niêm yết, cũng có sự góp mặt của VIB, EIB (Eximbank), TPB (TienphongBank).

Ngoài bất ổn

Dù vậy, kết quả kinh doanh trên vẫn không thể giúp nhóm CP NH khởi sắc hơn sau khi lập đỉnh tháng 5-2018. Hiện tại, nhiều CP NH đang trong tình trạng dò đáy, thậm chí nhiều mã giao dịch dưới mệnh giá, như SHB hay LPB (Lienvietpostbank). Ngay như trường hợp của GAS dù hoàn thành vượt mức kế hoạch cả năm 2018 hơn 40% chỉ sau 9 tháng, nhưng giá CP trên TTCK cũng không thể tái lập lại mốc 100.000 đồng/CP.

Trong bối cảnh hiện nay, khó kỳ vọng thị trường sẽ có sóng tăng mạnh, nhiều khả năng diễn ra các nhịp tăng giảm xen kẽ theo xu hướng tích lũy trong khoảng 900-960 điểm. Trong kịch bản xấu nhất, khi TTCK thế giới và khu vực rơi vào giai đoạn giảm sâu và ảnh hưởng mạnh đến TTCK Việt Nam, VN Index có thể phá vỡ các mốc hỗ trợ mạnh là 800 điểm, thậm chí về mức trung bình của năm 2017.

Một trường hợp đặc biệt khác là ASM (Sao Mai An Giang). Theo BCTC quý III, lần đầu tiên doanh nghiệp này ghi nhận 5.149 tỷ đồng doanh thu thuần (cao gấp 3,5 lần cùng kỳ), lãi gộp đạt 767 tỷ đồng (tăng mạnh so với 185 tỷ đồng cùng kỳ 2017). Sau khi trừ các khoản chi phí, lợi nhuận sau thuế thuộc về công ty mẹ đạt 957 tỷ đồng (gấp 7,7 lần cùng kỳ), tương đương EPS (thu nhập trên mỗi cổ phần) đạt 3.956 đồng.

Tuy nhiên, giá CP ASM vẫn chỉ giao dịch quanh mốc 10.000 đồng/CP.

Nghịch lý trên cho thấy, TTCK đang nhạy cảm hơn đối với TTCK toàn cầu và các sự kiện quốc tế. Theo giới phân tích, 3 rủi ro lớn nhất đối với TTCK ở thời điểm cuối năm là tác động tiêu cực từ cuộc chiến thương mại Hoa Kỳ - Trung Quốc, Cục Dự trữ liên bang Hoa Kỳ (FED) tiếp tục tăng lãi suất trong tháng 12 và lạm phát đang có dấu hiệu gia tăng.

Thực tế, TTCK hiện đang phản ánh tâm lý NĐT bi quan và có phần hoảng loạn trước xu hướng giảm điểm mạnh của TTCK quốc tế, bất chấp những tín hiệu lạc quan về kinh tế vĩ mô và kết quả kinh doanh của doanh nghiệp niêm yết.

Kỳ vọng tháng 12 là các CP thuộc nhóm NH như VPB. Ảnh: LONG THANH

Sóng ngành tháng 12

Nhận định về nhóm ngành có khả năng bứt phá trong tháng cuối năm, giới phân tích cho rằng bất động (BĐS) sẽ là nhóm CP dẫn đầu sóng. Kết quả kinh doanh của nhóm ngành BĐS rất tích cực trong những tháng đầu năm, và hiện vẫn còn một số công ty có thể ghi nhận mức tăng trưởng mạnh trong quý cuối cùng của năm. Song hành với nhóm CP BĐS nhiều khả năng là nhóm CP NH đang có dấu hiệu tạo đáy mới, sau khi đã xuyên thủng đáy tháng 10 như VPB (VPBank) hay HDB (HDBank).

Theo phân tích của StoxPlus, nhóm CP NH và BĐS thường có mức tăng trưởng tốt hơn so với toàn thị trường trong 5 năm qua (2014-2018). Số liệu thống kê cho thấy CP của 2 nhóm ngành này đã đạt mức tăng trưởng 3 con số trong 5 năm qua, trong khi VN Index chỉ dừng ở mức 2 con số. Cụ thể, NH tăng 154,1%, BĐS tăng 143,3%, trong khi VN Index chỉ tăng 96,5%.

Kế đến là nhóm CP hưởng lợi nhờ CPTPP và căng thẳng thương mại giữa 2 nền kinh tế lớn, như dệt may, thủy sản, đồ gỗ, vận hành cảng biển, dịch vụ hàng không, xây dựng công trình công nghiệp. Thời điểm cuối năm cũng là mùa cao điểm ghi nhận doanh thu của các doanh nghiệp sản xuất hàng tiêu dùng và thương mại bán lẻ.

Bên cạnh đó, các nhóm ngành trung gian cũng chớp thời cơ để tăng trưởng như nhóm phân phối, logistics. Đặc biệt, sau thành công của đợt thoái vốn của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) tại VCG (Vinaconex), nhóm CP vốn nhà nước cũng có thể tạo nên đợt sóng mới trong tháng cuối cùng của năm 2018.

Thảo Nguyên

Theo saigondautu.com.vn

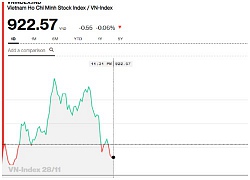

Chứng khoán chiều 28/11: VCB nhập cuộc, dấu hiệu trở lại của cổ phiếu ngân hàng?  Các cổ phiếu ngân hàng đã ít nhiều chuyển biến tích cực hơn sau khi VCB tăng mạnh, đóng cửa ở mức giá cao nhất phiên. CTG, BID, HDB, MBB, STB đều đồng loạt chuyển sang sắc xanh. Đồng thời, tác động này cũng giúp cho VN-Index chốt phiên ở mức cao nhất. VN-Index 28/11. (Bloomberg) Trong khi tâm lý nhà đầu tư...

Các cổ phiếu ngân hàng đã ít nhiều chuyển biến tích cực hơn sau khi VCB tăng mạnh, đóng cửa ở mức giá cao nhất phiên. CTG, BID, HDB, MBB, STB đều đồng loạt chuyển sang sắc xanh. Đồng thời, tác động này cũng giúp cho VN-Index chốt phiên ở mức cao nhất. VN-Index 28/11. (Bloomberg) Trong khi tâm lý nhà đầu tư...

Tin liên quan

Phiên chiều 28/11: Bất ngờ tăng vọt

Phiên chiều 28/11: Bất ngờ tăng vọt Khối ngoại trở lại gom VIC trong phiên 28/11 sau 39 phiên bán ròng liên tiếp

Khối ngoại trở lại gom VIC trong phiên 28/11 sau 39 phiên bán ròng liên tiếp Ngân hàng có kịp lên sàn cuối năm 2018?

Ngân hàng có kịp lên sàn cuối năm 2018? Cổ phiếu trụ cột bứt phá, VN-Index tăng hơn bảy điểm

Cổ phiếu trụ cột bứt phá, VN-Index tăng hơn bảy điểm Chứng khoán sáng 28/11: Thị trường ảm đạm, MSH vẫn cố đạt mức vốn hóa trên 2.500 tỷ đồng

Chứng khoán sáng 28/11: Thị trường ảm đạm, MSH vẫn cố đạt mức vốn hóa trên 2.500 tỷ đồng Chứng khoán sáng 28/11: Kéo trụ không ăn thua, chỉ số bắt đầu đỏ

Chứng khoán sáng 28/11: Kéo trụ không ăn thua, chỉ số bắt đầu đỏ

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26

Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34Tin đang nóng

Khởi tố nhà báo quay clip san ủi đất để đe dọa, vòi tiền

Khởi tố nhà báo quay clip san ủi đất để đe dọa, vòi tiền Bắt khẩn cấp tài xế xe khách tự tông dải phân cách khiến 3 người tử vong

Bắt khẩn cấp tài xế xe khách tự tông dải phân cách khiến 3 người tử vong Trải lòng của các nạn nhân trở về từ công ty lừa đảo qua mạng ở Campuchia

Trải lòng của các nạn nhân trở về từ công ty lừa đảo qua mạng ở Campuchia Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay

Vụ lật xe khách ở Phú Yên: Đau xót cảnh người mẹ mù lòa túc trực bên con gái bị đứt lìa cánh tay Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng"

Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng" Nữ sinh mất liên lạc ở TPHCM chính thức lên tiếng

Nữ sinh mất liên lạc ở TPHCM chính thức lên tiếng Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ 5 con giáp có tài lộc thăng hoa nhất năm Ất Tỵ: Vận đỏ như son, đầu tư, kinh doanh đều vượt xa 2024

5 con giáp có tài lộc thăng hoa nhất năm Ất Tỵ: Vận đỏ như son, đầu tư, kinh doanh đều vượt xa 2024Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Xe máy 'kẹp 3' đâm vào gốc cây làm 3 thanh niên tử vong tại chỗ

Tin nổi bật

15:31:41 09/02/2025

Tử vi chi tiết 12 con giáp năm 2025: Ngọ vượt muôn trùng khơi "đánh úp" Thần Tài, mang về tiền bạc dư dả

Trắc nghiệm

15:31:36 09/02/2025

Bộ Quốc phòng Nga cập nhật tình hình cuộc phản công của Ukraine ở Kursk

Thế giới

15:29:05 09/02/2025

Clip: "Nếu không có camera giám sát, tôi làm sao sống tốt được kiếp này nữa đây"

Netizen

15:20:46 09/02/2025

Clip đuổi bắn trên phố ở Nha Trang chỉ là súng đồ chơi bằng... nhựa

Pháp luật

14:51:58 09/02/2025

Sao nữ Vbiz khóc lóc hoảng loạn tại Ý: Đã trình báo cảnh sát, nhưng cơ hội mong manh

Sao việt

14:40:16 09/02/2025

Nhà - xe của bầu Đức, món tiền thưởng "lệch pha" của bầu Hiển & món quà triệu đô cho Nguyễn Xuân Son

Sao thể thao

14:27:24 09/02/2025

Chồng cũ Từ Hy Viên nổi điên, mẹ chồng cũ "mặt dày" la lối sau khi dính đòn trừng phạt nặng

Sao châu á

14:21:05 09/02/2025

Cuối tuần sau Tết, nấu ngay nồi lẩu thế này vừa ngon lại thanh nhẹ "mát ruột"

Ẩm thực

13:50:24 09/02/2025

Sự thật 'vật thể bí ẩn' dưới đáy biển Baltic

Lạ vui

13:23:41 09/02/2025

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh

Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn

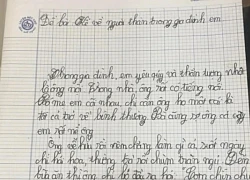

Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng

Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng

Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát

Bị truy đuổi, tên trộm bơi qua sông nhưng không thoát nên dùng dao tự sát