VN-Index sẽ đi về đâu trong tháng cuối cùng của năm 2019?

Nâng hạng thị trường chứng khoán Việt Nam: Tiến rất gần đến thị trường mới nổi

Nâng hạng thị trường chứng khoán Việt Nam: Tiến rất gần đến thị trường mới nổi Thị giá SCR giảm sốc, TTC Trading dự chi 100 tỷ gom hơn 16 triệu cổ phiếu

Thị giá SCR giảm sốc, TTC Trading dự chi 100 tỷ gom hơn 16 triệu cổ phiếuTrong tháng cuối năm, thị trường kỳ vọng sẽ đón nhận nhiều thông tin hỗ trợ tích cực từ vĩ mô, các doanh nghiệp và hoạt động chốt giá trị tài sản ròng của các quỹ đầu tư…

Thị trường chứng khoán (TTCK) Việt Nam vừa khởi đầu tháng cuối cùng của năm 2019 với diễn biến không mấy khả quan. Chỉ số VN-Index mất 11,44 điểm (-1,18%) và lùi về 959,31 điểm trong phiên đầu tuần báo hiệu một tháng 12 nhiều biến động khó lường.

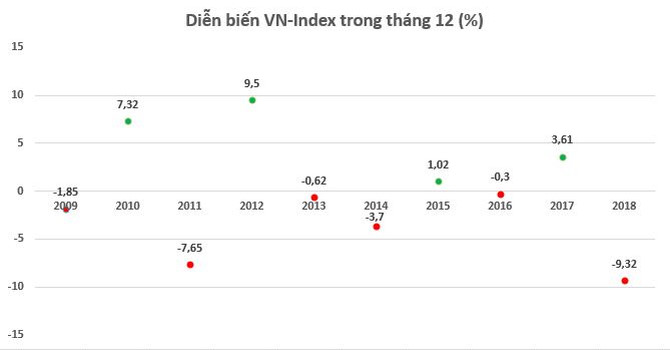

Thống kê trong 10 năm trở lại đây, chỉ số VN-Index có tới 6 lần giảm điểm trong tháng 12, tương ứng tỷ lệ 60%. Đặc biệt trong tháng cuối cùng năm ngoái, chỉ số này đã “bốc hơi” 9,32% qua đó trở thành tháng 12 giảm sâu nhất từ năm 2009. Tuy nhiên, cú rơi sâu và sốc này lại là nhịp điều chỉnh cuối cùng trước khi VN-Index bước vào uptrend và chinh phục ngưỡng tâm lý 1.000 điểm hồi đầu năm 2019.

Liệu tháng 12 này VN-Index có thể hồi phục sau khi vừa trải qua “cơn bạo bệnh” trong tháng trước?

Tháng 11 “ác mộng” khiến tâm lý nhà đầu tư hoang mang

Tháng 11 vừa qua thực sự là “cơn ác mộng” với giới đầu tư khi chỉ số VN-Index “bốc hơi” 2,8% từ 998.82 điểm xuống còn 970.75 điểm. Thực tế, chỉ số này phải mất hơn nửa năm để chinh phục mốc 1.000 điểm và tạo đỉnh tại 1.025 điểm, nhưng lại nhanh chóng “đánh rơi” gần hết thành quả đạt được trong năm 2019 chỉ trong khoảng 3 tuần cuối tháng 11.

Như vậy, chỉ số VN-Index đã có tới 8 lần giảm điểm trong 11 năm qua với nhiều lần giảm trên 5% thậm chí mức giảm còn lên tới hơn 14% trong tháng 11/2009. Rõ ràng, tháng 11 vẫn là “cái dớp” khó vượt qua của thị trường chứng khoán Việt Nam bởi đây là giai đoạn thị trường rơi vào vùng trống thông tin hỗ trợ.

Ngoài ra, trong quá trình đi lên trước đó, VN-Index nhận được hỗ trợ rất lớn từ sự hồi phục của nhóm cổ phiếu ngân hàng và cổ phiếu “họ” Vingroup. Tuy nhiên, trong đợt giảm điểm vừa qua, hai nhóm cổ phiếu này đều điều chỉnh khiến thị trường thiếu lực đỡ. Bên cạnh đó, một số phiên khối ngoại tăng cường bán ròng khiến tâm lý nhà đầu tư trở nên hoang mang.

Lấy lại những gì đã mất trong tháng cuối cùng của năm?

Video đang HOT

Trong tháng cuối năm, thị trường kỳ vọng sẽ đón nhận nhiều thông tin hỗ trợ tích cực từ vĩ mô, các doanh nghiệp và hoạt động chốt giá trị tài sản ròng của các quỹ đầu tư… Ngoài ra, xu hướng giao dịch của khối nhà đầu tư nước ngoài cũng có mối tương quan nhất định với diễn biến chỉ số VN-Index.

Các bộ chỉ số VN-Diamond Index và VN-Capped Financial Index với thành phần chủ yếu được lựa chọn sẽ là nhóm cổ phiếu hết room và cổ phiếu ngân hàng chất lượng cũng được kỳ vọng sẽ ra đời các thêm quỹ ETFs , giúp thu hút dòng tiền vào thị trường.

Ngoài ra, việc TTCK Việt Nam được dự báo sẽ được tăng mạnh tỷ trọng trong rổ MSCI Frontier (dự kiến lên 30% khi Kuwait nâng hạng vào tháng 6/2020) cũng khiến các quỹ đầu tư đang gia tăng tỷ trọng cổ phiếu Việt Nam trong danh mục. Đây cũng là yếu tố góp phần hỗ trợ thị trường trong giai đoạn cuối năm.

Trong báo cáo mới đây của CTCK Bảo Việt (BVSC), BVSC kỳ vọng thị trường sẽ sớm hồi phục tăng điểm trở lại từ vùng hỗ trợ 966-971 điểm trong tuần đầu tháng 12.

Tuy nhiên, xung lực giảm điểm của thị trường hiện vẫn còn khá mạnh, BVSC cho rằng kể cả trong kịch bản hồi phục, thị trường có thể vẫn cần thêm thời gian dao động tích lũy trong vùng 970-985 điểm, trước khi phát đi những tín hiệu hồi phục rõ nét hơn trong ngắn hạn.

THANH HÀ

Theo Bizlive.vn

Vì sao vắng bóng doanh nghiệp lên sàn?

So với giai đoạn 2017-2018, số lượng doanh nghiệp niêm yết (DNNY) mới trong những tháng đầu năm 2019 bất ngờ tụt giảm mạnh. Nguyên nhân khiến DN gần ngại đưa cổ phiếu (CP) lên sàn do diễn biến của thị trường chứng khoán (TTCK) không như kỳ vọng cả về điểm số lẫn thanh khoản.

Thị trường đang kỳ vọng những ông lớn như Tập đoàn Công nghiệp cao su Việt Nam lên sàn.

Thiếu vắng hàng nóng

Theo thống kê, tính từ đầu năm 2019 đến nay, chỉ có 10 DN lên sàn HOSE, 9 DN lên HNX và 45 DN lên sàn UPCoM. Dù có thêm DN gia nhập, nhưng trên thực tế số lượng DNNY lại tụt giảm, đơn cử là sàn HNX.

Cụ thể, từ đầu năm 2019 đến nay, HNX chỉ đón nhận thêm 9 DNNY, nhưng phía ngược lại có đến 16 DN hủy niêm yết bắt buộc và hủy niêm yết để chuyển sàn. Đây là những con số khá thấp nếu so với thời điểm bùng nổ DNNY trong giai đoạn 2017-2018. Lấy dẫn chứng năm 2018, có 33 DN lên sàn HOSE, 22 DN lên sàn HNX và 268 DN lên UPCoM.

Điều đáng nói, số DNNY mới đã không nhiều lại thiếu sức hấp dẫn. DNNY mới gây chú ý nhất đến thời điểm hiện nay là Tổng CTCP Truyền hình cáp Việt Nam (CAB) chào sàn với mức giá lên đến 140.900 đồng/CP. Thế nhưng, DN này cũng chỉ chọn UPCoM, không phải HOSE hay HNX. Thực tế, chỉ UPCoM có sự xuất hiện của nhiều DNNY mới, trong khi HOSE và HNX phần lớn là các DN chuyển sàn.

Đáng tiếc nhất là sự lỡ hẹn của các ngân hàng (NH), dù trước đó đã tỏ rõ quyết tâm đưa CP lên sàn trong năm 2019, như NH An Bình (ABBank), NH Nam Á (NamA Bank), NH Phương Đông (OCB). Đến nay, chỉ có NH Bản Việt (BVB) đưa CP lên sàn UPCoM, nhưng cũng không tạo nên sự chú ý của giới đầu tư, bởi đây là NH yếu kém và bản thân NH này cũng niêm yết CP trong lặng lẽ.

Nhiều rủi ro

Theo đề án cơ cấu lại TTCK và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025 được Thủ tướng Chính phủ phê duyệt, toàn bộ NH phải niêm yết, đăng ký giao dịch trên thị trường chính thức (HOSE và HNX), hạn chót năm 2020.

Giải thích về lý do chậm niêm yết, lãnh đạo một NH chia sẻ, NH đã có kế hoạch gọi vốn từ nhà đầu tư (NĐT) chiến lược và sau đó sẽ niêm yết CP trên HOSE. Thế nhưng, việc chốt giá với NĐT ngoại không được như kỳ vọng do diễn biến thị trường không thuận lợi. Vì vậy NH buộc tạm thời chưa lên sàn, trước là để bảo vệ quyền lợi cổ đông, sau là giữ thương hiệu.

Trên thực tế, dù VN Index có nhiều thời điểm khởi sắc và chinh phục thành công mốc 1.000 điểm, nhưng thị trường chung vẫn hết sức ảm đạm. Đà tăng của VN Index phần lớn đến từ những mã CP có tác động đến các chỉ số, trong khi phần lớn mã CP đang niêm yết đều sụt giảm, thậm chí nhiều mã CP rơi xuống đáy trong nhiều năm trở lại đây.

Ông Phan Dũng Khánh, Giám đốc Tư vấn đầu tư CTCK Maybank Kim Eng (MBKE), cho rằng dù thị trường có tăng điểm nhưng thua hẳn các kênh khác, ngay cả các tổ chức đầu tư chuyên nghiệp cũng thua lỗ hoặc có mức lợi nhuận thua cả VN Index. Yếu tố hỗ trợ kế đến là thanh khoản giảm cực mạnh. Tính đến đầu tháng 10, vốn hóa thị trường tăng khoảng 14% nhưng thanh khoản giảm 35% so với năm 2018, cho thấy dòng tiền chảy vào thị trường rất thấp.

Với bối cảnh không thuận lợi này, việc đưa CP lên niêm yết sẽ có nhiều rủi ro, xác suất thất bại cao hoặc giá sẽ khó tốt được. Nếu CP giảm mạnh sẽ khiến động lực tăng trưởng của DN cũng bị ảnh hưởng. Nhiều CP niêm yết lúc thị trường đang trên đỉnh, CP bán được với giá tốt, nay cũng quay giảm sâu, như BSR (Tổng CTCP Lọc hóa dầu Bình Sơn), POW (Tổng CTCP Điện lực dầu khí), OIL (Tổng CTCP Dầu Việt Nam), NH Kỹ thương Việt Nam (TCB), NH Bắc Á (BAB), CTCP Tập đoàn Yeah1 (YEG).

Ngoài 2 yếu khách quan trên, việc thiếu vắng DNNY mới có nguyên nhân xuất phát từ sự chậm trễ của DNNN trong việc cổ phần hóa và IPO. Từ đầu năm đến nay, không có DN cổ phần hóa đáng chú ý nào lên niêm yết, chưa nói đến có thể tạo được hiệu ứng trên sàn. Nguyên nhân tiến độ thoái vốn không được suôn sẻ do xuất phát từ những diễn biến không thuận lợi của TTCK.

Kỳ vọng tên tuổi lớn

Dù số lượng DN chào sàn trong năm 2019 không như mong đợi, nhưng giới đầu tư vẫn kỳ vọng về sự bùng nổ của các DNNY trong năm tới. Hiện có danh sách dài DN chờ lên sàn, trong đó có nhiều DN lớn. Mới nhất là NH Hàng hải Việt Nam (MSB) vừa nộp hồ sơ xin niêm yết trên HOSE. Nếu được chấp thuận, MSB sẽ là NH thứ 11 được giao dịch tại HOSE và là NH thứ 20 niêm yết trên TTCK.

Với sự xuất hiện của MSB, danh sách DN chờ lên HOSE hiện là 12 đơn vị với tổng số CP đăng ký 5,76 tỷ CP. Trong đó có những tên tuổi nổi bật như Tập đoàn Công nghiệp cao su Việt Nam (GVR), CTCP Bảo hiểm Quân đội (MIG), CTCP Tập đoàn hóa chất Đức Giang (DGC), CTCP Tập đoàn Tư vấn đầu tư xây dựng Kiên Giang (CKG), Tổng CTCP Đầu tư và Phát triển công nghiệp (BCM).

Đáng chú ý nhất trong danh sách DN chờ lên sàn là CTCP Nhựa Hà Nội (NHH) vừa được chấp thuận niêm yết CP trên HOSE. NHH được giới đầu tư hết sức quan tâm, bởi đây là DN Việt Nam nằm trong chuỗi cung ứng toàn cầu. NHH hiện là đối tác của các tập đoàn lớn trong và ngoài nước như Honda, Toyota, Piaggio, Panasonic, LG, Samsung, VinFast...

Đây là một đơn vị thành viên của Tập đoàn An Phát Holdings khi tổ chức này nắm giữ 53,2% vốn. Mới đây, NHH công bố kết quả kinh doanh 9 tháng năm 2019 với doanh thu thuần 864,5 tỷ đồng (tăng 21%) và lợi nhuận sau thuế đạt 39,7 tỷ đồng (tăng hơn 30%).

Theo ông Bùi Minh Hải, Chủ tịch HĐQT NHH, việc chuyển niêm yết sẽ giúp CP NHH có cơ hội huy động vốn, nâng cao thanh khoản, phản ánh đúng giá trị thật và tìm kiếm NĐT chiến lược cùng đồng hành với DN ở chặng đường sắp tới. Cũng theo ông Hải, dù TTCK không như kỳ vọng nhưng với việc mở rộng hàng loạt hoạt động, đi kèm với dự báo dòng tiền tăng trưởng khả quan, lịch sử tín dụng tốt, NHH chắc chắn sẽ tìm được NĐT có kinh nghiệm và mạng lưới phát triển trên thị trường quốc tế. Nếu tìm được đối tác phù hợp, NHH sẽ cân nhắc bán 20-25% vốn cho NĐT chiến lược.

Thảo Nguyên

Theo saigondautu.com.vn

Kỳ vọng về một đợt "sóng"  Thị trường chứng khoán vừa trải qua một sự mất mát lớn nhất từ đầu năm 2019 tới nay. Rủi ro của thị trường ngày càng tăng cao là điều hiển nhiên sau những biến động mạnh vừa qua. Tuy nhiên, trong bối cảnh nhiều doanh nghiệp tập trung "đổ bộ" lên sàn vào 2 tháng cuối năm có thể mở ra kỳ...

Thị trường chứng khoán vừa trải qua một sự mất mát lớn nhất từ đầu năm 2019 tới nay. Rủi ro của thị trường ngày càng tăng cao là điều hiển nhiên sau những biến động mạnh vừa qua. Tuy nhiên, trong bối cảnh nhiều doanh nghiệp tập trung "đổ bộ" lên sàn vào 2 tháng cuối năm có thể mở ra kỳ...

Tin liên quan

Chứng khoán 18/11: GAS tiếp tục "đỡ đạn" cho thị trường

Chứng khoán 18/11: GAS tiếp tục "đỡ đạn" cho thị trường Tuần 18-22/11: Thị trường giằng co, cơ hội tích lũy cổ phiếu trước "sóng lớn"?

Tuần 18-22/11: Thị trường giằng co, cơ hội tích lũy cổ phiếu trước "sóng lớn"? VN-Index mất hơn 1% trong tuần HOSE công bố danh mục VN DIAMOND, VN FINSELECT

VN-Index mất hơn 1% trong tuần HOSE công bố danh mục VN DIAMOND, VN FINSELECT Big-Trends: Sàng lọc cổ phiếu đang bị định giá thấp, cổ phiếu có những "chất xúc tác"

Big-Trends: Sàng lọc cổ phiếu đang bị định giá thấp, cổ phiếu có những "chất xúc tác" Thị trường chứng khoán: Nhiều tín hiệu khởi sắc hai tháng cuối năm

Thị trường chứng khoán: Nhiều tín hiệu khởi sắc hai tháng cuối năm Thị trường chứng khoán sáng 25/10: Cặp đôi SAB, VNM kéo thị trường

Thị trường chứng khoán sáng 25/10: Cặp đôi SAB, VNM kéo thị trường

Số liệu thị trường chứng khoán tháng 9 năm 2019

Số liệu thị trường chứng khoán tháng 9 năm 2019 Thị trường ảm đạm, nhà đầu tư ít mở tài khoản chứng khoán trong tháng 9

Thị trường ảm đạm, nhà đầu tư ít mở tài khoản chứng khoán trong tháng 9 EVS dự báo nhóm cổ phiếu ngân hàng dẫn dắt thị trường trong quý 4, VN-Index có thể chạm mốc 1.068 điểm

EVS dự báo nhóm cổ phiếu ngân hàng dẫn dắt thị trường trong quý 4, VN-Index có thể chạm mốc 1.068 điểm Phiên sáng 23/9: Dòng bank trở lại, VN-Index hồi phục

Phiên sáng 23/9: Dòng bank trở lại, VN-Index hồi phục Chứng khoán chiều 20/09: Chứng khoán Việt lao đao ngày đảo danh mục ETFs

Chứng khoán chiều 20/09: Chứng khoán Việt lao đao ngày đảo danh mục ETFs Thị trường chứng khoán ngày 17/6: VN-Index xuất hiện nhịp hồi phục yếu

Thị trường chứng khoán ngày 17/6: VN-Index xuất hiện nhịp hồi phục yếu Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Israel quyết dùng biện pháp mạnh tại Gaza08:30

Israel quyết dùng biện pháp mạnh tại Gaza08:30 Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37

Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37 Ukraine bắt nghi phạm vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31

Ukraine bắt nghi phạm vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31 Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18

Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18 Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34

Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34 Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02

Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02 Lãnh đạo Nga - Trung hội đàm, ca ngợi mối quan hệ chiến lược chưa từng có03:00

Lãnh đạo Nga - Trung hội đàm, ca ngợi mối quan hệ chiến lược chưa từng có03:00Tin đang nóng

Tuấn Trần làm rõ tin đồn tình cảm với Phương Anh Đào

Tuấn Trần làm rõ tin đồn tình cảm với Phương Anh Đào Hoá ra vai chính Mưa Đỏ suýt về tay nam diễn viên này, biết danh tính ai cũng đồng tình "đạo diễn sáng suốt quá"

Hoá ra vai chính Mưa Đỏ suýt về tay nam diễn viên này, biết danh tính ai cũng đồng tình "đạo diễn sáng suốt quá" Diễn viên Giang Tổ Bình cầu cứu sau khi tố con trai Phó TGĐ Đài Truyền hình cưỡng hiếp

Diễn viên Giang Tổ Bình cầu cứu sau khi tố con trai Phó TGĐ Đài Truyền hình cưỡng hiếp Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân

Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân Chàng trai 23 tuổi yêu bà ngoại 83 tuổi của bạn học, hai gia đình đều ủng hộ

Chàng trai 23 tuổi yêu bà ngoại 83 tuổi của bạn học, hai gia đình đều ủng hộ Việt Nam có 1 mỹ nhân nổi tiếng từ Trung đến Hàn: Visual đẹp như Angela Baby - Yoona, ngắm góc nào cũng đã con mắt

Việt Nam có 1 mỹ nhân nổi tiếng từ Trung đến Hàn: Visual đẹp như Angela Baby - Yoona, ngắm góc nào cũng đã con mắt Nữ chính 35 tuổi chủ động chinh phục người đàn ông nhút nhát trên show hẹn hò

Nữ chính 35 tuổi chủ động chinh phục người đàn ông nhút nhát trên show hẹn hò Thủ tướng Svyrydenko: Nga lần đầu tiên tấn công trụ sở chính phủ Ukraine ở Kiev

Thủ tướng Svyrydenko: Nga lần đầu tiên tấn công trụ sở chính phủ Ukraine ở KievTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

HOT: Mưa Đỏ chính thức lật đổ Trấn Thành, chiếm top 1 doanh thu cao nhất Việt Nam

Hậu trường phim

20:33:55 07/09/2025

Trúng số độc đắc đúng ngày 8/9/2025, 3 con giáp phúc khí tựa biển đông, công danh sự nghiệp thăng tiến không ngừng

Trắc nghiệm

20:32:32 07/09/2025

Ấn Độ kết thúc hoạt động loại máy bay chiến đấu ám ảnh nhất trong lịch sử

Thế giới

20:16:29 07/09/2025

Lý do Sesko mờ nhạt tại MU

Sao thể thao

20:08:27 07/09/2025

Gia đình Từ Hy Viên phẫn nộ

Sao châu á

19:59:08 07/09/2025

Hình xăm siêu nhỏ thành mốt

Netizen

19:48:01 07/09/2025

Tài xế đập phá kính xe, tấn công đồng nghiệp trên đường ở TPHCM

Pháp luật

19:41:13 07/09/2025

Khung cảnh tan hoang sau vụ cháy xưởng sản xuất ô gần cầu Đuống, Hà Nội

Tin nổi bật

19:37:23 07/09/2025

Loài cá xấu xí nhất thế giới

Lạ vui

19:33:36 07/09/2025

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2

Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2 Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi

Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm!

Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm! Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới

Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh

Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn?

Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn? Rúng động showbiz: "Mỹ nhân phim giờ vàng" tố cáo bị con trai phó tổng giám đốc đài truyền hình chuốc thuốc, cưỡng bức

Rúng động showbiz: "Mỹ nhân phim giờ vàng" tố cáo bị con trai phó tổng giám đốc đài truyền hình chuốc thuốc, cưỡng bức Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera

Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera "Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia

"Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia