Vinamilk đã mua được hơn 90 triệu cổ phiếu GTN

Đô thị Tân An (TAP) trả cổ tức 41,58% bằng tiền mặt

Đô thị Tân An (TAP) trả cổ tức 41,58% bằng tiền mặt DATC bán hơn 4 triệu cổ phần MSB

DATC bán hơn 4 triệu cổ phần MSBCông ty cổ phần Sữa Việt Nam – Vinamilk (VNM) vừa công bố kết quả chào mua công khai cổ phiếu của Công ty cổ phần GTNFoods (GTN).

Cụ thể, theo kết quả được thông báo, Vinamilk đã mua được hơn 90,06 triệu cổ phiếu GTN , qua đó, nâng tổng số cổ phiếu GTN nắm giữ lên hơn 95,85 triệu cổ phiếu, tương ứng tỷ lệ 38,34%.

Theo kế hoạch trước đó, số lượng cổ phiếu GTN mà Vinamilk dự kiến chào mua là hơn 116,71 triệu, tương đương 46,68% tổng số cổ phiếu GTN đang lưu hành, với giá chào mua 13.000 đồng/cổ phiếu, nhằm muốn nâng tỷ lệ nắm giữ tại GTN lên tròn 49%, tương ứng 122,5 triệu cổ phiếu.

Từ những ngày đầu tháng 4 vừa qua, sau thông tin Vinamilk chào mua cổ phiếu GTN, có 2 giao dịch thỏa thuận GTN đáng chú ý, đó là Tael Two Partners Ltd đăng ký bán thoái vốn toàn bộ 55 triệu cổ phiếu, tỷ lệ 22% cho Vinamilk từ ngày 10/5 đến 07/6, nhưng hiện tại chưa có thông tin chính thức về kết quả.

Ngoài ra, Penm IV Germany GMBH & CO. KG cũng đăng ký bán toàn bộ xấp xỉ 15 triệu cổ phiếu GTN, tỷ lệ 6% cho Vinamilk, và giao dịch này đã hoàn tất.

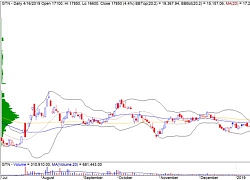

Trên sàn chứng khoán, đóng cửa phiên 4/6, cổ phiếu GTN đã tăng khá mạnh 4,8% lên mức 19.700 đồng/CP. Tính từ đầu năm đến nay, GTN đã tăng hơn 91% từ mức giá đóng cửa phiên 28/12/2018 là 10.300 đồng/CP.

Lạc Nhạn

Theo tinnhanhchungkhoan.vn

Cổ phiếu cần quan tâm ngày 24/5

Báo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 24/5 của các công ty chứng khoán.

Video đang HOT

Khuyến nghị nắm giữ cổ phiếu DHG, giá mục tiêu 97.751 đồng/CP

CTCK ACB (ACBS)

Chúng tôi dự phóng doanh thu thuần năm 2019 của CTCP Dược Hậu Giang (mã DHG) ở mức 3.814 tỷ đồng (giảm 1,8% so với năm trước), trong đó chúng tôi kỳ vọng công ty có thể nỗ lực thúc đẩy doanh thu hoạt động tự sản xuất trong các quý còn lại để ghi nhận mức tăng trưởng ~8% cho cả năm (bao gồm giả định 1% tăng giá bán).

Lợi nhuận trước thuế và lợi nhuận sau thuế được dự phóng ở 742 tỷ đồng và 657 tỷ đồng, tăng lần lượt 1,4% và 0,9% so với năm ngoái.

Kết hợp phương pháp định giá DCF và P/E, giá mục tiêu của chúng tôi cho cổ phiếu là 95.751 đồng/cổ phiếu, đồng thời khuyến nghị nắm giữ cổ phiếu DHG.

>> Tải báo cáo

AAA sẽ kiểm tra lại ngưỡng 19.4

CTCK BIDV (BSC)

Cổ phiếu Công ty Cổ phần Nhựa An Phát Xanh (mã AAA) đã hình thành mô hình 2 đáy với ngưỡng đáy sau cao hơn ngưỡng đáy trước. Thanh khoản cổ phiếu đang duy trì ở mức trung bình 20 phiên, báo hiệu động lực hồi phục khá mạnh.

Chỉ báo MACD vẫn đang hội tụ với đường tín hiệu trong nhịp vận động cắt lên, cho thấy tín hiệu bắt đầu xu hướng tăng.

Xu hướng của 3 đường MA cho thấy nhịp tăng từ đầu năm vẫn đang duy trì khi được hỗ trợ bởi mức thanh khoản khá tốt. Dải mây ichimoku nằm trên đường giá cho thấy xu hướng tăng sẽ được xác lập rõ ràng hơn trong 1-2 phiên.

Như vậy, AAA sẽ kiểm tra lại ngưỡng kháng cự cũ tại vùng giá 19.40 và có thể sẽ tăng trở lại vùng giá 21 nếu được thanh khoản hỗ trợ trong các phiên tới.

Khuyến nghị khả quan dành cho cổ phiếu ACB

CTCK Bản Việt (VCSC)

Chúng tôi điều chỉnh giảm 0,8% giá mục tiêu dành cho Ngân hàng TMCP Á Châu (ACB) xuống 35.100 đồng/CP do áp dụng chi phí vốn chủ sở hữu cao hơn, phần nào được bù đắp nhờ điều chỉnh tăng dự báo lợi nhuận 2019, 2020, và 2021 lần lượt 2.0%, 5,5% và 2,5%. Vì vậy, chúng tôi giữ nguyên khuyến nghị khả quan dành cho cổ phiếu này.

Lý do chính khiến chúng tôi điều chỉnh dự báo là điều chỉnh giảm giả định chi phí dự phòng, qua đó bù đắp cho việc điều chỉnh giảm dự báo thu nhập từ thu hồi nợ đã xử lý.

Chúng tôi dự báo ACB sẽ bán ra 41,4 triệu cổ phiếu quỹ trong năm 2019, trong đó 6,2 triệu sẽ được phân phối theo kế hoạch ESOP (như đã đề cập tại ĐHCĐ 2019) và các cổ phiếu còn lại sẽ được chào bán ra công chúng. CAR (Basel II) sau các giao dịch này dự báo là 10,3%.

Chúng tôi dự báo EPS pha loãng năm 2019 và 2020 sẽ tăng lần lượt 15,8% và 12,6%. Chúng tôi dự báo ROAA và ROAE năm 2019 đạt lần lượt 1,7% và 25,4%, và năm 2020 đạt lần lượt 1,7% và 23,8%.

Khuyến nghị bán cổ phiếu DHG

CTCK Bản Việt (VCSC)

Chúng tôi hạ khuyến nghị CTCP Dược Hậu Giang (DHG) xuống bán do giá cổ phiếu trong 3 tháng qua đã tăng 21%.

Chúng tôi cho rằng tuy giá cổ phiếu DHG sẽ tiếp tục được hỗ trợ nhờ kỳ vọng của thị trường vào việc Taisho tiếp tục tăng sở hữu, PER trượt 12 tháng ở mức 27 lần (cao hơn 33% so với các cổ phiếu khác trong ngành) là khá cao so với tăng trưởng kép hàng năm EPS giai đoạn 2018-2021 dự báo là 5%.

Chúng tôi điều chỉnh giảm giá mục tiêu 4% với việc điều chỉnh giảm 1%-2% lợi nhuận sau thuế 2019-2021 do biên lợi nhuận gộp các sản phẩm DHG tự sản xuất thấp hơn trong khi tỷ lệ lãi suất phi rủi ro của VCSC được điều chỉnh tăng thêm 30 điểm cơ bản lên 4,8%.

Chúng tôi dự báo sản lượng bán các sản phẩm tự sản xuất sẽ đạt tăng trưởng kép hàng năm 3% giai đoạn 2018-2021, trong bối cảnh cạnh tranh ngày càng gay gắt trên thị trường nhà thuốc, trong khi sản phẩm của DHG còn chưa tạo được sự khác biệt.

Chúng tôi dự báo lợi nhuận sau thuế 2019 sẽ đi ngang vì chúng tôi cho rằng giá hoạt chất của đầu vào (API) tăng sẽ ảnh hưởng đến biên lợi nhuận từ hoạt động kinh doanh, phần nào được bù đắp nhờ giá bán trung bình dự kiến tăng 1,5%.

Tuy giá hoạt chất của đầu vào tăng nhưng chúng tôi dự báo lợi nhuận sau thuế 2020-2021 sẽ được hỗ trợ bởi thu nhập tài chính tăng nhờ dòng tiền dồi dào của DHG.

Rủi ro đối với dự báo của chúng tôi: cạnh tranh ngày càng gay gắt; Chính phủ siết chặt việc quản lý thuốc kê toa tại các nhà thuốc; DHG không thể tăng giá để hỗ trợ biên lợi nhuận gộp trong bối cảnh chi phí đầu vào tăng.

Khuyến nghị mua cổ phiếu MBB

CTCK Bản Việt (VCSC)

Chúng tôi nâng giá mục tiêu thêm 6,2% đạt 32.900 đồng/CP và giữ khuyến nghị mua dành cho Ngân hàng TMCP Quân đội Việt Nam (MBB) với tổng mức sinh lời dự phóng 55,5%, khi nâng dự báo lợi nhuận các năm 2019/2020/2021/2023 thêm lần lượt 3,2%/0,1%/1,3%/7,0%/11,9%.

Thu nhập ròng dự phóng 2019 của chúng tôi là 7,6 nghìn tỷ đồng ( 23% YoY), chủ yếu do điều chỉnh giảm chi phí dự phòng.

Chúng tôi giả định việc phát hành 10% vốn thực hiện trong nửa cuối 2019, giúp MBB có dư địa để duy trì tăng trưởng trong trung hạn. Chúng tôi duy trì tăng trưởng cho vay dự phóng 2019 là 15%, với giả định tăng trưởng cho vay bán lẻ là 25%. Chúng tôi kỳ vọng tỷ trọng cho vay bán lẻ sẽ tăng lên 41% (so với 37,7% trong năm 2018). Tuy nhiên, chúng tôi duy trì quan điểm thận trọng với NIM đạt 4,54% trong năm 2019, do chi phí huy động tăng khi tỷ lệ CASA giảm.

Diễn biến tăng vốn mới dự kiến được thực hiện vào cuối năm 2019, qua đó chúng tôi chuẩn hóa ROE 2019 dự phóng của MBB đạt 22%. Dự phóng ROE chuẩn hóa 2019 của chúng tôi cho MBB cao hơn trung vị các ngân hàng khác là 18%. ROE của MBB ghi nhận sự cải thiện từ 12% (2016) lên 20% (2018).

Theo quan điểm của chúng tôi, với nền tảng cơ bản mạnh mẽ, định giá của MBB là khá hấp dẫn với P/B dự phóng 2019 đạt 1,2 lần so với trung vị ngành là 1,3 lần.

Theo tinnhanhchungkhoan.vn

Cổ phiếu cần quan tâm ngày 15/5  Báo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 15/5 của các công ty chứng khoán. Khuyến nghị mua cổ phiếu ILB. CTCK MB (MBS). CTCP ICD Tân Cảng - Long Bình (ILB) là một trong những doanh nghiệp khai thác ICD (cảng cạn) lớn nhất cả nước. Cảng ICD của công ty...

Báo Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 15/5 của các công ty chứng khoán. Khuyến nghị mua cổ phiếu ILB. CTCK MB (MBS). CTCP ICD Tân Cảng - Long Bình (ILB) là một trong những doanh nghiệp khai thác ICD (cảng cạn) lớn nhất cả nước. Cảng ICD của công ty...

Tin liên quan

Nhiều khả năng Thaco đã mua xong gần 70 triệu cổ phiếu HNG

Nhiều khả năng Thaco đã mua xong gần 70 triệu cổ phiếu HNG Cổ phiếu cần quan tâm ngày 13/5

Cổ phiếu cần quan tâm ngày 13/5 PENM IV "nối gót" Tael Two Partners muốn thoái sạch vốn tại GTNfoods trong đợt chào mua của Vinamilk

PENM IV "nối gót" Tael Two Partners muốn thoái sạch vốn tại GTNfoods trong đợt chào mua của Vinamilk Thêm một quỹ ngoại muốn bán sạch vốn tại GTNfoods cho Vinamilk

Thêm một quỹ ngoại muốn bán sạch vốn tại GTNfoods cho Vinamilk Cổ phiếu GTNFoods tăng vùn vụt vì Vinamilk chào mua ?

Cổ phiếu GTNFoods tăng vùn vụt vì Vinamilk chào mua ? Khối ngoại giảm mạnh giao dịch, mua ròng hơn 70 tỷ đồng trong phiên giảm sâu 6/5

Khối ngoại giảm mạnh giao dịch, mua ròng hơn 70 tỷ đồng trong phiên giảm sâu 6/5

![[Quy tắc đầu tư vàng] Cha đẻ trường phái đầu tư tăng trưởng Thomas Rowe Price: Thay đổi là điều duy nhất chắc chắn của nhà đầu tư](https://t.vietgiaitri.com/2019/04/9/quy-tac-dau-tu-vang-cha-de-truong-phai-dau-tu-tang-truong-thomas-19e-250x180.jpg) [Quy tắc đầu tư vàng] Cha đẻ trường phái đầu tư tăng trưởng Thomas Rowe Price: Thay đổi là điều duy nhất chắc chắn của nhà đầu tư

[Quy tắc đầu tư vàng] Cha đẻ trường phái đầu tư tăng trưởng Thomas Rowe Price: Thay đổi là điều duy nhất chắc chắn của nhà đầu tư Diễn biến cổ phiếu cần quan tâm tuần qua

Diễn biến cổ phiếu cần quan tâm tuần qua Nam Long (NLG) dự kiến mua 10 triệu cổ phiếu quỹ

Nam Long (NLG) dự kiến mua 10 triệu cổ phiếu quỹ Hòa Bình (HBC) sẽ bán cổ phần giá 23.000 đồng/cổ phiếu cho Hyundai Elevator

Hòa Bình (HBC) sẽ bán cổ phần giá 23.000 đồng/cổ phiếu cho Hyundai Elevator Đại hội cổ đông Vinamilk 'nóng' chuyện M&AĐại hội cổ đông Vinamilk 'nóng' chuyện M&A

Đại hội cổ đông Vinamilk 'nóng' chuyện M&AĐại hội cổ đông Vinamilk 'nóng' chuyện M&A Cổ phiếu tâm điểm ngày 18/4: PLX, HVN, GTN

Cổ phiếu tâm điểm ngày 18/4: PLX, HVN, GTN Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34

Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34 Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33

Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33 Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37

Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37 Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41

Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41 Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02

Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02 Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19

Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19 Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30

Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30 'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45

'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45 Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32

Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32 Cúc Tịnh Y tại Milan: Bê bối ảnh "thô" vạch trần sự thật "mỹ nhân 4000 năm"02:45

Cúc Tịnh Y tại Milan: Bê bối ảnh "thô" vạch trần sự thật "mỹ nhân 4000 năm"02:45 Bailey Sok cô gái khiến K-pop và Hollywood cùng phải ngả mũ, SM chào thua?04:41

Bailey Sok cô gái khiến K-pop và Hollywood cùng phải ngả mũ, SM chào thua?04:41Tin đang nóng

Áp thấp nhiệt đới vừa hình thành, khả năng mạnh thành bão trong sáng 2/10

Áp thấp nhiệt đới vừa hình thành, khả năng mạnh thành bão trong sáng 2/10 Vụ nữ sinh tử vong ở Vĩnh Long: Thông báo mới nhất của Cơ quan điều tra VKSND tối cao

Vụ nữ sinh tử vong ở Vĩnh Long: Thông báo mới nhất của Cơ quan điều tra VKSND tối cao Bão Bualoi và mưa lũ khiến 51 người chết, mất tích, 8.000 tỷ đồng mất trắng

Bão Bualoi và mưa lũ khiến 51 người chết, mất tích, 8.000 tỷ đồng mất trắng Ai là "bạn gái bí mật" nhận 150 lá thư tình mùi mẫn từ Kim Soo Hyun?

Ai là "bạn gái bí mật" nhận 150 lá thư tình mùi mẫn từ Kim Soo Hyun? Sao nam show "Đây chính là nhảy đường phố" qua đời vì chấn thương sọ não

Sao nam show "Đây chính là nhảy đường phố" qua đời vì chấn thương sọ não NÓNG: Chính phủ Mỹ chính thức đóng cửa, chuyện gì sẽ xảy ra?

NÓNG: Chính phủ Mỹ chính thức đóng cửa, chuyện gì sẽ xảy ra? 'Vua hài' từng cầm 300 cây vàng mua siêu xe, giờ bán cơm tấm cùng vợ kém 29 tuổi

'Vua hài' từng cầm 300 cây vàng mua siêu xe, giờ bán cơm tấm cùng vợ kém 29 tuổi Có người ngất xỉu giữa sân khấu Running Man, Trấn Thành phát biểu 1 câu EQ chạm nóc!

Có người ngất xỉu giữa sân khấu Running Man, Trấn Thành phát biểu 1 câu EQ chạm nóc!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Biểu cảm sượng trân của thành viên hát hay nhất BLACKPINK khi được hỏi "Cưng solo rồi hả?"

Nhạc quốc tế

16:50:23 01/10/2025

Hôm nay nấu gì: Bữa tối 3 món nhưng chất lượng

Ẩm thực

16:47:28 01/10/2025

Chủ nhà hàng nấu 14 mâm cơm cảm ơn lực lượng khắc phục hậu quả bão số 10

Tin nổi bật

16:39:09 01/10/2025

Tổng thống Donald Trump gửi thông điệp cứng rắn tới Nga

Thế giới

16:36:10 01/10/2025

Babyboo còn là sinh viên mà giàu ác!

Netizen

16:06:56 01/10/2025

Bạn gái từ chối "chuyện ấy", tôi sốc khi giữa đêm thấy cô ấy làm một việc

Góc tâm tình

16:04:29 01/10/2025

Uống nước chanh muối hột có giúp thải độc, chữa bệnh?

Sức khỏe

15:36:51 01/10/2025

Khám xét nhà riêng của Facebooker chuyên kêu gọi từ thiện

Pháp luật

15:34:05 01/10/2025

Mỹ Tâm góp 500 triệu đồng, Ngọc Trinh chuyển 300 triệu đồng tới người dân vùng lũ

Sao việt

15:31:00 01/10/2025

Song Kang xuất ngũ sau 18 tháng, chuẩn bị bùng nổ màn ảnh nhỏ?

Sao châu á

15:18:18 01/10/2025

Vòi nước chữa cháy làm bằng chất liệu gì mà trẻ con ném dép hỏng được?

Vòi nước chữa cháy làm bằng chất liệu gì mà trẻ con ném dép hỏng được? Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí

Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí Mối quan hệ của "bà hoàng phòng vé Việt" với con dâu hơn con trai 8 tuổi, 1 lần đò, có 2 con riêng

Mối quan hệ của "bà hoàng phòng vé Việt" với con dâu hơn con trai 8 tuổi, 1 lần đò, có 2 con riêng Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+

Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+ 1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi

1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi Mỹ nam U50 trẻ như 20, hủy hôn với nàng thơ kém 19 tuổi về quê nuôi cua

Mỹ nam U50 trẻ như 20, hủy hôn với nàng thơ kém 19 tuổi về quê nuôi cua 4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi

4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi Bạn thân vay 170 triệu đồng, tôi hả hê nhìn cô ta "trả nợ" với chồng mình

Bạn thân vay 170 triệu đồng, tôi hả hê nhìn cô ta "trả nợ" với chồng mình 4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em

4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em