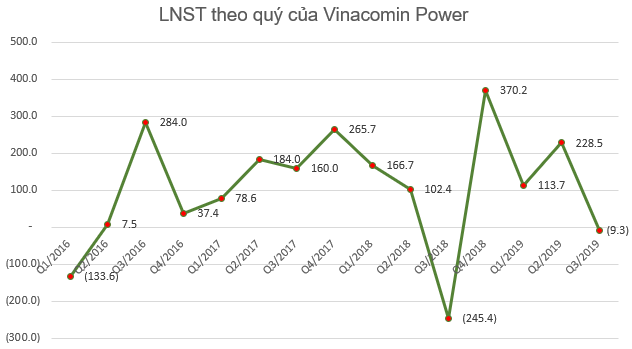

Vinacomin Power (DTK) báo lãi 395 tỷ đồng trong 9 tháng, gấp 14 lần cùng kỳ

Những vấn đề pháp lý cần lưu ý trong mua bán và sáp nhập doanh nghiệp xuyên quốc gia

Những vấn đề pháp lý cần lưu ý trong mua bán và sáp nhập doanh nghiệp xuyên quốc gia Công khai dự toán ngân sách nhà nước năm 2020

Công khai dự toán ngân sách nhà nước năm 2020Trong đó quý 3 lỗ hơn 9 tỷ đồng, cải thiện rất nhiều so với số lỗ 245 tỷ đồng cùng kỳ nhờ tiết giảm chi phí tài chính.

Tổng công ty điện lực – TKV ( Vinacomin Power – mã chứng khoán DTK) công bố báo cáo tài chính hợp nhất quý 3/2019 với nhiều số liệu đáng chú ý.

Cụ thể, tính riêng quý 3 doanh thu thuần đạt 2.512 tỷ đồng, tăng 12,4% so với quý 3 năm ngoái, trong khi chi phí giá vốn đội lên cao, tăng đến 15% nên lợi nhuận gộp còn hơn 198 tỷ đồng, ngược chiều giảm hơn 11% so với cùng kỳ. Theo giải trình từ phía công ty, doanh thu quý 3 tăng so với cùng kỳ do hợp đồng mua bán than cho Nhiệt điện Cẩm Phả đã được ký thông qua Tổng công ty. Ngoài ra, công ty còn được thanh toán doanh thu chênh lệch tỷ giá ngoại tệ phát sinh năm 2016 của Nhiệt điện Cao Ngạn.

Điểm đáng chú ý, chi phí tài chính trong quý chỉ bằng 1/3 cùng kỳ, đạt 136,5 tỷ đồng, nguyên nhân do chi phí lãi vay giảm, đồng thời khoản lỗ chênh lệch tỷ giá được giảm mạnh so với cùng kỳ. Cụ thể, khoản lỗ do đánh giá lại số dư cuối kỳ và chênh lệch tỷ giá phân bổ chỉ chưa đến 150 tỷ đồng, trong khi cùng kỳ là 387 tỷ đồng. Ngoài ra, theo thông tư hướng dẫn việc trích lập dự phòng – là không trích lập theo quý, trong khi cùng kỳ năm 2018 vẫn trích lập dự phòng giảm khoản đầu tư dài hạn vào Nhiệt điện Cẩm Phả.

Kết quả Vinacomin Power vẫn ghi nhận lợi nhuận thuần từ hoạt động kinh doanh hơn 8,6 tỷ đồng, trong khi cùng kỳ lỗ 242 tỷ đồng. Trừ thuế, các chi phí khác, thì quý 3 Vinacomin Power lỗ 9,3 tỷ đồng, cải thiện nhiều so với số lỗ 245 tỷ đồng ghi nhận quý 3 năm ngoái. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ ghi dương 3,7 tỷ đồng.

Lũy kế 9 tháng đầu năm 2019 tăng 1.000 tỷ đồng so với cùng kỳ, đạt 9.056 tỷ đồng, tương ứng mức tăng trưởng 12,4% và đã vượt hơn 36% kế hoạch doanh thu cả năm.

Video đang HOT

Nhờ 2 quý đầu năm lãi lớn, nên tính chung 9 tháng Vinacomin Power lãi trước thuế 395 tỷ đồng, hoàn thành gần 98% chỉ tiêu lợi nhuận được giao cho cả năm. Lợi nhuận sau thuế đạt 337,5 tỷ đồng, gấp 14 lần lợi nhuận đạt được 9 tháng đầu năm ngoái.

Tính đến hết quý 3/2018 Vinacomin Power còn dư 2.477 tỷ đồng vay nợ thuê tài chính ngắn hạn (giảm 788 tỷ đồng so với đầu năm) và 7.990 tỷ đồng dư vay nợ thuê tài chính dài hạn (giảm 1.551 tỷ đồng so với đầu năm).

Mạnh Linh

Theo Trí thức trẻ

SBT: quý I niên độ 2019-2020, tiền mặt gần 1.180 tỷ đồng, doanh thu thuần tăng hơn 26% cùng kỳ

Niên độ 2019-2020 đã chính thức bắt đầu từ 1/7/2019 với những triển vọng tích cực của ngành Đường thế giới. Kết thúc quý I, CTCP Thành Thành Công - Biên Hòa (TTC Sugar; SBT) đã tiêu thụ hơn 220.000 tấn đường, tăng 27%, ghi nhận doanh thu thuần đạt 3.181 tỷ đồng, tăng hơn 26% cùng kỳ, tương đương 658 tỷ đồng, hoàn thành gần 30% kế hoạch năm.

Tăng tiền mặt, giảm chi phí, tái cơ cấu tài chính

Lợi nhuận gộp đạt 164 tỷ đồng, tăng 16% và lợi nhuận trước thuế theo đó đạt 44 tỷ đồng, tăng 5% so với quý I niên độ 2018-2019. Theo đó, "lợi nhuận tương lai đến từ thị phần hiện tại" được ban lãnh đạo SBT đề cập xuyên suốt trong báo cáo thường niên mới nhất cho thấy đây là chiến lược quan trọng trong giai đoạn nước rút 2017-2018 đến 2020-2021 để củng cố nền tảng vững chắc, sẵn sàng đồng hành với hội nhập. Niên độ 2019-2020, SBT sẽ tiếp tục chiếm lĩnh và tăng trưởng thị phần trong nước, chủ động tìm kiếm và mở rộng các thị trường xuất khẩu tiềm năng.

Theo dự báo của ngân hàng J.P. Morgan (Hoa Kỳ), sản lượng đường toàn cầu trong niên độ 2019-2020 sẽ thâm hụt 6,4 triệu tấn, tăng gấp đôi so với mức dự báo trong tháng 6, do giá đường duy trì ở mức thấp trong vòng 2 năm qua đã khiến các nhà máy giảm sản lượng và công suất sản xuất.

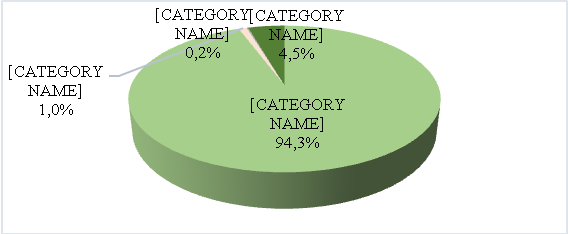

Kết thúc quý I, đường vẫn đóng vai trò chủ lực trong cơ cấu doanh thu khi các dòng sản phẩm đường ghi nhận 3.000 tỷ đồng, chiếm 94%, tăng 38% so với cùng kỳ. SBT hiện là công ty sở hữu nhiều và đa dạng nhất các dòng sản phẩm đường với con số trên 50 gồm 16 dòng RE, 14 dòng RS, 6 dòng đường vàng, 5 dòng đường phèn, 5 dòng chức năng, 4 dòng organic và 2 dòng đường lỏng, phục vụ hầu như tất cả những nhu cầu phát sinh của các nhóm khách hàng từ các kênh trọng điểm B2B, B2C, xuất khẩu và thương mại.

Với chiến lược dài hạn là đa dạng hóa chuỗi giá trị cây mía, giảm thiểu rủi ro nguồn thu khi giá đường thế giới có biến động, hiện SBT đang khai thác 5 sản phẩm cạnh đường - sau đường bao gồm nước uống tinh khiết chiết xuất từ hương mía Miaqua, bã mía, điện sinh khối, mật rỉ và phân vi sinh. Nổi bật trong 3 tháng đầu niên độ là doanh thu điện thương phẩm tăng mạnh 6.357% và mật rỉ tăng 14%.

So sánh với chuỗi giá trị của một số công ty lớn trong ngành đường thế giới, SBT đã và đang hiện thực hóa trên 50% sản phẩm thuộc chuỗi. Công ty dự kiến chính thức ra mắt 2 sản phẩm mới trong quý II là Trà hoa đường nâu và nước màu, 3 sản phẩm đang lên kế hoạch thực hiện là trồng nấm, giấy/bột giấy và ethanol/nhiên liệu sinh học. Công ty đã nghiên cứu việc sản xuất giá thể nấm từ bã mía để phục vụ cho việc nuôi trồng nấm các loại.

Về sản xuất giấy từ bã mía, SBT đang triển khai nghiên cứu khả thi đầu tư nhà máy sản xuất bột giấy để làm nguyên liệu sản xuất các dụng cụ, đồ dùng chứa thức ăn như hộp, khay, ly từ bã mía. Dự án này theo ban lãnh đạo cũng là để hạn chế phát thải, chất thải nhựa góp phần bảo vệ môi trường. Sản xuất nguyên liệu sinh học đang là xu hướng tất yếu của thế giới, công ty đã có kế hoạch sản xuất ethanol từ mật rỉ và các phụ phẩm kèm theo từ sản xuất ethanol như CO2, Vinass..., nắm bắt cơ hội tăng trưởng trong tương lai. Bên cạnh đó, doanh thu hoạt động tài chính cũng tăng nhẹ 3% so với quý I năm ngoái, đạt 226 tỷ đồng, trong đó chủ yếu đến từ lãi thanh lý các khoản đầu tư và lãi tiền gửi ngân hàng.

Cơ cấu doanh thu theo loại hình sản phẩm quý I niên độ 2019-2020. Nguồn: TTC Sugar

Tinh gọn bộ máy, tiết giảm chi phí, sử dụng tốt và hiệu quả hệ thống phân phối trong những tháng đầu niên độ đã phản ảnh qua chi phí quản lý doanh nghiệp và chi phí bán hàng đều được công ty kiểm soát tốt hơn, khi tỷ trọng chi phí bán hàng và quản lý doanh nghiệp/doanh thu thuần giảm 31% so với cùng kỳ. Với lộ trình cơ cấu lại nguồn vốn theo hướng tối ưu hơn, chi phí lãi vay trong 3 tháng đầu niên độ cũng đã giảm gần 10%. Nợ phải trả giảm 189 tỷ đồng, tương đương 2%, đặc biệt là nợ vay ngắn hạn giảm 12% và nợ vay dài hạn cũng giảm nhẹ 0,2%. Hệ số nợ vay/vốn chủ sở hữu và hệ số nợ vay/tổng tài sản từ đó giảm mạnh 26% và 15% so với đầu niên độ ở mức 1,16 lần và 0,46 lần.

Tại thời điểm 30/9/2019, tổng tài sản tăng nhẹ 7% đạt 17.841 tỷ đồng. Tiền và tương đương tiền tiếp tục có những chuyển biến tích cực khi tăng 17%, tương đương 174 tỷ đồng lên mức 1.179 tỷ đồng, đưa hệ số thanh toán tiền mặt tăng mạnh 20% so với cùng kỳ. Hàng tồn kho cũng được kiểm soát tốt hơn khi giảm 14%, tương đương giảm 389 tỷ đồng so với đầu niên độ. Vốn điều lệ của công ty tại thời điểm 30/9/2019 đạt 6.084 tỷ đồng, tăng 4% sau khi công ty phát hành thành công 21,6 triệu cổ phiếu ưu đãi và nhận giải ngân 649 tỷ đồng từ cổ đông chiến lược DEG.

SBT hiện là doanh nghiệp mía đường Việt Nam duy nhất thực hiện thương vụ huy động vốn mang tầm quốc tế với đối tác có tên tuổi trên thị trường tài chính thế giới. Trước đó, SBT cũng là đơn vị tiên phong đưa đường organic xuất khẩu sang thị trường Châu Âu tại 6 quốc gia thông qua ED&F Man (Anh Quốc) là đối tác chiến lược.

Bà Huỳnh Bích Ngọc trở thành Chủ tịch Hội đồng Quản trị

Ngày 28/10/2019, bà Huỳnh Bích Ngọc đã chính thức trở thành Chủ tịch Hội đồng Quản trị SBT cùng bà Đặng Huỳnh Ức My và ông Phạm Hồng Dương là Phó Chủ tịch, kiện toàn bộ máy quản trị cho việc hoàn thành chiến lược đề ra trước ngưỡng cửa hội nhập.

Trước đó, ngày 17/10/2019, bà Huỳnh Bích Ngọc đã hoàn thành mua vào tổng cộng 52 triệu cổ phiếu SBT, nâng tổng số lượng cổ phiếu sở hữu lên hơn 67,5 triệu cổ phiếu, tương đương 11,1% vốn điều lệ. Số cổ phiếu này tính theo giá thị trường của SBT vào khoảng 1.276 tỷ đồng so với tổng giá trị vốn hóa của SBT là 11.499 tỷ đồng, tương đương 500 triệu USD. Hiện tại, Hội đồng Quản trị của SBT bao gồm 6 thành viên, 100% thành viên không điều hành trong đó có ông Võ Tòng Xuân, 2/6 Thành viên độc lập còn lại là ông Henry Chung và ông Hoàng Mạnh Tiến.

Giá cổ phiếu SBT đã có sự hồi phục tích cực khi tăng từ 15.900 đồng lên đỉnh 19.000 đồng/cổ phiếu chốt phiên ngày 28/10/2019, tăng gần 20% trong 45 phiên giao dịch gần nhất. Đặc biệt, tuần giao dịch 21/10/2019-25/10/2019 là tuần bán ròng thứ 6 liên tiếp của khối ngoại, thì SBT lại được mua vào tích cực và lọt top 10 cổ phiếu được nước ngoài mua ròng nhiều nhất tại sàn HOSE với hơn 1,3 triệu cổ phiếu giá trị khoảng 25 tỷ đồng.

Ánh Dương

Theo Nhịp sống kinh tế

Sài Gòn VRG (SIP): Quý 3 lãi đột biến 200 tỷ đồng, gần gấp 8 lần cùng kỳ  Nguyên nhân do doanh thu tài chính tăng, chi phí tài chính giảm. CTCP Đầu tư Sài Gòn VRG (mã chứng khoán SIP) công bố báo cáo tài chính hợp nhất quý 3/2019 với nhiều thông số bất ngờ. Nhắc đến Sài Gòn VRG, nhà đầu tư nhớ ngay đến cổ phiếu SIP với mức tăng gấp 8 lần chỉ sau 3 tháng...

Nguyên nhân do doanh thu tài chính tăng, chi phí tài chính giảm. CTCP Đầu tư Sài Gòn VRG (mã chứng khoán SIP) công bố báo cáo tài chính hợp nhất quý 3/2019 với nhiều thông số bất ngờ. Nhắc đến Sài Gòn VRG, nhà đầu tư nhớ ngay đến cổ phiếu SIP với mức tăng gấp 8 lần chỉ sau 3 tháng...

Tin liên quan

Bà Như Loan và con gái cho Quốc Cường Gia Lai mượn 129 tỷ đồng

Bà Như Loan và con gái cho Quốc Cường Gia Lai mượn 129 tỷ đồng Lợi nhuận thấp, ngừng game phát hành, cổ phiếu 'họ FLC' quay đầu lau sàn

Lợi nhuận thấp, ngừng game phát hành, cổ phiếu 'họ FLC' quay đầu lau sàn HSG giảm gần 4.650 tỷ đồng nợ vay, lãi 361 tỷ đồng, giảm 12% so với NĐTC 2017-2018

HSG giảm gần 4.650 tỷ đồng nợ vay, lãi 361 tỷ đồng, giảm 12% so với NĐTC 2017-2018 Ông lớn ô tô TMT lỗ ròng gần 6 tỷ đồng trong 9 tháng đầu năm

Ông lớn ô tô TMT lỗ ròng gần 6 tỷ đồng trong 9 tháng đầu năm Lãi ròng trong 9 tháng của SAM giảm đến 51%

Lãi ròng trong 9 tháng của SAM giảm đến 51% Tập đoàn Cao su Việt Nam (GVR): Quý 3 lãi hơn 1.219 cao gấp 2,5 lần cùng kỳ

Tập đoàn Cao su Việt Nam (GVR): Quý 3 lãi hơn 1.219 cao gấp 2,5 lần cùng kỳ

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14

Mỹ cảnh báo khả năng Nga công nhận chương trình hạt nhân Triều Tiên15:14 Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18

Chồng tổ chức hiếp dâm tập thể đối với vợ, lãnh án 20 năm tù09:18 Truy bắt đối tượng vờ mua hàng để trộm điện thoại của nhiều người01:50

Truy bắt đối tượng vờ mua hàng để trộm điện thoại của nhiều người01:50Tin đang nóng

Chìm phà chở 14 người ở Quảng Nam, nhiều xe máy bị rơi xuống sông

Chìm phà chở 14 người ở Quảng Nam, nhiều xe máy bị rơi xuống sông Hoắc Kiến Hoa khó chịu ra mặt khi đưa vợ con đi chơi, biết nguyên nhân netizen liền quay xe

Hoắc Kiến Hoa khó chịu ra mặt khi đưa vợ con đi chơi, biết nguyên nhân netizen liền quay xe Vợ Duy Mạnh gây choáng khi khoe tậu nhà ở trung tâm phố cổ, người đứng tên trên sổ đỏ mới gây chú ý

Vợ Duy Mạnh gây choáng khi khoe tậu nhà ở trung tâm phố cổ, người đứng tên trên sổ đỏ mới gây chú ý

Camera bắt cận cảnh chồng giấu mặt của Minh Hằng đi "giám sát" vợ, phản ứng sau đó gây chú ý

Camera bắt cận cảnh chồng giấu mặt của Minh Hằng đi "giám sát" vợ, phản ứng sau đó gây chú ý

Sao Việt bị gọi sai tên trên thảm đỏ: Người giận dỗi, người im lặng cho qua

Sao Việt bị gọi sai tên trên thảm đỏ: Người giận dỗi, người im lặng cho quaTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Giới chuyên gia cảnh báo hậu quả nếu Mỹ rút khỏi WHO

Thế giới

14:57:11 23/12/2024

Danh tính nam tài xế ô tô tránh xe máy, đâm bé gái tử vong ở Tuyên Quang

Tin nổi bật

14:43:24 23/12/2024

Điều tra vụ nhân viên bảo vệ tử vong trước cơ sở massage ở TPHCM

Pháp luật

14:39:07 23/12/2024

Những màn giảm cân khó tin nhất năm 2024: Kết quả còn đỉnh hơn cả "dao kéo"

Netizen

14:09:44 23/12/2024

Anh Tú Atus tiết lộ phải từ chối 3 phim điện ảnh để tham gia 'Anh trai say hi'

Sao việt

14:07:09 23/12/2024

Camera ghi lại cảnh Dương Mịch bị bạn diễn quấy rối tình dục, thái độ của nữ diễn viên khiến 700 triệu người tranh cãi

Hậu trường phim

13:44:43 23/12/2024

8 đồ dùng được quảng cáo là tiện dụng nhưng lại cực kỳ vô dụng khiến tôi rất hối hận khi mua chúng!

Sáng tạo

13:23:40 23/12/2024

Động thái của HURRYKNG khiến cộng đồng fan BTS nức nở giữa ồn ào của 1 Anh Trai bị tố tham khảo Jung Kook

Nhạc việt

13:05:31 23/12/2024

Con gái cố diễn viên Choi Jin Sil gây hoang mang với 1 hành vi đe dọa đến tính mạng

Sao châu á

12:54:27 23/12/2024

Văn Toàn nói lời đặc biệt với Hoà Minzy nhân kỷ niệm 10 năm ca hát, hứa hẹn chuyện "trăm năm"

Sao thể thao

12:00:13 23/12/2024

300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn"

300 du khách bị đuổi khỏi sân bay khi chuẩn bị cất cánh: Hãng hàng không cho biết "không có gì nhầm lẫn" Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM

Bé trai 7 tuổi tử vong trong hồ bơi của căn biệt thự ở TPHCM Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Con gái Duy Phương: "Tôi không cấm cản ba tôi được"

Con gái Duy Phương: "Tôi không cấm cản ba tôi được" Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Vụ vé số trúng 2 tỷ đồng bị từ chối trả thưởng: Tòa yêu cầu bổ sung hồ sơ

Vụ vé số trúng 2 tỷ đồng bị từ chối trả thưởng: Tòa yêu cầu bổ sung hồ sơ Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ

Mẹ vợ bị con rể bán hết tài sản, U60 cay đắng ra phòng trọ 10m2 sống: Bật khóc khi nhìn thấy một thứ HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024!

HOT: Quỳnh Nga đăng quang Á hậu 2 và giành 3 giải ở Miss Charm 2024! Chồng ca sĩ Bích Tuyền bổ sung hơn 300 trang hồ sơ kiện đòi Đàm Vĩnh Hưng 1 USD

Chồng ca sĩ Bích Tuyền bổ sung hơn 300 trang hồ sơ kiện đòi Đàm Vĩnh Hưng 1 USD