Viettel bán đấu giá 7,75 triệu cổ phiếu Viettel Construction (CTR) vào đầu tháng 12

CEO Group lỗ hơn 100 tỷ trong 9 tháng đầu năm

CEO Group lỗ hơn 100 tỷ trong 9 tháng đầu năm Trước thoái vốn, Xây dựng số 1 (CC1) báo lỗ 97,9 tỷ đồng trong 9 tháng đầu năm

Trước thoái vốn, Xây dựng số 1 (CC1) báo lỗ 97,9 tỷ đồng trong 9 tháng đầu nămVề chiến lược đến năm 2025 trở thành TowerCo số 1 Việt Nam, CTR cho biết công ty sẽ đầu tư khoảng 10.000 tỷ cho lĩnh vực này, trong đó vốn chủ sở hữu khoảng 60% và vốn vay chiếm 40%. Công ty sẽ không phát hành tăng vốn cho cổ đông cũng như phát hành trái phiếu cho việc đầu tư.

Ngày 3/11 đã diễn ra hội thảo nhà đầu tư trước thềm bán vốn của Viettel tại CTCP Tư vấn thiết kế Viettel (VTK) và Tổng CTCP Công trình Viettel – Viettel Construction (CTR).

Theo tin từ hội thảo, Viettel sẽ bán đấu giá xấp xỉ 7,75 triệu cổ phiếu CTR, tương ứng 11% vốn điều lệ công ty. Hiện tại, Viettel đang nắm giữ 73,22% cổ phần CTR. Việc đấu giá sẽ diễn ra công khai thông qua Sở GDCK Hà Nội (HNX) trong tuần đầu tháng 12.

Giá cổ phiếu CTR hiện xoay quanh ngưỡng 47.500 đồng/cp, tính theo mức giá này, quy mô bán vốn CTR của Viettel vào khoảng 368 tỷ đồng.

Với VTK, Viettel hiện nắm giữ 68% vốn điều lệ doanh nghiệp này. Theo kế hoạch được công bố, Viettel sẽ thoái gần 631 nghìn cổ phiếu VTK (tỷ lệ 15,16%) thông qua hình thức bán đấu giá công khai tại HNX Thời gian đấu giá dự kiến diễn ra vào trung tuần tháng 12.

CTR có thể cán mốc doanh thu tỷ đô vào năm 2025?

CTR là đơn vị phụ trách toàn bộ việc xây lắp hạ tầng cơ sở mạng viễn thông trong nước và quốc tế của Viettel. Lực lượng lao động đông đảo lên tới 10.000 người là nhân tố trọng yếu thúc đẩy CTR phát triển các ngành nghề kinh doanh truyền thống và mở rộng ngành nghề kinh doanh mới.

Những năm gần đây, CTR không chỉ tập trung vào lĩnh vực xây lắp hạ tầng viễn thông mà đã mở rộng nhiều lĩnh vực kinh doanh mới với 4 trụ, bao gồm Vận hành khai thác (VHKT), Hạ tầng cho thuê (TowerCo), Giải pháp tích hợp và Xây lắp.

Trong 9 tháng đầu năm 2020, dù nền kinh tế chịu ảnh hưởng nặng nề của dịch Covid 19 nhưng kết quả kinh doanh của Viettel Construction vẫn tiếp tục tăng trưởng tích cực với doanh thu 4.235 tỷ đồng, tăng 15% và lợi nhuận sau thuế 168,3 tỷ đồng, tăng 35% so với cùng kỳ năm trước.

Video đang HOT

Mục tiêu đến năm 2025, CTR trở thành công ty đầu tư và cho thuê hạ tầng (TowerCo) hàng đầu Việt Nam. Bên cạnh đó, công ty cũng mở rộng cung cấp dịch vụ xây dựng, VHKT ra ngoài Viettel và thị trường nước ngoài; Phát triển các giải pháp năng lượng sạch, cơ điện thông minh.

Theo kế hoạch đến năm 2025, doanh thu CTR đạt 11.500 tỷ đồng và lợi nhuận 518 tỷ đồng, duy trì ROE cao và ổn định với mức trung bình 16%; ROA từ 4-5% trong giai đoạn 2021 – 2025. Dù vậy, lãnh đạo CTR tin rằng công ty sẽ hoàn thành vượt xa kế hoạch trên, doanh thu năm 2025 có thể lên đến 1 tỷ USD (khoảng 23.500 tỷ đồng), tỷ trọng doanh thu ngoài tập đoàn lên tới 50%.

Kỳ vọng giải quyết vấn đề pháp lý nhận trạm Viettel trong năm 2021, đầu tư 10.000 tỷ đồng cho TowerCo

CTR cho biết công ty sẽ vừa xây mới trạm phát sóng (BTS), vừa nhận thêm trạm từ Tập đoàn Viettel. Theo kế hoạch, CTR sẽ mua lại 10 nghìn trạm từ Viettel và xây mới (chưa tính 5G) mỗi năm 1.500 đến 3.000 trạm. Dù vậy, việc nhận trạm từ Viettel vẫn đang vướng vấn đề pháp lý và chưa thể diễn ra ngay. Lãnh đạo CTR kỳ vọng trong năm 2021 sẽ giải quyết được vấn đề pháp lý để nhận trạm từ Viettel.

Theo đánh giá của Chủ tịch HĐQT CTR, ông Nguyễn Đình Chiến, thị trường TowerCo ở Việt Nam sẽ bùng nổ trong những năm tới bởi (1) Lợi nhuận các nhà mạng đang trong xu hướng giảm, dẫn đến nhu cầu gia tăng dùng chung hạ tầng thay vì tự đầu tư để giảm chi phí; (2) Việc tự đầu tư trạm gây lãng phí nguồn lực xã hội và Bộ Thông tin truyền thông đã có chủ trương khuyến khích các doanh nghiệp viễn thông gia tăng dùng chung hạ tầng; (3) Khi ra mắt 5G sẽ kéo theo nhu cầu số trạm phát sóng tăng vọt (ước tính cần số trạm gấp 10 lần 4G) và việc dùng chung sẽ có lợi hơn, đây cũng là cơ hội cho những doanh nghiệp TowerCo như CTR.

Lãnh đạo CTR đánh giá giờ là thời điểm chín muồi của các nhà mạng cho việc tối ưu chi phí, tiết kiệm đầu tư toàn xã hội nên Towerco là xu hướng lớn. Dù vậy, tỷ lệ dùng chung của các nhà mạng vẫn khá thấp nhưng điều này sẽ được cải thiện trong thời gian tới.

Hiện tỷ lệ dùng chung trạm của CTR là 1,05 là theo lãnh đạo CTR đây là mức có lãi của công ty. Với lợi thế về số trạm vượt trội (sau khi nhận từ Viettel), CTR kỳ vọng hệ số dùng chung của công ty sẽ tăng lên 1,3 trong thời gian tới.

Kế hoạch đến năm 2025, doanh thu TowerCo của CTR đạt 2.550 tỷ đồng, tương ứng mức tăng trưởng bình quân 51,6%/năm.

Với lĩnh vực Vận hành khai thác, lãnh đạo CTR cho biết công ty đang nỗ lực đẩy mạnh vận hành cho các doanh nghiệp ngoài Viettel. Hiện đã có đối tác từ Mỹ, Pháp muốn CTR thực hiện vận hành khai thác, dù vậy do diễn biến dịch Covid-19 nên công việc này chưa thể diễn ra.

Bước đệm thoái vốn của Viettel Post

Kế hoạch thoái vốn của Tập đoàn Viettel tại Viettel Post được đánh giá là động lực thúc đẩy giá cổ phiếu trong ngắn hạn.

Biển quảng cáo dịch vụ của Viettel Post tại TP.HCM. Ảnh: Quý Hòa

Tổng Công ty Cổ phần Bưu chính Viettel (Viettel Post, mã VTP) là công ty con trực thuộc Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel), hoạt động trong lĩnh vực chuyển phát hàng hóa và các dịch vụ có liên quan. Theo số liệu của Công ty Chứng khoán KB Việt Nam (KBSV), Viettel Post hiện là doanh nghiệp có thị phần đứng thứ 2 toàn ngành sau Tổng Công ty Bưu điện Việt Nam (Vietnam Post), đạt 18% tổng doanh thu toàn ngành năm 2019.

Kế thừa từ công ty mẹ

Là 1 trong 4 trụ cột trong kế hoạch phát triển của Tập đoàn Viettel giai đoạn 2021-2025, Viettel Post đang nhận được sự hỗ trợ toàn diện về các công nghệ hiện đại và mạng lưới cơ sở hạ tầng toàn quốc từ Tập đoàn Viettel. Theo đánh giá của Công ty Chứng khoán VNDirect, đây cũng là những lợi thế cạnh tranh lớn của Viettel Post trong việc chiếm lĩnh thị phần ngành chuyển phát trong các năm tới.

Viettel Post có thể phát triển các sản phẩm công nghệ cao và giải quyết những vấn đề như xử lý khối lượng lớn các đơn hàng, rút ngắn tổng thời gian giao hàng và cung cấp nhiều loại hình dịch vụ và nguồn doanh thu. Theo số liệu được KBSV cập nhật trong báo cáo ngày 21.10, Viettel Post cung cấp dịch vụ chuyển phát trên khắp cả nước, sở hữu mạng lưới giao nhận trên 63 tỉnh thành với hơn 2.500 bưu cục và 6.000 điểm giao nhận hàng hóa, có quy mô và thị phần lớn thứ 2 cả nước, sau Vietnam Post.

Ngoài triển vọng nhận thêm cơ sở hạ tầng sắp tới, VNDirect cho rằng Viettel Post có thể tận dụng hệ thống hạ tầng rộng lớn sẵn có của Tập đoàn Viettel để bán chéo dịch vụ của mình. Bên cạnh thế mạnh về mạng lưới bưu chính phủ rộng đến tận các khu vực hẻo lánh, Viettel Post còn sở hữu công suất vận chuyển lớn với 800 xe tải và 12 toa hàng trong tổng số 22 toa của chuyến tàu 40 giờ Bắc - Nam nhằm cải thiện tốc độ vận chuyển và nâng cao chất lượng phục vụ tối đa nhu cầu của khách hàng.

"Đây là lợi thế rất lớn của Viettel Post so với các đối thủ khác khi đối thủ có thể phải mất nhiều năm để đạt được cơ sở hạ tầng và công suất như Viettel Post hiện nay", VNDirect nhận định.

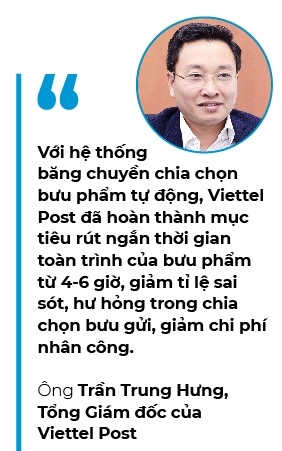

Theo chia sẻ của ông Trần Trung Hưng, Tổng Giám đốc của Viettel Post, để công nghệ hóa hoạt động bưu chính chuyển phát, tháng 7.2019 Viettel Post chính thức đưa vào vận hành hệ thống băng chuyền chia chọn bưu phẩm tự động. Hệ thống này có công suất tối đa lên tới 36.000 bưu phẩm/giờ, lớn nhất Việt Nam hiện nay, phù hợp với mục tiêu phát triển của Viettel Post trong 5 năm tới.

"Với hệ thống này, Viettel Post đã hoàn thành mục tiêu rút ngắn thời gian toàn trình của bưu phẩm từ 4-6 giờ, giảm tỉ lệ sai sót, hư hỏng trong chia chọn bưu gửi, giảm chi phí nhân công", ông Hưng cho biết.

Bước đệm thoái vốn

Theo đánh giá của các chuyên gia thuộc Công ty Chứng khoán Yuanta Việt Nam, việc thoái vốn, cổ phần hóa doanh nghiệp nhà nước chính là động lực tăng trưởng cho thị trường chứng khoán. Giai đoạn 2007-2008 và 2015-2016 hoạt động thoái vốn, cổ phần hóa được Nhà nước đẩy mạnh, khoảng thời gian sau đó thanh khoản thị trường chứng khoán trung bình năm 2009 đạt 1.623 tỉ đồng/phiên (tăng 226% so với năm 2008), năm 2018 đạt 5.259 tỉ đồng/phiên (tăng 28% so với năm 2017).

Quy định các doanh nghiệp nhà nước sau khi cổ phần hóa bắt buộc phải niêm yết lên sàn sẽ là động lực khiến số lượng doanh nghiệp niêm yết trên sàn tăng lên. Ngoài ra, với việc Nhà nước thoái vốn đối với các doanh nghiệp chưa niêm yết, việc tư nhân vận hành và quyết định đưa lên sàn sẽ dễ dàng hơn khi còn thuộc sở hữu nhà nước.

Nguồn ảnh: enternews.vn

Tại cuộc họp sơ kết 6 tháng đầu năm 2020 và triển khai nhiệm vụ các tháng cuối năm của Ban Chỉ đạo diễn ra đầu tháng 8, Phó Thủ tướng Thường trực Trương Hòa Bình đã chỉ đạo bộ, ngành, tổng công ty, tập đoàn đẩy nhanh tiến độ thoái vốn, cổ phần hóa trong thời gian còn lại của năm. Theo đó, Nhà nước sẽ thực hiện thoái vốn tại 124 doanh nghiệp trong năm 2020.

Hiện tại, Viettel sở hữu 68,083% vốn điều lệ của Viettel Post nhưng đã lên kế hoạch thoái 6% vốn cổ phần tại đây (tương đương 4,98 triệu cổ phiếu) vào tháng 11.2020. Giao dịch được thực hiện thông qua hình thức đấu giá công khai tại sàn HNX vào tháng 11.2020 với giá khởi điểm 104.800 đồng/cổ phiếu. Theo Viettel, lộ trình thoái vốn tiếp theo là giảm tỉ lệ sở hữu của Tập đoàn tại Viettel Post xuống 51% và sẽ được thực hiện trong giai đoạn tái cơ cấu tiếp theo của Tập đoàn Viettel (2021-2025). Viettel cũng có kế hoạch niêm yết cổ phiếu VTP trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) trong giai đoạn 2021-2025.

VNDirect cho rằng việc thoái vốn của Tập đoàn Viettel là một cơ hội ngắn hạn đối với cổ phiếu VTP cùng với khả năng được nhìn nhận lại giá trị. Đặc biệt khi Viettel Post đang bắt đầu chuyển mình thành một công ty logistics, công nghệ cao thay vì là một công ty bưu chính truyền thống, dẫn đến định giá cao hơn nhờ vào bội số so sánh thu nhập cao của các doanh nghiệp công nghệ. Theo đó, VNDirect đưa ra khuyến nghị khả quan đối với cổ phiếu VTP trên thị trường.

Chứng khoán ngày 19/10: FPT, VTP, LPB, PHR được khuyến nghị  Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 19/10. Mở vị thế trung hạn cho FPT với giá 53.000 đồng/cp CTCK BIDV (BSC): FPT đang tạo nhịp tăng giá sau khi tích lũy trung hạn tại ngưỡng giá 50.000 đồng/cp. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà...

Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 19/10. Mở vị thế trung hạn cho FPT với giá 53.000 đồng/cp CTCK BIDV (BSC): FPT đang tạo nhịp tăng giá sau khi tích lũy trung hạn tại ngưỡng giá 50.000 đồng/cp. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà...

Tin liên quan

Viettel bán đấu giá gần 5 triệu cổ phiếu Viettel Post (VTP) với giá khởi điểm cao hơn dự kiến 700 đồng/cp

Viettel bán đấu giá gần 5 triệu cổ phiếu Viettel Post (VTP) với giá khởi điểm cao hơn dự kiến 700 đồng/cp Viettel sẽ bán đấu giá 6% cổ phần Viettel Post vào tháng 11

Viettel sẽ bán đấu giá 6% cổ phần Viettel Post vào tháng 11 Hệ thống kiểm soát roaming của Viettel giúp bảo vệ khách hàng khi đến khu vực biên giới

Hệ thống kiểm soát roaming của Viettel giúp bảo vệ khách hàng khi đến khu vực biên giới Công trình Viettel sẽ mở rộng sang xây biệt thự

Công trình Viettel sẽ mở rộng sang xây biệt thự ĐHCĐ Công trình Viettel (CTR): Tự tin hoàn thành kế hoạch năm 2020, hoạt động quý 2 tăng trưởng tích cực bất chấp Covid-19

ĐHCĐ Công trình Viettel (CTR): Tự tin hoàn thành kế hoạch năm 2020, hoạt động quý 2 tăng trưởng tích cực bất chấp Covid-19 Công trình Viettel đặt kế hoạch lãi 254 tỷ đồng trong năm 2020, hướng đến vị thế số 1 về cho thuê hạ tầng viễn thông vào năm 2025

Công trình Viettel đặt kế hoạch lãi 254 tỷ đồng trong năm 2020, hướng đến vị thế số 1 về cho thuê hạ tầng viễn thông vào năm 2025

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32Tin đang nóng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại?

Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại? Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên Mỹ nhân Việt đăng quang Miss Global làm mẹ đơn thân từ năm 18 tuổi

Mỹ nhân Việt đăng quang Miss Global làm mẹ đơn thân từ năm 18 tuổi Netizen "đào" lại những hình ảnh năm 2015, khi Kim Soo Hyun 28 tuổi và Kim Sae Ron 15 tuổi

Netizen "đào" lại những hình ảnh năm 2015, khi Kim Soo Hyun 28 tuổi và Kim Sae Ron 15 tuổi Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốt

Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Phim Trung Quốc quá hay xứng đáng nổi tiếng hơn: Cặp chính đẹp mê mẩn, đã xem là không dứt ra được

Phim châu á

06:04:39 11/03/2025

Bạch Lộc vĩnh viễn không quên người giúp mình đổi đời: Lưu giữ 1 tin nhắn suốt 12 năm

Hậu trường phim

06:01:27 11/03/2025

Chấn động giữa đêm: Kim Soo Hyun sắp bị đệ đơn tố cáo vì quan hệ tình dục với trẻ vị thành niên?

Sao châu á

06:00:32 11/03/2025

Loạt phim hành động khuấy đảo rạp chiếu nửa đầu năm 2025

Phim âu mỹ

05:56:28 11/03/2025

Nga thừa nhận chặng đường khôi phục quan hệ với Mỹ còn nhiều khó khăn

Thế giới

05:50:00 11/03/2025

Lương hưu của bố 50 triệu/tháng, trước lúc mất ông cho chúng tôi 100 triệu, nhìn số tiền ông cho em dâu mà tôi không thể bình tĩnh được

Góc tâm tình

05:17:59 11/03/2025

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò

Sáng tạo

00:58:39 11/03/2025

Bruno Fernandes ngồi cùng mâm với Mohamed Salah & Erling Haaland

Sao thể thao

00:56:14 11/03/2025

Bà mẹ nhờ ChatGPT hướng nghiệp cho con, ai ngờ tìm đúng ngành yêu thích, câu nói 28 chữ cuối cùng mới sốc

Netizen

00:55:41 11/03/2025

Top 5 con giáp được hưởng tài lộc dồi dào trong tuần mới

Trắc nghiệm

23:24:12 10/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ