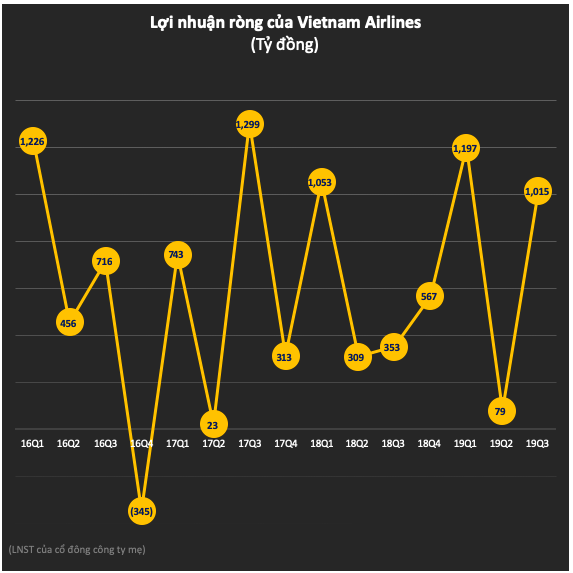

Vietnam Airlines (HVN) lãi ròng 1.015 tỷ đồng trong quý 3, gần gấp 3 lần cùng kỳ

Khối ngoại sàn HoSE rút ròng 3.745 tỷ đồng trong 3 tháng qua

Khối ngoại sàn HoSE rút ròng 3.745 tỷ đồng trong 3 tháng qua Khối ngoại trở lại mua ròng gần 380 tỷ đồng, VN-Index bứt phá ngoạn mục trong ngày đầu tháng 11

Khối ngoại trở lại mua ròng gần 380 tỷ đồng, VN-Index bứt phá ngoạn mục trong ngày đầu tháng 11Áp lực chi phí quản lý tăng cao, từ 650 tỷ lên 874 tỷ đồng. Ghi nhận Vietnam Airlines (HVN) tăng lương phi công cho các dòng máy bay B787/A350 thêm 22% (sớm hơn so với kế hoạch), bắt đầu từ tháng 10/2019, khiến chi phí nhân viên tăng lên.

Tổng Công ty Hàng không Việt Nam (HVN) vừa công bố BCTC quý 3/2019 với doanh thu thuần 25.418 tỷ đồng, tăng nhẹ so với cùng kỳ. Giá vốn được tiết giảm khiến lợi nhuận gộp HVN ghi nhận tăng hơn 7% lên 3.308 tỷ.

Biên lợi nhuận gộp vào mức 13%, tăng nhẹ so với mức 12,2% cùng kỳ năm 2018. Kết quả này có thể được lý giải bởi giá nhiên liệu giảm, từ đó bù đắp cho việc giảm giá vé. Trong báo cáo mới đây, với giả định không có sự thay đổi lớn nào trong hoạt động kinh tế từ giờ đến cuối năm, giá nhiên liệu Jet A1 trung bình trong năm 2019 là 67,82$/bbl (giảm 6,99% so với cùng kỳ), Chứng khoán Bảo Việt (BVSC) ghi nhận.

Tuy nhiên, BVSC cũng đưa ra dự báo chi phí thuê máy bay trong năm 2019 là 14.959 tỷ đồng (tăng 14%) do tăng thuê hoạt động máy bay A321neo và SLB máy bay thân có chi phí cao hơn.

Song song, định hướng trở thành một “hãng hàng không số”, trong tháng 10, HVN đã triển khai dịch vụ truyền phát không dây trên các máy bay Airbus A321neo và dịch vụ Internet trên chuyến bay trên các chặng đi các quốc gia châu Á như Singapore, Hàn Quốc, Trung Quốc và tuyến nội địa từ Tp.HCM và Hà Nội. Theo BVSC, việc triển khai dịch vụ truyền phát không dây và internet trên các chuyến bay sẽ làm chi phí khác gia tăng 4-5%/năm.

Trở lại với kinh doanh HVN quý 3, doanh thu tài chính không thay đổi nhiều, ngược lại chi phí được cắt giảm mạnh, trong đó chi phí lãi vay giảm từ 407 tỷ về 346 tỷ đồng.

Áp lực chi phí quản lý tăng cao, từ 650 tỷ lên 874 tỷ đồng. Ghi nhận HVN tăng lương phi công cho các dòng máy bay B787/A350 thêm 22% (sớm hơn so với kế hoạch), bắt đầu từ tháng 10/2019, khiến chi phí nhân viên tăng lên.

Đáng chú ý, trong kỳ HVN phát sinh khoản lãi khác hơn 343 tỷ đồng, bao gồm hơn 66 tỷ tiền thu phạt (cao gấp 6 lần mức 13 tỷ thu về trong quý 3/2018).

Video đang HOT

Khấu trừ các chi phí, HVN báo lãi ròng quý 3 năm nay ở mức 1.015 tỷ đồng – gấp gần 3 lần so với quý 3/2018. Kết quả này đến từ việc tiết giảm đáng kể chi phí hoạt động, trong bối cảnh vận chuyển hành khách đang gặp nhiều khó khăn.

Luỹ kế 9 tháng, HVN ghi nhận doanh thu thuần 75.094 tỷ, lợi nhuận sau thuế 2.513 tỷ đồng, lần lượt tăng 3% và 28% so với cùng kỳ. Lãi ròng (LNST của cổ đông công ty mẹ) đạt 2.290 tỷ đồng – tăng 34%.

Trong đó tăng trưởng doanh thu hạ nhiệt do sự giảm sút chung của toàn ngành kể từ đầu năm, khi mà thị trường trong nước bước vào giai đoạn bão hòa, trong khi lượng khách quốc tế đến Việt Nam có dấu hiệu suy giảm

Hành khách thị trường hàng không nội địa tăng trưởng chậm lại ở mức 8% do hạn chế về cơ sở hạ tầng. Trong khi đó, tăng trưởng thị trường quốc tế là 9%, thấp so với năm 2018 do lượng khách quốc tế đến Việt nam trong quý 3/2019 đang có dấu hiệu chậm lại.

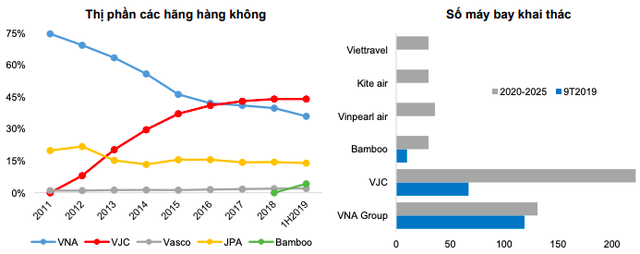

Chưa kể, cạnh tranh ngày càng gia tăng tại cả thị trường nội địa lẫn quốc tế đến từ các hãng mới như Bamboo Airwways, Vinpearl Air và Vietravel Airlines cũng có kế hoạch khai thác thị trường ngoại.

Đặc biệt, với chiến lược hướng đến chất lượng 5 sao, cung cấp các dịch vụ truyền thống (FSC) nhưng với giá vé rẻ hơn, BamBoo Airways sẽ là đối thủ cạnh tranh trực tiếp với Vietnam Airlines trong thời gian tới, giới phân tích dự báo.

Thống kê cho thấy, thị phần riêng Vietnam Airlines tại thị trường nội địa và quốc tế lần lượt là 35% và 25% (giảm từ 39,7% và 25,5% trong năm 2018) do áp lực cạnh tranh với các doanh nghiệp trong nước. Nếu tính chung VNA group, thị phần nội địa giảm 2% xuống còn 54%.

Sự gia nhập của Bamboo Airway đã có ảnh hưởng lớn về thị phần đối với HVN và các hãng hiện hữu. Xu hướng giảm sẽ tiếp tục trong thời gian tới, khi Bamboo dự kiến nâng đội bay của mình lên 30 chiếc cho đến năm 2023. Theo nhận định của BVSC, thị phần của HVN sẽ giảm xuống dưới 30% trong 3 năm tới.

Nguồn: BVSC.

Không chỉ rủi ro về thị phần, việc tiếp tục quá trình thay thế đội bay bằng phương thức thuê hoạt động, đồng thời bán đi các máy bay cũ một mặt giúp doanh nghiệp giảm đi áp lực về nợ và chi phí lãi vay; mặt khác cũng sẽ ảnh hưởng đến kết quả hoạt động ngắn hạn khi chi phí đi thuê sẽ tăng cao.

Ngoài ra, máy bay mới với số lượng ghế tăng thêm nhưng không tương đồng với tốc độ tăng trưởng hành khách sẽ làm giảm biên lợi nhuận của doanh nghiệp.

Chưa kể, việc thực hiện nghiệp vụ SLB từ năm 2016 với những dòng máy bay thân rộng như A350-900 XWB hay Boeing B787 Dreamliner sẽ làm tăng chi phí phí đi thuê trong dài hạn, ảnh hưởng đến biên gộp.

BCTC hợp nhất quý 3/2019.

Tri Túc

Theo Trí thức trẻ

Tài chính Hoàng Huy (TCH) báo lợi nhuận quý 2 tăng trưởng đột biến lên 180 tỷ đồng, cao nhất kể từ ngày niêm yết

Tài chính Hoàng Huy báo lợi nhuận trước thuế 9 tháng đầu năm đạt 308,5 tỷ đồng, cao hơn 69% so với cùng kỳ 2018 và hoàn thành được 62% mục tiêu lợi nhuận cả năm.

CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (mã chứng khoán TCH) vừa công bố BCTC hợp nhất quý 2/2019 (niên độ 1/4/2019 - 30/3/2020) với doanh thu và lợi nhuận tăng trưởng đột biến so với cùng kỳ

Cụ thể, trong quý 2 Tài chính Hoàng Huy ghi nhận doanh thu thuần 494 tỷ đồng, gấp hơn 3 lần cùng kỳ 2018. Theo giải trình từ phía công ty, trong kỳ TCH bắt đầu ghi nhận lợi nhuận lớn từ bán các sản phẩm bất động sản, chủ yếu tới từ dự án Hoàng Huy Riverside tại Hải Phòng giúp doanh thu tăng mạnh.

Mặc dù chi phí giá vốn cũng tăng cao, song lợi nhuận gộp vẫn tăng gấp gần 5 lần cùng kỳ, ghi nhận hơn 211 tỷ đồng. Biên lợi nhuận gộp quý 2 đạt 42,7%, tích cực hơn so với con số 28,9% cùng kỳ 2018.

Chi phí tài chính quý 2 tăng mạnh đột biến từ 360 triệu đồng lên mức 9,6 tỷ đồng do chi trả lãi suất trái phiếu phát hành đầu năm nhưng doanh thu tài chính cũng đạt 31,8 tỷ đồng, tăng hơn gấp đôi cùng kỳ năm trước. Sau khi khấu trừ các khoản chi phí và thuế, TCH báo lợi nhuận sau thuế đạt hơn 180 tỷ đồng tăng 167% so với cùng kỳ năm trước và cũng là mức cao nhất trong 12 quý gần đây, kể từ quý 1/2016.

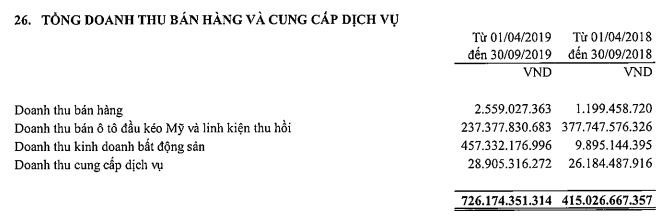

Lũy kế 6 tháng đầu năm, công ty đạt 726 tỷ đồng doanh thu, tăng 75% so với cùng kỳ. Trong đó, doanh thu từ bất động sản tăng mạnh gấp 46 lần từ 10 tỷ lên hơn 457 tỷ đồng, đóng góp 63% cơ cấu; doanh thu từ bán ô tô đầu kéo Mỹ, linh kiện hơn 237 tỷ đồng.

Tài chính Hoàng Huy báo lợi nhuận trước thuế 308,5 tỷ đồng, cao hơn 69% so với cùng kỳ 2018. Lợi nhuận sau thuế ghi nhận 251,4 tỷ đồng, tăng 62%. So với kết hoạch cả năm, TCH đã thực hiện 58% chỉ tiêu doanh thu và gần 62% lợi nhuận trước thuế.

Tính đến hết tháng 9, tổng tài sản của TCH ở mức 7.523 tỷ đồng, tăng 19% so với đầu năm. Tài sản dài hạn hơn 3.795 tỷ đồng, trong đó đầu tư tài chính dài hạn vào các công ty con, liên kết chiếm tới 54% tổng tài sản dài hạn. Tài sản dở dang chiếm 26% với hơn 1.008 tỷ đồng tại các dự án đang đầu tư, gồm 680 tỷ đồng ở dự án cải tạo chung cư cũ HH3, HH4 Đồng Quốc Bình, 196 tỷ đồng tại dự án khu thương mại và nhà ở Hoang Huy Mall, 95 tỷ đồng tại dự án cải tạo chung cư cũ U1, U2, U3 Lê Lợi và một số dự án khác.

Nợ phải trả cuối kì tăng 68% lên gần 3.067 tỷ đồng và chiếm tới 41% tổng tài sản.

Nam Hạ

Theo Toquoc.vn

Doanh thu tăng không đáng kể, vì sao Vietnam Airlines vẫn báo lãi khủng?  Trước sức ép ngày một lớn từ việc tranh giành thị phần, doanh thu quý 3/2019 của Vietnam Airlines tăng không đáng kể so với cùng kỳ năm ngoái. Tuy nhiên, lợi nhuận của hãng lại tăng vọt nhờ có thu nhập khác. Vietnam Airlines vừa công bố báo cáo tài chính hợp nhất quý 3/2019 với mức doanh thu bán hàng và...

Trước sức ép ngày một lớn từ việc tranh giành thị phần, doanh thu quý 3/2019 của Vietnam Airlines tăng không đáng kể so với cùng kỳ năm ngoái. Tuy nhiên, lợi nhuận của hãng lại tăng vọt nhờ có thu nhập khác. Vietnam Airlines vừa công bố báo cáo tài chính hợp nhất quý 3/2019 với mức doanh thu bán hàng và...

Tin liên quan

9 tháng, Vietnam Airlines báo lợi nhuận trước thuế 3.291 tỷ đồng, hoàn thành 97,9% kế hoạch

9 tháng, Vietnam Airlines báo lợi nhuận trước thuế 3.291 tỷ đồng, hoàn thành 97,9% kế hoạch TTC Land (SCR): Quý 3/2019 lãi 174 tỷ đồng cao gấp 4 lần cùng kỳ

TTC Land (SCR): Quý 3/2019 lãi 174 tỷ đồng cao gấp 4 lần cùng kỳ PVOIL: Quý 3 tiếp tục có lãi trở lại với 25 tỷ đồng, cổ phiếu vẫn miệt mài dò đáy

PVOIL: Quý 3 tiếp tục có lãi trở lại với 25 tỷ đồng, cổ phiếu vẫn miệt mài dò đáy Ông lớn ô tô TMT lỗ ròng gần 6 tỷ đồng trong 9 tháng đầu năm

Ông lớn ô tô TMT lỗ ròng gần 6 tỷ đồng trong 9 tháng đầu năm Haxaco: Quý 3 lãi 14 tỷ đồng giảm 53% so với cùng kỳ

Haxaco: Quý 3 lãi 14 tỷ đồng giảm 53% so với cùng kỳ Giá vốn giảm sâu, Licogi 16 (LCG) báo lãi quý 3 tăng gần 31% so với cùng kỳ

Giá vốn giảm sâu, Licogi 16 (LCG) báo lãi quý 3 tăng gần 31% so với cùng kỳ

Khoảnh khắc bé trai 3 tuổi hốt hoảng báo tin bạn đuối nước khiến triệu người thót tim01:19

Khoảnh khắc bé trai 3 tuổi hốt hoảng báo tin bạn đuối nước khiến triệu người thót tim01:19 Vụ 'mẹ giết con' ở Quảng Nam: Cả ngàn người tập trung theo dõi dựng lại hiện trường05:23

Vụ 'mẹ giết con' ở Quảng Nam: Cả ngàn người tập trung theo dõi dựng lại hiện trường05:23 Người mẹ giết con để trục lợi bảo hiểm từng lãnh 40 tháng tù00:38

Người mẹ giết con để trục lợi bảo hiểm từng lãnh 40 tháng tù00:38 Một ngày sau khi sát hại bạn gái ở Hà Nội, kẻ nghi 'ngáo đá' vẫn chưa tỉnh táo11:47

Một ngày sau khi sát hại bạn gái ở Hà Nội, kẻ nghi 'ngáo đá' vẫn chưa tỉnh táo11:47 Toàn cảnh vụ mẹ sát hại con: Từ tin đồn đến sự thật bị vạch trần10:50

Toàn cảnh vụ mẹ sát hại con: Từ tin đồn đến sự thật bị vạch trần10:50 Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26

Vụ xách ngược trẻ 20 tháng tuổi, đánh đập dã man: Công an vào cuộc điều tra02:26 Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42

Mỹ cảnh báo Nga, khẳng định cam kết với NATO09:42 Nguyên nhân ban đầu vụ 4 ô tô tông nhau trên đèo Bảo Lộc00:51

Nguyên nhân ban đầu vụ 4 ô tô tông nhau trên đèo Bảo Lộc00:51 Xe khách tông trực diện xe tải, 4 hành khách văng ra ngoài11:06

Xe khách tông trực diện xe tải, 4 hành khách văng ra ngoài11:06 Hamas kêu gọi ngừng bắn08:16

Hamas kêu gọi ngừng bắn08:16 Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18

Phổ Nghi 'bán đứng' cố cung, lộ bí mật tranh đấu của thái giám, khét hơn phim?05:18Tin đang nóng

Sau "phốt" thu tiền chụp ảnh, cây gạo đang nở đẹp ở Hà Nam bị chặt: Danh tính người gây chuyện

Sau "phốt" thu tiền chụp ảnh, cây gạo đang nở đẹp ở Hà Nam bị chặt: Danh tính người gây chuyện Diện mạo khác lạ của Tăng Thanh Hà khiến netizen ngỡ ngàng: Body "ngọc nữ" U40 sexy cỡ này!

Diện mạo khác lạ của Tăng Thanh Hà khiến netizen ngỡ ngàng: Body "ngọc nữ" U40 sexy cỡ này! Cháy nhà trong ngõ sâu ở Hà Nội, 2 người tử vong

Cháy nhà trong ngõ sâu ở Hà Nội, 2 người tử vong Lộ bằng chứng cho thấy mối quan hệ bất hoà của 2 thành viên bị "kèn cựa" nhiều nhất BLACKPINK

Lộ bằng chứng cho thấy mối quan hệ bất hoà của 2 thành viên bị "kèn cựa" nhiều nhất BLACKPINK Doãn Hải My - vợ Văn Hậu bùng nổ visual sau màn hát tiếng Anh, khí chất tiểu thư tràn màn hình

Doãn Hải My - vợ Văn Hậu bùng nổ visual sau màn hát tiếng Anh, khí chất tiểu thư tràn màn hình Điểm trừ đáng tiếc của concert 'Chị đẹp'

Điểm trừ đáng tiếc của concert 'Chị đẹp' Cụ bà 71 tuổi, bán nhà, lái xe du lịch suốt 8 năm, chinh phục 360.000km: Cuộc sống hiện tại ra sao?

Cụ bà 71 tuổi, bán nhà, lái xe du lịch suốt 8 năm, chinh phục 360.000km: Cuộc sống hiện tại ra sao? Hoa hậu Thùy Tiên kiếm được bao nhiêu tiền?

Hoa hậu Thùy Tiên kiếm được bao nhiêu tiền?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Giáo sư kinh tế Mỹ nhận định về chiến lược thuế quan của Tổng thống Trump

Thế giới

16:23:47 13/04/2025

"Tóm dính" Chu Thanh Huyền đưa con trai đến SVĐ cổ vũ Quang Hải, vóc dáng và thái độ khác hẳn lúc "sống ảo" trên mạng

Sao thể thao

16:05:28 13/04/2025

Phim Hàn phá kỷ lục 2025 với rating tăng vọt 114%, đứng top 1 cả nước nhờ nội dung xuất sắc đến tận phút cuối

Phim châu á

16:03:44 13/04/2025

Nhan sắc gây lú của Triệu Vy

Hậu trường phim

16:01:04 13/04/2025

"Gương mặt đẹp trai số 2 thế giới" bị ông trùm 18+ đòi đuổi khỏi showbiz

Sao châu á

15:40:50 13/04/2025

Phản ứng của bé gái bán hàng rong khi được khách cho tiền khiến dân mạng khen hết lời: Quá hiểu chuyện và tinh tế!

Netizen

15:09:41 13/04/2025

Mật phục bắt 3 đối tượng từ Đồng Nai ra Hàm Thuận Nam trộm cắp tài sản

Pháp luật

15:07:18 13/04/2025

Đến Côn Đảo vào mùa hè là lựa chọn lý tưởng để tránh nóng

Du lịch

14:12:24 13/04/2025

Đã bước đầu khống chế được cháy rừng ở Bình Liêu

Tin nổi bật

14:10:28 13/04/2025

Sao Việt 13/4: Thúy Diễm và Lương Thế Thành kỷ niệm 9 năm ngày cưới

Sao việt

13:57:30 13/04/2025

Trùm Điền Quân Color Man đi xin việc, nói về việc phá sản

Trùm Điền Quân Color Man đi xin việc, nói về việc phá sản Toàn cảnh vụ tai nạn trực thăng khiến cả gia đình giám đốc Siemens tử nạn

Toàn cảnh vụ tai nạn trực thăng khiến cả gia đình giám đốc Siemens tử nạn Hai nữ bệnh nhân trẻ đột quỵ, từng sử dụng thuốc tránh thai kéo dài

Hai nữ bệnh nhân trẻ đột quỵ, từng sử dụng thuốc tránh thai kéo dài

Kinh hoàng clip giáo viên xách ngược chân trẻ 20 tháng tuổi, đánh đập dã man

Kinh hoàng clip giáo viên xách ngược chân trẻ 20 tháng tuổi, đánh đập dã man Kinh hoàng cảnh bác sĩ lôi con rắn dài 1,2m ra khỏi miệng một phụ nữ ở Nga

Kinh hoàng cảnh bác sĩ lôi con rắn dài 1,2m ra khỏi miệng một phụ nữ ở Nga Tạm đình chỉ nữ tiếp viên xe buýt 'tịch thu' thẻ sinh viên

Tạm đình chỉ nữ tiếp viên xe buýt 'tịch thu' thẻ sinh viên Người vợ bị DJ. X lao vào bóp cổ bất ngờ lên tiếng, hé lộ nguồn cơn: Bị cảm xúc che mất lý trí

Người vợ bị DJ. X lao vào bóp cổ bất ngờ lên tiếng, hé lộ nguồn cơn: Bị cảm xúc che mất lý trí

Xem lại Tây Du Ký 50 lần tôi mới nhận ra sự thật không ngờ đằng sau: Tôn Ngộ Không bị oan suốt 39 năm

Xem lại Tây Du Ký 50 lần tôi mới nhận ra sự thật không ngờ đằng sau: Tôn Ngộ Không bị oan suốt 39 năm