Vietjet của tỷ phú Nguyễn Thị Phương Thảo báo lãi bán niên giảm 36% hậu soát xét

Lãi suất trái phiếu Chính phủ tăng tại các kỳ hạn 10 và 15 năm

Lãi suất trái phiếu Chính phủ tăng tại các kỳ hạn 10 và 15 năm Kinh doanh ngành bia đang phục hồi?

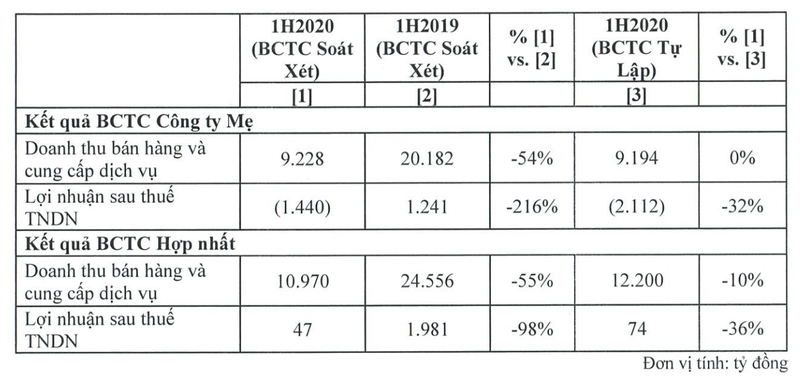

Kinh doanh ngành bia đang phục hồi?CTCP Hàng không Vietjet (Vietjet Air, VJC) vừa công bố báo cáo tài chính soát xét sáu tháng đầu năm 2020 với lợi nhuận sau thuế giảm về còn 47 tỷ đồng, giảm lãi 36% so với báo cáo tự lập.

Theo báo cáo, VJC thu về 10.970 tỷ đồng doanh thu thuần sau soát xét, giảm 10% so với báo cáo tự lập và giảm 55% so với cùng kỳ.

Vietjet Air cho biết doanh thu giảm 10% chính là việc giảm của doanh thu thương mại tàu bay do thời gian nhận tàu dời sang quý 4/2020. Điều này dẫn đến lãi sau thuế giảm từ 74 tỷ đồng về còn 47 tỷ đồng.

Theo Công ty, với hoạt động chính là vận tải hàng không bị ảnh hưởng tác động lớn bởi dịch COVID-19, báo cáo tài chính soát xét ghi nhận doanh thu giảm 54% so với cùng kỳ (bình quân trên thế giới các hãng giảm trên 80%) và lỗ vận chuyển hàng không 1.440 tỷ đồng, thấp hơn dự kiến tới 670 tỷ đồng, được đánh giá là tích cực so với các hãng hàng không trên thế giới do ảnh hưởng của đại dịch toàn cầu.

Nguồn: VJC.

Về phía đơn vị kiểm toán, kiểm toán viên lưu ý người đọc đến việc dịch COVID-19 đã ảnh hưởng đến tình hình hoạt động kinh doanh của VJC. Giả định hoạt động liên tục phụ thuộc vào khả năng tạo ra dòng tiền hoạt động kinh doanh vận tải hàng không và các giải pháp tài chính của VJC.

Những điều kiện trên cùng với ảnh hưởng của các quy định hạn chế đi lại của các quốc gia và khả năng phục hồi nhu cầu đi lại bằng đường hàng không cho thấy sự tồn tại của yết tố không chắc chắn có ảnh hưởng trọng yếu đến khả năng hoạt động liên tục của hãng bay này.

Video đang HOT

Trong thời gian tới, khi thị trường hàng không trong nước được khôi phục, hãng đã khai thác trở lại toàn bộ đường bay nội địa với hơn 300 chuyến/ngày trong tháng 6/2020, tăng gấp 3-5 lần trong thời gian đỉnh điểm dịch.

Đồng thời, hãng bay sẽ mở mới 8 đường bay nội địa để đáp ứng nhu cầu đi lại ngày càng tăng của người dân và du khách, đưa tổng số lượng đường bay lên đến 52 tuyến, tổng số chuyến đạt 14.000. Chỉ riêng trong tháng 6 vừa qua, tổng số lượt khách vận chuyển đạt 1,2 triệu lượt khách, khôi phục lại thị trường nội địa.

Chứng khoán ngày 27/8: Cổ phiếu nào được khuyến nghị?

Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 27/8.

Ngưỡng hỗ trợ của DRC nằm tại mốc 16.800 đồng/cp

CTCK BSC (BSI):DRC đang ở trong trạng thái tăng giá ngắn hạn sau khi có sự điều chỉnh nhẹ vào phiên thứ 6 tuần trước.

Thanh khoản cổ phiếu trong những phiên gần đây vẫn đang duy trì giá trị ổn định. Các chỉ báo kỹ thuật hiện đều đang ở trong trạng thái tích cực.

Phiên 26/8, các đường EMA xuất hiện Golden Cross, đồng thời chỉ báo động lượng RSI ở trên giá trị 50.000 đồng/cp nhưng chưa đi vào vùng quá mua, nên cổ phiếu có thể duy trì đà tăng trong những phiên tới.

Ngưỡng hỗ trợ gần nhất của DRC nằm tại khu vực 16.800 đồng/cp. Mục tiêu chốt lãi của cổ phiếu nằm tại xung quanh giá 18.100 đồng/cp, cắt lỗ nếu ngưỡng 16.000 đồng/cp bị xuyên thủng.

Khuyến nghị phù hợp cho HDB với giá 30.700 đồng/cp

CTCK Bản Việt (VCSC) :Duy trì giá mục tiêu 30.700 đồng/cp nhưng điều chỉnh khuyến nghị còn phù hợp thị trường từ mua cho Ngân hàng TMCP Phát triển TP. HCM (HDB) sau khi giá cổ phiếu đã tăng 13% trong 3 tháng qua tại ngày 24/8.

Giá mục tiêu không đổi chủ yếu đến từ tổng thu nhập dự báo giai đoạn 2020-2024 hầu như không đổi (-1%) so với dự báo trước đây.

Tỷ lệ các khoản vay tái cơ cấu nằm trong ở mức trung bình trong nhóm các ngân hàng trong danh mục theo dõi đạt 3,4% tính đến 6 tháng 2020. VCSC dự phóng các khoản vay tái cơ cấu sẽ không vượt quá 5% dư nợ vay hợp nhất 2020. Kỳ vọng tỷ lệ xử lý nợ sẽ tăng trong năm 2021 và 2022.

Thu nhập ròng dự phóng 2020 tăng 6% lên 4,3 nghìn tỷ đồng ( 7,5% YoY) so với dự báo trước đây do (1) tăng 2% trong LN trước dự phòng và (2) mức giảm 10% trong chi phí dự phòng.

Chọn cổ phiếu nào được khuyến nghị phiên 26/8?

Trong khi điều chỉnh giảm 2,8 điểm % giả định tỷ lệ cho vay/huy động (LDR) hợp nhất do tăng trưởng huy động cao hơn dự kiến trong 6 tháng 2020, VCSC duy trì kỳ vọng rằng NIM của HDB sẽ tăng trong năm 2020, chủ yếu đến từ sự cải thiện NIM tại ngân hàng mẹ từ mức cơ sở thấp.

VCSC cho rằng HDB (hiện đang giao dịch ở mức định giá cao hơn nhẹ so với ngân hàng khác) là gần phù hợp với P/B dự phóng 2020 đạt 1,2 lần khi ngân hàng có đủ khoản đệm vốn theo quy định cần thiết để tận dụng các cơ hội tăng trưởng. Giá mục tiêu tương ứng P/B 2020 đạt 1,29 lần so với P/B dự phóng cho VPB là 1,35 lần.

Rủi ro: rủi ro thực hiện khi triển khai mảng thẻ tín dụng tại HD Saison (HDS); gặp khó khăn trong kiểm soát chi phí tín dụng; dịch COVID-19 kéo dài dẫn đến mức tăng trong nợ xấu.

Khuyến nghị phù hợp cho VJC với giá 89.900 đồng/cp

CTCK Bản Việt (VCSC): Khuyến nghị phù hợp thị trường cho CTCP Hàng không Vietjet (VJC) với giá 89.900 đồng/cp.

Giá mục tiêu thấp hơn chủ yếu đến từ các mức điều chỉnh giảm (1) 12% trong EBITDAR dự phóng năm 2020 và (2) 21% trong tổng LNST sau lợi ích CĐTS dự phóng giai đoạn 2020-2023. Các mức giảm này chủ yếu đến từ mức giảm 34% trong dự báo sản lượng hành khách của chúng tôi cho VJC (tính theo RPK) trong cùng kỳ.

Trong năm 2020, VCSC dự báo VJC sẽ ghi nhận khoản lỗ trị giá 2,6 nghìn tỷ đồng trong mảng vận chuyển, chủ yếu đến từ (1) mức giảm 68% trong RPK do trì hoãn việc nối lại các chuyến bay quốc tế (chúng tôi hiện kỳ vọng quá trình này sẽ được thực hiện trong tháng 12/2020); (2) mức giảm 4% YoY trong giá vé máy bay trong nước (tính theo lợi suất hành khách).

Lợi nhuận hợp nhất dự kiến ở mức dương (5 tỷ đồng) khi kỳ vọng khoản lỗ từ mảng vận chuyến của VJC sẽ được bù đắp bởi mảng kinh doanh liên quan đến việc bán máy bay bao gồm bán và cho thuê lại (SALB) và quyền từ chối đầu tiên (ROFR).

VCSC cho rằng sẽ có sự phục hồi đáng kể của ngành hàng không Việt Nam tương tự đà phục hồi mạnh mẽ từ các đại dịch và cú shock kinh tế khác trong quá khứ. Tuy nhiên, khả năng phục hồi lần này có thể cần nhiều thời gian hơn do diễn biến phức tạp của dịch COVID-19 trên toàn cầu.

Theo dự báo, tổng sản lượng hành khách của VJC chỉ có thể quay về mức trước khi bùng phát dịch từ đầu năm 2023. Do đó, VCSC cho rằng vẫn còn khá sớm để cân nhắc việc bắt đáy cổ phiếu này.

Yếu tố hỗ trợ: các chuyến bay quốc tế hoạt động trở lại sớm hơn dự kiến, giá dầu duy trì ở mức thấp.

Tỷ phú Nguyễn Thị Phương Thảo nhảy sang thị trường bảo hiểm phi nhân thọ Việt Nam  Bảo hiểm HD đã chính thức được cấp phép với vốn điều lệ 1.800 tỷ đồng, hoạt động trong lĩnh vực bảo hiểm phi nhân thọ, bảo hiểm sức khỏe và đầu tư tài chính. Tại HD Insurance, bà Nguyễn Thị Phương Thảo giữ chức Chủ tịch Hội đồng thành viên còn ông Phạm Khắc Dũng được bổ nhiệm làm Tổng Giám đốc....

Bảo hiểm HD đã chính thức được cấp phép với vốn điều lệ 1.800 tỷ đồng, hoạt động trong lĩnh vực bảo hiểm phi nhân thọ, bảo hiểm sức khỏe và đầu tư tài chính. Tại HD Insurance, bà Nguyễn Thị Phương Thảo giữ chức Chủ tịch Hội đồng thành viên còn ông Phạm Khắc Dũng được bổ nhiệm làm Tổng Giám đốc....

Tin liên quan

Công ty của nữ tỉ phú USD nhảy vào ví điện tử

Công ty của nữ tỉ phú USD nhảy vào ví điện tử Thông điệp Chủ tịch Vietjet gửi cổ đông trên báo cáo thường niên

Thông điệp Chủ tịch Vietjet gửi cổ đông trên báo cáo thường niên GIC không còn là cổ đông lớn của Vietjet

GIC không còn là cổ đông lớn của Vietjet Tundra Vietnam Fund báo lãi trở lại trong tháng 4, động lực lớn nhờ đầu tư vào HSG, TNG,..

Tundra Vietnam Fund báo lãi trở lại trong tháng 4, động lực lớn nhờ đầu tư vào HSG, TNG,.. Chứng khoán sáng 8/5: Mã lớn ào ạt bứt phá, VN-Index tăng 'khủng' hơn 20 điểm

Chứng khoán sáng 8/5: Mã lớn ào ạt bứt phá, VN-Index tăng 'khủng' hơn 20 điểm Báo cáo kiểm toán Vietjet 2019: sẵn sàng cho bật tăng trở lại sau dịch

Báo cáo kiểm toán Vietjet 2019: sẵn sàng cho bật tăng trở lại sau dịch

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30Tin đang nóng

Phát hiện người đàn ông tử vong trong ô tô tại Hà Nội

Phát hiện người đàn ông tử vong trong ô tô tại Hà Nội Thiếu nữ tổn thương não do nhiễm khuẩn từ những nốt mụn trứng cá

Thiếu nữ tổn thương não do nhiễm khuẩn từ những nốt mụn trứng cá Lộ nhan sắc thật của vợ mẫu tây Bùi Tiến Dũng qua cam thường video thân mật với chồng, có khác ảnh tự đăng?

Lộ nhan sắc thật của vợ mẫu tây Bùi Tiến Dũng qua cam thường video thân mật với chồng, có khác ảnh tự đăng? Có 2 quỹ kêu gọi ủng hộ tiền chữa bệnh cho bé Bắp ở nước ngoài: Mẹ Bắp chưa nhận được tiền từ Give.Asia

Có 2 quỹ kêu gọi ủng hộ tiền chữa bệnh cho bé Bắp ở nước ngoài: Mẹ Bắp chưa nhận được tiền từ Give.Asia Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..." Cách viết chữ ký phong thủy theo mệnh Kim, Mộc, Thủy, Hỏa, Thổ để hút tài lộc, thăng tiến trong công việc

Cách viết chữ ký phong thủy theo mệnh Kim, Mộc, Thủy, Hỏa, Thổ để hút tài lộc, thăng tiến trong công việc Nữ CEO tổ chức đám cưới cho chó cưng, tự nhận là "mẹ chồng", dành hẳn 1 phòng điều hòa cho "con dâu"

Nữ CEO tổ chức đám cưới cho chó cưng, tự nhận là "mẹ chồng", dành hẳn 1 phòng điều hòa cho "con dâu"

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Neymar lên kế hoạch trở lại Barca

Sao thể thao

18:13:07 28/02/2025

Top 5 loại quả giá rẻ giàu vitamin C nhất

Sức khỏe

17:32:24 28/02/2025

TikTok mạnh tay đầu tư 8,8 tỷ USD vào Thái Lan

Thế giới

16:42:35 28/02/2025

Khung giờ đẹp thắp hương mùng 1 tháng 2 âm lịch và 2 điều cần làm để đón phúc lành

Trắc nghiệm

16:37:25 28/02/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR

Phạm Thoại chính thức tung ra 28 trang sao kê cho dân mạng check VAR

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Phim giờ vàng hot nhất hiện tại nhầm 1 chi tiết quá buồn cười

Phim giờ vàng hot nhất hiện tại nhầm 1 chi tiết quá buồn cười Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên