Vì sao Thế giới Di động vay tín chấp 7.000 tỷ từ ngân hàng ngoại?

10 tháng, Chính phủ đã trả nợ gần 246,5 nghìn tỷ đồng

10 tháng, Chính phủ đã trả nợ gần 246,5 nghìn tỷ đồng Giàu siêu tốc nhờ địa ốc: Đâu phải ai mua cũng lãi, chớ dại xuống tiền lúc sốt?

Giàu siêu tốc nhờ địa ốc: Đâu phải ai mua cũng lãi, chớ dại xuống tiền lúc sốt?Bên cạnh con số lợi nhuận cao thì Thế giới di động cũng phải đối mặt với một rủi ro đó là sử dụng đòn bẩy tài chính lớn. Đằng sau nguồn vay nợ lớn từ các ngân hàng ngoại này cho thấy điều gì?

CTCP Thế giới Di động (HoSE: MWG) ghi nhận doanh thu 9 tháng đạt 76.763 tỷ đồng, tăng 17% so cùng kỳ năm 2018. Lợi nhuận sau thuế cổ đông công ty mẹ 2.975 tỷ đồng, tăng 36% so cùng kỳ.

Trong 9 tháng qua, Thế giới Di động ghi nhận sự tăng trưởng tới 522 cửa hàng, lên con số 2.706 cửa hàng. Trong đó, Bách hóa Xanh tăng vọt 379 cửa hàng để đạt mức 788 cửa hàng; Điện máy Xanh tăng 170 lên 907 cửa hàng; Thegioididong và Điện máy Xanh tăng 143 lên 1.918 cửa hàng.

Với sự lớn mạnh của hàng loạt cửa hàng thì bài toán vốn đã được Thế giới Di động giải quyết như thế nào?

Tiền nhiều, vì sao Thế giới Di động vẫn vay tín chấp hàng ngàn tỷ từ ngân hàng ngoại?

Tại thời điểm cuối tháng 9/2019, tiền mặt của Thế giới Di động ở mức 3.697 tỷ đồng, xấp xỉ đầu kỳ.

Còn đầu tư tài chính ngắn hạn tăng vọt từ 51 tỷ của đầu kỳ lên tới 4.275 tỷ đồng, gấp gần 84 lần. Chủ yếu khoản tiền gửi và trái phiếu ngắn hạn có kỳ hạn từ 3 đến 1 năm và hưởng tiền lãi theo lãi suất dao động từ 7,2%/năm đến 7,7%/năm. Đây là mức lãi suất khá cao so với mặt bằng lãi suất tiền gửi đối với kỳ hạn dưới 1 năm.

Rõ ràng là lượng tiền dôi dư của Thế giới Di động tăng mạnh nhưng doanh nghiệp này vẫn gia tăng vay nợ trong thời gian này, vì sao vậy?

Cụ thể, tổng nợ phải trả của Thế giới Di động là 21.063 tỷ đồng, tăng thêm hơn 1.924 tỷ đồng so với đầu kỳ và gấp 1,8 lần vốn chủ sở hữu.

Trong đó, vay nợ tài chính ngắn hạn chiếm 8.912 tỷ đồng, cũng tăng hơn 3.000 tỷ đồng so đầu kỳ; vay nợ tài chính dài hạn giảm nhẹ so đầu kỳ, xuống 1.121 tỷ đồng.

Lưu chuyển tiền thuần từ hoạt động tài chính 9 tháng của Thế giới Di động dương tới hơn 2.328 tỷ đồng. Chính sự chênh lệch giữa tiền đi vay thêm về lớn hơn so với tiền trả bớt nợ vay là nguyên nhân tạo ra con số dương này.

Video đang HOT

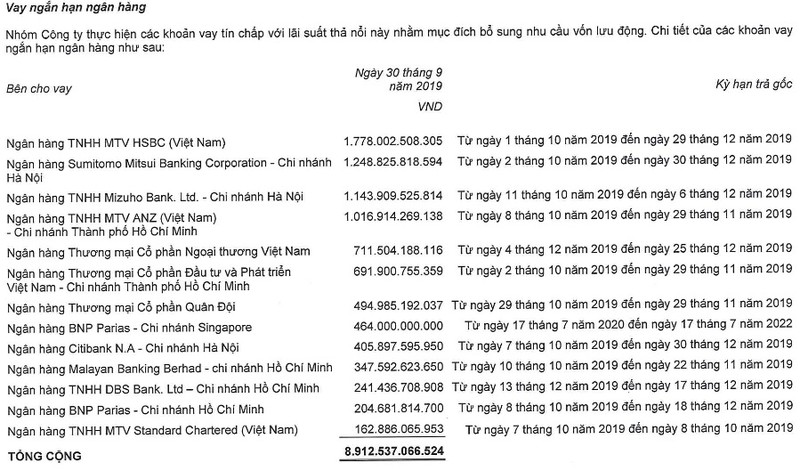

Đáng nói, vay nợ ngắn hạn của Thế giới Di động đều là vay tín chấp tại các ngân hàng với lãi suất thả nổi nhằm bổ sung vốn lưu động. Các khoản vay này có kỳ hạn trả gốc trong 3 tháng cuối năm từ tháng 10 đến tháng 12. Trong đó hơn 7.000 tỷ đồng là vay ngân hàng nước ngoài.

Chủ nợ lớn nhất của Thế giới Di động chính là các ngân hàng ngoại như HSBC Việt Nam (1.778 tỷ đồng), Sumitomo Mitsui Banking (1.249 tỷ đồng), Mizuho Bank (1.144 tỷ đồng), ANZ Việt Nam (1.017 tỷ đồng); trong nước có Vietcombank (711 tỷ đồng), BIDV (692 tỷ đồng, MBBank (495 tỷ đồng)…

Nguồn: Báo cáo tài chính MWG

Do đó mà trong kỳ, Thế giới Di động phải chi ra 412 tỷ đồng cho chi phí lãi vay, tăng 26% so cùng kỳ.

Còn vay dài hạn là các khoản trái phiếu thường trong nước được thu xếp bởi Ngân hàng Standard Chartered với lãi suất 6,55%/năm.

Tuy nhiên, cũng phải lưu ý rằng, từ trước đến nay, để tiếp cận được vay tín chấp quốc tế phần nhiều đến từ các ngân hàng, còn doanh nghiệp vắng bóng hơn. Bởi để vay được vay vốn ngoại với hình thức tín chấp, doanh nghiệp phải trải qua vòng đánh giá, thẩm định kỹ lưỡng.

Trong đó, tiêu chí quan trọng nhất là doanh nghiệp phải có tiềm lực tài chính lành mạnh, chiến lược kinh doanh rõ ràng… Những yếu tố này giúp định chế tài chính nước ngoài đánh giá tiềm năng phát triển của doanh nghiệp và xét cấp hạn mức cho vay tín chấp.

Minh An

Theo vietnamdaily.net.vn

Nợ vay của Thế giới Di động tăng lên hơn 10.000 tỷ đồng

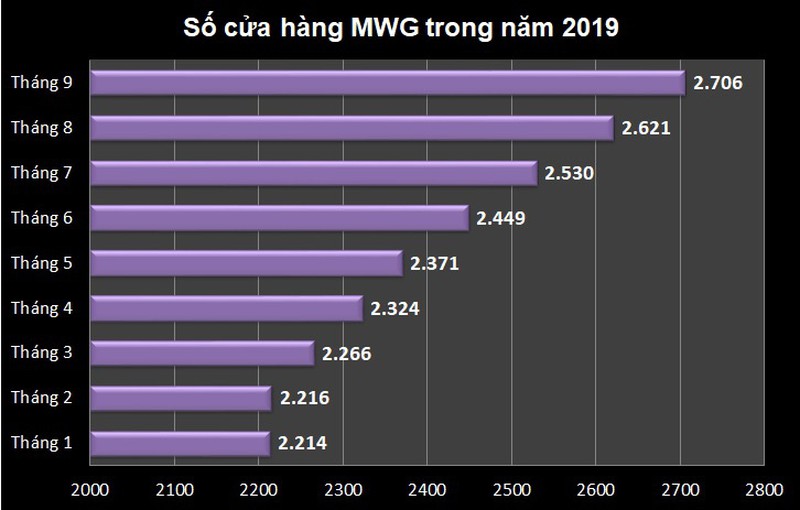

Tính đến cuối tháng 9 vừa qua, Thế giới Di động (MWG) có thêm 519 cửa hàng so với ngày cuối năm ngoái. Cùng với đó, nợ vay, chi phí tài chính cũng như các loại chi phí bán hàng và quản lí doanh nghiệp cũng tăng nhanh.

Một cửa hàng Thế giới Di động tại Hà Nội. Ảnh: Y Vân.

Theo báo cáo tài chính kiểm toán công bố mới đây, tại ngày 30/9 năm nay, CTCP Đầu tư Thế giới Di động (Mã: MWG) có tổng nguồn vốn 32.253 tỉ đồng, tăng 15% so với ngày đầu năm, tương đương với mức tăng 4.231 tỉ đồng. Trong đó, vốn chủ sở hữu tăng 25,7% lên 11.290 tỉ đồng, tương đương gần 35% tổng nguồn vốn.

Nợ phải trả tăng 10,1% so với ngày đầu năm lên 21.064 tỉ đồng, trong đó nợ ngắn hạn tăng 2.013 tỉ đồng và nợ dài hạn giảm 89 tỉ đồng.

Đáng chú ý, giá trị vay ngân hàng ngắn hạn thời điểm 30/9 là 8.913 tỉ đồng, tăng 3.077 tỉ đồng so với ngày đầu năm. Giá trị vay dài hạn là 1.121 tỉ đồng, giảm 7,2%. Tổng giá trị vay ngắn hạn và dài hạn của MWG tại ngày cuối quí III là 10.034 tỉ đồng. Giá trị vay này tương đương 47,6% tổng nợ phải trả và 31% tổng nguồn vốn của MWG.

Chủ nợ lớn nhất của MWG tại thời điểm cuối quí III là Ngân hàng TNHH Một thành viên HSBC Việt Nam với dư nợ 1.778 tỉ đồng. Các vị trí thứ hai, ba, tư tiếp tục là các ngân hàng nước ngoài khác. Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đứng thứ năm với 712 tỉ đồng.

Ngoài vay ngắn hạn, MWG còn có 1.121 tỉ đồng trái phiếu thường trong nước kì hạn dài, phát hành cho một số công ty bảo hiểm và công ty chứng khoán.

Trái phiếu thường trong nước được thu xếp phát hành bởi Ngân hàng TNHH MTV Standard Chartered Việt Nam và được bảo lãnh bởi Credit Guarantee and Investment Facility (CGIF - quĩ đầu tư tín thác của Ngân hàng Phát triển Châu Á), phí bảo lãnh 1,5%/năm.

Tăng nguồn vốn cho mở rộng hoạt động: Chi phí tăng nhanh

Vay nợ của MWG tăng nhanh là nhằm phục vụ nhu cầu mở rộng mạng lưới cửa hàng trên khắp cả nước, đặc biệt là ở các thành phố lớn. Từ chỗ chỉ có một chuỗi duy nhất là thegioididong.com, trong mấy năm qua MWG đã mở thêm chuỗi Điện máy Xanh, Bách hóa Xanh và gần đây nhất là Điện thoại Siêu rẻ.

Số cửa hàng của MWG cuối các tháng trong năm 2019. Nguồn: Y Vân tổng hợp từ mwg.com.

Cuối tháng 9 vừa qua, MWG có 2.706 cửa hàng, tăng 85 cửa hàng so với cuối tháng 8 và tăng 257 cửa hàng so với cuối quí II. Tính trung bình trong quí III, MWG có thêm một cửa hàng mới sau mỗi 8,4 giờ đồng hồ.

Từ cuối năm 2018 đến cuối tháng 9/2019, MWG mở mới 519 cửa hàng. Đến nay, chuỗi Điện máy Xanh đã vượt mục tiêu 900 cửa hàng đặt ra cho cả năm 2019. Số cửa hàng tăng giúp cho doanh thu của MWG liên tục tăng trưởng, tuy nhiên chi phí dường như đang đi lên với tốc độ nhanh hơn doanh thu.

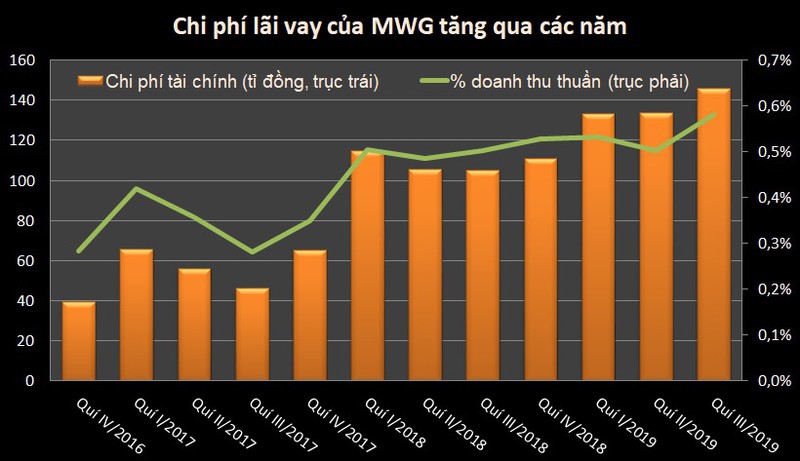

Cụ thể, cùng xu hướng với nợ vay, chi phí tài chính tăng từ 39 tỉ đồng - chiếm 0,28% doanh thu thuần vào quí IV/2016 lên thành 146 tỉ đồng, tương đương 0,58% doanh thu thuần vào quí III/2019.

Chi phí lãi vay của MWG. Nguồn: Y Vân tổng hợp từ báo cáo tài chính.

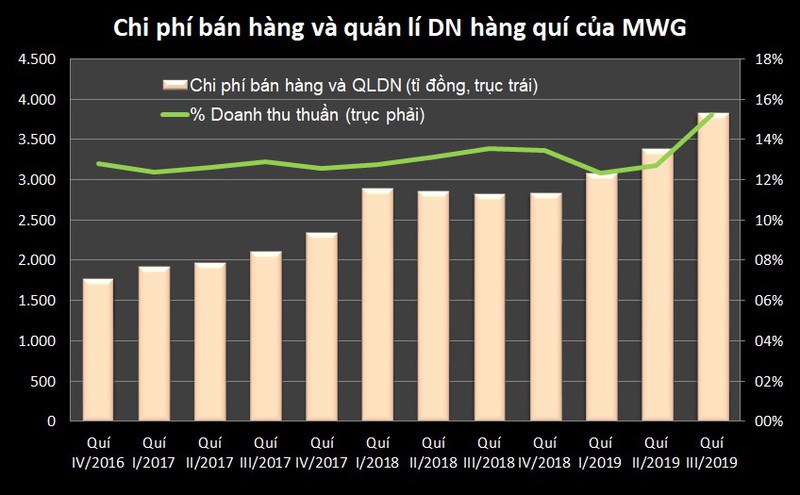

Việc mở rộng hệ thống cửa hàng còn kéo theo chi phí bán hàng và quản lí doanh nghiệp đi lên nhanh chóng.

Theo báo cáo phân tích của CTCP Chứng khoán Tân Việt, trong 5 năm qua chi phí bán hàng tăng trung bình ở mức 60,4%/năm, còn chi phí quản lí doanh nghiệp tăng trung bình ở mức 89%/năm. Tỉ lệ hai loại chi phí này trên doanh thu đã tăng từ mức 10% năm 2014 lên 13% năm 2018.

Đáng chú ý, trong quí III/2019 vừa qua khi MWG có "tốc độ mở rộng nhanh nhất trong lịch sử công ty", tỉ lệ chi phí bán hàng và quản lí doanh nghiệp trên doanh thu thuần của MWG cũng tăng vọt lên mức 15,3%.

Chi phí bán hàng và quản lí doanh nghiệp của MWG qua các quí. Nguồn: Y Vân tổng hợp từ báo cáo tài chính.

Bên cạnh đó, tỉ lệ ROE và ROA giảm dần qua các năm do tốc độ tăng trưởng của lợi nhuận sau thuế không theo kịp tốc độ tăng trưởng của vốn chủ sở hữu cũng như tổng nguồn vốn. Cụ thể, trong giai đoạn 2014-2018, ROA của công ty giảm từ 15,4% còn 10,2%; ROE giảm từ 45% còn 32%.

Tuy nhiên Chứng khoán Tân Việt cũng cho rằng tốc độ tăng trưởng nguồn vốn của MWG là hợp lí với chiến lược tập trung đầu tư cho các chuỗi Điện máy Xanh và Bách hóa Xanh. Trong một vài năm tới khi hoạt động kinh doanh của các chuỗi này trở nên ổn định hơn, các chỉ số ROE và ROA có thể sớm được cải thiện.

Theo Kinh tế & Tiêu dùng

Trái chiều kết quả kinh doanh của các đại gia phân phối công nghệ  Quý III/2019, các đại gia phân phối công nghệ với những chiến lược kinh doanh khác nhau đã ghi nhận kết quả kinh doanh khá trái chiều... Trái chiều kết quả kinh doanh của các đại gia ICT. Nguồn: Plo 3 đại gia phân phối công nghệ trên sàn chứng khoán là CTCP Bán lẻ Kỹ thuật số FPT (HoSE: FRT); CTCP Đầu...

Quý III/2019, các đại gia phân phối công nghệ với những chiến lược kinh doanh khác nhau đã ghi nhận kết quả kinh doanh khá trái chiều... Trái chiều kết quả kinh doanh của các đại gia ICT. Nguồn: Plo 3 đại gia phân phối công nghệ trên sàn chứng khoán là CTCP Bán lẻ Kỹ thuật số FPT (HoSE: FRT); CTCP Đầu...

Tin liên quan

'Đại hồng thủy' cuốn trôi 1.000 tỷ của Bầu Đức, thách thức tỷ phú Trần Bá Dương

'Đại hồng thủy' cuốn trôi 1.000 tỷ của Bầu Đức, thách thức tỷ phú Trần Bá Dương Những doanh nghiệp "cân cả team" trong quý 3/2019

Những doanh nghiệp "cân cả team" trong quý 3/2019 Sự đối lập của 2 cổ phiếu bán lẻ hàng đầu Việt Nam: MWG liên tục vượt đỉnh, FRT vẫn miệt mài dò đáy

Sự đối lập của 2 cổ phiếu bán lẻ hàng đầu Việt Nam: MWG liên tục vượt đỉnh, FRT vẫn miệt mài dò đáy Lợi nhuận Thế Giới Di Động giảm tháng thứ 5 liên tiếp, Bách Hóa Xanh thiếu nguồn cung do trời mưa

Lợi nhuận Thế Giới Di Động giảm tháng thứ 5 liên tiếp, Bách Hóa Xanh thiếu nguồn cung do trời mưa Tăng trưởng doanh thu chậm dần, MWG 'thúc' tốc độ mở mới cửa hàng lên mức kỷ lục

Tăng trưởng doanh thu chậm dần, MWG 'thúc' tốc độ mở mới cửa hàng lên mức kỷ lục MWG: Lợi nhuận 9 tháng tăng 35% bất chấp doanh thu thuần chỉ tăng 17%

MWG: Lợi nhuận 9 tháng tăng 35% bất chấp doanh thu thuần chỉ tăng 17%

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00

Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00Tin đang nóng

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Trấn Thành phản ứng ra sao giữa lúc Lê Giang "làm loạn"?

Trấn Thành phản ứng ra sao giữa lúc Lê Giang "làm loạn"? Văn Toàn bất ngờ gọi Hoà Minzy là vợ trên mạng, có chuyện gì đây?

Văn Toàn bất ngờ gọi Hoà Minzy là vợ trên mạng, có chuyện gì đây? Báo Hàn: Kim Woo Bin lộ dấu hiệu chia tay Shin Min Ah?

Báo Hàn: Kim Woo Bin lộ dấu hiệu chia tay Shin Min Ah?

Vợ NSND Công Lý thân thiết với con trai riêng của chồng

Vợ NSND Công Lý thân thiết với con trai riêng của chồng "Chủ tịch showbiz" bị 4 triệu người tẩy chay vì dối trá, tặng fan ô tô rồi... đòi lại

"Chủ tịch showbiz" bị 4 triệu người tẩy chay vì dối trá, tặng fan ô tô rồi... đòi lại Vụ ngoại tình mất mặt nhất showbiz: Nam diễn viên bị kiện ra toà còn lộ đối xử tệ với vợ

Vụ ngoại tình mất mặt nhất showbiz: Nam diễn viên bị kiện ra toà còn lộ đối xử tệ với vợTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Tin nổi bật

20:31:27 02/02/2025

Jennie chưa bao giờ quay challenge với idol khác: Lý do đằng sau gây ngã ngửa

Nhạc quốc tế

20:30:28 02/02/2025

Trung Quốc phản ứng mạnh với lệnh đánh thuế của ông Trump

Thế giới

20:28:41 02/02/2025

Quỳnh Lương đáp trả netizen kém duyên đá xéo chuyện mang thai lần 2

Sao việt

20:19:07 02/02/2025

Nữ diễn viên Squid Game qua đời vì ung thư

Sao châu á

20:12:34 02/02/2025

Sau 6 tiếng, Công an bắt 2 đối tượng cướp giật tài sản ngày mùng 2 Tết

Pháp luật

19:16:52 02/02/2025

Hai chị em nguy kịch sau khi uống lọ dung dịch màu hồng vứt ngoài ruộng

Sức khỏe

18:35:43 02/02/2025

Haaland đã đúng về 'hiện tượng' Marmoush

Sao thể thao

18:05:33 02/02/2025

Sốc: Kanye West "chỉ follow mình em" Taylor Swift, đến vợ hiện tại cũng không có đặc quyền này!

Sao âu mỹ

18:04:35 02/02/2025

Chuyện tình cặp đôi kết hôn với nhau lâu nhất thế giới, gần 87 năm

Lạ vui

16:47:15 02/02/2025

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết

Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3