Vì sao lãi suất liên ngân hàng tăng vọt?

SSI Research: “Dòng vốn ETF có thể trở lại thị trường Việt Nam trong giai đoạn cuối năm 2019, đầu 2020″

SSI Research: “Dòng vốn ETF có thể trở lại thị trường Việt Nam trong giai đoạn cuối năm 2019, đầu 2020″ Lỗ hổng chính sách BOT và ETC

Lỗ hổng chính sách BOT và ETCLý giải cho diễn biến tăng vọt của lãi suất liên ngân hàng trong tuần qua, SSI cho rằng có thể là do nguồn cung của các ngân hàng thương mại lớn thu hẹp, nhu cầu dự trữ thanh khoản vào cuối tháng và dự phòng sụt giảm huy động kỳ hạn ngắn do giảm lãi suất trên thị trường 1.

Vì sao lãi suất liên ngân hàng tăng vọt?

Theo báo cáo thị trường tiền tệ tuần từ 18/11 đến 21/11 vừa được Công ty Chứng khoán SSI công bố, tuần qua, Ngân hàng Nhà nước ( NHNN ) đã phát hành 13 nghìn tỷ đồng tín phiếu trong khi có tới 38 nghìn tỷ đồng tín phiếu đến hạn, tương đương bơm ròng 25 nghìn tỷ đồng vào hệ thống ngân hàng. Kênh OMO vẫn không phát sinh giao dịch mới, duy trì số dư bằng 0.

Sau khi hạ đồng loạt các lãi suất điều hành vào tháng 9/2019 và bơm ròng liên tục 6 tuần vừa qua, việc hạ trần lãi suất huy động và cho vay từ ngày 19/11/2019, theo SSI, đã thể hiện rõ hơn chủ trương điều hành nới lỏng của NHNN.

Cụ thể, lãi suất tiền gửi tối đa bằng VND của các ngân hàng thương mại (NHTM) với không kỳ hạn và kỳ hạn dưới 1 tháng là 0,8%/năm và từ 1 đến dưới 6 tháng là 5%/năm (mức cũ là 1%/năm và 5,5%/năm); Lãi suất cho vay ngắn hạn VND của các NHTM với 5 lĩnh vực ưu tiên là 6%/năm (mức cũ là 6,5%/năm).

Cùng với đó, NHNN đã chính thức ban hành thông tư số 22/2019/TT-NHNN thay thế thông tư 36/2014 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài. Theo đó, giới hạn vốn ngắn hạn cho vay trung và dài hạn sẽ giảm dần trong vòng 3 năm tới, từ mức 40% hiện nay xuống 37% từ 1/10/2020; 34% từ 1/10/2021 và 30% từ 1/10/2022. Lộ trình này đã nới hơn với 3 bước giảm và thời hạn hiệu lực trễ hơn 3 tháng so với dự thảo ban đầu.

Ngoại trừ 4 NHTM nhà nước và một vài NHTM lớn, lãi suất huy động các kỳ hạn 1 đến dưới 6 tháng của hầu hết các NHTM trong những tháng gần đây đều đang ở mức 5,5%/năm nên khi trần lãi suất huy động giảm, một loạt các NHTM cũng điều chỉnh giảm lãi suất ở kỳ hạn này về mức 5%/năm.

Tuy vậy, SSI cho hay, lãi suất huy động các kỳ hạn trên 6 tháng vẫn không có nhiều thay đổi, dao động từ 5,3-7,8%/năm với kỳ hạn 6 đến dưới 12 tháng và 6,4-8,1%/năm với kỳ hạn 12,13 tháng.

Đối với lãi suất cho vay, Vietcombank tiếp tục là ngân hàng đi đầu với quyết định giảm 0,5%/năm với toàn bộ các khoản vay bằng VND của doanh nghiệp.

SSI nhận định, biện pháp mạnh tay của NHNN có thể cần một thời gian để thực sự kéo giảm được lãi suất trên thị trường 1 (thị trường tổ chức kinh tế và dân cư, không tính tổ chức tín dụng), sau khi một phần tiền gửi dịch chuyển sang các ngân hàng nhỏ và giai đoạn cao điểm cuối năm qua đi.

Video đang HOT

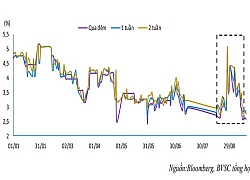

Song song với động thái giảm lãi suất của NHNN, lãi suất trên liên ngân hàng đã bất ngờ “ nóng ” lên, đặc biệt trong 2 ngày cuối tuần. Lãi suất trên liên ngân hàng lên mức 3,76%/năm (tăng 1,78 điểm%) với kỳ hạn qua đêm, 3,84%/năm với kỳ hạn 1 tuần (tăng 1,59 điểm%).

Lý giải cho điều này, SSI cho rằng có thể là do nguồn cung của các NHTM lớn thu hẹp, nhu cầu dự trữ thanh khoản vào cuối tháng và dự phòng sụt giảm huy động kỳ hạn ngắn do giảm lãi suất trên thị trường 1.

“Nhiều khả năng lãi suất liên ngân hàng kỳ hạn qua đêm sẽ vẫn ở mức trên 3%/năm trong tuần cuối tháng 11″, chuyên gia của SSI dự báo.

Về tỷ giá, tuần qua, tỷ giá giao dịch USD/VND giữ nguyên ở mức 23.110/23.260 trên ngân hàng nhưng tăng 10 VND/USD trên tự do, lên mức 23.210/23.230. Tỷ giá trung tâm tăng thêm 7 VND/USD, hiện ở mức 23.151 VND/USD – tăng 1,43% so với cuối năm 2018.

Sau 4 tháng liên tục bán ngoại tệ về NHNN và cán cân thương mại nửa đầu tháng 11 chuyển sang nhập siêu nhẹ khoảng 30 triệu USD, nguồn cung ngoại tệ những tháng cuối năm có thể bớt dồi dào.

Tuy vậy, theo SSI, với chênh lệch lãi suất VND-USD trên liên ngân hàng ở mức cao (hơn 2%/năm với kỳ hạn qua đêm) và diễn biến quốc tế chưa thực sự xấu nên tỷ giá USD/VND nhiều khả năng sẽ vẫn ổn định trong vùng 23.100-23.200 VND/USD.

Minh Tâm

Theo vietnamfinance.vn

Lãi suất giảm, chờ vốn giá rẻ đổ dồn cuối năm

Lãi suất huy động và cho vay đồng loạt giảm tại nhiều ngân hàng, đó là tin vui với những DN đang cần vay vốn. Tuy nhiên, việc vay nguồn vốn với chi phí rẻ có thể sẽ chặt chẽ hơn.

Đồng loạt giảm lãi suất

Ngân hàng Nhà nước vừa công bố giảm trần lãi suất huy động ngắn hạn đối với tiền gửi bằng đồng Việt Nam, đồng thời cũng giảm trần lãi suất cho vay ngắn hạn đối với một số lĩnh vực và ngành kinh tế ưu tiên.

Theo đó, lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giảm từ 1,0%/năm xuống 0,8%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ 5,5%/năm xuống 5,0%/năm. Lãi suất cho vay ngắn hạn tối đa bằng, đối với các nhu cầu vốn phục vụ nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ, DN nhỏ và vừa, DN ứng dụng công nghệ cao, giảm từ 6,5%/năm xuống 6,0%/năm.

Quyết định này có hiệu lực kể từ ngày 19/11/2019.

Các ngân hàng đồng loạt giảm lãi suất huy động

Tuy nhiên, ngay từ sáng 18/11 và trước đó, nhiều ngân hàng thương mại đã đồng loạt giảm lãi suất huy động. Ngân hàng Ngoại thương VN (Vietcombank) giảm 0,2 điểm %/năm với khoản tiền gửi kỳ hạn từ 1-9 tháng, các kỳ hạn từ 12 tháng trở lên được giữ nguyên. Ngân hàng Công thương Việt Nam (Vietinbank) giảm 0,2 điểm %/năm với hầu hết kỳ hạn từ dưới 1 tháng đến trên 36 tháng.

Các ngân hàng thương mại cổ phần cũng đồng loạt giảm lãi suất huy động. Ngân hàng Bắc Á (Bac A bank) giảm 0,5 điểm %/năm với lãi suất huy động kỳ hạn 12-36 tháng. Ngân hàng Á châu (ACB) giảm 0,05 điểm %/năm các kỳ hạn 9 tháng và 12 tháng. Ngân hàng Quân đội (MB Bank) giảm 0,1 điểm %/năm ở hầu hết các kỳ hạn. Ngân hàng Bảo Việt (Bao Viet bank) giảm 0,05 điểm %/năm cho kỳ hạn 6 tháng. Ngân hàng Quốc dân (NCB) giảm 0,1 điểm % ở kỳ hạn 6- 12 tháng;

Ngân hàng Sài Gòn (SCB) giảm kỳ hạn 24-36 tháng từ 7,75% xuống 7,55%/năm. Ngân hàng Việt Nam thịnh vượng (VPbank) giảm 0,4 điểm %/năm ở hàng loạt kỳ hạn. Ngân hàng Tiên phong (TPbank) giảm mức lãi suất cao nhất khi gửi tại quầy của ngân hàng này từ 8,6%/năm xuống còn 7,6%/năm,...

Cùng với đó, lãi suất cho vay của nhiều ngân hàng cũng đồng loạt giảm. Vietcombank giảm 0,5 điểm %/năm lãi suất cho vay đối với các khoản vay bằng VND của DN trong 2 tháng cuối năm, tính từ ngày 1/11/2019. Ngân hàng Hàng hải (MSB) cũng công bố giảm lãi suất 2 điểm %/năm áp dụng cho các khách hàng mới và tới 1 điểm %/năm cho các khách hàng hiện hữu đáp ứng điều kiện. ACB dành gói vay 5.000 tỷ đồng ưu đãi lãi suất chỉ từ 7%/năm cho khách hàng và hướng mạnh nguồn vốn cho vay vào việc tài trợ cho các DN vừa và nhỏ, cá nhân vay phục vụ sản xuất kinh doanh.

Một số ngân hàng TMCP khác cho biết đang xem xét sẽ giảm lãi suất cho vay xuống với mức 0,5 điểm % cho kỳ hạn ngắn và cho những DN ưu tiên so với lãi suất hiện nay.

Đây là tin vui với các DN, những khách hàng đang cần vay vốn ngân hàng. Bởi lãi suất giảm sẽ giúp giảm gánh nặng chi phí, nhất là với những DN thuộc nhóm ưu tiên, DN có nhu cầu vay vốn ngắn hạn, kỳ hạn dưới 6 tháng.

Cận ngưỡng tín dụng, xét duyệt chặt hơn

Tuy nhiên, nhận định về đợt giảm lãi suất này, các chuyên gia kinh tế cho rằng, sẽ không có nhiều DN được hưởng và cũng chưa thể kéo mặt bằng lãi suất giảm mạnh. Bên cạnh đó, do nhiều ngân hàng đã cận room tín dụng nên việc cho vay sẽ được xét duyệt chặt hơn.

Chỉ khi nào lãi suất huy động giảm thấp thì lãi suất cho vay mới có điều kiện để giảm.

Cho đến thời điểm này, nhiều ngân hàng đã chạm ngưỡng room tín dụng 2019 và chưa được Ngân hàng Nhà nước cấp thêm. Vì vậy, việc cho các DN vay với lãi suất giảm cũng sẽ rất hạn chế.

Một số DN vừa phản ánh việc vay vốn đang chặt chẽ và khó hơn vì nhiều ngân hàng đã chạm trần tăng trưởng tín dụng. Có những ngân hàng tăng trưởng tín dụng đã gần hết hạn mức được cấp và sẽ không xin nới thêm room, mà đẩy mạnh mảng bán lẻ để tăng lợi nhuận. Vì vậy, sẽ không có nhiều DN được vay vốn tại ngân hàng này từ nay đến cuối năm.

Không những thế, các ngân hàng cũng rất khắt khe trong việc lựa chọn khách hàng để cho vay ưu đãi. Đó phải là những DN có uy tín, lịch sử tín dụng lành mạnh, có các hợp đồng và dự án kinh doanh hiệu quả. Thời gian qua, các ngân hàng thương mại đều có những khoản vay ưu đãi, lãi suất thấp từ 6,5-7%/năm, song rất ít DN được hưởng ưu đãi này.

Để được vay vốn ưu đãi, DN phải có hợp đồng kinh doanh tốt, phải cam kết bán ngoại tệ, chiết khấu bộ chứng từ, cùng những giao dịch quốc tế khác... thông qua ngân hàng cho vay vốn ưu đãi. Vì vậy, vốn ưu đãi không phải không có nhưng thực tế khó tiếp cận.

Mặc dù được ưu đãi nhưng lãi suất cũng chưa hẳn đã thấp. Chẳng hạn, một số ngân hàng đang áp dụng cho DN vay ưu đãi lãi suất 7,5%/năm với kỳ hạn 6 tháng. Nhưng mức lãi này chỉ được tính cho 3 tháng đầu, 3 tháng sau là lãi suất thả nổi lên đến 10,5%/năm. Tính bình quân cũng là mức 9%/năm.

Có ngân hàng cho DN hoạt động sản xuất, kinh doanh trong lĩnh vực nông nghiệp được vay với lãi suất 3,6%/năm, nhưng cũng chỉ áp dụng trong 3 tháng đầu với khoản vay kỳ hạn từ 6 tháng. Sau đó lãi suất thả nổi lên tới 10,5%/năm, tính bình quân DN phải vay mức 7%/năm, giống như khoản vay ưu đãi lãi suất 7%/năm với kỳ hạn 6 tháng của các ngân hàng khác.

Theo chuyên gia kinh tế Phạm Nam Kim, chỉ khi nào lãi suất huy động giảm thấp thì lãi suất cho vay mới có điều kiện để giảm. Mức lãi suất huy động phổ biến hiện nay vẫn trong khoảng từ 4,1%-5,0%/năm với kỳ hạn dưới 6 tháng; từ 5,3%-7,9%/năm với kỳ hạn 6 đến dưới 12 tháng và từ 6,8%- 9,0%/năm với kỳ hạn 12, 13 tháng. Mặt bằng lãi suất như vậy vẫn khá cao.

Ngoài ra, thị trường chứng khoán đang tăng điểm. Chỉ số VN-Index đã tăng 12% trong 10 tháng đầu năm 2019, nhiều mã cổ phiếu tăng giá. Cùng với đó, một loạt DN lớn phát hành trái phiếu với lãi suất cao hơn 10%/năm gây áp lực lên lãi suất huy động nên khó có thể giảm mạnh.

Trần Thủy

Theo vietnamnet.vn

Lãi suất liên ngân hàng đột ngột tăng mạnh vì đâu?  Quyết định giảm trần lãi suất huy động và cho vay ngắn hạn của NHNN vừa chính thức có hiệu lực được ít ngày, lãi suất VND đã bất ngờ bật tăng rất mạnh trên thị trường liên ngân hàng. Điều đó khiến không ít người băn khoăn liệu việc thiếu thanh khoản cục bộ của các ngân hàng có liên quan gì...

Quyết định giảm trần lãi suất huy động và cho vay ngắn hạn của NHNN vừa chính thức có hiệu lực được ít ngày, lãi suất VND đã bất ngờ bật tăng rất mạnh trên thị trường liên ngân hàng. Điều đó khiến không ít người băn khoăn liệu việc thiếu thanh khoản cục bộ của các ngân hàng có liên quan gì...

Tin liên quan

Giảm lãi suất cho vay: Doanh nghiệp tiết kiệm được bao nhiêu?

Giảm lãi suất cho vay: Doanh nghiệp tiết kiệm được bao nhiêu? Giảm lãi suất ngắn hạn là chưa đủ

Giảm lãi suất ngắn hạn là chưa đủ Bất động sản gặp khó, vốn chảy vào đâu?

Bất động sản gặp khó, vốn chảy vào đâu? Giảm trần lãi suất huy động, lãi suất cho vay ngắn hạn đồng Việt Nam từ hôm nay 19/11

Giảm trần lãi suất huy động, lãi suất cho vay ngắn hạn đồng Việt Nam từ hôm nay 19/11 Lãi suất cho vay bất ngờ giảm

Lãi suất cho vay bất ngờ giảm Lãi suất cho vay sẽ ổn định cuối năm nay

Lãi suất cho vay sẽ ổn định cuối năm nay Thanh khoản ngân hàng đảo chiều tăng nhờ đâu?

Thanh khoản ngân hàng đảo chiều tăng nhờ đâu? NHNN giảm lãi suất cho vay: Không có tác động lớn

NHNN giảm lãi suất cho vay: Không có tác động lớn Lãi suất có giảm trong những tháng cuối năm 2019?

Lãi suất có giảm trong những tháng cuối năm 2019? 'Nguồn cung USD trong nước bớt dồi dào, khó có thể liên tục mua USD cho dự trữ ngoại hối'

'Nguồn cung USD trong nước bớt dồi dào, khó có thể liên tục mua USD cho dự trữ ngoại hối' ACB lên kế hoạch phát hành 5.000 tỷ đồng chứng chỉ tiền gửi, lãi suất không quá 6%/năm

ACB lên kế hoạch phát hành 5.000 tỷ đồng chứng chỉ tiền gửi, lãi suất không quá 6%/năm Sửa quy định cấp bù chênh lệch lãi suất cho vay hỗ trợ hộ nghèo về nhà ở

Sửa quy định cấp bù chênh lệch lãi suất cho vay hỗ trợ hộ nghèo về nhà ở VIDEO: Xe máy tông 3 người đi bộ dưới lòng đường00:36

VIDEO: Xe máy tông 3 người đi bộ dưới lòng đường00:36 Clip nam sinh viên phóng xe máy với tốc độ 'chóng mặt' tông sập tường, tử vong tại chỗ00:25

Clip nam sinh viên phóng xe máy với tốc độ 'chóng mặt' tông sập tường, tử vong tại chỗ00:25 Nữ nhân viên y tế bị người nhà bệnh nhân hành hung01:09

Nữ nhân viên y tế bị người nhà bệnh nhân hành hung01:09 Hình ảnh cả huyện ở Nghệ An tan hoang sau cơn lũ quét lúc nửa đêm01:27

Hình ảnh cả huyện ở Nghệ An tan hoang sau cơn lũ quét lúc nửa đêm01:27 'Kết đắng' cho tài xế mở cửa ô tô gây tai nạn cho xe ôm công nghệ ở TPHCM01:30

'Kết đắng' cho tài xế mở cửa ô tô gây tai nạn cho xe ôm công nghệ ở TPHCM01:30 Tỉ phú Musk 'không muốn nhận trách nhiệm' cho chính quyền Tổng thống Trump20:28

Tỉ phú Musk 'không muốn nhận trách nhiệm' cho chính quyền Tổng thống Trump20:28 Diễn biến nóng vụ phá ngai vàng ở Huế: 2 bảo vệ kết đắng, thủ phạm ăn cơm tù03:38

Diễn biến nóng vụ phá ngai vàng ở Huế: 2 bảo vệ kết đắng, thủ phạm ăn cơm tù03:38 Chiến dịch 'Mạng nhện' bí mật của Ukraine phá hủy 41 máy bay quân sự Nga09:04

Chiến dịch 'Mạng nhện' bí mật của Ukraine phá hủy 41 máy bay quân sự Nga09:04 Vụ Công ty C.P bị tố 'bán thịt bẩn': Còn nhiều hình ảnh chưa công bố?10:08

Vụ Công ty C.P bị tố 'bán thịt bẩn': Còn nhiều hình ảnh chưa công bố?10:08 Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ01:22

Khởi tố, bắt tạm giam 2 cựu HLV Đặng Đạo và Nguyễn Tý: Chiếm đoạt tài sản, ăn chặn tiền cầu thủ trẻ01:22Tin đang nóng

Mỹ nhân 2k2 bước vào hào môn đang gây sốt: Body siêu thực với đôi "kiếm Nhật" thon dài

Mỹ nhân 2k2 bước vào hào môn đang gây sốt: Body siêu thực với đôi "kiếm Nhật" thon dài Trót 'tình một đêm' với anh hàng xóm, vợ bị trừng phạt theo cách khó tin

Trót 'tình một đêm' với anh hàng xóm, vợ bị trừng phạt theo cách khó tin

Bất ngờ đến nhà con trai không báo trước, mới ở được 8 ngày, con nói câu này khiến tôi bỏ về quê ngay trong đêm

Bất ngờ đến nhà con trai không báo trước, mới ở được 8 ngày, con nói câu này khiến tôi bỏ về quê ngay trong đêm

Tổng thư ký NATO cảnh báo phản ứng 'tàn khốc' nếu xảy ra cuộc tấn công của Nga ở Baltic

Tổng thư ký NATO cảnh báo phản ứng 'tàn khốc' nếu xảy ra cuộc tấn công của Nga ở Baltic Bị con chồng tìm cách đuổi ra khỏi nhà sau khi bố mất, mẹ kế tuyên bố một câu khiến âm mưu đổ bể

Bị con chồng tìm cách đuổi ra khỏi nhà sau khi bố mất, mẹ kế tuyên bố một câu khiến âm mưu đổ bể Bị ám chỉ là "nịnh thần" trong drama chèn ép học trò Mỹ Tâm, Đức Phúc đăng đàn: "Tính anh nói 1 là 1..."

Bị ám chỉ là "nịnh thần" trong drama chèn ép học trò Mỹ Tâm, Đức Phúc đăng đàn: "Tính anh nói 1 là 1..."Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Honda Click 125 phiên bản mới có giá từ 33 triệu đồng

Xe máy

09:44:03 06/06/2025

Bentley Bentayga 2021 SUV siêu sang có giá từ 16 tỷ đồng

Ôtô

09:41:16 06/06/2025

Thái Lan, Philippines mua thêm loạt máy bay chiến đấu mới

Thế giới

09:33:16 06/06/2025

Trọn vẹn đám hỏi của Hương Liên và thiếu gia điển trai: Từng chi tiết đều hướng về cô dâu

Netizen

09:16:44 06/06/2025

Chấn động MXH hôm nay: 1 nam diễn viên hàng đầu bị phát tán ảnh nóng với gái lạ ngay trước đám cưới!

Sao châu á

09:09:35 06/06/2025

Hoa hậu Khánh Vân gợi cảm tái xuất sàn diễn sau khi kết hôn

Phong cách sao

09:06:27 06/06/2025

Loại củ tốt cho hệ miễn dịch, nếu nấu sai sẽ khiến mất đến 90% dưỡng chất quý giá

Ẩm thực

09:06:15 06/06/2025

5 nhà thiết kế trẻ hội ngộ trên sàn diễn thời trang độc lập DEPA

Thời trang

09:03:03 06/06/2025

Việt Nam vào Top 5 điểm đến hè 2025 của khách châu Âu

Du lịch

09:01:21 06/06/2025

Những kiểu tóc ngắn đẹp nhất cho mùa hè 2025

Làm đẹp

08:55:09 06/06/2025

Dàn học trò Mỹ Tâm đồng loạt lên tiếng, 1 sao nữ nhắc thẳng Bảo Uyên: "Đừng nghĩ em hay mà mọi người phải sợ"

Dàn học trò Mỹ Tâm đồng loạt lên tiếng, 1 sao nữ nhắc thẳng Bảo Uyên: "Đừng nghĩ em hay mà mọi người phải sợ" Chân dung cô gái gen Z "châm lửa đốt nhà" Beckham, khiến cậu cả Brooklyn trở mặt với gia đình

Chân dung cô gái gen Z "châm lửa đốt nhà" Beckham, khiến cậu cả Brooklyn trở mặt với gia đình Cô Đi Mà Lấy Chồng Tôi đời thực: 1 mỹ nhân tổ chức hôn lễ hoành tráng trên du thuyền với chồng cũ bạn thân!

Cô Đi Mà Lấy Chồng Tôi đời thực: 1 mỹ nhân tổ chức hôn lễ hoành tráng trên du thuyền với chồng cũ bạn thân! Vụ nữ sinh 14 tuổi bị xe cán tử vong: Mẹ nạn nhân viết đơn tố cáo 6 người

Vụ nữ sinh 14 tuổi bị xe cán tử vong: Mẹ nạn nhân viết đơn tố cáo 6 người Thiên An xin lỗi Jack

Thiên An xin lỗi Jack Hãy để Hiệp làm chiến sĩ, đừng biến Hiệp thành "ngôi sao"!

Hãy để Hiệp làm chiến sĩ, đừng biến Hiệp thành "ngôi sao"! Trả tự do tại tòa cho tài xế xe Lexus hành hung nam shipper ở Hà Nội

Trả tự do tại tòa cho tài xế xe Lexus hành hung nam shipper ở Hà Nội HOT: "Kim Tae Hee Việt Nam" bí mật kết hôn với thiếu gia sau 4 tháng chia tay Nam vương Vbiz!

HOT: "Kim Tae Hee Việt Nam" bí mật kết hôn với thiếu gia sau 4 tháng chia tay Nam vương Vbiz!