Vì sao doanh nghiệp “chạy đua” phát hành trái phiếu?

ĐHCĐ Vinatex: Lợi nhuận mục tiêu giảm một nửa, ông Lê Tiến Trường làm chủ tịch HĐQT

ĐHCĐ Vinatex: Lợi nhuận mục tiêu giảm một nửa, ông Lê Tiến Trường làm chủ tịch HĐQT Mạnh tay xử lý vi phạm về niêm yết và đăng ký giao dịch của DNNN cổ phần hóa

Mạnh tay xử lý vi phạm về niêm yết và đăng ký giao dịch của DNNN cổ phần hóaViệt Nam là một trong 3 nước có thị trường trái phiếu doanh nghiệp tăng trưởng mạnh nhất châu Á trong 6 tháng đầu năm 2020.

Vì sao doanh nghiệp “chạy đua” phát hành trái phiếu?. Ảnh minh họa: TTXVN

Theo Công ty cổ phần Chứng khoán SSI, Việt Nam là một trong 3 nước có thị trường trái phiếu doanh nghiệptăng trưởng mạnh nhất châu Á trong 6 tháng đầu năm 2020. Giới phân tích cho rằng, sự tăng trưởng này đến từ việc doanh nghiệp “tranh thủ” phát hành trái phiếu trước khi Nghị định số 81/2020/NĐ-CP của Chính phủ về việc “Sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP ngày 4 tháng 12 năm 2018 quy định về phát hành trái phiếu doanh nghiệp” có hiệu lực từ ngày 1/9/2020.

Theo Công ty cổ phần Chứng khoán VNDREC (VNDIRECT), lũy kế 6 tháng đầu năm 2020, tổng giá trị trái phiếu doanh nghiệp phát hành đạt mức 168.328 tỷ đồng; trong đó, giá trị trái phiếu phát hành riêng lẻ đạt 156.328 tỷ đồng, tăng 88,1% so với mức 89.480 tỷ đồng cùng kỳ năm ngoái.

Thị trường trái phiếu doanh nghiệp sôi động trong quý II, đặc biệt trong tháng 6, tháng 7 và tháng 8 là do thông tin Chính phủ ban hành Nghị định số 81/2020/NĐ-CP (Nghị định 81) về việc “Sửa đổi, bổ sung một số điều của nghị định số 163/2018/NĐ-CP (Nghị định 163) quy định về phát hành trái phiếu doanh nghiệp”.

Theo VNDIRECT, Nghị định 81 sẽ thắt chặt hơn điều kiện phát hành trái phiếu doanh nghiệp trong thời gian tới, do đó doanh nghiệp đã đẩy mạnh phát hành trái phiếu riêng lẻ trước khi nghị định này có hiệu lực.

Thực tế, theo Nghị định 81, mức dư nợ trái phiếu doanh nghiệp phát hành riêng lẻ tại thời điểm phát hành (bao gồm cả khối lượng dự kiến phát hành) không được vượt quá 5 lần vốn chủ sở hữu, theo báo cáo tài chính quý gần nhất tại thời điểm phát hành được cấp có thẩm quyền phê duyệt. Trước đó, dự thảo của Bộ Tài chính đưa ra con số giới hạn là 3 lần.

Số lần phát hành trái phiếu cũng sẽ bị siết lại sau khi Nghị định mới có hiệu lực. Theo đó, đợt phát hành sau phải cách đợt phát hành trước tối thiểu 6 tháng, mỗi doanh nghiệp chỉ có thể phát hành 1-2 đợt mỗi năm.

Doanh nghiệp có thể tách nhiều lần phát hành trong mỗi đợt, nhưng quy định mới cũng yêu cầu mỗi đợt phát hành phải hoàn thành trong thời hạn 90 ngày kể từ ngày công bố thông tin. Trái phiếu phát hành trong một đợt phát hành phải có cùng điều kiện, điều khoản.

Ngoài ra, trái phiếu doanh nghiệp phát hành tại thị trường trong nước bị hạn chế giao dịch trong phạm vi dưới 100 nhà đầu tư trong vòng một năm, sau đó được giao dịch không hạn chế.

Nghị định cũng quy định Bộ Tài chính hướng dẫn cụ thể về chế độ công bố thông tin đối với doanh nghiệp phát hành trái phiếu, tổ chức lưu ký cung cấp thông tin định kỳ hàng tháng, hàng quý, năm về tình hình đăng ký, lưu ký trái phiếu cho Sở Giao dịch chứng khoán để Sở giao dịch chứng khoán tổng hợp báo cáo Bộ Tài chính.

Theo Công ty cổ phần Chứng khoán SSI, tính đến cuối tháng 6, quy mô thị trường trái phiếu doanh nghiệp tăng khoảng 15,6% so với cuối năm 2019, lên mức 791 nghìn tỷ đồng, tương đương khoảng 12,9% GDP. Việt Nam cùng với Trung Quốc, Malaysia là những nước châu Á có thị trường trái phiếu doanh nghiệp tăng trưởng mạnh nhất.

Hiện tại, quy mô thị trường trái phiếu doanh nghiệp tính trên GDP của Việt Nam đã bỏ xa Indonesia, vượt qua Philippines nhưng vẫn còn cách khá xa mức 23% GDP của Thái Lan; 33-35% GDP của Trung Quốc, Singapore; 50,9% GDP của Malaysia và 80% GDP của Hàn Quốc.

Các doanh nghiệp bất động sản và ngân hàng vẫn là những tổ chức phát hành lớn nhất trên thị trường. Trong 6 tháng đầu năm 2020, nhóm các doanh nghiệp bất động sản phát hành nhiều nhất, đạt 71,6 nghìn tỷ đồng, chiếm 41,8% tổng lượng phát hành và tăng 57,5% so với cùng kỳ năm ngoái. Tiếp đến là nhóm ngân hàng với tổng giá trị phát hành là 47,3 nghìn tỷ đồng, chiếm tỷ trọng 27,6% và tăng 31,2% so với cùng kỳ năm ngoái.

Riêng trong quý II/2020, các doanh nghiệp bất động sản phát hành 47,2 nghìn tỷ đồng, tăng gần gấp đôi so với lượng phát hành quý I/2020 và cùng kỳ 2019.

SSI nhận định, sau thời điểm 1/9/2020, các đợt phát hành riêng lẻ sẽ giảm mạnh, các doanh nghiệp có nhu cầu phát hành phần lớn sẽ phải chuyển qua phát hành ra công chúng.

Chủ tịch Hiệp hội Bất động sản Tp.Hồ Chí Minh (HoREA), ông Lê Hoàng Châu cho biết, kênh phát hành trái phiếu rất hiệu quả để các doanh nghiệp bất động sản huy động vốn từ xã hội và làm giảm nguồn vốn phụ thuộc vào ngân hàng.

Các doanh nghiệp phát hành trái phiếu thường đưa ra lãi suất từ 12 – 14%, cá biệt có những doanh nghiệp đưa lãi suất phát hành trái phiếu lên đến 18 – 19%, tiềm ẩn rủi ro cho thị trường bất động sản, cho các nhà đầu tư, nhất là nhà đầu tư cá nhân.

Theo ông Châu, thị trường trái phiếu doanh nghiệp chưa thật sự đảm bảo tính minh bạch. Hiện nay, chưa có đầy đủ cơ chế kiểm soát hiệu quả việc phát hành và giao dịch trái phiếu doanh nghiệp riêng lẻ; chưa có nhiều đơn vị tư vấn có năng lực để thực hiện đánh giá chỉ số tín nhiệm của doanh nghiệp phát hành trái phiếu, đánh giá tính khả thi của phương án phát hành trái phiếu.

Một số doanh nghiệp chưa đảm bảo yếu tố minh bạch và thực hiện đầy đủ trách nhiệm cung cấp thông tin, không làm rõ mục đích sử dụng vốn trái phiếu và phương án trả nợ gốc, trả lãi nên có tiềm ẩn rủi ro cho nhà đầu tư trái phiếu, nhất là nhà đầu tư cá nhân.

Video đang HOT

Việc gia tăng tỷ lệ nhà đầu tư cá nhân; trong đó có nhiều nhà đầu tư không chuyên nghiệp cũng đặt ra yêu cầu nâng cao trình độ, kỹ năng đánh giá, lựa chọn doanh nghiệp phát hành trái phiếu và danh mục đầu tư để giảm thiểu rủi ro.

Mới đây, Chính phủ đã ban hành Nghị định 81 thay thế cho Nghị định 163 trước đây về phát hành trái phiếu của doanh nghiệp. Theo đó, Nghị định 81 có quy định giá trị phát hành trái phiếu không vượt quá 5 lần vốn chủ sở hữu. Bên cạnh đó, doanh nghiệp không được phát hành trái phiếu quá 2 lần trong 1 năm và mỗi lần cách nhau phải là 6 tháng. “Chúng tôi cũng thấy rằng những quy định này là hợp lý”, ông Châu nói.

Chủ tịch HoREA cho biết, thực tế, hơn 80% doanh nghiệp bất động sản vẫn phát hành trái phiếu trong phạm vi khoảng 3- 4 lần vốn chủ sở hữu và vẫn phát hành ở mức lãi suất từ 10 – 12%/năm. Như vậy, phần lớn các doanh nghiệp phát hành trái phiếu ở mức lãi suất chấp nhận được. Tuy nhiên, Ông Châu cũng nhận định là sẽ có nhiều doanh nghiệp tranh thủ phát hành trái phiếu cho đến khi Nghị định 81 có hiệu lực.

Theo PGS.TS Nguyễn Khắc Quốc Bảo, Trưởng khoa Tài chính – Đại học Kinh tế Tp. Hồ Chí Minh, các cơ quan quản lý đang từng bước điều tiết và uốn nắn để kênh phát hành trái phiếu doanh nghiệp đi vào nề nếp, quy củ và có sự an toàn trong tương lai.

Ông Bảo nhận thấy cơ quan quản lý đã có 3 điều chỉnh rất quan trọng. Đó là điều chỉnh về quy mô phát hành để doanh nghiệp không rơi vào tình huống phát hành lượng trái phiếu gấp vài chục lần như đã từng xảy ra trong thực tiễn.

Điều chỉnh nữa là về mặt lãi suất, nghĩa là trần lãi suất bị khống chế. Điều này khiến các doanh nghiệp không thể đưa ra một mức lãi suất quá cao để “chiêu dụ” nhà đầu tư nhưng làm suy yếu khả năng trả nợ của doanh nghiệp.

Ngoài ra, đã có sự ràng buộc về thị trường sơ cấp và thị trường thứ cấp giúp việc phát hành trái phiếu an toàn, h

iệu quả hơn và làm cơ sở để phát triển thị trường thứ cấp trong tương lai.

Theo ông Bảo, những điều tiết này là hợp lý, hiệu quả, hứa hẹn giúp thị trường trái phiếu doanh nghiệp phát triển hài hòa hơn và tăng trưởng tích cực hơn trong tương lai.

Sau bước đầu tiên là Bộ Tài chính đã ban hành các nghị định mới để tăng hiệu quả, bảo đảm an toàn trong phát hành trái phiếu doanh nghiệp, ông Bảo cho rằng, bước thứ 2, cơ quan quản lý cần có giải pháp phù hợp để phát triển thị trường thứ cấp. Đây là nơi mà nhà đầu tư có thể mua và bán lại các trái phiếu doanh nghiệp.

Thị trường thứ cấp phát triển giúp nhà đầu tư nhận diện rõ hơn về tỷ suất sinh lợi. Thực tế, nhà đầu tư ngoài được hưởng lãi suất thì phần thứ 2 cũng quan trọng không kém đó là chênh lệch mua bán trên thị trường thứ cấp, đây cũng là món lợi nhuận rất hấp dẫn.

PGS.TS Nguyễn Khắc Quốc Bảo nhận định, thị trường trái phiếu doanh nghiệp sẽ rất phát triển trong tương lai vì thị trường này vẫn khá sơ khai. Việc phát hành trái phiếu doanh nghiệp sẽ ngày càng phổ biến hơn. Kênh đầu tư trái phiếu doanh nghiệp sẽ trở nên hấp dẫn nếu các cơ quan chức năng bám sát thị trường, có những điều chỉnh phù hợp, kịp thời chấn chỉnh những bất cập, xử lý tồn đọng, tháo gỡ vướng mắc nhà đầu tư và tổ chức phát hành gặp phải.

Bên cạnh đó, việc phát triển tổ chức xếp hạng tín nhiệm cũng rất cần thiết, bởi khi có tổ chức xếp hạng tín nhiệm thẩm định, đưa ra đánh giá về chất lượng trái phiếu của doanh nghiệp sẽ giúp nhà đầu tư tự tin bỏ tiền đầu tư trái phiếu.

“Khi đó chúng ta sẽ có thị trường thứ cấp nhộn nhịp và tôi cho rằng, kênh trái phiếu sẽ không thua kém gì với thị trường cổ phiếu hoặc kênh gửi tiết kiệm hiện nay”, ông Bảo nêu quan điểm./.

Quý I/2020: Lợi nhuận Chứng khoán SSI thấp nhất 10 năm, HSC và VPS lội ngược dòng tăng trưởng

Bên cạnh các doanh nghiệp lỗ nặng hay lợi nhuận sụt mạnh trong quý I/2020 vì hoạt động tự doanh thì vẫn có công ty ghi nhận lợi nhuận tăng trưởng.

Việc thị trường chứng khoán cùng nhiều cổ phiếu tạo đáy vào cuối tháng 3 cũng là thời điểm doanh nghiệp chốt sổ quý I khiến danh mục đầu tư của các công ty chứng khoán lỗ nặng. Các công ty chứng khoán phải thực hiện đánh giá giảm các khoản đầu tư làm đội chi phí.

Thêm FPTS lỗ 97 tỷ trong quý I

Theo báo cáo tài chính riêng, hết quý I doanh thu hoạt động của FPTS đã âm gần 57 tỷ đồng do khoản chênh lệch tăng đánh giá tài sản tài chính âm 136 tỷ trong khi cùng kỳ là 64 tỷ đồng.

Nguồn thu từ lãi các khoản cho vay, phải thu cùng mảng môi giới không có biến động nhiều. Doanh thu âm khiến FPTS lỗ 97 tỷ trong khi cùng kỳ lãi gần 103 tỷ đồng.

Doanh nghiệp lý giải nguyên nhân thua lỗ chủ yếu đến từ đánh giá lại khoản đầu tư vào mã MSH của CTCP May Sông Hồng trong khi quý I/2019 nhờ khoản đầu tư vào MSH mà FPTS "thắng đậm".

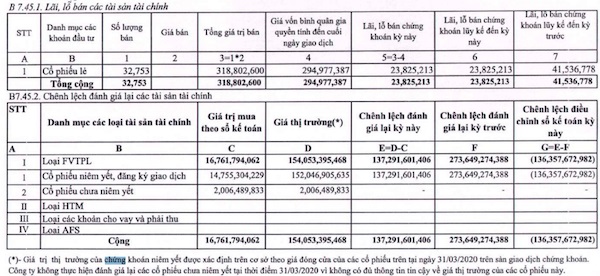

Nguồn: Báo cáo tài chính riêng quý I

Khoản chênh lệch đánh giá lại FVTPL (tài sản tài chính ghi nhận qua lãi/lỗ) cụ thể là chứng khoán niêm yết của FPTS chốt sổ ngày 31/3 là 137 tỷ đồng trong khi cuối năm 2019 gần 273 tỷ đồng dẫn đến khoản chênh lệch tăng đánh giá lại FVTPL là âm 136 tỷ đồng làm doanh thu của Công ty âm.

Tại ngày 31/3, giá trị hợp lý danh mục đầu tư của FPTS là 154 tỷ đồng thì có tới 151 tỷ đồng đầu tư vào cổ phiếu MSH.

Lợi nhuận quý I SSI thấp nhất 10 năm, HSC cùng VCSC giảm tốc

Dù không lỗ trong quý I nhưng loạt công ty chứng khoán khác cũng ghi nhận lợi nhuận giảm mạnh như: CTCP Chứng khoán SSI, CTCP Chứng khoán VNDirect, CTCP Chứng khoán Bản Việt (VCSC).

Đáng lưu ý là lợi nhuận của "ông lớn" SSI trên báo cáo tài chính riêng "bốc hơi" tới 92% còn 15 tỷ đồng dù doanh thu vẫn tăng trưởng 34% lên 936 tỷ đồng.

Tương tự như các doanh nghiệp khác khoản chênh lệch giảm đánh giá lại các FVTPL của SSI tăng vọt gấp 8,6 lần cùng kỳ 2019 lên 361 tỷ đồng cùng khoản lỗ bán cổ phiếu, trái phiếu tăng gấp 3,5 lần lên 124 tỷ đồng.

Bên cạnh đó, khoản chi phí lãi vay cũng tăng 35% lên 223 tỷ đồng khiến lợi nhuận "ông lớn" SSI rơi về mức thấp nhất 10 năm qua.

Theo báo cáo, doanh nghiệp bị lỗ khi bán các cổ phiếu ELC, DBC, HPG...

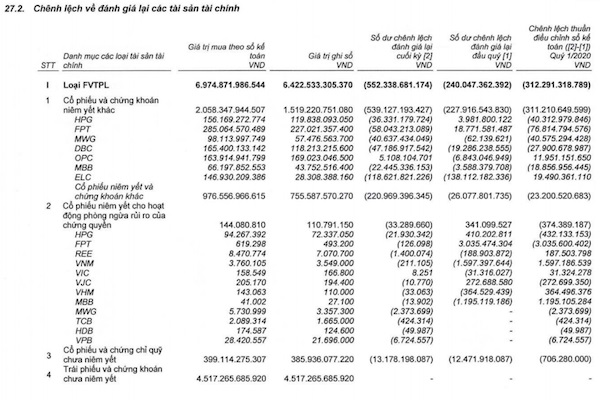

Nguồn: Báo cáo tài chính riêng quý I của SSI

Tổng giá trị danh mục đầu tư ghi sổ của SSI tại ngày 31/3 là hơn 6.422 tỷ đồng, chiếm gần 24% tổng tài sản.

Soi kỹ danh mục đầu tư cho thấy SSI đầu tư nhiều nhất vào cổ phiếu FPT (285 tỷ đồng) cùng với các cổ phiếu khác như: DBC (165 tỷ), OPC (164 tỷ), HPG (156 tỷ), ELC (146 tỷ), MWG (98 tỷ)...

Nguồn: Báo cáo tài chính riêng quý I của SSI

Với Chứng khoán VNDirect, Công ty này ghi nhận 457 tỷ đồng doanh thu hoạt động, tăng 42% nhưng lãi sau thuế giảm 35% còn 58,5 tỷ đồng căn cứ trên báo cáo tài chính riêng.

Doanh thu môi giới giảm 12% còn 80 tỷ đồng nhưng lãi đầu tư tiền gửi có kỳ hạn tăng đột biến 77% lên 106 tỷ đồng (giá trị tiền gửi có kỳ hạn ngày 31/3 là 6.228 tỷ đồng).

Trong quý I, VNDirect đã lỗ gần 81 tỷ đồng chủ yếu do bán cổ phiếu bên cạnh trái phiếu, chứng chỉ tiền gửi chưa niêm yết cùng hợp đồng tương lai.

Đồng thời doanh nghiệp phải trích lập dự phòng suy giảm giá trị danh mục đầu tư gần 84 tỷ đồng trong khi quý I/2019 được hoàn nhập gần 13 tỷ đồng. Trên báo cáo riêng, VNDirect không thuyết minh danh mục đầu tư với giá trị gần 1.128 tỷ đồng tại ngày 31/3.

Chứng khoán Bản Việt (VCSC) cũng ghi nhận lãi sau thuế giảm 41% còn 118 tỷ đồng dù doanh thu tăng do khoản trích lập dự phòng suy giảm giá trị tài sản FVTPL tăng vọt lên 137 tỷ trong khi quý I/2019 được hoàn nhập gần 14 tỷ.

Tại ngày 31/3, giá trị đầu tư vào cổ phiếu của VCSC là 689 tỷ đồng. VCSC phải đánh giá giảm nhiều nhất vào khoản đầu tư cổ phiếu SCR (72,5 tỷ), TRA (42 tỷ), IJC (25 tỷ) trong khi đó khoản đầu tư cổ phiếu KDH đánh giá tăng 41 tỷ, KHA 10 tỷ đồng.

Nguồn: Báo cáo tài chính riêng quý I của SSI

"Miễn nhiễm" thị trường, lợi nhuận HSC và VPS vẫn tăng trưởng

Bất chấp hàng loạt các công ty chứng khoán khác lỗ nặng hoặc giảm tốc thì vẫn có hai doanh nghiệp ghi nhận lợi nhuận tăng trưởng là CTCP Chứng khoán TP HCM (HSC) và CTCP Chứng khoán VPS.

Quý I Chứng khoán HSC ghi nhận lợi nhuận tăng trưởng tới 23% lên 101 tỷ đồng. Bất chấp thị trường không thuận lợi, HSC vẫn lãi ròng 3 tỷ đồng từ bán các tài sản tài chính FVTPL, khoản chênh lệch đánh giá lại FVTPL tăng 14 tỷ đồng so với đầu năm. Doanh thu môi giới chỉ ghi nhận giảm nhẹ 3% còn 107 tỷ đồng bên cạnh lãi từ các khoản cho vay và phải thu tăng 13% lên 116 tỷ đồng. Bên cạnh, nhờ nguồn thu từ bán các tài sản tài chính đột biến nên doanh thu của HSC tăng gấp rưỡi lên 447 tỷ đồng.

Tại ngày 31/3 giá trị danh mục đầu tư của HSC là 975 tỷ đồng, trong đó 754 tỷ đồng là trái phiếu doanh nghiệp, cổ phiếu niêm yết chỉ hơn 45 tỷ đồng còn lại là chứng chỉ quỹ và chứng quyền 175 tỷ đồng.

Về "khẩu vị" chọn cổ phiếu, HSC đầu tư nhiều vào cổ phiếu ngân hàng như TCB, VPB, MBB bên cạnh cổ phiếu MWG.

Nguồn: Báo cáo tài chính quý I của HSC

Còn Chứng khoán VPS ghi nhận doanh thu quý I gần 859 tỷ đồng, tăng 50% so với quý I/2019 do tăng lãi bán các FVTPL.

Giống như các doanh nghiệp khác VPS cũng lỗ ròng 154 tỷ đồng từ bán các tài sản tài chính. Tuy nhiên doanh thu môi giới tăng gấp 2 lần lên 93 tỷ đồng, hoạt động tư vấn tăng 38% cùng các khoản thu khác giúp cho VPS vẫn báo lãi 100 tỷ đồng, tăng nhẹ hơn 1 tỷ so với cùng kỳ 2019.

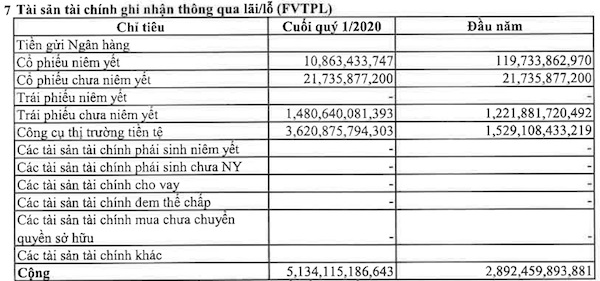

Tại ngày 31/3, danh mục đầu tư của VPS là 5.134 tỷ đồng trong đó giá trị đầu tư vào cổ phiếu chỉ 32 tỷ đồng còn 1.481 tỷ đồng đổ vào trái phiếu và gần 3.621 tỷ nằm ở công cụ thị trường tiền tệ. So với đầu năm giá trị đầu tư vào cổ phiếu đã giảm 109 tỷ đồng. Tuy nhiên, doanh nghiệp lại không thuyết minh chi tiết danh mục cổ phiếu nắm giữ.

Nguồn: Báo cáo tài chính quý I của VPS

Hoàng Kiều

Phát hành trái phiếu doanh nghiệp sụt giảm rõ rệt  SSI cho rằng, việc lượng phát hành trái phiếu doanh nghiệp trong tháng 2 bị thu hẹp đã phản ánh sự ảnh hưởng của dịch bệnh đến kế hoạch tài chính của các doanh nghiệp. Báo cáo thị trường tiền tệ của Chứng khoán SSI cho biết, trong tháng 2/2020 có 15 doanh nghiệp phát hành trái phiếu với tổng lượng phát hành...

SSI cho rằng, việc lượng phát hành trái phiếu doanh nghiệp trong tháng 2 bị thu hẹp đã phản ánh sự ảnh hưởng của dịch bệnh đến kế hoạch tài chính của các doanh nghiệp. Báo cáo thị trường tiền tệ của Chứng khoán SSI cho biết, trong tháng 2/2020 có 15 doanh nghiệp phát hành trái phiếu với tổng lượng phát hành...

Tin liên quan

Các công ty bất động sản trở thành 'ông trùm' vay nợ

Các công ty bất động sản trở thành 'ông trùm' vay nợ Thị trường trái phiếu: Khối doanh nghiệp bất động sản đẩy mạnh phát hành

Thị trường trái phiếu: Khối doanh nghiệp bất động sản đẩy mạnh phát hành Công ty sở hữu hệ thống Vinmart, Vinmart+ lỗ ròng 1.787,5 tỷ đồng

Công ty sở hữu hệ thống Vinmart, Vinmart+ lỗ ròng 1.787,5 tỷ đồng Ngân hàng nào phát hành trái phiếu nhiều nhất nửa đầu năm nay?

Ngân hàng nào phát hành trái phiếu nhiều nhất nửa đầu năm nay? SSI Research: Trái phiếu doanh nghiệp sẽ tăng nóng trong quý 3/2020, trước khi gặp "lực cản" là Nghị định 81 có hiệu lực

SSI Research: Trái phiếu doanh nghiệp sẽ tăng nóng trong quý 3/2020, trước khi gặp "lực cản" là Nghị định 81 có hiệu lực Doanh nghiệp bất động sản đua nhau phát hành trái phiếu

Doanh nghiệp bất động sản đua nhau phát hành trái phiếu

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Chánh án Tòa án Công lý Quốc tế trở thành tân thủ tướng Li Băng09:56

Chánh án Tòa án Công lý Quốc tế trở thành tân thủ tướng Li Băng09:56 Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48

Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51Tin đang nóng

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tranh cãi vị trí center của 1 Anh Trai Say Hi giữa 4 Anh Trai Vượt Ngàn Chông Gai

Tranh cãi vị trí center của 1 Anh Trai Say Hi giữa 4 Anh Trai Vượt Ngàn Chông Gai Con trai NSND Lệ Thủy tiết lộ cát sê mời Dương Cẩm Lynh biểu diễn

Con trai NSND Lệ Thủy tiết lộ cát sê mời Dương Cẩm Lynh biểu diễn Ông Trump phát tín hiệu gì về đàm phán với ông Putin trong phát biểu nhậm chức

Ông Trump phát tín hiệu gì về đàm phán với ông Putin trong phát biểu nhậm chức 1 sao nữ hạng A mang tiếng bỏ bạn nghèo chạy theo đại gia, sự thật ghê người đằng sau giờ được hé lộ

1 sao nữ hạng A mang tiếng bỏ bạn nghèo chạy theo đại gia, sự thật ghê người đằng sau giờ được hé lộ "Hoàng tử Nhà Trắng" Barron Trump bất ngờ gây sốt với ngoại hình cực kỳ khác lạ đến không nhận ra trong ngày cha nhậm chức

"Hoàng tử Nhà Trắng" Barron Trump bất ngờ gây sốt với ngoại hình cực kỳ khác lạ đến không nhận ra trong ngày cha nhậm chức Người hại Lee Min Ho ê chề?

Người hại Lee Min Ho ê chề? Quán quân Văn Anh: "Hạnh phúc và may mắn với giải thưởng"

Quán quân Văn Anh: "Hạnh phúc và may mắn với giải thưởng"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Những điều cần tránh khi thiết kế nhà ở

Sáng tạo

10:57:55 21/01/2025

9 ngày nữa sang năm Ất Tỵ, có 4 con giáp "lộc dày", đường công danh may mắn nhất, đếm tiền mỏi tay

Trắc nghiệm

10:32:02 21/01/2025

Con của "tiểu tam bị ghét nhất showbiz" và người tình U70 chưa ra đời đã thành tỷ phú, thừa kế hơn 2000 tỷ đồng?

Sao châu á

10:17:44 21/01/2025

Lưu ý khi dùng dầu gội trị gàu

Làm đẹp

10:04:11 21/01/2025

Clip thanh niên tông người phụ nữ văng ra đường rồi lên xe bỏ chạy, dân mạng tìm ra chi tiết khó thoát

Netizen

09:29:11 21/01/2025

UAV Ukraine tấn công nhà máy chế tạo Tu-160 của Nga

Thế giới

09:21:58 21/01/2025

4 cách phối đồ tuyệt xinh cho nàng thích diện váy

Thời trang

09:18:38 21/01/2025

Người đứng sau khơi lên drama căng nhất hiện nay: Thiên An phải lên tiếng gây chấn động, Jack bị lôi vào cuộc

Sao việt

09:13:48 21/01/2025

Hari Won ngỡ ngàng phát hiện sao nữ Vbiz cưới chồng kém tận 11 tuổi

Tv show

09:10:16 21/01/2025

Rashford đổi thái độ với MU

Sao thể thao

09:00:09 21/01/2025

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra!

Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra! Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam

Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết

Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc

Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy

Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy 5 á hậu thi Hoa hậu Quốc tế đều lấy chồng có gia thế 'khủng' là ai?

5 á hậu thi Hoa hậu Quốc tế đều lấy chồng có gia thế 'khủng' là ai? Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước MC Mai Ngọc xinh đẹp bên hoa thược dược, Hồng Đăng cùng vợ con du xuân sớm

MC Mai Ngọc xinh đẹp bên hoa thược dược, Hồng Đăng cùng vợ con du xuân sớm