VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất

Giá bất động sản 2016 sẽ tăng khoảng 10%?

Giá bất động sản 2016 sẽ tăng khoảng 10%? Nhà băng nào đang là chủ nợ của Hoàng Anh Gia Lai?

Nhà băng nào đang là chủ nợ của Hoàng Anh Gia Lai?Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cho rằng Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng cho năm 2016 đạt 18% là quá cao và nên điều chỉnh xuống ở mức 12 – 15%. Cùng với đó, là việc bỏ trần lãi suất huy động để thị trường có thể linh hoạt tự điều chỉnh…

Nguồn: NHNN, VEPR

Trong Báo cáo kinh tế vĩ mô quý IV/2015 mới công bố, VEPR khuyến nghị Ngân hàng Nhà nước (NHNN) phải kiểm soát tăng trưởng và chất lượng tín dụng, tránh việc duy trì chính sách tiền tệ nới lỏng trong thời gian quá dài dẫn tới hình thành bong bóng tài sản.

“Chúng tôi cho rằng mức mục tiêu tăng trưởng tín dụng cho năm 2016 là quá cao, trong bối cảnh lạm phát nhiều khả năng sẽ quay trở lại, do đó đề xuất xem xét mục tiêu tăng trưởng tín dụng cho năm 2016 ở mức 12 – 15% và thực hiện các biện pháp mang tính thị trường định hướng dòng vốn tín dụng vào khu vực sản xuất. Cụ thể có thể xem xét điều chỉnh tăng hệ số dự phòng chung, hệ số rỉ ro với các khoản cho vay lĩnh vực không ưu tiên”, VEPR khuyến nghị.

Lo bong bóng bất động sản

VEPR cũng dự báo mặt bằng lãi suất huy động – cho vay nhiều khả năng sẽ chịu áp lực lớn nếu lạm phát tăng lên trong năm 2016.

“Chúng tôi cho rằng cần sớm dỡ bỏ trần lãi suất huy động, hoặc chỉ áp dụng trần lãi suất với các kỳ hạn huy động rất ngắn (dưới 1 tháng) để thị trường có thể linh hoạt tự điều chỉnh, cân đối cung cầu về vốn”, VEPR khuyến nghị.

Điều khiến VEPR lo ngại đó là việc tăng trưởng tín dụng cao có thể ảnh hưởng đến sự ổn định của thị trường bất động sản. Số liệu từ các dự án đang triển khai cho thấy có trung bình khoảng 7000 căn hộ/quý sẽ được bổ sung vào nguồn cung sơ cấp tại Hà Nội và 5000 căn hộ/quý tại TP.HCM.

“Nếu tiếp tục duy trì được tỷ lệ hấp thụ cao như nửa cuối năm 2015, thị trường bất động sản có thể tương đối cân bằng về quan hệ cung cầu trong năm 2016. Tuy nhiên, sự bền vững của thị trường bất động sản có thể bị ảnh hưởng nếu chính sách tiền tệ – tín dụng không được định hướng đúng”, VEPR phân tích.

Số liệu ba quý đầu năm 2015 cho thấy tín dụng bất động sản tăng 14,59%, cao hơn đang kể mức tăng tổng tín dụng và cùng kỳ những năm trước. Điều này gây những lo ngại về khả năng tiềm ẩn hình thành bong bóng tài sản mới trong tương lai.

Bên cạnh đó, do những đặc thù về tài sản bảo đảm và khả năng cho vay theo món lớn một cách thuận lớn, các NHTM thường có xu hướng ưu tiền phát triển tín dụng bất động sản hơn cho vay sản xuất kinh doanh thông thường.

Video đang HOT

“Do đó, cơ quan điều hành cần có biện pháp kiểm soát chặt chẽ tín dụng bất động sản và định hướng dòng vốn vào khu vực tao ra tiến bộ vể năng suất cao hơn cho nền kinh tế”, VEPR khuyến nghị.

Lạm phát sẽ lên mức 4 – 5%

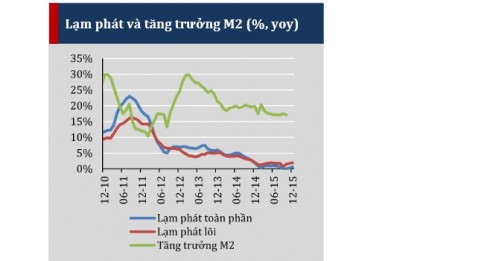

Một nỗi lo nữa của VEPR, đó là lạm phát. Theo VEPR, cầu tín dụng năm 2015 tăng cao hơn so với năm 2014 và tương đối ổn định trong các tháng cuối năm. Tổng dư nợ tín dụng tính đến 18/12/2015 đã tăng 15,02% so với đầu năm.

Tăng trưởng tín dụng trong quý IV/2015 tiếp tục dưới mức tăng trưởng huy động, chênh lệch luôn ở mức 3,5% – 3,7%. Điều này tạo ra sức ép không nhỏ lên mặt bằng lãi suất huy động trong nước.

Theo thống kê NHNN, có 11 ngân hàng đã điều chỉnh tăng lãi suất huy các kỳ hạn từ 0,1 – 0,5%/năm trong tháng 12. Trong khi tín dụng tăng trưởng nhanh, GDP danh nghĩa năm 2015 chỉ tăng 6,48%, thấp hơn nhiều mức tăng 2 chữ số các năm trước. việc đẩy mạnh tín dụng vượt xa mức tăng trưởng GDP danh nghĩa đang tạo ra những rủi ro mất ổn định kinh tế vĩ mô.

Nguồn NHNN, IFS, VEPR

“Chúng tôi cho rằng nền kinh tế đang có nhiều nét tương đồng với thời điểm 2009 khi lạm phát thấp và nền kinh tế đã có những dấu hiệu hồi phục sau suy thoái nhờ các biện pháp nới lỏng tài khóa và tiền tệ. Kinh nghiệm quá khứ cho thấy lạm phát ở mức thấp có thể nhanh chóng đổi chiều nếu cung tiền không được kiểm soát chặt chẽ”, VEPR phân tích.

VEPR phân tích lạm phát bình quân cả năm 2015 chỉ ở mức 0,63%. Tuy nhiên, sau khi loại trừ các mặt hàng lương thực – thực phẩm, năng lượng và các mặt hàng do nhà nước quản lý khỏi rổ hàng hóa, lạm phát lõi của Việt Nam tăng 2,05% trong năm 2015.

“Chúng tôi cho rằng mức lạm phát lõi của Việt Nam tăng 2,05 trong năm 2015. Đây là mức lạm phát tương đối phù hợp và cần được duy trì để giữ kỳ vọng lạm phát ở mức thấp, từ đó giúp cho mặt bằng lãi suất ổn định, tạo thuận lớn cho quá trình hồi phục kinh tế”, VEPR nhận định.

Mặc dù vậy, VEPR cho rằng có bốn lý do khiến lạm phát có thể đứng trước những biến động mạnh hơn trong năm 2016. Thứ nhất, giá năng lượng và nhiều loại hàng hóa đã ở mức thấp kỷ lục và có khả năng sẽ đi ngang hoặc tăng nhẹ.

Thứ hai, hiện tưởng thời tiết ElNino đang tác động khiến giá cao hơn trong năm 2016. Lưu ý quyền số của nhóm hàng lương thực sẽ được điều chỉnh giảm giai đoạn 2016 – 2020 dù vẫn giữ một tỷ trọng cao.

Thứ ba, khả năng tăng giá các nhóm hàng do nhà nước quản lý bao gồm điện, dịch vụ y tế và giáo dục trong năm 2016 là lớn.

“Thứ tư, tốc độ tăng cung tiền vượt xa GDP danh nghĩa đang tích lũy những rủi ro gây bất ổn về giá. Chúng tôi cho rằng lạm phát năm 2016 sẽ ở mức 4 – 5%”, VEPR dự báo.

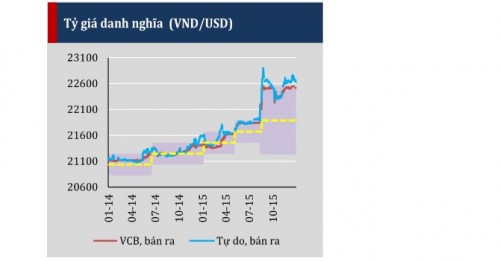

Tỷ giá có thể biến động 3 – 4%

VEPR cho rằng thị trường ngoại hối trong năm 2016 tiềm ẩn những yếu tố rủi ro ngoại sinh, đáng kể nhất là nguy cơ khủng hoảng phát sinh từ các thị trường mới nổi.

Tuy nhiên các yếu tố quan trọng hỗ trợ sự ổn định của tỷ giá đều tương đối tích cực. Trung Quốc đang ghi nhận những tín hiệu tương đối tích cực từ khu vực tiêu dụng và dịch vụ, sẽ có nhiều động lực kiểm soát biên độ mất giá của đồng Nhân dân tệ ở mức vừa phải, dưới 5%.

Nguồn: VEPR

FED đang trong quá trình tăng lãi suất kiến động USD mạnh lên sẽ gây sức ép lên tỷ giá trong nước. Chỉ số USD tháng 12 đạt mức 99,39, cao nhất trong vòng 11 năm trở lại đây và vẫn đang trong xu hướng tăng. Với việc FED chưa thực hiện giảm quy mô tài sản nắm giữ, thanh khoản tại các thị trường đang phát triển chưa bị ảnh hưởng thật sự mạnh mẽ.

Bên cạnh đó, dòng vốn đầu tư vào nội địa đang có dấu hiệu khả quan sau khi đàm phán Hiệp định đối tác Xuyên Thái Bình Dương (TPP) được hoàn thành và làn sóng dịch chuyển sản xuất từ Trung Quốc đang diễn ra mạnh mẽ.

“Chúng tôi kỳ vọng tỷ giá sẽ không chứng kiến những cú sốc lớn nhu trong năm 2015, biến động khoảng 3 – 4% trong năm 2016″, VEPR dự báo.

Theo Bizlive

Áp lực giữ ổn định lãi suất cho vay

Mặc dù Ngân hàng Nhà nước (NHNN) cho rằng lãi suất huy động tăng chưa tạo áp lực đến lãi suất cho vay nhưng cũng cho thấy khả năng giảm lãi suất khó có cơ hội, đồng thời cũng là thách thức đối với NHNN trong việc làm sao giữ lãi suất cho vay không tăng trong thời gian tới.

Một số NH gần đây tái tăng nhẹ lãi suất tiền gửi tiết kiệm. Rõ ràng nhất là trong nửa đầu tháng 1/2016, các NH thương mại tiếp diễn tình trạng cạnh tranh lãi suất huy động kèm theo các chương trình khuyến mãi; ngay cả những "ông lớn" như BIDV, VietinBank cũng đã vào cuộc. Bên cạnh đó, lãi suất huy động dài hạn của một số NH cũng tăng lên đáng kể. Theo NHNN, xu hướng tăng lãi suất tại các NH chủ yếu do yếu tố mùa vụ, mang tính chất tạm thời để đáp ứng nhu cầu thanh toán và dự phòng chi trả trong dịp giáp Tết.

Một số NH thương mại cũng cho hay nhu cầu vốn cuối năm tăng cao trong khi huy động tăng không tương ứng buộc NH phải tăng lãi suất tiền gửi để hút vốn.

Khách hàng giao dịch tại VietinBank Chi nhánh Chương Dương. Ảnh: Trần Việt

Mặc dù cho biết lãi suất sẽ tiếp tục ổn định, song NHNN cũng khẳng định, lãi suất chưa thể giảm tiếp. Phó Thống đốc NHNN Nguyễn Thị Hồng từng khẳng định, cơ quan điều hành chưa có kế hoạch giảm trần lãi suất cho vay. Nhiều dự báo cho rằng lãi suất sẽ khó giảm xuống, vì năm 2016 lạm phát tăng, làm tăng kỳ vọng của người dân gây áp lực làm tăng lãi suất huy động; cầu tín dụng của khu vực tư nhân tiếp tục tăng trong khi nhu cầu phát hành trái phiếu Chính phủ không giảm, nhu cầu trích lập dự phòng rủi ro cũng hạn chế khả năng giảm lãi suất cho vay.

Lo ngại lãi vay trung, dài hạn

Chỉ còn chưa đầy một tháng nữa là đến Tết Nguyên Đán, vì thế áp lực tín dụng đang vào lúc "cao điểm". NHNN đã quyết định cho phép một số tổ chức tín dụng giảm tỷ lệ dự trữ bắt buộc. Cụ thể, theo Thông tư 23/2015/TT-NHNN, từ ngày 28/1/2016, tổ chức tín dụng được kiểm soát đặc biệt, Thống đốc sẽ xem xét quyết định giảm tỷ lệ dự trữ bắt buộc cho đến mức tối thiểu 0%..

Có thể nói việc nới lỏng này sẽ giúp các NH thương mại có thêm nguồn vốn giá rẻ đáp ứng nhu cầu tín dụng cuối năm. Đặc biệt đối với những NH thương mại Nhà nước lớn, dù chỉ được giảm 1% tỷ lệ dự trữ bắt buộc này, thì một lượng vốn không nhỏ sẽ được đẩy ra thị trường, giúp giảm áp lực thanh khoản. TS Trần Du Lịch nhìn nhận, đây cũng là một trong những cái "được" của NHNN để duy trì lãi suất ổn định. Song thách thức đối với NHNN là làm sao giữ lãi suất cho vay không tăng.

Trong khi đó, chia sẻ về diễn biến lãi suất trong năm 2016, TS Lê Xuân Nghĩa đánh giá, ngoài lạm phát kỳ vọng và kế hoạch tăng 1% lãi suất trong năm 2016 của FED, lợi suất trái phiếu Chính phủ đang lên mạnh, tạo áp lực tăng lãi suất, thị trường chứng khoán cũng không thực hiện được chức năng huy động vốn trung, dài hạn cho nền kinh tế. Trong khi đó, vốn huy động từ NH chủ yếu là vốn ngắn hạn, lại phải phục vụ nhu cầu vốn trung, dài hạn của nền kinh tế, dẫn đến lãi suất huy động chịu áp lực tăng.

Một yếu tố nữa tác động mạnh đến lãi suất theo TS Lê Xuân Nghĩa là nợ xấu. "Chúng ta xử lý nợ xấu trong bối cảnh không có tiền, thiếu hệ thống pháp lý hỗ trợ mạnh, các NH phải tăng tỷ lệ trích lập dự phòng rủi ro. Điều này nói lên 2 chuyện: Khả năng chịu đựng rủi ro và nền tảng tài chính của các NH suy giảm. Bởi vậy, các NH sẽ tính đến bài toán lãi suất cho vay khi mà chi phí hoạt động cao" - vị chuyên gia này nói.

Hiện chưa có NH nào tăng lãi suất cho vay, ít nhất là về mặt chính thức. Nhưng tổng giám đốc một NH lớn cho biết, lãi suất giảm hay không còn phụ thuộc vào nền kinh tế chung, diễn biến kinh tế, hiệu quả kinh tế của DN, kiểm soát lạm phát. Sẽ không có mặt bằng lãi suất chung mà tùy từng dự án, DN. Những dự án tốt sẽ có lãi suất cho vay tốt, chứ không có một lãi suất cố định.

Trong làn sóng tăng lãi suất huy động gần đây, sẽ có 2 nhóm khách hàng vay vốn bị ảnh hưởng. Với nhóm khách hàng có chất lượng tốt, NH sẽ không dám tăng lãi suất cho vay do phải cạnh tranh để giữ thị phần. Đối với nhóm khách hàng có độ rủi ro cao hơn, các NH có thể điều chỉnh lãi suất để bù đắp rủi ro. Chuyên gia kinh tế Nguyễn Trí Hiếu

Theo Kinh Tế Đô Thị

Lãi suất sẽ ít áp lực đến hết quý I/2016  Lãi suất cho vay của đồng nội tệ và đồng ngoại tệ, theo TS Lê Thành Trung - Phó Tổng Giám đốc HDBank, sẽ không chỉ phụ thuộc hoặc dao động vào những điều chỉnh từ FED, hay gần hơn là đồng NDT, mà còn liên quan rất nhiều yếu tố. TS Lê Thành Trung dự báo ít nhất đến hết quý I/2016,...

Lãi suất cho vay của đồng nội tệ và đồng ngoại tệ, theo TS Lê Thành Trung - Phó Tổng Giám đốc HDBank, sẽ không chỉ phụ thuộc hoặc dao động vào những điều chỉnh từ FED, hay gần hơn là đồng NDT, mà còn liên quan rất nhiều yếu tố. TS Lê Thành Trung dự báo ít nhất đến hết quý I/2016,...

Tin liên quan

Tranh cãi chuyện 'bong bóng bất động sản'

Tranh cãi chuyện 'bong bóng bất động sản' Vốn ngân hàng làm "nóng" bất động sản?

Vốn ngân hàng làm "nóng" bất động sản? Cần sớm dỡ bỏ trần lãi suất huy động?

Cần sớm dỡ bỏ trần lãi suất huy động? Chính sách tiền tệ giai đoạn 2011- 2015: Hiệu quả và niềm tin

Chính sách tiền tệ giai đoạn 2011- 2015: Hiệu quả và niềm tin Sự thật việc ngân hàng tăng lãi suất cuối năm

Sự thật việc ngân hàng tăng lãi suất cuối năm Bong bóng bất động sản có thể quay lại

Bong bóng bất động sản có thể quay lại Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11

Tạm giữ 6 nghi can liên quan vụ nam sinh bị nhóm người đánh đến nứt sọ01:11 Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24

Phút nghẹt thở giải cứu bé gái 9 tuổi bị khống chế bằng dao trên mái nhà00:24 Cảnh sát Việt Nam tìm thấy thi thể bé trai 10 tuổi trong vụ động đất ở Myanmar07:08

Cảnh sát Việt Nam tìm thấy thi thể bé trai 10 tuổi trong vụ động đất ở Myanmar07:08 'Hơn 1 tấn ketamin chưa lọt ra thị trường'06:41

'Hơn 1 tấn ketamin chưa lọt ra thị trường'06:41 Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23

Đối tượng uy hiếp bé gái ở Bắc Ninh vẫn 'ngáo đá' sau hơn 1 ngày bị bắt giữ03:23 Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08

Động đất mạnh ngang 334 bom nguyên tử ở Myanmar, số người chết vượt 1.00003:08 "Con đường tử thần" tại Kursk khi Nga đánh bật Ukraine khỏi chiến tuyến08:18

"Con đường tử thần" tại Kursk khi Nga đánh bật Ukraine khỏi chiến tuyến08:18 Động đất Myanmar: Cứu sống một người sau gần 4 ngày, số người chết gần vượt 3.00001:58

Động đất Myanmar: Cứu sống một người sau gần 4 ngày, số người chết gần vượt 3.00001:58 Philippines nói khó tránh liên quan nếu Đài Loan bị tấn công08:25

Philippines nói khó tránh liên quan nếu Đài Loan bị tấn công08:25 Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05

Lạ lùng nhóm người chặn con hẻm quây lưới đánh bóng bàn ở TPHCM01:05 Lý do Viện kiểm sát kháng nghị vụ tài xế đánh người trước Bệnh viện Từ Dũ08:27

Lý do Viện kiểm sát kháng nghị vụ tài xế đánh người trước Bệnh viện Từ Dũ08:27Tin đang nóng

Bắt gặp nữ diễn viên từng thi Hoa hậu đi bán chân gà ở chợ đêm, còn nói 1 câu khiến ai cũng xót xa

Bắt gặp nữ diễn viên từng thi Hoa hậu đi bán chân gà ở chợ đêm, còn nói 1 câu khiến ai cũng xót xa Nữ NSƯT bán nhà 7,5 tỷ đồng ở trung tâm TP.HCM, đóng cửa sân khấu kịch Quận 1, U50 lẻ bóng

Nữ NSƯT bán nhà 7,5 tỷ đồng ở trung tâm TP.HCM, đóng cửa sân khấu kịch Quận 1, U50 lẻ bóng Sự thật về sao nam đóng phim hot Địa Đạo: Giàu nhất showbiz Việt, hát không cát xê, là chủ 2 khu du lịch sinh thái

Sự thật về sao nam đóng phim hot Địa Đạo: Giàu nhất showbiz Việt, hát không cát xê, là chủ 2 khu du lịch sinh thái Cuộc sống của nữ nghệ sĩ nổi tiếng cả nước: Yêu xa ở tuổi U60, đang điều trị ung thư

Cuộc sống của nữ nghệ sĩ nổi tiếng cả nước: Yêu xa ở tuổi U60, đang điều trị ung thư Ngô Thanh Vân dạo này: Im lặng trước nghi vấn bầu bí nhưng lại làm điều này vì bụng đã lớn vượt mặt?

Ngô Thanh Vân dạo này: Im lặng trước nghi vấn bầu bí nhưng lại làm điều này vì bụng đã lớn vượt mặt? Anh chồng dùng xà beng đập vào đầu em dâu để trả thù

Anh chồng dùng xà beng đập vào đầu em dâu để trả thù Động đất tại Myanmar: Quân đội Myanmar công bố ngừng bắn tạm thời

Động đất tại Myanmar: Quân đội Myanmar công bố ngừng bắn tạm thời Im Si Wan cắt đứt quan hệ với Kim Soo Hyun?

Im Si Wan cắt đứt quan hệ với Kim Soo Hyun?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hoại tử vô mạch dùng thuốc gì?

Sức khỏe

07:51:47 03/04/2025

"Nàng tiên cá" ở thủy cung bị cá mập cắn tàn tật, quyết kháng cáo đến cùng

Thế giới

07:33:20 03/04/2025

Truy nã gã trai xâm phạm mồ mả, hài cốt tại quán hát ở Hà Nội

Pháp luật

07:30:37 03/04/2025

Triệu tập thanh niên hô "mày biết tao là ai không" rồi đánh bác sĩ

Tin nổi bật

07:28:35 03/04/2025

Quyền Linh tiếc nuối khi mẹ đơn thân từ chối hẹn hò, bật khóc nói lý do

Tv show

07:28:24 03/04/2025

Linh Phi nói lý do chọn gác sự nghiệp làm hậu phương cho diễn viên Quang Tuấn

Sao việt

07:23:26 03/04/2025

Cha tôi, người ở lại - Tập 21: Nguyên định chuyển ra ngoài ở

Phim việt

07:19:36 03/04/2025

Đã đến lúc phải thừa nhận, G-Dragon không còn như xưa!

Nhạc quốc tế

06:46:38 03/04/2025

Kim Soo Hyun nhận thêm tin dữ sau họp báo đẫm lệ, cơ quan chức năng xác nhận 1 điều

Sao châu á

06:35:23 03/04/2025

Tháng 4, hãy dùng 3 loại thịt này nấu các món ăn giúp tăng cường miễn dịch, tốt cho não và giảm bốc hỏa

Ẩm thực

06:09:52 03/04/2025

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM Vợ Đức Tiến kiện mẹ chồng, tranh chấp nhà 14 tỷ đồng ở Thủ Đức: Tung clip được cho là bằng chứng

Vợ Đức Tiến kiện mẹ chồng, tranh chấp nhà 14 tỷ đồng ở Thủ Đức: Tung clip được cho là bằng chứng Vợ ngất lịm, tử vong khi đưa tang chồng

Vợ ngất lịm, tử vong khi đưa tang chồng Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok

Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok Xin nghỉ phép để chuẩn bị cho đám cưới không được, nữ nhân viên ngân hàng Big4 Trung Quốc nhảy lầu tự tử

Xin nghỉ phép để chuẩn bị cho đám cưới không được, nữ nhân viên ngân hàng Big4 Trung Quốc nhảy lầu tự tử Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng

Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng

Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt!

Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt! Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng...

Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng...