VCSC: Coteccons sẽ bị giảm hơn 40% giá trị hợp đồng xây dựng mới

Điện miền Trung (SEB) tiếp tục tạm ứng cổ tức lần 3/2020, tỷ lệ 9%

Điện miền Trung (SEB) tiếp tục tạm ứng cổ tức lần 3/2020, tỷ lệ 9% Vợ Chủ tịch Thủ Đức House đăng ký bán 500.000 cổ phiếu TDH

Vợ Chủ tịch Thủ Đức House đăng ký bán 500.000 cổ phiếu TDHVCSC ước tính giá trị hợp đồng xây dựng ký mới giai đoạn 2021-2025 của Coteccons đạt 15.000 tỷ đồng/năm, thấp hơn nhiều mức 27.000 tỷ/năm trong giai đoạn 2015-2018 trước đó.

Đây là nội dung được các chuyên gia của Công ty Chứng khoán Bản Việt (VCSC) nhận định trong báo cáo đánh giá về cổ phiếu CTD của Công ty CP Xây dựng Coteccons.

Theo các chuyên gia tại VCSC, tình hình cạnh tranh trên thị trường xây dựng hiện tại sẽ là thách thức cho Coteccons trong việc gia tăng các hợp đồng xây dựng mới. Các chuyên gia tại đây ước tính giá trị hợp đồng ký mới giai đoạn 2021-2025 của nhà thầu xây dựng này sẽ chỉ đạt 15.000 tỷ đồng/năm. Con số này thấp hơn 44% so với giai đoạn 2015-2018, thời điểm mà công ty này ghi nhận giá trị hợp đồng ký mới trung bình đạt 27.000 tỷ mỗi năm.

Sau khi công bố giá trị hợp đồng ký mới nhất đạt 5.000 tỷ đồng, nhà thầu xây dựng này đã không công bố thêm bất kỳ hợp đồng nào mới trong quý II và III vừa qua.

VCSC cũng cho rằng dịch Covid-19 và quá trình tái cơ cấu nội bộ sẽ tạo thêm áp lực cho giá trị hợp đồng ký mới trong năm 2020, thậm chí dịch bệnh có thể dẫn đến khả năng trì hoãn hoặc hủy các hợp đồng đã được tính trong lượng hợp đồng xây dựng chưa triển khai hiện tại của Coteccons.

Trước tác động này, VCSC ước tính giảm dự phóng giá trị hợp đồng kỳ mới năm 2020 của Coteccons còn 10.000 tỷ đồng, tương ứng với mức giảm 22% so với năm liền trước và dẫn đến giảm 10% trong doanh thu cả năm 2020, đạt 15.200 tỷ đồng (giảm 36%).

Đến năm 2021, doanh thu của nhà thầu xây dựng này dự kiến đạt 12.000 tỷ đồng, dựa trên giá trị hợp đồng ký mới đạt 15.000 tỷ.

tỷ đồngKẾT QUẢ KINH DOANH HÀNG NĂM CỦA COTECCONSDoanh thuLợi nhuận sau thuế2014201520162017201820199T2020010k20k30k

Video đang HOT

Trong quý III vừa qua, dù hoạt động kinh doanh chịu ảnh hưởng nhiều bởi dịch Covid-19, Coteccons vẫn duy trì biên lợi nhuận gộp ở mức ổn định, giúp biên lợi nhuận 9 tháng năm nay cao hơn so với năm 2019.

Nguyên nhân chủ yếu giúp Coteccons cải thiện biên lãi gộp dù doanh thu giảm là nhờ việc tái cơ cấu hoạt động của tập đoàn. Theo đó, quá trình tái cơ cấu hoạt động của nhà thầu xây dựng này bao gồm giảm chi phí hành chính, giảm hao hụt tại các công trình xây dựng và gia tăng năng suất lao động giúp biên lãi gộp gia tăng.

Tuy vậy, bối cảnh cạnh tranh hiện tại sẽ hạn chế khả năng gia tăng biên lợi nhuận của nhà thầu xây dựng này. Cùng với đó, việc tái cơ cấu bộ máy lãnh đạo công ty thời gian qua cũng khiến chi phí nhân công của doanh nghiệp tăng 11% trong quý III và dự kiến còn tăng trong quý IV. Theo dự báo, biên lãi gộp cả năm 2020 của Coteccons đạt 5,8%, giảm nhẹ so với mức 5,9% sau 9 tháng từ đầu năm.

Về thị giá cổ phiếu CTD, sau khi phục hồi từ tháng 4 đến tháng 8 nhờ tâm lý thị trường tích cực liên quan đến tín hiệu hạ nhiệt của các mâu thuẫn trong ban lãnh đạo công ty cũng như biên lợi nhuận cải thiện, giá cổ phiếu CTD đã điều chỉnh 8% trong 3 tháng qua khi thị trường đón nhận các thông tin thay đổi nhân sự cấp cao tại công ty xây dựng này.

Hiện tại, cổ phiếu CTD đang được giao dịch với giá 63.800 đồng/cổ phiếu (cuối ngày 2/12), tương đương giá trị hợp lý của cổ phiếu này do VCSC ước tính, ở mức 65.000 đồng.

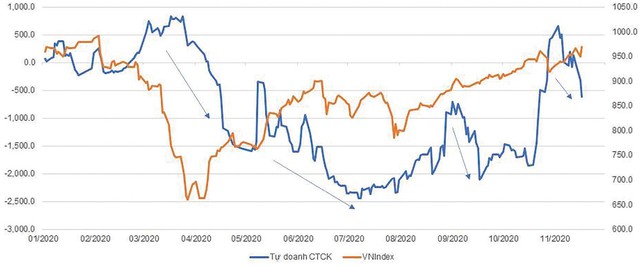

Tự doanh "nhạy cảm" với các ngưỡng kháng cự

Mỗi khi VN-Index tiếp cận các ngưỡng kháng cự, khối tự doanh công ty chứng khoán thường có động thái bán ròng, dù xu hướng chung của chỉ số từ đầu tháng 4 đến nay là tăng.

4 đợt bán ròng

Diễn biến của thị trường chứng khoán năm nay có nhiều điểm khác biệt so với mọi năm khi mà thanh khoản ghi nhận tăng đột biến trong bối cảnh khối ngoại bán ròng liên miên. Bên cạnh đó, động thái và xu hướng mua - bán của khối tự doanh được thị trường quan tâm hơn.

Từ đầu năm đến nay, khối tự doanh có 4 đợt bán ròng lớn. Đợt một vào tháng 4, bán cắt lỗ do thị trường giảm mạnh vì Covid-19, giá trị bán ròng khoảng 1.900 tỷ đồng. Đợt hai là bán phân phối ở đỉnh đợt phục hồi đầu tiên vào tháng 6. Đợt ba vào thời điểm VN-Index kiểm tra ngưỡng kháng cự 900 điểm trong tháng 9 (giá trị bán ròng 726 tỷ đồng). Đợt bốn từ tuần thứ 2 của tháng 11, khi chỉ số kiểm tra vùng kháng cự mới quanh 970 điểm.

Diễn biến VN-Index và giá trị mua bán ròng của khối tự doanh.

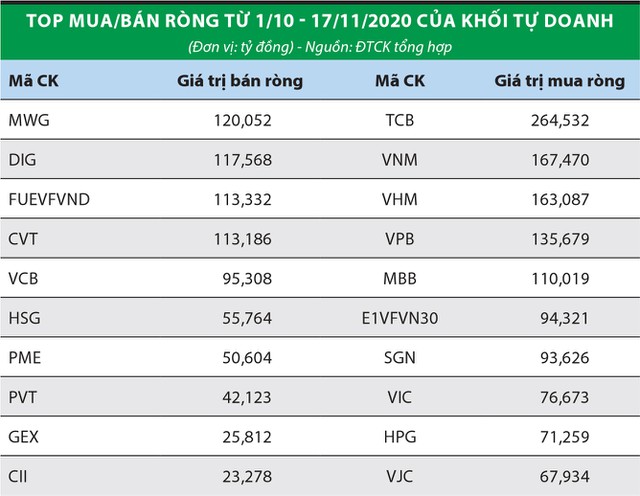

Tuy nhiên, trong tháng 10, bất chấp đà bán ròng hơn 7.700 tỷ đồng từ khối nhà đầu tư nước ngoài, tự doanh công ty chứng khoán mua ròng 2.121 tỷ đồng, tập trung vào các mã blue-chips như HPG, TCB, VIC...

Đáng chú ý là giao dịch của khối này không có sự đồng thuận khi giá trị mua và bán đều lớn. Chẳng hạn, mã HPG và TCB có giá trị mua vào lần lượt là 797 tỷ đồng và 722 tỷ đồng, nhưng giá trị bán ra tương ứng là 690 tỷ đồng và 467 tỷ đồng.

Bước sang tháng 11/2020, khi chỉ số tiến lên mốc 1.000 điểm, vốn được coi là ngưỡng kháng cự mạnh, khối tự doanh quay sang bán ròng. Giao dịch toàn thị trường nhìn chung vẫn tích cực khi điểm số và thanh khoản giữ được "phong độ", nhưng khối tự doanh bán ra nhiều hơn mua vào. Tính từ đầu tháng 11 đến nay, tự doanh công ty chứng khoán bán ròng hơn 500 tỷ đồng.

Một số mã tăng giá mạnh từ đáy như MWG, DIG, CVT, HSG được khối tự doanh bán ra chốt lời. Ở chiều mua vào, khối này tập trung vào các mã vốn hóa lớn và nằm trong rổ chỉ số VN30.

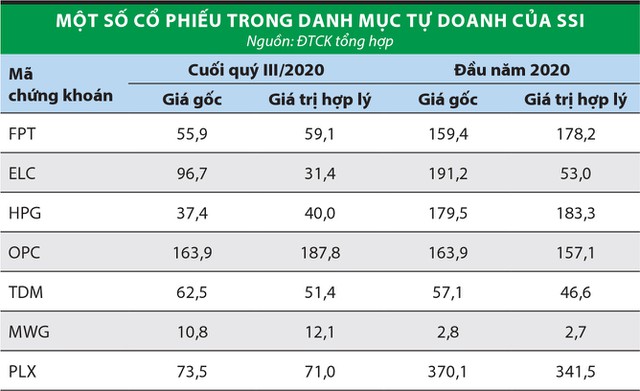

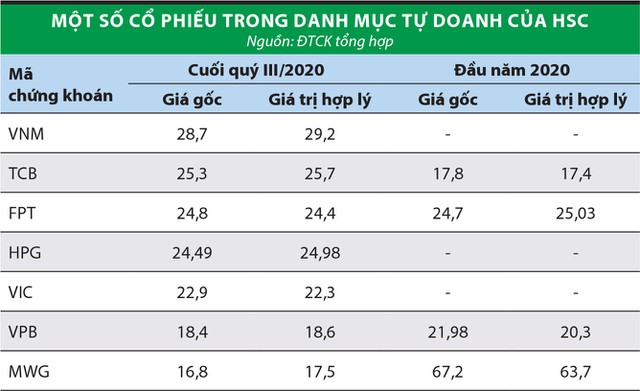

Soi danh mục tự doanh

Hoạt động tự doanh của không ít công ty chứng khoán hiện không đơn thuần là hoạt động đầu tư, mà còn là nghiệp vụ "phụ trợ" cho các sản phẩm, dịch vụ mà công ty cung cấp.

Lãnh đạo một công ty chứng khoán tại Hà Nội chia sẻ, tự doanh hiện tại bám theo chiến lược của công ty, chứ không chỉ là kinh doanh nguồn tiền được phân bổ. Chiến lược kinh doanh của các công ty chứng khoán khác nhau dẫn đến danh mục tự doanh cũng khác nhau.

Tự doanh đầu tư truyền thống điển hình là Công ty Chứng khoán SSI. Công ty này có Công ty quản lý quỹ SSI (SSIAM) nên danh mục tính đến cuối quý III/2020 vẫn theo hướng đầu tư tài chính truyền thống, với các mã cổ phiếu cơ bản quen thuộc như FPT, HPG, MWG, PLX... Trước đó, trong quý II, SSI đã chốt lời cổ phiếu DBC khi giá tăng mạnh.

Trong khi đó, một số công ty chứng khoán khác chọn hoạt động tự doanh chủ yếu để tạo lập sản phẩm mới. Chẳng hạn, Công ty Chứng khoán TP.HCM (HSC) tạo lập cho E1VFVN30 (quỹ ETF mô phỏng chỉ số VN30) và FUEVFVND (quỹ ETF mô phỏng chỉ số VN Diamond), nên danh mục tự doanh của Công ty dàn trải theo các mã trong VN30 và số dư không quá lớn, đủ để đáp ứng các nghiệp vụ với khách hàng.

Hay tự doanh Công ty Chứng khoán Bản Việt (VCSC) chủ yếu là đầu tư thông thường, nhưng trong danh mục có không ít cổ phiếu có giá trị đầu tư lớn và các mã đó thuộc danh mục của bộ phận tư vấn như DIG, trước đó là TCB, MSN.

Một số chiến lược tự doanh khác tập trung vào cổ phiếu và và nhỏ hoặc trái phiếu. Trong thời gian tới, dự kiến danh mục tự doanh của các công ty chứng khoán sẽ phản ánh đậm nét hơn chiến lược kinh doanh của từng công ty, nhất là khi thị trường có thêm sản phẩm mới.

Nóng chuyện thay đổi nhân sự, cổ phiếu Conteccons vẫn lạnh như băng  Những lùm xùm xung quanh chuyện thay đổi nhân sự tại Công ty CP Xây dựng Conteccons đã tác động ít nhiều đến diễn biến của cổ phiếu CTD của DN này. Dù tăng nhẹ đầu phiên hôm nay 12/10 nhưng tính chung sau 1 tuần và 1 tháng gần đây, cổ phiếu CTD đã giảm mạnh. Ông Trần Trí Gia Nguyễn (trái)-...

Những lùm xùm xung quanh chuyện thay đổi nhân sự tại Công ty CP Xây dựng Conteccons đã tác động ít nhiều đến diễn biến của cổ phiếu CTD của DN này. Dù tăng nhẹ đầu phiên hôm nay 12/10 nhưng tính chung sau 1 tuần và 1 tháng gần đây, cổ phiếu CTD đã giảm mạnh. Ông Trần Trí Gia Nguyễn (trái)-...

Tin liên quan

Bước đi tiếp theo của ông Nguyễn Bá Dương trên con đường rút khỏi Coteccons (CTD)?

Bước đi tiếp theo của ông Nguyễn Bá Dương trên con đường rút khỏi Coteccons (CTD)? Đồng tiền Việt đã tăng giá trong hơn 2 tháng qua

Đồng tiền Việt đã tăng giá trong hơn 2 tháng qua Chứng khoán 8/10: Rập rình quanh 920 điểm

Chứng khoán 8/10: Rập rình quanh 920 điểm Coteccons: Lãi ròng quý II/2020 tăng gần 30% bất chấp doanh thu giảm

Coteccons: Lãi ròng quý II/2020 tăng gần 30% bất chấp doanh thu giảm VNDIRECT: VFMVN30 sẽ bán sạch CTD, BVH, mua vào KDH, TCH

VNDIRECT: VFMVN30 sẽ bán sạch CTD, BVH, mua vào KDH, TCH Sự kiện chứng khoán đáng chú ý ngày 7/7

Sự kiện chứng khoán đáng chú ý ngày 7/7

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24 Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11

Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43Tin đang nóng

Bị bạn gái "thử thách tình yêu" đưa đi trải nghiệm dịch vụ sinh nở giả, chàng trai bị hoại tử ruột, phải cắt bỏ một phần

Bị bạn gái "thử thách tình yêu" đưa đi trải nghiệm dịch vụ sinh nở giả, chàng trai bị hoại tử ruột, phải cắt bỏ một phần Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Tiền vẫn "chảy" vào tài khoản từ thiện của TikToker Phạm Thoại

Tiền vẫn "chảy" vào tài khoản từ thiện của TikToker Phạm Thoại Nam thần "Sợi dây chuyền định mệnh" đứng sau vụ giết người: Bạn thân tiết lộ sự thay đổi tính cách kể từ khi tu tập

Nam thần "Sợi dây chuyền định mệnh" đứng sau vụ giết người: Bạn thân tiết lộ sự thay đổi tính cách kể từ khi tu tập Cô gái nhút nhát tập gym từ khi 14 tuổi, sau 20 năm khiến các đấng mày râu phải "đổ xô đến chiêm ngưỡng cơ bắp"

Cô gái nhút nhát tập gym từ khi 14 tuổi, sau 20 năm khiến các đấng mày râu phải "đổ xô đến chiêm ngưỡng cơ bắp" Phát hiện dấu hiệu của bãi biển 'nghỉ dưỡng' trên Sao Hỏa

Phát hiện dấu hiệu của bãi biển 'nghỉ dưỡng' trên Sao Hỏa 5 cây phong thủy 'ưa chịu khổ', thích sống chậu nhỏ, ghét chậu to, là cây nào?

5 cây phong thủy 'ưa chịu khổ', thích sống chậu nhỏ, ghét chậu to, là cây nào?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Châu Âu chia rẽ về cách sử dụng 'vũ khí bí mật' 200 tỷ euro

Thế giới

21:16:04 25/02/2025

Lộ đoạn tin nhắn khiến Hoa hậu Thùy Tiên và 1 sao nam vướng tranh cãi nhạy cảm

Sao việt

21:08:45 25/02/2025

Hành vi ảo tưởng sức mạnh của nữ diễn viên cả nước biết mặt trên máy bay: Màn đáp trả của tiếp viên gây bão!

Sao châu á

21:05:42 25/02/2025

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Netizen

21:01:09 25/02/2025

Sai lầm của Guardiola 'mở toang' cánh cửa cho Atletico

Sao thể thao

20:59:26 25/02/2025

Chào hè bằng mốt tóc ngắn siêu xinh, vừa trẻ trung vừa làm gọn gương mặt

Thời trang

19:54:29 25/02/2025

Những vận động viên Việt Nam có thu nhập cao nhất lịch sử: Ai đang dẫn đầu?

Tin nổi bật

19:37:41 25/02/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 25.2.2025

Trắc nghiệm

17:29:51 25/02/2025

Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết

Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình

Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa 1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen

1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen