Vay online lãi 700%/năm: Gài khách hàng “chui đầu vào thòng lọng”

Bỏ quên việc chống lại bạo lực người già

Bỏ quên việc chống lại bạo lực người già

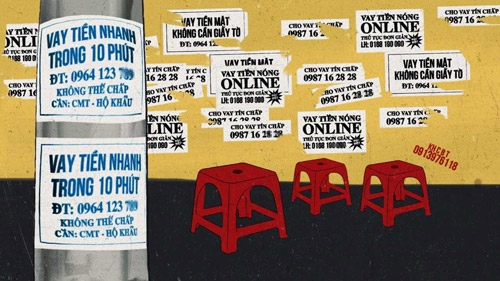

“Vay tiền nhanh trong 10 phút, vay tiền nóng online, vay tiền mặt không cần giấy tờ”, những lời rao như vậy đang ngày càng phổ biến về dịch vụ vay tiền qua mạng. Tiếp cận tín dụng chưa bao giờ dễ dàng đến vậy tại Việt Nam. Do nôn nóng vay tiền, nhiều người đã bị “gài” mức lãi suất cao như cho vay “chợ đen” mà không hề hay biết. Thậm chí mức lãi suất đi vay còn lên tới 700%/năm.

Vay tiền qua mạng internet là một mô hình vay tiền kiểu mới tại Việt Nam. Hình thức hoạt động của mô hình trên theo dạng Peer to peer (P2P) hay còn được gọi là hình thức cho vay ngang hàng.

Theo đó, người vay và người cho vay tự giao dịch với nhau qua sàn giao dịch là các website trung gian như Clickvay, ATMonline, Cashwagon, Doctordong hay Monily…

Vay tiền qua… hình ảnh

Rao vặt dịch vụ vay tiền ngày càng phổ biến. Ảnh: I.T

Trong mô hình P2P, không có người gửi tiền mà chỉ có người đầu tư, là người trực tiếp cho vay để hưởng lãi suất cao hơn lãi tiền gửi ngân hàng.

Ngay khi tìm kiếm từ khóa “vay tiền trực tuyến” trên Google, một loạt đề xuất tương tự hiện ra như “vay tiền trực tuyến nhanh”, “vay tiền nóng”, “đăng ký vay tiền trực tuyến ngay”… Để vay tiền, người tiêu dùng chỉ cần tải phần mềm ứng dụng của trang web cho vay về điện thoại. Tiếp đó, người vay làm theo hướng dẫn trên web để mở tài khoản trực tuyến. Sau đó, để hoàn tất hồ sơ, người vay tiền chỉ cần chụp hình CMND (hoặc giấy phép lái xe), sổ hộ khẩu và cung cấp 1 tài khoản tại một ngân hàng bất kỳ.

Trong vòng 24 giờ, nhân viên của các dịch vụ cho vay qua mạng sẽ mang hồ sơ đến tận nhà để người vay ký hợp đồng và giải ngân vào số tài khoản ngân hàng. Tất cả lịch hẹn trả nợ, số tiền trả nợ sẽ được báo về tài khoản của người vay.

Hàng loạt trang web như Clickvay, ATMonline, Cashwagon, Doctordong hay Monily…hoạt động như sàn giao dịch giới thiệu người vay và người cho vay.

Theo tìm hiểu, hầu hết các công ty hoạt động dạng P2P ngoài việc giới thiệu ứng dụng cùng với quy trình vay – cho vay, chứ thông tin về các công ty kết nối tài chính cho vay tiền qua mạng rất ít. Đa số trên các trang web cho vay đều có ghi thông tin hoạt động theo giấy phép đăng ký kinh doanh của các Sở Kế hoạch Đầu tư.

Một số trang web chỉ có dòng tự giới thiệu: “Vaymuon không phải ngân hàng, không phải công ty tài chính. Hay có trang web chỉ được giới thiệu là một ứng dụng kết nối tài chính giữa người cho vay và người vay. Thậm chí có trang web tự giới thiệu chỉ là sàn giao dịch, giới thiệu giữa người cho vay và người cần vay chứ không có chức năng cho vay.

Vay chớp nhoáng, lãi suất cắt cổ

Video đang HOT

Trung Quốc đau đầu về dịch vụ vay tiền online

Với tổng giá trị giao dịch đạt hơn 190 tỷ USD, Trung Quốc hiện là quốc gia có quy mô phát triển nhanh nhất trong lĩnh vực cho vay ngang hàng P2P trên thế giới. Từ thời điểm mô hình cho vay mới này manh nha tại thị trường Trung Quốc vào năm 2007, đã có hơn 6.000 nền tảng cho vay trực tuyến được mở ra theo số liệu của Online Lending House. Theo quy định mới có hiệu lực từ tháng 6.2018, các công ty cho vay P2P bị nghiêm cấm khi tự đứng ra đảm bảo về các khoản vay cũng như lãi suất; các công ty này chỉ được chấp thuận những giao dịch trị giá không quá 1 triệu nhân dân tệ (khoảng 146.000 USD) cho cá nhân và 5 triệu nhân dân tệ cho doanh nghiệp và đặc biệt phải được giám sát bởi các ngân hàng.

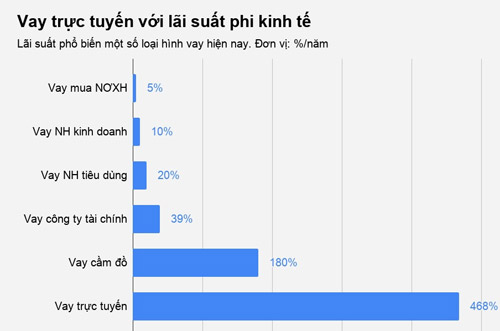

Theo như quảng cáo trên một số website thì dịch vụ trên là dịch vụ cho vay mở và ai cũng có thể vay mà không cần thế chấp. Trên các trang web này cũng công khai mức lãi suất vay là 16%/ năm. Tuy nhiên, thực tế mức lãi suất trên chỉ là để “gài” khách hàng.

Bắt đầu từ một trang web giới thiệu khách hàng chỉ cần đăng ký là khoản vay sẽ được duyệt trong 15 phút. Tìm hiểu về đơn vị này, công ty tự giới thiệu là một hệ thống phụ trợ khoản vay trực tuyến dựa trên công nghệ, giúp sắp đặt một công ty cho vay phù hợp yêu cầu của khách hàng. Thậm chí, đơn vị này cũng giới thiệu đã hoạt động tại hơn 8 quốc gia.

Về mức lãi suất, đơn vị này đưa ra vào khoảng 1-1,2%/ngày, tương đương lên tới 365-438%/năm, tùy hạn mức vay đối với những khoản vay dưới 10 triệu. Còn với khoản vay 10 triệu đồng và thanh toán trong vòng 30 ngày, mức lãi suất được đưa ra là 39%/tháng, tương đương 468%/năm.

Tìm kiếm tại các website khác, hầu hết mức lãi suất của hình thức vay trực tuyến này đều trên 400-500%/năm. Tuy nhiên đây cũng chưa phải là mức lãi suất cao nhất.

Nếu tính cả thêm phí quản lý khoản vay từ bên cho vay, lãi suất của những khoản vay trực tuyến lên tới 700%/năm – cao hơn mức lãi vay từ các hiệu cầm đồ.

Trường hợp của anh Bùi Ngọc H (28 tuổi, Nam Từ Liêm, Hà Nội) là 1 trong số nạn nhân từ cho vay trực tuyến này. Anh H cho hay “khi vay tiền trực tuyến anh còn phải chịu thêm phí quản lý khoản vay từ bên cho vay dao động từ 1,2-2%/ngày, tương đương 438-720%/năm” và đến nay anh H vẫn đang “chật vật” với khoản vay này.

Ngoài việc lãi suất “cắt cổ”, các thủ tục vay trực tuyến cũng tương đối giống việc vay nặng lãi bên ngoài khi khách hàng cũng phải để lại số điện thoại đồng nghiệp, người thân để bên cho vay gọi điện xác nhận. Thậm chí, toàn bộ thông tin cá nhân, số tài khoản ngân hàng, số CMND, địa chỉ… của người đi vay cũng sẽ bị bên cho vay nắm giữ.

Bà Nguyễn Thị Hồng – Phó thống đốc Ngân hàng Nhà nước: Không thuộc trách nhiệm quản lý của chúng tôi

Cho vay trực tuyến online biến tướng là một hình thức của tín dụng đen. NHNN chỉ điều chỉnh hoạt động tín dụng với các tổ chức tín dụng, còn việc quản lý đối với tín dụng đen không thuộc trách nhiệm quản lý của NHNN. NHNN Việt Nam đã có kiến nghị lên Chính phủ quản lý chung hoạt động tín dụng, hạn chế tín dụng đen tràn lan.

Ông Nguyễn Trí Hiếu – Chuyên gia tài chính ngân hàng: Phải được cấp phép

Để được thực hiện các hoạt động về nghiệp vụ ngân hàng như huy động, cho vay, kể cả hình thức huy động và cho vay trực tuyến, các doanh nghiệp cần phải được NHNN cấp giấy phép, nếu chưa được NHNN cấp phép, đều là không hợp pháp.

Bà Đỗ Hoài Linh – Chuyên gia Ngân hàng (Đại học Kinh tế Quốc dân): “Rủi ro rất lớn”

Việt Nam khoảng 70% người vay tiền chưa tiếp cận được các kênh đầu tư chính thống như ngân hàng nên các dịch vụ vay online ngày càng “bùng nổ”. Nếu không quá cấp thiết, tôi nghĩ người dân không nên tham gia các hình thức vay tiền trên, bởi rủi ro là rất lớn.

Ông Cấn Văn Lực – Thành viên Hội đồng Tư vấn Chính sách Tài chính – tiền tệ Quốc gia: “Cần sớm có hành lang pháp lý”

Đã đến lúc chúng ta nên có một hành lang pháp lý thử nghiệm, cho phép làm thử và phải giới hạn về làm ở địa phương nào, đối tượng khách hàng, người cho vay, hạn mức vay, lãi suất… và đưa về một cơ quan đầu mối để quản lý.

Huyền Anh

Theo Danviet

Tán gia bại sản vì dính 'tín dụng đen': Dễ vay khó "thoát"!

Thời gian gần đây, hoạt động cho vay nặng lãi (còn gọi là tín dụng đen) xuất hiện nhan nhản khắp nơi. Với phương thức cho vay không cần thế chấp, cầm ngay "tiền tươi" đã hấp dẫn được nhiều khách hàng. Nhưng...

Thực chất, khi đã cầm được đồng tiền của "tín dụng đen" rồi thì khó mà thoát ra khỏi vòng vây của lãi suất, hầu hết mất khả năng trả nợ. Đến khi ấy thì người vay lập tức bị "xã hội đen" đến viếng nhà với muôn kiểu đe dọa. Đã có nhiều trường hợp cả vợ lẫn chồng phải bỏ nhà đi trốn nợ, hoặc cha mẹ phải bán nhà trả nợ để mua sự bình an cho con, rồi dắt díu nhau ra miếu thờ để tá túc qua ngày...

1 căn nhà có con nợ vay "tín dụng đen" ở khu vực Kim Châu bị tạt sơn đỏ đe dọa

Chỉ trong 1 địa phương nhỏ, phường Bình Định (TX An Nhơn, Bình Định) mà đã có đến hàng chục trường hợp cảnh nhà đang có cuộc sống yên ấm, ăn nên làm ra, thì bỗng dưng "tan gia bại sản", do có người trong gia đình dính vào "tín dụng đen". Cha mẹ phải bán nhà trả nợ cho con, gia đình ly tán...

"Bẫy tiền"

Theo phản ánh của người dân địa phương, hoạt động cho vay nặng lãi thường nấp dưới những dịch vụ lương thiện, nhiều nhất là dịch vụ vận tải hành khách theo yêu cầu, hoặc cho thuê xe 4 chỗ 7 chỗ ngồi khách tự lái. Thế nhưng khi người có nhu cầu đến thuê xe thì được những người làm dịch vụ trả lời là... không có xe! Anh Võ Văn Lợi (SN 1961) ở khu vực Kim Châu, phường Bình Định (TX An Nhơn, Bình Định), cho biết: "Có lần con tôi có nhu cầu thuê xe chở gia đình đi công việc, nhưng khi vào 1 cơ sở cho thuê xe để giao dịch thì được những thanh niên bặm trợn, xăm trổ đầy mình trả lời là không có xe cho thuê, trong khi trước nhà treo tấm biển ghi rõ ràng là "Cho thuê xe ô tô 4 chỗ, 7 chỗ". Sau đó tôi nghe người dân xung quanh nói đó là 1 điểm làm "tín dụng đen" chuyên cho vay nặng lãi".

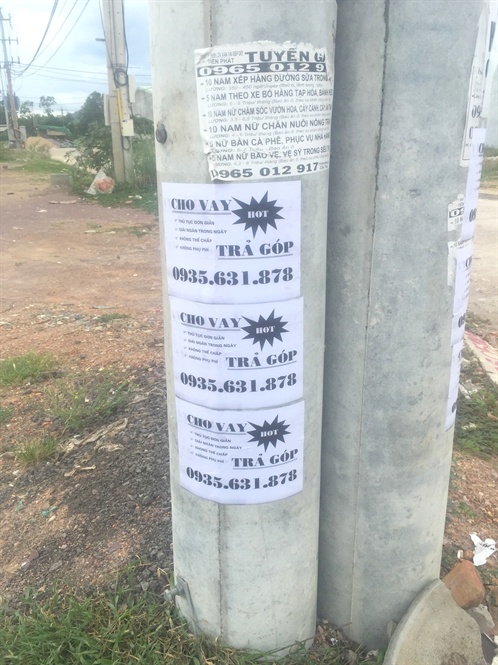

Phương thức "quảng cáo" của hoạt động tín dụng đen không kém phần "rầm rộ". Hầu như trên tất cả các cột điện nằm dọc quốc lộ, cả trên các tuyến đường bê tông của khu dân cư đông đúc đều có dán những tờ giấy in quảng cáo cho vay tiền với những lời lẽ rất hấp dẫn, người ta thường gọi đùa là "ngân hàng trụ điện". Có thể nêu ví dụ: "Cho vay tiền chỉ cần giấy tờ xe, thủ tục nhanh gọn" hoặc "HOT - cho vay trả góp - không thế chấp - không phụ phí - thủ tục đơn giản - cho vay trong ngày"; "Hỗ trợ tài chính - Hụi hốt ngày"; "Ngân hàng cho vay hỗ trợ tài chính"... kèm theo số điện thoại rõ ràng. Thậm chí, những người hoạt động tín dụng đen còn cho người đi xe máy len lỏi khắp các làng quê ngõ xóm rải tờ rơi quảng cáo cho vay vung vãi khắp mặt đường.

Quảng cáo "tín dụng đen" nhan nhản trên các trụ điện dọc đường giao thông

Không cần thế chấp, chỉ cần mỗi cái chứng minh thư nhân dân và biết rõ nhà cửa của người vay ở đâu là "tiền tươi" được đưa ra ngay. Một cán bộ Công an đã về hưu, 1 hôm đọc được quảng cáo cho vay trên tờ rơi, bèn gọi vào số điện thoại trên tờ quảng cáo và nói: "Tôi là đang làm trong ngành Công an, hiện tôi đang xây dựng nhà cần vay 300 triệu, vậy cho hỏi thủ tục thế nào?". Người ở đầu giây bên kia trả lời ngay: "Tôi không cần biết ông làm gì, ông chỉ cần cho tôi biết ông xây nhà chỗ nào là tôi cho người cầm tiền đến ngay, bao nhiêu cũng được".

Hệ lụy khôn lường

Vay trả góp, ngươi vay thường chiu lai tư 10 - 15%/tháng, hoặc có thể cao hơn tuy thuôc vao mưc lai do bên cho vay quy đinh. Tuy nhiên, trong hợp đồng, người cho vay sẽ ghi lai suât không vươt qua 10 lân lai suât cơ ban do Ngân hang Nha nươc công bô, nhằm đối phó với pháp luật. Viêc hoan tra vôn đươc tinh thơi han từng thang; trương hơp ngươi vay không hoan tra đung thơi han thi tiên lai se đươc công luy kê vao tiên gôc đê tinh lai phat sinh trong thơi gian tiêp theo. Cứ thế, lãi mẹ đẻ lãi con, người vay không còn khả năng trả nợ. Đến khi ấy, bên cho vay sẽ cho người tìm đến nhà người vay với muôn kiểu đe dọa, ví như tạt sơn đỏ lên cửa nhà, ném giấy vàng mã vào nhà, hoặc tạt xăng vào nhà, đốt "cảnh cáo" 1 vật dụng gì đó trước nhà.

Vợ chẳng thể để chồng bị "xã hội đen" đoạt mạng, cha mẹ không thể để con bị chặt chân chặt tay, vậy là cứ phải hy sinh bán nhà để trả nợ thay cho con nhằm thoát cảnh bị áp lực liên tục bị đe dọa. Có trường hợp cả 2 vợ chồng dắt díu nhau đi trốn nợ, bỏ lũ con lại nhà để ông bà chăm nuôi. Ông bà tuổi tác đã cao, "gánh" không nổi chi phí nuôi lũ cháu ăn học, lũ trẻ trở nên nheo nhóc.

Quảng cáo "tín dụng đen" với hình thức tờ rơi

Anh Thành ở đường Mai Xuân Thưởng, phường Bình Định (TX An Nhơn, Bình Định), người có đứa cháu sau World Cup 2018 trở thành con nợ của hệ thống "tín dụng đen", kể: "Tôi có đứa cháu con ông anh thua cá độ bóng đá trong World Cup 2018 phải vay nợ "tín dụng đen" 300 triệu đồng, trả mãi đến giờ vẫn còn nợ. Hoặc như thằng T. con ông Ba N. nợ còn lớn hơn, thường xuyên bị dân "xã hội đen" đánh xe ô tô đến nhà hăm dọa đòi nợ, buộc phải bán nhà lớn trả nợ, còn lại ít tiền ra phường Nhơn Hưng mua căn nhà nhỏ để ở. Con đường Mai Xuân Thưởng dài chưa đầy nửa cây số mà có đến dăm ba trường hợp như vậy".

Bà Mai Thị Thanh, Bí thư khu vực Kim Châu (phường Bình Định), cho biết thêm: " Không chỉ đàn ông vay tiền lãi suất cao để cờ bạc, mà nhiều phụ nữ cũng dính nợ số tiền lên đến nhiều tỷ đồng. Qua tìm hiểu, phụ nữ dính nợ hầu hết dính vào chuyện chơi "tiền ảo". Thời gian mua bán ngoài chợ, ngồi nghe các "cò mồi" tán chuyện chơi "tiền ảo" kiếm tiền "dễ hơn đi chợ", nên nhắm mắt lao vào chơi. Huy động hết tiền trong nhà rồi thì "vay nóng vay lạnh", vay cả "tín dụng đen", đến khi cuộc chơi "vỡ trận" thì lâm vào cảnh khốn đốn".

Đối tượng chính mà những người hoạt động tín dụng đen nhắm tới là những thanh niên lêu lổng hoặc những người có máu đề đóm, cờ bạc, cá độ bóng đá. Họ tìm cách tiếp cận những đối tượng nói trên, sau vài cuộc nhậu hoặc cà phê cà pháo, họ buông lời làm thân: "Anh thích em rồi đấy, sau này nếu em cần vay tiền cứ nói với anh. Chỉ cần cho anh thấy hình trong chứng minh nhân dân có giống em không và cho anh biết nhà em ở đâu để làm tin là được, không cần gì khác".

VŨ ĐÌNH THUNG

Theo nongnghiep

Biển quảng cáo của hai hãng đồ uống nổi tiếng "đá xoáy" với nhau giữa đường phố khiến nhiều người thích thú  Hình ảnh này được chụp tại một khu phố sầm uất tại Quận 3, thành phố Hồ Chí Minh. Quận 3. Bán hàng, kinh doanh hay các thương hiệu nổi tiếng đi nữa thì cũng không thể thiếu được những tấm biển quảng cáo. Thông thường tấm biển quảng cáo như thế nào sẽ do doanh nghiệp thiết kế và chọn những địa...

Hình ảnh này được chụp tại một khu phố sầm uất tại Quận 3, thành phố Hồ Chí Minh. Quận 3. Bán hàng, kinh doanh hay các thương hiệu nổi tiếng đi nữa thì cũng không thể thiếu được những tấm biển quảng cáo. Thông thường tấm biển quảng cáo như thế nào sẽ do doanh nghiệp thiết kế và chọn những địa...

Tin liên quan

Bánh bánh mỳ mốc trắng: Chủ cửa hàng Bánh ngọt Pháp gửi lời xin lỗi khách hàng

Bánh bánh mỳ mốc trắng: Chủ cửa hàng Bánh ngọt Pháp gửi lời xin lỗi khách hàng Quy định mới về giá bán điện sinh hoạt

Quy định mới về giá bán điện sinh hoạt 'Cần khởi tố công ty du lịch chiếm đoạt tiền khách mua tour'

'Cần khởi tố công ty du lịch chiếm đoạt tiền khách mua tour' Doanh nghiệp lừa đảo người nông dân bằng hình thức mới lạ (Phần 1)

Doanh nghiệp lừa đảo người nông dân bằng hình thức mới lạ (Phần 1) Rủi ro dịch vụ chuyển hàng thu tiền hộ

Rủi ro dịch vụ chuyển hàng thu tiền hộ Công ty Tấc Đất Tấc Vàng bị tố chiếm dụng tiền của khách hàng tại dự án KDC Vĩnh Tân

Công ty Tấc Đất Tấc Vàng bị tố chiếm dụng tiền của khách hàng tại dự án KDC Vĩnh Tân

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41

Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41 Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00

Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00 Xe tải bốc cháy trên đường giữa trưa08:24

Xe tải bốc cháy trên đường giữa trưa08:24Tiêu điểm

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải

Vụ tai nạn 7 người tử vong ở Nam Định: Nữ tài xế đột ngột đánh lái sang phải Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam Định

Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam Định 4 ô tô tông liên hoàn trên cao tốc TPHCM - Long Thành, ùn tắc kéo dài

4 ô tô tông liên hoàn trên cao tốc TPHCM - Long Thành, ùn tắc kéo dài Tai nạn liên hoàn trên cao tốc TPHCM - Long Thành, giao thông ùn tắc

Tai nạn liên hoàn trên cao tốc TPHCM - Long Thành, giao thông ùn tắc 4 ô tô va chạm liên hoàn, cao tốc qua Thanh Hóa ùn tắc

4 ô tô va chạm liên hoàn, cao tốc qua Thanh Hóa ùn tắc Ô tô 7 chỗ rơi xuống kênh ở TPHCM, 1 người tử vong

Ô tô 7 chỗ rơi xuống kênh ở TPHCM, 1 người tử vong Vụ tai nạn ô tô 7 người tử vong ở Nam Định: Bé gái sống sót tiến triển khả quan

Vụ tai nạn ô tô 7 người tử vong ở Nam Định: Bé gái sống sót tiến triển khả quanTin đang nóng

Thông tin bất ngờ về gia cảnh của cậu bé có màn "báo nhà" 20 tỷ gây sốc Tết này

Thông tin bất ngờ về gia cảnh của cậu bé có màn "báo nhà" 20 tỷ gây sốc Tết này Sao Việt là bạn thân Trấn Thành: "Tôi xem phim thấy dở thì tôi nói là 'dở', chứ mắc gì tôi phải khen nó hay?"

Sao Việt là bạn thân Trấn Thành: "Tôi xem phim thấy dở thì tôi nói là 'dở', chứ mắc gì tôi phải khen nó hay?" Đang ăn Tết vui vẻ, tôi tự nhiên bị đồn khắp chung cư là loại tiểu tam đi giật chồng người khác

Đang ăn Tết vui vẻ, tôi tự nhiên bị đồn khắp chung cư là loại tiểu tam đi giật chồng người khác Cựu phó vụ trưởng bị nữ đại gia tố giác việc nhận hối lộ hơn 9 tỷ đồng

Cựu phó vụ trưởng bị nữ đại gia tố giác việc nhận hối lộ hơn 9 tỷ đồng Bận đi công tác xuyên Tết, mẹ gửi con về quê nhờ ông bà chăm, sau vài ngày đón về mà ngã ngửa

Bận đi công tác xuyên Tết, mẹ gửi con về quê nhờ ông bà chăm, sau vài ngày đón về mà ngã ngửa Tạm giữ nhóm đối tượng giết trộm 6 con trâu của người dân trong dịp Tết

Tạm giữ nhóm đối tượng giết trộm 6 con trâu của người dân trong dịp Tết Mùng 3 Tết, vừa nghe bạn nhậu gọi, chồng tôi vội vàng đánh xe đi theo tiếng gọi của anh em bất chấp người vẫn đang nồng nặc mùi rượu

Mùng 3 Tết, vừa nghe bạn nhậu gọi, chồng tôi vội vàng đánh xe đi theo tiếng gọi của anh em bất chấp người vẫn đang nồng nặc mùi rượu Cùng đưa con đi chơi dịp Tết, tôi muốn 'cưa' lại vợ cũ

Cùng đưa con đi chơi dịp Tết, tôi muốn 'cưa' lại vợ cũTin mới nhất

Tài xế ô tô chờ 7 tiếng chưa qua được phà Cát Lái tối mùng 5 Tết

Người dân đợi hơn 5 tiếng vẫn chưa qua được phà Cát Lái để trở lại TPHCM

9 ngày nghỉ Tết, cả nước có 209 người tử vong vì tai nạn giao thông

Ô tô chạy "quá chậm" có bị phạt không?

Liên tiếp xảy ra động đất ở Kon Tum trong dịp Tết Nguyên đán

Về ngoại chơi Tết, cháu bé 8 tuổi gặp nạn ở hồ nước

11 thanh niên tắm biển ngày Tết, 2 người bị sóng cuốn trôi

Chạy ô tô quá tốc độ bị trừ bao nhiêu điểm giấy phép lái xe?

Tài xế vi phạm nồng độ cồn gấp 5 lần mức 'kịch khung' trên cao tốc

Tai nạn liên hoàn trên cao tốc Phan Thiết - Dầu Giây, 3 người đi cấp cứu

8 ngày nghỉ Tết, có 481 người phải cấp cứu do pháo nổ

Mùng 4 Tết, hơn 2.100 tài xế vi phạm nồng độ cồn

Có thể bạn quan tâm

Vì sao người hối lộ cựu vụ phó Bộ Công Thương 9,2 tỷ đồng thoát tội?

Pháp luật

10:11:22 03/02/2025

Hành trình phát hiện hồ nước bí ẩn "treo" trên vách hang ở Quảng Bình

Du lịch

10:00:25 03/02/2025

Cách cải thiện sức khỏe đường ruột

Sức khỏe

09:38:11 03/02/2025

Thủ tướng Israel công du Mỹ: Thỏa thuận ngừng bắn tại Gaza đứng trước ngã rẽ?

Thế giới

09:23:29 03/02/2025

Lại xuất hiện thêm một vật phẩm game siêu hiếm, người chơi đua nhau bỏ tiền tỷ để mua

Mọt game

09:23:11 03/02/2025

Hoa hậu Kỳ Duyên vừa bí mật tổ chức lễ cưới: Dâu rể khoá môi cực ngọt, khách mời vỏn vẹn 50 người

Sao việt

09:19:40 03/02/2025

Trơ trẽn nhất Grammy 2025: Vợ chồng Kanye West lột đồ trần như nhộng, bị đuổi cổ khỏi thảm đỏ vì không mời mà tới!

Sao âu mỹ

09:16:38 03/02/2025

Antony hay nhất trận ngay khi rời MU

Sao thể thao

08:52:36 03/02/2025

Sao Hàn 3/2: Song Hye Kyo bị chê 'già nua', bố Jae Joong đẹp như tài tử

Sao châu á

08:21:17 03/02/2025

Điểm cộng lớn trong phim Bộ Tứ Báo Thủ của Trấn Thành, nhưng có đủ để lôi kéo khán giả sau loạt tranh cãi?

Nhạc việt

07:32:42 03/02/2025

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân

Đạo diễn Nguyễn Ngọc Quyền đột ngột qua đời ở tuổi 36, đồng nghiệp tiết lộ nguyên nhân Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc

Chấn động vụ đánh ghen ngay tại rạp Việt dịp Tết, tình tiết y hệt phim Trấn Thành khiến 3,6 triệu người quá sốc Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3 Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Mỹ nam Việt đẹp tới mức không một ai chê nổi: Nhìn tưởng siêu sao xứ Hàn lại hao hao Hứa Quang Hán mới tài

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực

Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực