Vay margin, cần tỉnh táo và thận trọng

Chứng khoán toàn cầu sắp đối diện một ngày dữ dội

Chứng khoán toàn cầu sắp đối diện một ngày dữ dội Gửi tiền ở ngân hàng nào để có lãi suất cao nhất trong tháng 12?

Gửi tiền ở ngân hàng nào để có lãi suất cao nhất trong tháng 12?Trong mỗi lần giảm mạnh, các nhà đầu tư đều liên tục nhắc đến hai cụm từ “vỡ margin” và “force sell”.

Từ tháng 3/2018 tới nay, thị trường chứng khoán có nhiều đợt giảm điểm, gần đây nhất là đợt sụt giảm kể từ đầu tháng 11/2019. Trong mỗi lần giảm mạnh, các nhà đầu tư đều liên tục nhắc đến hai cụm từ “vỡ margin” và “force sell”, để mô tả hiện tượng bán tháo cổ phiếu cùng với việc bắt buộc bán của các công ty chứng khoán đối với những tài khoản vi phạm mức ký quỹ duy trì tối thiểu .

Giao dịch ký quỹ (margin) là công cụ và bán giải chấp (force sell) là động thái cụ thể gây ra sự sụt giảm của thị trường, nhưng cũng không thể phủ nhận, margin góp phần tạo nên tính thanh khoản và làm thị trường sôi động hơn. Đặc biệt, trong các đợt tăng điểm, margin có thể giúp nhà đầu tư nhân mức lãi lên gấp đôi, gấp ba. Dưới đây là một số góc nhìn nhằm giúp các nhà đầu tư sử dụng công cụ margin hiệu quả hơn.

Các đối tượng tham gia

Trên thị trường cho vay giao dịch ký quỹ, có 4 đối tượng tham gia chính là các ngân hàng, công ty chứng khoán, doanh nghiệp và nhà đầu tư.

Ngân hàng là nơi cung cấp trực tiếp lượng vốn tới các công ty chứng khoán nội, trong đó có công ty là công ty con của ngân hàng. Còn công ty chứng khoán ngoại thường được tài trợ vốn từ công ty mẹ là tổ chức tài chính hoặc tập đoàn lớn.

Nhìn chung, các khoản tài trợ cho ngành chứng khoán được phân loại hệ số rủi ro cao, vì vốn này sẽ chủ yếu chảy vào việc cho vay ký quỹ.

Theo quy định, tỷ lệ cho vay margin đối với một khách hàng không được vượt quá 3% vốn chủ sở hữu của công ty chứng khoán và 5% tổng số chứng khoán niêm yết của mã đó.

Trên thực tế, có nhiều cách để “lách” quy định này, khi một nhóm nhà đầu tư liên quan mở nhiều tài khoản cho nhiều mục đích khác nhau.

“Người khổng lồ thì luôn để lại dấu vết”, nên có những nhà đầu tư lần theo “dấu vết” này để ra quyết định đầu tư. Đây cũng là lý do chính gây ra hiện tượng tháo chạy và vỡ margin khi tất cả nhà đầu tư đột ngột rút một lượng vốn lớn trên diện rộng.

Đối với doanh nghiệp, một số trường hợp lãnh đạo chủ chốt của doanh nghiệp tham gia vào việc tác động tới giá cổ phiếu.

Việc vay nợ công ty chứng khoán không hề khó đối với các doanh nghiệp lớn, nên tận dụng điều này, lãnh đạo doanh nghiệp có thể liên kết với những “người khổng lồ” để tác động tới giá cổ phiếu, sau khi vay mua cổ phiếu và cầm cố chính cổ phiếu đó.

Giá cổ phiếu chỉ cần tăng gấp đôi là họ có thể trả được nợ và có được lợi nhuận một cách nhanh chóng, nên việc “vượt qua cám dỗ” này là không hề dễ dàng.

Thậm chí, với doanh nghiệp sản xuất vay vốn lưu động để kinh doanh, nhưng lãnh đạo doanh nghiệp có thể sử dụng dòng tiền thặng dư sau khi phân bổ để tranh thủ “lướt sóng” cổ phiếu.

Đối với nhà đầu tư, vay margin cũng rất dễ dàng, thậm chí được các công ty chứng khoán liên tục mời chào.

Video đang HOT

Theo một vài số liệu thống kê không chính thức, nhà đầu tư tổ chức đang đóng góp khoảng 15 – 20% giá trị giao dịch của thị trường, còn lại là nhà đầu tư cá nhân, trong vòng vài cái click chuột có thể vay gấp 2 – 3 lần tài sản ròng.

Với sự đa dạng và phức tạp của các thành phần tham gia margin, thị trường khó có công cụ hữu hiệu để đo lường lòng tham, nỗi sợ, thậm chí là “điên rồ” của đám đông, khiến thị trường chứng khoán có những đợt tăng cao, giảm sâu bất thường.

* Cuối quý III/2019, VN-Index đóng cửa ở mức 996,5 điểm; những phiên đầu tháng 11 tăng lên trên 1.020 điểm, sau đó giảm còn 953,4 điểm ngày 3/12.

Góc độ đầu tư, tài chính

Nếu “quy đổi” tất cả các chủ thể tham gia thị trường và nhìn theo cơ chế hoạt động của một doanh nghiệp (kể cả nền kinh tế) thì sử dụng nợ hiệu quả mang lại tỷ suất lợi nhuận trên vốn chủ sở hữu rất cao, mà không phải bỏ ra nhiều vốn tự có.

Những doanh nghiệp sử dụng nợ hiệu quả đều có một nguyên tắc chung là đầu tư vào những tài sản hiệu quả, các tài sản này sinh lời và tạo ra dòng tiền dương sau phân bổ các chi phí trong tương lai.

Ví dụ, những doanh nghiệp thâm dụng vốn lớn (xây dựng, vật liệu, điện, nước…) thường phải sử dụng nợ nhiều, nhưng khi có lợi thế cạnh tranh, đầu ra được đảm bảo, dòng tiền dương về ngay lập tức sẽ dùng để trả bớt nợ và tối ưu vận hành.

Doanh nghiệp có các phòng ban, quy trình, quy định để kiểm soát, theo dõi sát sao hoạt động kinh doanh hàng ngày, với đội ngũ ban lãnh đạo dày dạn kinh nghiệm. Tuy vậy, số lượng doanh nghiệp niêm yết dùng nợ hiệu quả được nhận định là không nhiều.

Nhà đầu tư cá nhân cũng đang dùng nợ, nhưng để tài trợ cho việc đầu cơ, việc duy nhất họ làm sau khi vay nợ là quan sát thị giá (điều không có gì đảm bảo trước).

Đây chính là nguồn cơn cho sự phi lý trí và những kết quả tệ hại sinh ra suy nghĩ tiêu cực về việc vay nợ và cả thị trường chứng khoán.

Không có quy trình, quy định hay cơ chế nào giám sát được sự điên rồ của con người khi đối mặt với nỗi sợ hãi mất tiền.

Chuyện gì có thể xảy ra khi phần lớn tiền vay margin tập trung tại những doanh nghiệp có vay nợ lớn và có tin tức không tốt về doanh nghiệp hoặc ngành nghề đang kinh doanh, nền tảng nào để đặt niềm tin giá cổ phiếu sẽ phục hồi trong dài hạn?

Góc độ tâm lý nhà đầu tư

Trong các bước để đầu tư hiệu quả thì kiểm soát tâm lý là vấn đề khó nhất, chứ không phải việc học chuyên môn. Cơ chế suy nghĩ của con người vốn không phù hợp với việc đầu tư và điều này phải rèn luyện qua thời gian.

Các bậc thầy về đầu tư rút ra một kinh nghiệm là “Đầu tư không phải là cuộc chiến để đánh bại kẻ khác, mà là một cuộc chiến để kiểm soát chính bản thân mình” (Benjamin Graham).

Khi vay nợ, nhà đầu tư thường rơi vào hai trạng thái tâm lý phổ biến là “phản ứng với phần thưởng”, khi mọi việc thuận lợi, tâm lý có thể vô cùng lạc quan và “cuộc đời tươi đẹp hơn”, sự tự tin gia tăng khi số lần đúng và tài sản tăng lên hàng ngày.

Ngược lại là tâm lý “chối bỏ thực tại” khi có những khoản lỗ liên tục, không thừa nhận sai lầm và né tránh chúng, vì vậy mới có câu nói “nhà giao dịch không nên có ký ức”.

Sự lý trí và tính kỷ luật vẫn là những nhân tố quan trọng nhất trong một thương vụ đầu tư và rộng ra là cả trong cuộc sống.

Tuy nhiên, các nhà đầu tư cần lưu ý đến tính kỷ luật đó dựa trên nền tảng nào và phải thực sự hiểu sâu, nắm vững những tài sản mình đang sở hữu, nhằm xây dựng được niềm tin để vượt qua sự phi lý trí và những “điểm mù”.

Góc độ học thuật

Khoản tiền vay chảy vào thị trường chứng khoán có thể được quay vòng với tốc độ khủng khiếp, đồng thời sinh ra đủ các công cụ khác nhau để phục vụ cho việc tối ưu khoản tiền đó.

Ngân hàng quan tâm đến việc làm sao thu hồi được vốn và lãi an toàn; công ty chứng khoán quan tâm làm sao quay vòng nhanh được khoản tiền đó; doanh nghiệp thì có mục tiêu đa dạng, nhưng đều muốn cổ phiếu của công ty tăng giá, thị trường diễn biến thuận lợi để huy động thêm vốn mới; còn nhà đầu tư muốn kiếm lời nhanh trong khoảng thời gian ngắn.

Do đó, những người làm việc trong lĩnh vực nghiên cứu không thể không suy nghĩ tới những vấn đề trên.

Bằng chứng là một loạt lý thuyết như thị trường hiệu quả, mô hình định giá tài sản vốn (CAPM), lý thuyết quản trị danh mục đầu tư hiện đại… ra đời, nhằm mục tiêu khái quát và lượng hóa các thành tố trong một khoản đầu tư, cụ thể là rủi ro và mức sinh lời kỳ vọng.

Ví dụ, mô hình định giá tài sản vốn tính toán chi phí vốn chủ sở hữu – là biến số quan trọng nhất dùng để tính toán lãi suất chiết khấu dòng tiền, cổ tức của doanh nghiệp về hiện tại, từ đó xác định giá trị thực của doanh nghiệp.

Mô hình này có đề cập tới khái niệm rủi ro danh mục, rủi ro thị trường, hiểu đơn giản là sự biến động của giá cổ phiếu trong mối tương quan với thị trường chung .

Việc vay nợ margin cao cộng với tâm lý bất ổn của nhà đầu tư là nguyên nhân chính gây ra những biến động bất thường trong thị trường chung và giá cổ phiếu, nhưng các bài nghiên cứu, phân tích lại sử dụng biến số này cho việc tính toán giá trị thực của một doanh nghiệp, trong khi giá trị thực chỉ liên quan tới hoạt động kinh doanh của doanh nghiệp và nếu doanh nghiệp không niêm yết trên sàn chứng khoán thì việc tính toán là rất khó.

Rủi ro trong kinh doanh khác với rủi ro biến động giá trên thị trường chứng khoán, đặc biệt khi thời gian càng ngắn thì hai loại rủi ro đó hầu như không có mối tương quan.

Hầu hết tài liệu học thuật, kiến thức được giảng dạy ở các trường kinh tế, báo cáo phân tích của các công ty chứng khoán đã và đang áp dụng những kiến thức này để phục vụ cho việc đầu tư. Trong khi đó, các nhà đầu tư thành công đều rất thực tế và nhìn sâu vào bản chất của vấn đề.

Có thể nói, dòng chảy của tiền cho vay và cho vay ký quỹ dễ dàng đã tạo ra những nhận thức chưa đúng về mặt tư duy, chưa thực tế trong quá trình đầu tư.

Để sử dụng công cụ này hiệu quả, cần tỉnh táo và xây dựng từng bước trong quy trình đầu tư thật vững chắc.

Trước hết, việc tiếp cận thông tin từ lý thuyết tới các tài liệu thực tế cần được suy ngẫm đúng với bản chất, liên quan trực tiếp tới hoạt động kinh doanh thực của một doanh nghiệp, sau đó có những nguyên tắc tự trải nghiệm và học hỏi không ngừng nhằm kiểm soát những lập luận, cơ sở và tâm lý đầu tư.

Tất cả những điều này cần chuẩn bị kỹ, có thời gian dài tích lũy, thực hành, kkhông nên quá nôn nóng trong việc tìm ra khoản đầu tư tốt, kiếm lợi nhuận nhanh.

Thực tế, những nhà đầu tư thành công hoặc những người giàu nhất đều có những nguồn thu nhập lâu dài, bền vững, sinh lời tốt nhờ họ kiểm soát được lòng tham, nỗi sợ và làm chủ được tài sản bằng năng lực bản thân.

Theo Tinnhanhchungkhoan.vn

VN-Index khó bứt phá trong tuần này

Nhiều cổ phiếu vốn hóa lớn phát tín hiệu phục hồi nhưng tâm lý thận trọng của nhà đầu tư sẽ níu chân VN-Index trong các phiên giao dịch đầu tuần.

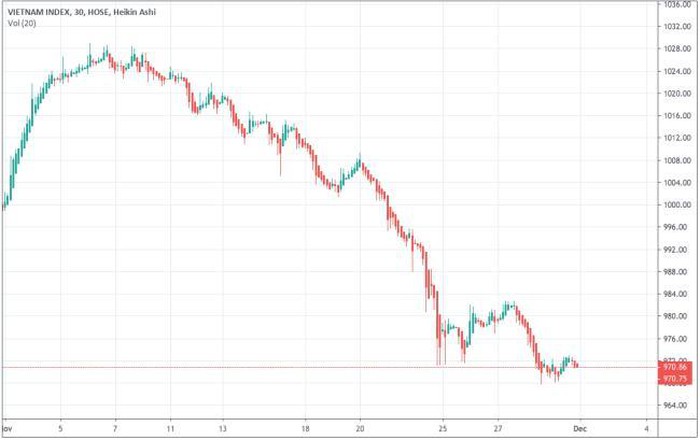

VN-Index chốt phiên giao dịch cuối tháng tại 970,75 điểm sau khi lập đỉnh vào trung tuần, đồng thời ghi nhận mức giảm mạnh nhất tính theo tháng (2,3%) kể từ đầu năm đến nay. Chỉ số chủ yếu biến động trong biên độ hẹp, trừ một phiên giảm sâu gần 8 điểm, khi nhu cầu bán bằng mọi giá để thoát ra chấm dứt.

Thanh khoản đi xuống cho thấy phần lớn nhà đầu tư vẫn có tâm lý hoài nghi, bất chấp khối ngoại duy trì hoạt động mua ròng. Độ rộng thị trường khá tích cực nhờ dòng tiền dịch chuyển sang nhóm cổ phiếu vừa và nhỏ.

Diễn biến VN-Index trong tháng 11.Ảnh: Tradingview.com.

Hầu hết công ty chứng khoán đều dự báo thận trọng về diễn biến của chỉ số trong tuần này khi chưa xuất hiện nhiều thông tin hỗ trợ. "Giằng co" được nhận định là trạng thái chủ đạo khi một số cổ phiếu vốn hóa lớn đã phát tín hiệu hồi phục nhưng khó bứt phá vì tâm lý e dè.

"Thị trường sẽ tiếp tục biến động tích lũy trong phiên giao dịch đầu tuần. Nhịp hồi kỹ thuật ngắn hạn đang diễn ra và có thể kéo dài trong vài phiên tới", nhóm phân tích của Công ty cổ phần Chứng khoán Yuanta Việt Nam dự đoán.

Xu hướng tích lũy quanh 970 điểm vì thế trở nên khả thi nhất trong bối cảnh hiện tại, dù kết quả kiểm chứng trong tuần trước cho thấy việc giữ vững ngưỡng này ngày càng mong manh. Chỉ số sẽ cần thêm thời gian dao động trong vùng này đến ngưỡng kháng cự 980 điểm trước khi hình thành xu hướng ngắn hạn rõ nét.

Ở chiều ngược lại với kịch bản thị trường xấu hơn, VN-Index có thể lùi về 966 điểm. Nếu không thế trụ được tại đây, cộng thêm dư âm của xung lực giảm điểm trong hai tuần trước, chỉ số sẽ nhanh chóng rớt xuống vùng hỗ trợ ngắn hạn 949-955 điểm.

Thậm chí, theo dự đoán của Công ty cổ phần Chứng khoán Đông Á, khi chỉ số thủng mốc 970 điểm thì xác suất cao sẽ rơi xuống 940 điểm. Nhà đầu tư tiếp tục được khuyến nghị tận dụng các nhịp hồi phục để giải ngân tỷ trọng nhỏ và lưu ý cơ cấu danh mục, chuẩn bị cho trường hợp thị trường giảm sâu.

Theo VnExpess

Phiên sáng 29/11: Đà giảm vẫn nối dài  Mặc dù mở cửa trong sắc xanh nhưng với tâm lý thiếu tự tin khiến áp lực bán nhanh chóng được đẩy lên cao khiến thị trường quay đầu điều chỉnh, chỉ số VN-Index tiếp tục thủng mốc 970 điểm trong phiên sáng 29/11. Sau tuần lao dốc mạnh, thị trường đã có những phiên hồi nhẹ nhưng dường như đây chỉ là...

Mặc dù mở cửa trong sắc xanh nhưng với tâm lý thiếu tự tin khiến áp lực bán nhanh chóng được đẩy lên cao khiến thị trường quay đầu điều chỉnh, chỉ số VN-Index tiếp tục thủng mốc 970 điểm trong phiên sáng 29/11. Sau tuần lao dốc mạnh, thị trường đã có những phiên hồi nhẹ nhưng dường như đây chỉ là...

Tin liên quan

Giật cục cổ phiếu Công ty cổ phần Du lịch và Tiếp thị Giao thông Vận tải Việt Nam - Vietravel (VTR)

Giật cục cổ phiếu Công ty cổ phần Du lịch và Tiếp thị Giao thông Vận tải Việt Nam - Vietravel (VTR) Thị trường phái sinh: Chững lại đà tăng

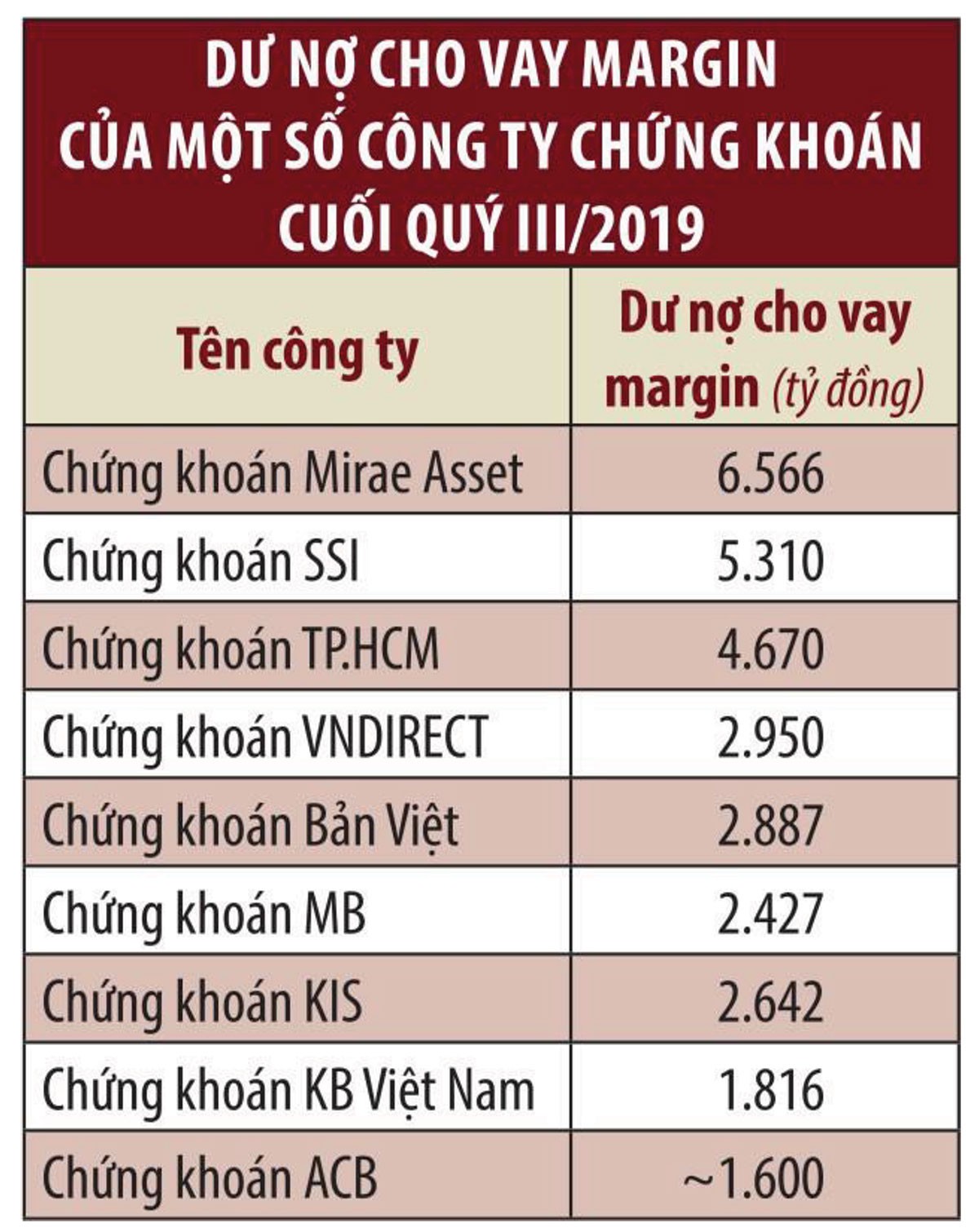

Thị trường phái sinh: Chững lại đà tăng Mirae Asset vượt qua SSI và HSC trở thành Công ty chứng khoán có dư nợ margin lớn nhất thị trường trong quý 3

Mirae Asset vượt qua SSI và HSC trở thành Công ty chứng khoán có dư nợ margin lớn nhất thị trường trong quý 3 Tự doanh gặp khó, VietinBank Securities (CTS) lãi quý 3 giảm 93% so với cùng kỳ năm 2018

Tự doanh gặp khó, VietinBank Securities (CTS) lãi quý 3 giảm 93% so với cùng kỳ năm 2018 Cổ phiếu tài chính đồng loạt tăng, VN-Index vượt mốc 990 điểm

Cổ phiếu tài chính đồng loạt tăng, VN-Index vượt mốc 990 điểm Chân dung vị cựu Chủ tịch của FTM đứng sau thao túng giá cổ phiếu

Chân dung vị cựu Chủ tịch của FTM đứng sau thao túng giá cổ phiếu

Cổ phiếu Yeah1 không được cầm cố ký quỹ

Cổ phiếu Yeah1 không được cầm cố ký quỹ Chứng khoán chiều 9/8: Bluechip điều chỉnh nhẹ nhưng hợp lý

Chứng khoán chiều 9/8: Bluechip điều chỉnh nhẹ nhưng hợp lý Dư nợ cho vay margin: Khối ngoại đang dần chiếm ưu thế

Dư nợ cho vay margin: Khối ngoại đang dần chiếm ưu thế Chứng khoán toàn cầu giảm điểm chờ quyết định lãi suất của FED

Chứng khoán toàn cầu giảm điểm chờ quyết định lãi suất của FED Chính thức giao dịch 10 mã CW trên HoSE

Chính thức giao dịch 10 mã CW trên HoSE Chứng khoán ngày 14/6: Xu hướng giảm có thể tiếp diễn

Chứng khoán ngày 14/6: Xu hướng giảm có thể tiếp diễn Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57

Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57 Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08

Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08 Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59

Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59 Trung Đông chưa yên tiếng súng08:00

Trung Đông chưa yên tiếng súng08:00 Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16

Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16Tin đang nóng

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện Trung Quốc 1,4 tỷ dân, có vạn mỹ nhân nhưng 5 cô gái Việt Nam này vẫn được khen lấy khen để

Trung Quốc 1,4 tỷ dân, có vạn mỹ nhân nhưng 5 cô gái Việt Nam này vẫn được khen lấy khen để Lấy tiền bố mẹ "bao nuôi" bạn trai, tôi ngã ngửa khi biết anh đã làm gì

Lấy tiền bố mẹ "bao nuôi" bạn trai, tôi ngã ngửa khi biết anh đã làm gì Thiên An đã căng: "Từ chối làm giấy khai sinh nhưng giờ gây áp lực để xét ADN, có tên rồi chắc cướp con tôi?"

Thiên An đã căng: "Từ chối làm giấy khai sinh nhưng giờ gây áp lực để xét ADN, có tên rồi chắc cướp con tôi?" Thúy Ngân lên tiếng giữa tin toang với bạn trai nam thần màn ảnh: "Hãy đối xử với người bên cạnh tốt 1 chút!"

Thúy Ngân lên tiếng giữa tin toang với bạn trai nam thần màn ảnh: "Hãy đối xử với người bên cạnh tốt 1 chút!" Con dâu lấy chồng mới, tôi đòi lại hết nhà đất thì có gì sai?

Con dâu lấy chồng mới, tôi đòi lại hết nhà đất thì có gì sai? Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee

Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee Quỳnh Lương khoe con gái vừa đầy tháng, dân tình nhận xét "sao y bản chính"

Quỳnh Lương khoe con gái vừa đầy tháng, dân tình nhận xét "sao y bản chính"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ám ảnh của hoa hậu Hà Kiều Anh và câu đùa của chồng đại gia

Sao việt

23:26:07 10/09/2025

NSƯT Tân Nhàn là nữ ứng viên Phó giáo sư duy nhất ngành Nghệ thuật 2025

Nhạc việt

23:22:29 10/09/2025

Diễn viên Vương Hạo Tín nứt xương sườn, đau đến khó thở khi đóng cảnh hành động

Sao châu á

23:19:05 10/09/2025

Kỳ công tái hiện Thành cổ Quảng Trị trên phim trường 50 ha của 'Mưa đỏ'

Hậu trường phim

23:07:11 10/09/2025

Tài tử Charlie Sheen ra sao sau quá khứ ăn chơi sa đọa, nhiễm HIV?

Sao âu mỹ

22:07:34 10/09/2025

Lamine Yamal được ưu ái đặc biệt, gây bất ổn phòng thay đồ Barca

Sao thể thao

21:58:59 10/09/2025

Người đàn ông 40 tuổi nhập viện với phần môi sưng tấy vì mắc sai lầm phổ biến

Sức khỏe

21:10:53 10/09/2025

Bất ngờ về nhà, tôi bắt gặp bạn trai mặc đồ lót ôm "người quen" trên giường

Góc tâm tình

21:05:04 10/09/2025

Khởi tố Tổng giám đốc dược phẩm ABI Pharma Vũ Thị Thu Huyền

Pháp luật

20:59:53 10/09/2025

Vợ cựu thủ tướng Nepal tử vong do nhà riêng bị phóng hỏa giữa biểu tình

Thế giới

20:49:11 10/09/2025

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng?

Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng? Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường

Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ

Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz!

Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz!