Vẫn tăng trưởng lợi nhuận, nhưng nợ xấu của TPBank tăng gần 60%

ADB chỉ ra mảnh ghép còn thiếu trong thị trường trái phiếu Việt Nam

ADB chỉ ra mảnh ghép còn thiếu trong thị trường trái phiếu Việt Nam Địa ốc First Real (FIR) chốt danh sách cổ đông trả cổ tức bằng cổ phiếu tỷ lệ 30%

Địa ốc First Real (FIR) chốt danh sách cổ đông trả cổ tức bằng cổ phiếu tỷ lệ 30%Báo cáo tài chính quý 3/2020 vừa được công bố của Ngân hàng TMCP Tiên Phong ( TPBank) cho thấy dù lợi nhuận có sự tăng trưởng, nhưng khối lượng nợ xấu lại có xu hướng tăng.

Giao dịch tại TPBank.

Tính riêng trong quý 3, thu nhập lãi thuần của TPBank đạt hơn 1.708 tỷ đồng, tăng hơn 18% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận từ hoạt động kinh doanh lại không đồng nhất.

Cụ thể, lãi thuần từ hoạt động dịch vụ tăng hơn 81% lên mức hơn 493,4 tỷ đồng, nhưng hoạt động kinh doanh ngoại hối lại lỗ hơn 50 tỷ đồng, trong khi cùng kỳ lãi hơn 10 tỷ đồng. Lãi từ hoạt động mua bán chứng khoán đầu tư đạt hơn 82 tỷ đồng, giảm hơn 64% so với cùng kỳ năm 2019…

Cũng trong quý 3, TPBank giảm 7% chi phí dự phòng so cùng kỳ, chỉ còn gần 416 tỷ đồng. Điều này giúp lợi nhuận trước và sau thuế quý 3 tăng 26% lên mức hơn 989 tỷ đồng và gần 792 tỷ đồng.

Lũy kế 9 tháng, lợi nhuận trước và sau thuế của TPBank đều tăng 26% so cùng kỳ, ghi nhận lần lượt là gần 3.023 tỷ đồng và gần 2.420 tỷ đồng.

Video đang HOT

Như vậy, so với kế hoạch lợi nhuận trước thuế cả năm 2020 là hơn 4.000 tỷ đồng, TPBank đã thực hiện được 74% kế hoạch sau 9 tháng.

Tổng tài sản của TPBank tăng 18% so với đầu năm, các khoản phải thu giảm 16%, trong khi các khoản lãi, phí phải thu tăng 39%, tiền gửi tại NHNN tăng 14%, cho vay khách hàng tăng 15% so với đầu năm, lên mức hơn 110.340 tỷ đồng.

Kỳ này, dòng tiền thuần từ hoạt động kinh doanh của TPBank âm đến hơn 3.600 tỷ đồng, trong khi cùng kỳ dương 8.711 tỷ đồng. Nguyên nhân chủ yếu do tăng tiền chi trả cho nhân viên và hoạt động công vụ, giảm các khoản về kinh doanh chứng khoán, tiền vàng gửi và cho vay các tổ chức tín dụng…

Về chất lượng tín dụng, tính đến ngày 30/09/2020, tổng nợ xấu của TPBank tăng đến 60% so với đầu năm, kéo tỷ lệ nợ xấu trên dư nợ vay của TPBank tăng từ mức 1,28% đầu năm lên 1,78%.

Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 76% lên hơn 846 tỷ đồng, nợ nghi ngờ (nợ nhóm 4) tăng 82% lên hơn 555 tỷ đồng, trong khi nợ có khả năng mất vốn (nợ nhóm 5) tăng 27% lên hơn 569 tỷ đồng.

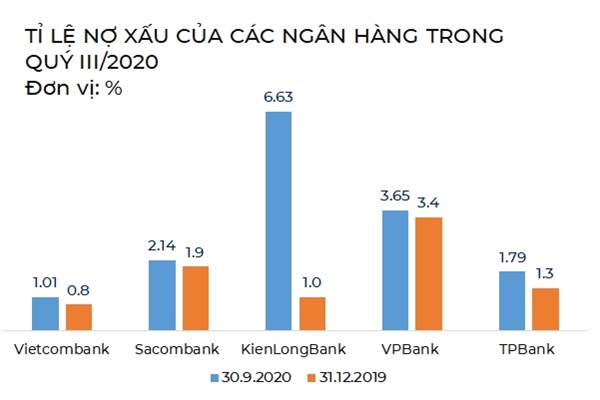

Nợ xấu của các ngân hàng tiếp tục tăng

Trong quý III/2020, nợ xấu của các ngân hàng tiếp tục tăng mạnh, chất lượng tín dụng của các ngân hàng đang đi xuống.

Hình ảnh tại Ngân hàng Sacombank. Ảnh: QH.

Một mùa báo cáo nữa lại đến đi kèm với những con số "đa sắc" mà các doanh nghiệp công bố. Các ngân hàng mới đây cũng đã công bố báo cáo tài chính quý III/2020. Theo số liệu được trình bày trên báo cáo tài chính, phần lớn dư nợ cho vay của các ngân hàng đều có sự tăng trưởng so với hồi đầu năm 2020.

Tiêu biểu như Vietcombank, tại thời điểm 30.9 tổng dư nợ cho vay của Ngân hàng này là hơn 783.757 tỉ đồng, tăng 6,7% so với đầu năm 2020. Hay như TPBank cũng ghi nhận mức tăng hơn 15,4% về dư nợ cho vay, đạt hơn 110.340 tỉ đồng tại thời điểm cuối quý III/2020.

Tuy nhiên, một điểm đáng chú ý là nợ xấu (bao gồm nợ nhóm 3, nhóm 4, nhóm 5 - nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn) của các ngân hàng có xu hướng tăng.

Nguồn: NCĐT.

Trong 5 ngân hàng đã công bố báo cáo tài chính quý III/2020 được Nhịp Cầu Đầu Tư tổng hợp, thì có tới 5/5 ngân hàng có tỉ lệ nợ xấu tăng trong quý III/2020.

Nổi trội nhất là KienLongBank khi tỉ lệ nợ xấu của Ngân hàng này tăng tới 5,61 điểm % so với đầu năm 2020. Tại thời điểm 30.9.2020, tổng nợ xấu (nợ nhóm 3,4,5) của KienLongBank là hơn 2.240 tỉ đồng, tỉ lệ nợ xấu cuối kỳ là 6,63%. Trong khi đó, hồi đồi năm 2020, tỉ lệ nợ xấu của KienLongBank chỉ ở mức 1,02%. Một điểm đáng chú ý trong cơ cấu nhóm nợ của KienLongBank hồi cuối quý III/2020, nợ có khả năng mất vốn của Ngân hàng này lên tới 2.133 tỉ đồng, gấp hơn 8 lần đầu năm 2020.

Trong số nợ có khả năng mất vốn của KienLongBank tại thời điểm 30.9.2020 đã bao gồm gần 1.883 tỉ đồng dư nợ các khoản cho vay đối với một nhóm khách hàng với tài sản đảm bảo là cổ phiếu của một ngân hàng khác được phân loại nhóm 5 theo quyết định của Ngân hàng Nhà nước Việt Nam.

Xét về nợ xấu, VPBank cũng là ngân hàng có tỉ lệ nợ xấu ở mức cao. Thời điểm 30.9.2020, tỉ lệ nợ xấu của VPBank là 3,65%, cao thứ 2 trong 5 ngân hàng được chúng tôi tổng hợp. Nhìn về tổng quan, tuy tỉ lệ nợ xấu của VPBank chỉ tăng nhẹ 0,23 điểm % trong quý III/2020, nhưng tỉ lệ của Ngân hàng này luôn duy trì ở mức cao. Hồi đầu năm 2020, tỉ lệ này là hơn 3,42%.

Vietcombank cũng có tỉ lệ nợ xấu tăng 0,22 điểm % trong quý III/2020. Tuy nhiên, tại thời điểm 30.9 nợ nhóm 5 (nợ có khả năng mất vốn) của Vietcombank đã giảm 26% so với đầu năm 2020, ghi nhận hơn 3.362 tỉ đồng tại thời điểm 30.9.2020.

Còn đối với TPBank, Ngân hàng có tăng trưởng dư nợ cho vay vượt trội, nợ nghi ngờ (nhóm 4) tăng mạnh nhất, ghi nhận mức tăng 82% so với đầu năm 2020, tương đương hơn 555,2 tỉ đồng tại thời điểm cuối quý III/2020. Nợ nhóm 3, nhóm 5 của TPBank cũng tăng lần lượt 76% và 27% so với thời điểm đầu năm 2020.

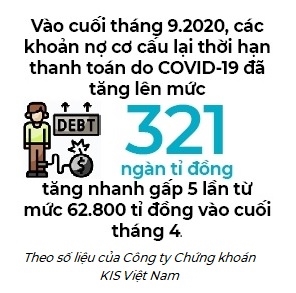

Theo Công ty Chứng khoán KIS Việt Nam, mặc dù Việt Nam đang trong giai đoạn dân số vàng, nhưng đóng góp từ tiêu dùng của hơn 90 triệu người dân và đầu tư từ khu vực tư nhân trong nước lại không có gì nổi bật trong quý III. Điều này đã được tái khẳng định bởi tăng trưởng tín dụng yếu.

Cụ thể, tính đến ngày 14.9, dư nợ tín dụng chỉ tăng 4,81% so với đầu năm, chỉ bằng một nửa so với mức 9,4% cuối tháng 9.2019 và dường như đã chậm lại trong 2 tháng qua.Trong khi đó, các khoản nợ cơ cấu lại thời hạn thanh toán do COVID-19 đã tăng nhanh gấp 5 lần, từ 62.800 tỉ đồng vào cuối tháng 4 lên 321.000 tỉ đồng vào cuối tháng 9. Khi tử số cao hơn mẫu số, các khoản nợ cơ cấu lại thời hạn trên tổng số các khoản nợ tăng từ 0,8% lên 3,7%, cho thấy chất lượng tín dụng chung đang đi xuống.

Theo lý thuyết, khi nợ xấu tăng, ngân hàng phải bỏ thêm nhiều khoản chi phí liên quan đến việc giải quyết các khoản nợ xấu này, bao gồm: chi phí để tăng cường giám sát những khách hàng vay quá hạn và các tài sản thế chấp của họ, chi phí phân tích và thỏa thuận với khách hàng về các khoản vay này, chi phí duy trì và xử lý tài sản đảm bảo,... Rất nhiều chi phí được phát sinh liên quan đến nợ xấu, điều này sẽ đẩy chi phí chung tăng cao, ảnh hưởng đến hiệu quả kinh doanh của các ngân hàng.

Huy động tiền gửi tăng trưởng âm, TPBank vẫn báo lãi quý 1 tăng 18%  Báo cáo tài chính quý 1/2020 của Ngân hàng TMCP Tiên Phong (TPBank, HoSE: TPB) cho thấy tiền gửi của khách hàng giảm nhưng lợi nhuận sau thuế vẫn tăng khá. Cụ thể, thu nhập lãi thuần trong quý 1 của TPBank đạt 1.727 tỷ đồng, tăng 34,6% so cùng kỳ. Lãi thuần từ hoạt động khác cũng tăng vọt gấp gần 14...

Báo cáo tài chính quý 1/2020 của Ngân hàng TMCP Tiên Phong (TPBank, HoSE: TPB) cho thấy tiền gửi của khách hàng giảm nhưng lợi nhuận sau thuế vẫn tăng khá. Cụ thể, thu nhập lãi thuần trong quý 1 của TPBank đạt 1.727 tỷ đồng, tăng 34,6% so cùng kỳ. Lãi thuần từ hoạt động khác cũng tăng vọt gấp gần 14...

Tin liên quan

TPBank: Hoạt động kinh doanh không đồng nhất, nợ xấu tăng đến 60%

TPBank: Hoạt động kinh doanh không đồng nhất, nợ xấu tăng đến 60% Dự phòng 'ăn mòn' lợi nhuận, Ngân hàng Quốc Dân báo lãi quý 3 vỏn vẹn 2,8 tỷ

Dự phòng 'ăn mòn' lợi nhuận, Ngân hàng Quốc Dân báo lãi quý 3 vỏn vẹn 2,8 tỷ Kiểm toán chỉ tên hàng loạt ngân hàng vượt room tín dụng

Kiểm toán chỉ tên hàng loạt ngân hàng vượt room tín dụng MBB: Tiền gửi khách hàng tăng trưởng âm, nợ có khả năng mất vốn tăng vọt sau 9 tháng

MBB: Tiền gửi khách hàng tăng trưởng âm, nợ có khả năng mất vốn tăng vọt sau 9 tháng Doanh nhân ngân hàng thời khủng hoảng

Doanh nhân ngân hàng thời khủng hoảng Lợi nhuận các ngân hàng tiếp tục tăng sau 9 tháng

Lợi nhuận các ngân hàng tiếp tục tăng sau 9 tháng

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24 Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11

Vụ cầm dao vào sân bóng hành hung người: Mâu thuẫn từ yêu đương10:11 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43Tin đang nóng

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội

Mẹ đơn thân sống cùng con trai: Vừa mở cửa phòng trọ liền thấy 1 điều chưa từng dám nghĩ tới

Mẹ đơn thân sống cùng con trai: Vừa mở cửa phòng trọ liền thấy 1 điều chưa từng dám nghĩ tới Bí ẩn chiếc thẻ thanh tra xây dựng của người bị CSGT khống chế ở TPHCM

Bí ẩn chiếc thẻ thanh tra xây dựng của người bị CSGT khống chế ở TPHCM

Khách Tây giới thiệu 1 loại quả "chắc chắn Việt Nam không có" nhưng dân mạng bật cười vì nhìn qua thôi cũng nhận ra ngay

Khách Tây giới thiệu 1 loại quả "chắc chắn Việt Nam không có" nhưng dân mạng bật cười vì nhìn qua thôi cũng nhận ra ngay Sao Việt 25/2: Lệ Quyên triết lý về tự trọng, Thanh Lam trẻ khó tin ở tuổi 56

Sao Việt 25/2: Lệ Quyên triết lý về tự trọng, Thanh Lam trẻ khó tin ở tuổi 56Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sự trở lại của G-Dragon: Sánh đôi thành viên nhóm đại mỹ nhân "quẩy tung" MV mới, nhảy cuốn nhưng nhạc nghe nhiều mới thấm!

Nhạc quốc tế

14:24:45 25/02/2025

3 năm yêu kín tiếng của Hoài Lâm và bạn gái hot girl trước khi chia tay

Sao việt

14:19:46 25/02/2025

Chính sách của Đức với Nga và Mỹ sẽ thay đổi ra sao sau bầu cử?

Thế giới

14:14:55 25/02/2025

Hạt Dẻ cạo lông mày ngược phải che đi, nhưng điều giật spotlight là khoảnh khắc giấu mặt của Lọ Lem

Netizen

14:14:12 25/02/2025

Dàn diễn viên 'The White Lotus' dành nhiều lời khen cho Lisa (BlackPink)

Hậu trường phim

14:07:03 25/02/2025

Điều gì xảy ra nếu bạn không bôi kem chống nắng cho cổ?

Làm đẹp

14:00:32 25/02/2025

Nếu đang nghĩ phong cách tối giản trông đẹp nhưng không thực tế thì bạn đang mắc phải sai lầm cực lớn!

Sáng tạo

13:56:03 25/02/2025

Chim thả bàn tay người đứt lìa xuống trường tiểu học gây chấn động

Lạ vui

13:43:18 25/02/2025

Vụ cháy tiệm bánh kem ở TPHCM: 4 bệnh nhân phải thở máy

Tin nổi bật

13:28:07 25/02/2025

Loại rau Việt giàu canxi hơn cả sữa, tốt cho tim mạch lại ngừa cả béo phì

Sức khỏe

13:24:44 25/02/2025

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai

Thi thể người phụ nữ được bọc giấy bạc trong rẫy cao su Đồng Nai Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết

Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình

Mẹ qua đời sau thời gian bạo bệnh, Quang Dũng hủy toàn bộ lịch trình Đạo diễn Hoàng Nam liên tục đăng tải những bài viết tố cáo bị chèn ép và tấn công

Đạo diễn Hoàng Nam liên tục đăng tải những bài viết tố cáo bị chèn ép và tấn công Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời