Tỷ giá USD/VND: Áp lực tăng từ thâm hụt thương mại?

Thiếu quỹ đầu tư bất động sản

Thiếu quỹ đầu tư bất động sản Chứng khoán ngày 28/5: Có thể mua ở thị trường phái sinh

Chứng khoán ngày 28/5: Có thể mua ở thị trường phái sinhCác chuyên gia SSI cho rằng, thông tin cán cân thương mại bị thâm hụt 1,01 tỷ USD lũy kế đến nửa đầu tháng 5/2019 có thể ảnh hưởng lớn đến diễn biến tỷ giá.

Tỷ giá USD/VND tăng mạnh trong thời gian gần đây.

Theo số liệu vừa được Công ty Chứng khoán SSI công bố, trong tuần từ ngày 20-24/5, tỷ giá trung tâm do Ngân hàng Nhà nước công bố tiếp tục tăng thêm 12 đồng lên mức 23.066 đồng/USD.

Đà tăng của tỷ giá trung tâm cũng kéo theo đà tăng trên thị trường ngân hàng và thị trường tự do. Cụ thể, tỷ giá giao dịch USD/VND tăng mạnh với mức tăng 80 đồng/USD trên ngân hàng, lên mức 23.335/23.455 và 90 đồng/USD ở thị trường tự do, lên mức 23.410/23.430.

Đánh giá nguyên nhân khiến tỷ giá tăng trong thời gian qua, đại diện Ngân hàng Nhà nước, ông Phạm Thanh Hà, Vụ trưởng Vụ Chính sách tiền tệ, cho biết, tỷ giá tăng trong những ngày qua chủ yếu do những thông tin mới gần đây về đàm phán thương mại Mỹ-Trung làm gia tăng quan ngại thị trường về khả năng xung đột thương mại quốc tế diễn biến tiêu cực.

Đồng thời, vị lãnh đạo này cũng nhận định, việc đồng CNY tiếp tục giảm giá trong một số ngày từ cuối tháng 4 đến nay đã tác động mạnh tới tâm lý thị trường ngoại tệ trong nước, từ đó gây áp lực tới tỷ giá.

Thực tế cũng cho thấy, tính từ đầu năm đến nay, tỷ giá USD/VND đã tăng khoảng 0,8%, trong khi USD/CNY đã tăng tới 2,5%.

Video đang HOT

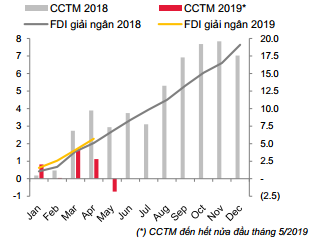

Diễn biến cán cân thương mại và FDI

Còn theo các chuyên gia SSI, ngoài các nguyên nhân trên, thông tin cán cân thương mại nửa đầu tháng 5 của Việt Nam thâm hụt 1,85 tỷ USD khiến cho con số lũy kế từ đầu năm chuyển sang thâm hụt 1,01 tỷ USD cũng có thể ảnh hưởng đến tỷ giá.

“Chúng tôi nhận thấy từ 2012 đến nay, tháng 5 luôn là tháng nhập siêu của Việt Nam, diễn biến vừa qua cũng chỉ theo chu kỳ nhập khẩu. Phần lớn các mặt hàng nhập khẩu là máy móc thiết bị, vật liệu đầu vào cho sản xuất , xuất khẩu nên đây có thể coi là tín hiệu tích cực cho sản xuất và xuất khẩu của Việt nam trong tương lai gần” các chuyên gia của SSI bình luận.

Bên cạnh đó, các chuyên gia của công ty này cũng nhận định nguồn cung ngoại tệ từ các thương vụ M&A cùng dự trữ ngoại hối hiện tại là đủ để bình ổn thị trường. Các yếu tố quốc tế cũng khó có thể diễn biến xấu hơn nên tỷ giá sẽ vẫn dao động trong mục tiêu kiểm soát từ đầu năm.

Đáng chú ý, trong số các mặt hàng nhập khẩu nhiều nhất thì máy móc thiết bị dụng cụ, phụ tùng là mặt hàng có kim ngạch nhập khẩu lớn chỉ đứng thứ hai sau máy vi tính, sản phẩm và điện tử. Và riêng 4 tháng đầu năm, Việt Nam đã nhập khẩu gần 4,4 tỷ USD mặt hàng này từ Trung Quốc, tăng 29% so với cùng kỳ năm 2018.

Tại một diễn biến liên quan, từ đầu năm đến ngày 20/5/2019, Trung Quốc đang đứng thứ tư về quốc gia có tổng vốn đăng ký đầu tư vào Việt Nam (FDI), với khoảng 2,02 tỷ USD.

Theo vneconomy.vn

Bắt đáy trước rủi ro khó dự báo

Trên biểu đồ phân tích kỹ thuật, giá nhiều cổ phiếu bắt đầu tiếp cận ngưỡng cản kỹ thuật khi gần chạm mức đáy một năm qua.

Chẳng hạn, ở nhóm cổ phiếu mang tính thị trường, các mã DXG, LDG, HBC... đã chạm mức thấp nhất, trong khi các cổ phiếu cơ bản như HPG, MBB, TCM, HCM... dù chưa chạm đáy, song cũng đang ở mức giá thấp với biên độ biến động giá tương đối hẹp, lượng cung cũng không cao do áp lực bán cắt lỗ hay margin không quá lớn.

Thị giá nhiều cổ phiếu đã xuống thấp, nhưng thanh khoản thị trường vẫn èo uột cho thấy tâm ý e ngại của nhà đầu tư ở thời điểm này.

Hiện đang có thêm những thông tin khó lường xoay quanh cuộc chiến tranh thương mại Mỹ - Trung, ảnh hưởng tới các nền kinh tế trên thế giới, trong đó Việt Nam là một trong những nước chịu nhiều tác động. ây được cho là lý do chính khiến nhà đầu tư chưa mạnh dạn bắt đáy lúc này.

Tỷ giá đã có những biến động mạnh sau tháng Tư khá bình ổn và điều này là một trong những nguyên nhân khiến nhà đầu tư nước ngoài bán ròng trở lại. Cuộc chiến thương mại Mỹ Trung diễn biến căng thẳng và không dễ đi đến đàm phán thành công là nhân tố tạo thêm rủi ro mới cho tỷ giá.

Cập nhật về tác động tới tỷ giá, Công ty Chứng khoán SSI phân tích, Trung Quốc hiện là đối tác thương mại lớn nhất của Việt Nam, nên biến động của đồng Nhân dân tệ sẽ có tác động nhất định đến tiền đồng. Bên cạnh đó, nguồn cung USD trong nước cũng bắt đầu hạn chế hơn khi cán cân thương mại chuyển sang thâm hụt 550 triệu USD trong tháng Tư.

Rủi ro với tỷ giá USD/VND đang gia tăng, nhưng vẫn có cơ sở để tin tưởng tỷ giá sẽ tiếp tục được kiểm soát, bởi Chính phủ và Ngân hàng Nhà nước đã có kinh nghiệm điều hành sau thời điểm biến động trước đó.

ồng thời, dự trữ ngoại hối hiện đang ở mức cao nhất từ trước tới nay, triển vọng gia tăng nguồn vốn gián tiếp nước ngoài (FII) từ những thương vụ bán vốn lớn và Trung Quốc sẽ phải có biện pháp mạnh nhằm kiểm soát đồng nội tệ như đã từng làm trong năm 2018. Một khi áp lực gia tăng, lãi suất tiền đồng có thể điều chỉnh như một công cụ để ổn định tỷ giá.

Mùa ại hội đồng cổ đông cũng như thời điểm công bố kết quả kinh doanh quý I/2019 đã qua đi. Thị trường chứng khoán hiện đang ở thời điểm thiếu vắng thông tin hỗ trợ, đặc biệt là các rủi ro khó lường từ diễn biến kinh tế thế giới.

Yếu tố rủi ro chưa được đánh giá rõ ràng được cho là yếu tố chính khiến nhà đầu tư đứng ngoài thị trường thời gian qua, bởi một cổ phiếu dù đã rẻ vẫn có thể rẻ hơn khi thị trường được định giá lại tương ứng với những rủi ro, thông tin mới.

Bên cạnh những rủi ro, Việt Nam cũng được đánh giá sẽ hưởng lợi từ cuộc chiến thương mại Mỹ - Trung khi đón làn sóng đầu tư nước ngoài gia tăng. Thực tế, bất động sản công nghiệp vẫn đang tăng giá, các địa phương lân cận các thành phố lớn như Hà Nội, TP.HCM... tiếp tục có động lực phát triển lớn hơn nhờ thu hút vốn đầu tư trực tiếp nước ngoài (FDI).

Theo đó, một lớp doanh nghiệp hoạt động trong lĩnh vực phụ trợ, logistic... dự báo sẽ trỗi dậy trong thời gian tới và những doanh nghiệp niêm yết có sự chuyển dịch sang lĩnh vực này có cơ hội để tăng trưởng mạnh mẽ.

iều này có thể dự đoán khi dòng vốn đầu tư nước ngoài đang hướng tới hoạt động M&A, mua cổ phần của các doanh nghiệp cung cấp sản phẩm, dịch vụ phụ trợ, logistic..., đặc biệt là vốn của nhà đầu tư Hàn Quốc.

Hiện tại, rủi ro đối với thị trường được nhìn nhận chủ yếu trong ngắn hạn. Về dài hạn, chưa có yếu tố rõ ràng có thể tác động tiêu cực đến ổn định vĩ mô và thay đổi căn bản tiềm năng phát triển của doanh nghiệp niêm yết. Vì vậy, thị trường chứng khoán sẽ sôi động trở lại khi tâm lý e ngại rủi ro trên thị trường qua đi.

Theo tinnhanhchungkhoan.vn

Ngân hàng, bất động sản kéo tăng trưởng lợi nhuận doanh nghiệp niêm yết quý 1/2019 chậm lại, vẫn có DN lãi gấp 10 lần  Trong khi lợi nhuận của các doanh nghiệp trên sàn HoSE giảm 2,2% trong quý 1/2019 so với cùng kỳ năm trước thì các doanh nghiệp trên sàn Hà Nội tăng trưởng 17% đặc biệt nhóm HNX30 đạt mức tăng gần 30% và Upcom tăng 15,7%. Theo thống kê của Bộ phận phân tích khách hàng cá nhân CTCP Chứng khoán SSI, tính...

Trong khi lợi nhuận của các doanh nghiệp trên sàn HoSE giảm 2,2% trong quý 1/2019 so với cùng kỳ năm trước thì các doanh nghiệp trên sàn Hà Nội tăng trưởng 17% đặc biệt nhóm HNX30 đạt mức tăng gần 30% và Upcom tăng 15,7%. Theo thống kê của Bộ phận phân tích khách hàng cá nhân CTCP Chứng khoán SSI, tính...

Tin liên quan

Giá vàng SJC đảo chiều tăng theo thế giới

Giá vàng SJC đảo chiều tăng theo thế giới Nhận định thị trường phiên 8/5: Nhịp giảm mạnh là cơ hội để tích lũy cổ phiếu

Nhận định thị trường phiên 8/5: Nhịp giảm mạnh là cơ hội để tích lũy cổ phiếu Chứng khoán châu Á đi lên

Chứng khoán châu Á đi lên Chứng khoán Mỹ phản ứng bất ngờ với dòng Tweet của Trump

Chứng khoán Mỹ phản ứng bất ngờ với dòng Tweet của Trump Dow Jones hồi phục ngoạn mục sau khi mất gần 500 điểm đầu phiên

Dow Jones hồi phục ngoạn mục sau khi mất gần 500 điểm đầu phiên Chứng khoán Mỹ bình ổn sau sự hoảng loạn ban đầu khiến Dow Jones mất 500 điểm

Chứng khoán Mỹ bình ổn sau sự hoảng loạn ban đầu khiến Dow Jones mất 500 điểm

TPHCM đang kêu gọi hàng loạt dự án xây dựng trung tâm thương mại và dịch vụ cao cấp

TPHCM đang kêu gọi hàng loạt dự án xây dựng trung tâm thương mại và dịch vụ cao cấp "Mua khi giảm sâu, VN-Index có thể hồi phục từ vùng 950 điểm"

"Mua khi giảm sâu, VN-Index có thể hồi phục từ vùng 950 điểm" Thị trường chịu áp lực lớn, khối ngoại vẫn tiếp tục mua ròng

Thị trường chịu áp lực lớn, khối ngoại vẫn tiếp tục mua ròng Đại gia BĐS chi hơn 2.000 tỷ đồng mua lại Dự án tổ hợp khách sạn và căn hộ cao cấp bị "treo" lâu năm tại Đà Nẵng

Đại gia BĐS chi hơn 2.000 tỷ đồng mua lại Dự án tổ hợp khách sạn và căn hộ cao cấp bị "treo" lâu năm tại Đà Nẵng Đằng sau câu chuyện ORS đổi tên thành Chứng khoán Tiên Phong, Phó Chủ tịch TPBank Đỗ Anh Tú tham gia HĐQT

Đằng sau câu chuyện ORS đổi tên thành Chứng khoán Tiên Phong, Phó Chủ tịch TPBank Đỗ Anh Tú tham gia HĐQT Chứng khoán Mỹ khởi sắc trở lại trong phiên cuối tuần

Chứng khoán Mỹ khởi sắc trở lại trong phiên cuối tuần Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34

Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34 Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33

Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33 Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32

Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32 Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02

Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02 Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41

Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41 Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19

Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19 Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30

Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30 'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45

'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45 Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37

Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37 Cúc Tịnh Y tại Milan: Bê bối ảnh "thô" vạch trần sự thật "mỹ nhân 4000 năm"02:45

Cúc Tịnh Y tại Milan: Bê bối ảnh "thô" vạch trần sự thật "mỹ nhân 4000 năm"02:45 Bailey Sok cô gái khiến K-pop và Hollywood cùng phải ngả mũ, SM chào thua?04:41

Bailey Sok cô gái khiến K-pop và Hollywood cùng phải ngả mũ, SM chào thua?04:41Tin đang nóng

Vụ nữ sinh tử vong ở Vĩnh Long: Thông báo mới nhất của Cơ quan điều tra VKSND tối cao

Vụ nữ sinh tử vong ở Vĩnh Long: Thông báo mới nhất của Cơ quan điều tra VKSND tối cao Ai là "bạn gái bí mật" nhận 150 lá thư tình mùi mẫn từ Kim Soo Hyun?

Ai là "bạn gái bí mật" nhận 150 lá thư tình mùi mẫn từ Kim Soo Hyun? NÓNG: Chính phủ Mỹ chính thức đóng cửa, chuyện gì sẽ xảy ra?

NÓNG: Chính phủ Mỹ chính thức đóng cửa, chuyện gì sẽ xảy ra? 'Vua hài' từng cầm 300 cây vàng mua siêu xe, giờ bán cơm tấm cùng vợ kém 29 tuổi

'Vua hài' từng cầm 300 cây vàng mua siêu xe, giờ bán cơm tấm cùng vợ kém 29 tuổi Mỹ Tâm góp 500 triệu đồng, Ngọc Trinh chuyển 300 triệu đồng tới người dân vùng lũ

Mỹ Tâm góp 500 triệu đồng, Ngọc Trinh chuyển 300 triệu đồng tới người dân vùng lũ Có người ngất xỉu giữa sân khấu Running Man, Trấn Thành phát biểu 1 câu EQ chạm nóc!

Có người ngất xỉu giữa sân khấu Running Man, Trấn Thành phát biểu 1 câu EQ chạm nóc! Rosé (BLACKPINK) bị ghẻ lạnh

Rosé (BLACKPINK) bị ghẻ lạnh Doãn Hải My khoe biệt thự chục tỷ mới vào ở, thường xuyên đưa bạn bè về tiệc tùng, mẹ chồng phản ứng ra sao?

Doãn Hải My khoe biệt thự chục tỷ mới vào ở, thường xuyên đưa bạn bè về tiệc tùng, mẹ chồng phản ứng ra sao?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nicole Kidman bị phản bội

Sao việt

18:34:05 01/10/2025

Người nhiễm HIV cần làm gì để phòng tránh lao tái phát?

Sức khỏe

18:21:33 01/10/2025

Trần đời tìm đâu ra 6 món gia dụng này: Xịn hết chỗ chê, càng dùng càng sướng

Sáng tạo

18:10:40 01/10/2025

Đúng 6h sáng ngày mai, thứ Năm 2/10/2025, 3 con giáp sẽ hưởng lộc trời ban, sự nghiệp 'cất cánh', may mắn ngập tràn

Trắc nghiệm

18:10:03 01/10/2025

Jisoo lộ mặt nhăn nheo lão hóa, mỹ nhân đẹp nhất BLACKPINK làm sao thế này?

Sao châu á

17:58:06 01/10/2025

Cảnh lạ ở "Vịnh Văn Quán" sau ngày mưa xối xả: Phố xá mênh mông nước, trẻ em rủ nhau vầy nước, bắt cá

Netizen

17:45:13 01/10/2025

Quang Hải và Chu Thanh Huyền ủng hộ đồng bào khắc phục thiệt hại do bão số 10 Bualoi

Sao thể thao

17:31:18 01/10/2025

Biểu cảm sượng trân của thành viên hát hay nhất BLACKPINK khi được hỏi "Cưng solo rồi hả?"

Nhạc quốc tế

16:50:23 01/10/2025

Hôm nay nấu gì: Bữa tối 3 món nhưng chất lượng

Ẩm thực

16:47:28 01/10/2025

Chủ nhà hàng nấu 14 mâm cơm cảm ơn lực lượng khắc phục hậu quả bão số 10

Tin nổi bật

16:39:09 01/10/2025

Vòi nước chữa cháy làm bằng chất liệu gì mà trẻ con ném dép hỏng được?

Vòi nước chữa cháy làm bằng chất liệu gì mà trẻ con ném dép hỏng được? Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí

Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+

Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+ 1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi

1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi Mỹ nam U50 trẻ như 20, hủy hôn với nàng thơ kém 19 tuổi về quê nuôi cua

Mỹ nam U50 trẻ như 20, hủy hôn với nàng thơ kém 19 tuổi về quê nuôi cua 4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi

4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi Bạn thân vay 170 triệu đồng, tôi hả hê nhìn cô ta "trả nợ" với chồng mình

Bạn thân vay 170 triệu đồng, tôi hả hê nhìn cô ta "trả nợ" với chồng mình 4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em

4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em Đây là lý do Taylor Swift bỏ về giữa chừng tại đám cưới của Selena Gomez, tình bạn thân có còn lâu bền?

Đây là lý do Taylor Swift bỏ về giữa chừng tại đám cưới của Selena Gomez, tình bạn thân có còn lâu bền?