Từng sống hoang phí, cô nàng tiết kiệm thêm 5 triệu/tháng chỉ nhờ thay đổi 1 thói quen

“Bánh chó cũng không thèm” được Từ Hy Thái Hậu khen, gọi là thức ăn trường thọ

“Bánh chó cũng không thèm” được Từ Hy Thái Hậu khen, gọi là thức ăn trường thọ Chồng đạp xe 4.400km trong 100 ngày để hàn gắn với vợ sau 2 năm xa cách

Chồng đạp xe 4.400km trong 100 ngày để hàn gắn với vợ sau 2 năm xa cáchGiữa kinh tế khó khăn, cặp đôi này đã cố gắng sống tiết kiệm, giảm tiêu xài hoang phí.

Không cần phải giải thích nhiều thì ai cũng hiểu tầm quan trọng của lối sống tiết kiệm. Một quỹ tiết kiệm đủ lớn giúp bạn giảm thiểu áp lực về tài chính và dự phòng cho các trường hợp biến cố trong tương lai. Đặc biệt giữa thời buổi kinh tế khó khăn, nhiều gia đình càng cố gắng chi tiêu chắt bóp, cắt giảm nhu cầu không cần thiết để phòng ngừa những bất trắc có thể xảy đến.

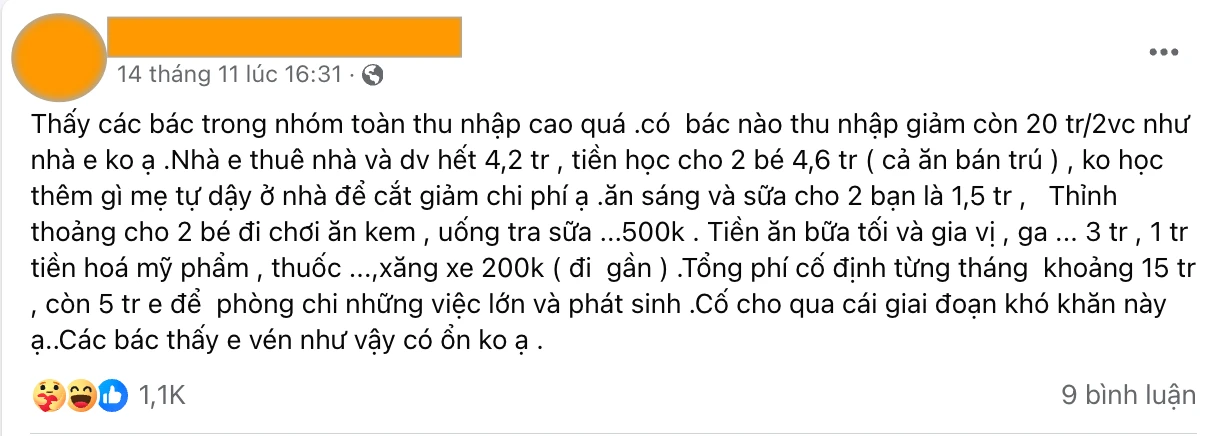

Gia đình 4 người chỉ tiêu 15 triệu/tháng

Mới đây, trong hội nhóm chia sẻ về kinh nghiệm quản lý tài chính và đầu tư, bài đăng của một cô vợ về bảng chi tiêu hàng tháng trong gia đình đã nhận về nhiều chú ý. Gia đình cô có 4 người (gồm 2 vợ chồng, 2 con nhỏ), với tổng thu nhập 20 triệu đồng/tháng. Hàng tháng, cặp đôi dành khoảng 15 triệu đồng cho chi phí cố định, 5 triệu đồng để dự phòng chi cho những việc lớn và phát sinh.

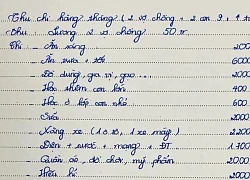

Dưới đây là bảng chi tiêu trung bình trong 1 tháng của của cặp đôi:

- Tiền thuê nhà: 4,2 triệu đồng.

- Tiền học cho 2 bé, bao gồm cả tiền ăn bán trú: 4,6 triệu đồng. Cô vợ chia sẻ thêm, hiện tại hai con đều được mẹ cho học thêm ở nhà để tiết kiệm.

- Tiền ăn sáng và mua sữa cho 2 con: 1,5 triệu đồng.

- Tiền mua đồ ăn vặt cho con: 500 ngàn đồng.

- Tiền ăn tối và mua gia vị, ga,…: 3 triệu đồng.

- Tiền mua hoá mỹ phẩm, thuốc,… và xăng xe: 200 ngàn đồng.

Bài đăng của cô vợ nhận được nhiều quan tâm

Chị vợ chia sẻ thêm, trước đây cô nàng đã từng có thời gian sống tiêu hoang. Nhưng giờ kinh tế khó khăn, thu nhập giảm nên cô đã cố gắng chi tiêu theo lối sống tiết kiệm. Cô vợ còn chia sẻ thêm về bí quyết để có khoản tiền dự phòng hàng tháng: “Em lấy lương xong toàn cất trước 1 khoản. Còn bao nhiêu thì em chia ra từng khoản cho đủ ạ”.

Sau khi liệt kê bảng thu – chị hiện có, cô vợ còn băn khoăn không biết gia đình có thể chi tiêu tiết kiệm hơn được không. Tuy nhiên trong phần bình luận của bài đăng, ngoài những lời khen về cách vun vén quá khéo của cặp đôi này thì nhiều người khuyên họ không nên tìm cách chắt bóp nữa vì có thể ảnh hưởng đến chất lượng cuộc sống.

Một số bình luận bên dưới bài đăng:

- “Nhà bạn để dành được 25% thu nhập như vậy là ok rồi nè bạn”.

- “Quá giỏi nha bạn. Mình toàn âm”.

Video đang HOT

- “Nhà bạn này chi tiêu khéo quá. Mình kiếm được lương 20 triệu đồng/tháng, đang sống một mình mà tháng nào cũng hết tiền”.

- “Nhà mình cũng có 2 vợ chồng, 2 con nhỏ mà tháng nào cũng tiêu hết sạch 30 triệu. Chán quá. Không biết bao giờ mới sống tiết kiệm được đây”.

- “Mình thấy bạn chi tiêu như hiện tại là khéo lắm rồi. Có co thêm thì chỉ khiến cuộc sống khổ đi thôi”.

Cô vợ chia sẻ mẹo để sống tiết kiệm là cất ngay 1 khoản để dành ngay khi vừa nhận lương

Mẹo giúp bạn tiết kiệm ít tiền dễ hơn

Muốn thì sẽ tìm cơ hội, không muốn sẽ tìm lý do – Nhiều người hay than thở tiết kiệm ít tiền thật khó khăn, nhưng thực tế, có số đông khác lại chấp nhận tuân thủ kỷ luật nhằm gia tăng số tiền tích trữ hàng tháng.

Theo CNBC, dưới đây là 4 mẹo mà các nhà hoạch định tài chính khuyên để quá trình tiết kiệm diễn ra dễ dàng hơn.

1/ Tự đông hoá khoản tiết kiệm

Vào ngày bạn được trả lương, bạn hãy tự động chuyển khoản một số tiền từ tài khoản thường vào tài khoản tiết kiệm. Hầu hết ngân hàng cho phép bạn làm điều này thông qua trang web hoặc ứng dụng của họ. Do đã được lên lịch tự động, bạn không cần phải suy nghĩ, đắn đo về việc tháng này nên tiết kiệm bao nhiêu, hoặc trì hoãn việc trích tiền cho tiết kiệm.

Bằng cách tự động trích tiền hàng tháng, bạn đang ưu tiên cho mục tiêu tiết kiệm trước tiên. Sau đó, bạn sẽ không có cảm giác “tội lỗi” nếu sử dụng hết số tiền lương còn lại.

2. Quy đổi số tiền mua sắm ra số giờ làm việc

Đây là thủ thuật tác động trực tiếp đến tâm lý của bạn. Bằng cách đó, mỗi khoản chi tiêu đều được bạn quy đổi sang nỗ lực và thời gian lao động của mình.

Để làm được điều này, trước tiên bạn cần biết mình kiếm được bao nhiêu tiền mỗi giờ. Giả sử bạn thường kiếm được 50.000 đồng mỗi giờ và muốn mua một chiếc áo 300.000 đồng. Khhi mua hàng, bạn phải đặt câu hỏi liệu chiếc áo trên có xứng đáng với 6 giờ làm việc không. Hoặc bạn có thể tư duy theo kiểu, bản thân có sẵn sàng làm thêm 6 tiếng để đổi lấy chiếc áo đó không.

Bạn vẫn có thể muốn mua sắm. Nhưng quyết định mua sắm sẽ được bạn cân nhắc kỹ lưỡng hơn sau khi quy đổi giá thành với nỗ lực làm việc, để xem mua đồ này có thực sự xứng đáng với chi phí mà bạn cần bỏ ra hay không.

3. Tối giản chi tiêu

Các chuyên gia tài chính khuyên nên tối giản chi tiêu bằng cách không tiêu xài vào bất kỳ thứ gì khác ngoài những nhu cầu thiết yếu. Cách làm này phù hợp với những người thường xuyên chi tiêu quá tay hoặc gặp khó khăn với thói quen mua sắm bốc đồng. Nó kém hiệu quả hơn đối với những người vốn đã có thói quen tiết kiệm.

Tối giản chi tiêu sẽ khó khăn nếu bạn phải làm hàng ngày. Tuy nhiên, chúng sẽ mang lại hiệu quả và dễ thực hiện hơn nếu bạn cắt giảm mua sắm theo từng thời điểm cụ thể, chẳng hạn theo tuần, theo tháng hoặc vào một ngày cụ thể trong tuần.

Bằng cách tối giản chi tiêu, điều lợi nhất là bạn có thể tiết kiệm được tiền. Đồng thời, chúng cũng giúp bạn chống lại cám dỗ tiêu dùng hàng ngày, có ý thức hơn trong việc quản lý tài chính cá nhân.

4. Đặt 24 giờ trước các giao dịch lớn

Để hạn chế mua sắm bốc đồng, các nhà lập kế hoạch tài chính thường khuyên nên đợi ít nhất 24 hoặc 48 giờ trước khi thực hiện các giao dịch mua sắm lớn. Việc trì hoãn trên sẽ giúp bạn có nhiều thời gian hơn để suy nghĩ liệu món đồ đó có thực sự đáng giá hay không.

Cách làm này đặc biệt có lợi với mua sắm trực tuyến, dành cho những cú đêm thích chốt đơn vào giữa đêm, để rồi hôm sau phải hối hận vì bản thân đã tiêu xài hoang phí.

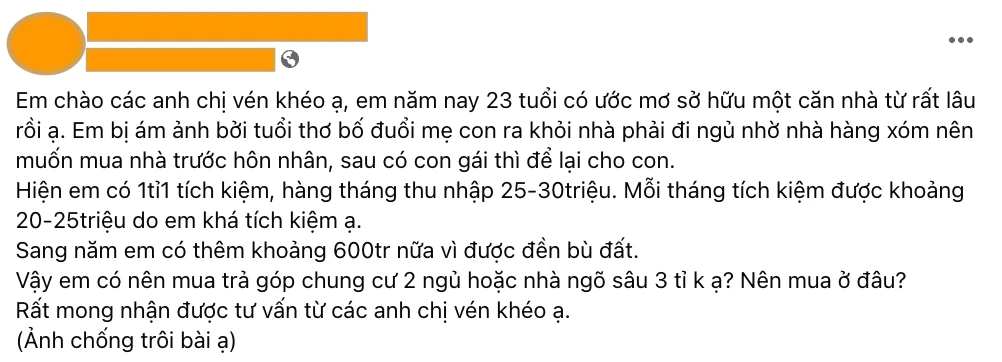

Cô gái 23 tuổi lương 25-30 triệu/tháng, có 1,1 tỷ tiết kiệm: Làm công việc gì mà kiếm được nhiều thế?

Khả năng kiếm nhiều tiền và quản lý tài chính của cô bạn này khiến nhiều người nể phục.

Người trẻ mới ra trường, đi làm chưa lâu nên thu nhập thường không quá cao, dẫn đến không quan tâm đến tài chính cá nhân. Đây là suy nghĩ của nhiều người. Tuy nhiên, câu chuyện của bạn trẻ dưới đây có thể cho bạn một góc nhìn khác.

Mới đây, trong một hội nhóm về quản lý tài chính và đầu tư, chia sẻ của cô gái 23 tuổi khiến cả những người đi làm lâu năm cũng phải trầm trồ. Bởi lẽ, cô bạn không chỉ có mức lương ổn, mà còn sống tiết kiệm và tính toán đến chuyện tự mua nhà dù ở độ tuổi còn rất trẻ.

Được biết, cô bạn sống ở Hà Nội, có mong muốn sở hữu một căn nhà từ rất lâu. Cô đang có tài khoản tiết kiệm 1,1 tỷ đồng, thu nhập hàng tháng dao động 25-30 triệu đồng. Ngoài ra, cồ còn có khoảng 600 triệu đồng tiền đền bù đất, sẽ được nhận vào năm sau. Dẫu có thu nhập cao, nhưng cô bạn chỉ tiêu khoảng 5 triệu/tháng, nên hàng tháng cô tiết kiệm được 20-25 triệu.

Nói về kế hoạch tương lai, cô cho biết muốn trả góp mua căn hộ 2 phòng ngủ, hoặc nhà trong ngõ sâu giá 3 tỷ đồng.

Nói về công việc để dẫn đến mức thu nhập tốt là 25-30 triệu/tháng, cô bạn chia sẻ bản thân đang làm 3 công việc cùng lúc. Đó là công việc văn phòng ngành Marketing (làm từ thứ 2 - thứ 6), công việc vận hành lớp học tại trung tâm (làm vào tối thứ bảy và chủ nhật, 4 buổi/tuần) và công việc dịch thuật tiếng Trung - tiếng Anh (khi nào có việc thì làm).

Chia sẻ của cô gái 23 tuổi đang nhận được nhiều quan tâm

Bên dưới bài đăng, có người khuyên cô bạn nên sống thoải mái hơn, không phải quá tiết kiệm vì sống ở thành phố lớn chỉ tiêu 5 triệu/tháng là điều không phải người trẻ nào cũng làm được. Tuy nhiên cô nhận định: "Mình không keo kiệt với bản thân đâu ạ. Mình ở với bố mẹ, được lo đầy đủ và hay đi chơi, mua sắm với bạn bè".

Sau khi câu chuyện của cô bạn 23 tuổi được chia sẻ, nhiều người đã dành lời khen cho khả năng kiếm nhiều tiền và cách quản lý tài chính của cô bạn này. Đã kiếm nhiều tiền giỏi còn biết lo xa cho tương lai. Đúng là không nể không được.

Một số bình luận bên dưới bài đăng:

- "23 tuổi mà có tài sản tích góp vậy là bạn quá giỏi rồi ạ".

- "Cùng 23 tuổi mà đã có tài sản tích luỹ hơn 1 tỷ rồi. Ngưỡng mộ bạn quá".

- "Em quá giỏi, giỏi hơn rất nhiều bạn. Và em cũng rất biết lo toan suy nghĩ. Cơ mà em không nói em sinh sống, làm việc ở đâu thì khuyên làm sao được. Anh chỉ khuyên sơ sơ thế này: Là phụ nữ, sống một mình ở thời điểm hiện tại thì em nên mua chung cư trả góp để an toàn, và cũng phù hợp tài chính hiện tại. Em nên tìm chủ đầu tư uy tín, mua ở giai đoạn đầu mở bán. Như thế số tiền em đóng sẽ phù hợp với số tiền hiện có và thời gian chờ tiền đền bù".

- "Mình chẳng có đồng nào tiết kiệm cả. Bạn này giỏi thế!".

- "Không bù cho mình. 29 tuổi gần tuổi 30, lương 70 triệu mà xài muốn âm. Riêng tiền skincare đã cả đống rồi. Mới có 5 tháng gần đây mình mới tập dành dụm. Không biết bao giờ mình mới mua nổi nhà. Nhưng ước mơ của mình vẫn là muốn mua nhà mặt đất, không muốn chung cư".

- "Nhìn bạn mà chỉ biết ước".

Ảnh minh hoạ

Học được gì từ cô bạn này?

1/ Tiết kiệm chặt chẽ, chi tiêu bình dân

Hiện nay, nhiều dân văn phòng có mức lương 30-40 triệu đồng/tháng vẫn than thở khó mua được nhà vì giá bất động sản tăng quá cao. Còn cô bạn này cũng có mức lương 25-30 triệu nhưng đã tài sản tích luỹ và khoản tiết kiệm đủ lớn để tính toán chuyện mua nhà.

Điều làm nên khác biệt giữa cô bạn này và nhiều người trẻ khác chính là khả năng tiết kiệm. Sống ở Hà Nội mà chỉ tiêu 5 triệu/tháng thì quả thật phải dành lời khen cho cô bạn này rồi.

Cô bạn cho hay, yếu tố quan trọng để giúp cô duy trì lối sống tiết kiệm này chính là tính kỷ luật. Mỗi ngày tích góp một ít, sau 356 ngày duy trì liên tục thì bạn sẽ phải bất ngờ với thành quả tích tiểu thành đại của mình đấy.

Có một khoản tiết kiệm nho nhỏ, nếu không thể giúp bạn mua được nhà này như cô bạn này thì cũng góp phần tạo sự an tâm cho cuộc sống. Bên cạnh đó, tăng một đồng tiết kiệm chính là tăng một đồng đầu tư cho tương lai. Cũng nhờ có tiền tiết kiệm nên cô bạn 23 tuổi này đã mua được đất khi giá còn rẻ, sau đó do chúng trở thành đất mặt đường nên đã nhận được tiền đền bù 600 triệu đồng. Có thể thấy, khi bạn có một khoản tiết kiệm thì đến thời điểm phù hợp nếu biết đầu tư đúng cách thì "tiền đẻ ra tiền".

Giờ nhìn lại chi tiêu hàng tháng của mình xem sao, liệu bạn có thể tiết kiệm bằng cách cắt giảm khoản nào hay không?

2. Làm nhiều công việc để mau giàu

Cô bạn cho hay, để có được mức thu nhập ổn thì cũng phải đánh đổi với nhiều vất vả. Thực tế, cô bạn này làm việc rất chăm chỉ, làm 3 công việc cùng lúc nên đến cả ngày cuối tuần cũng không nghỉ ngơi để mau chóng gia tăng thu nhập.

Có nhà là ước mơ của rất nhiều người trẻ. Nhưng không phải ai cũng sẵn sàng lao đầu vào công việc, giảm bớt thời gian hưởng thụ cá nhân để hiện thực hoá ước mơ này. Ở độ tuổi còn trẻ, khi kinh nghiệm và vốn tích luỹ không nhiều, chăm chỉ làm việc là cách duy nhất để giúp bạn "an cư lạc nghiệp". Tuy nhiên, hãy nhớ là dù chăm chỉ làm việc thì cũng nên thỉnh thoảng dành thời gian nghỉ ngơi cho bản thân, cũng như không lao động quá độ dẫn đến ảnh hưởng đến sức khoẻ nhé!

3. Nghĩ đến mua nhà từ sớm

Giữa bối cảnh giá bất động sản ngày càng leo thang, nhiều người đã tiếc nuối vì không dám mua nhà từ sớm. Cho đến khi muốn mua thì giá nhà đã tăng quá cao, vượt xa mức thu nhập kiếm được.

Nhà không chỉ là nơi cư trú lâu dài, mà còn là khoản đầu tư. Nếu bạn đã lập gia đình thì căn nhà càng trở nên cần thiết hơn, để thuận tiện chăm sóc con cái hoặc phụng dưỡng cha mẹ. Quan trọng hơn hết, nhân lúc còn trẻ, sức dài vai rộng, hãy mua nhà sớm để có động lực kiếm nhiều tiền, thúc đẩy bản thân nỗ lực hơn trong công việc.

Tháng kiếm 20 triệu nhưng tiêu hết 32 triệu, thiếu tiền thì lôi thẻ tín dụng ra quẹt  Tính ra, gia đình này không những không tiết kiệm được mà tháng nào cũng phải "vay nợ" để chi tiêu. Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, bảng chi tiêu của một gia đình 4 người (2 vợ chồng, 2 con) khiến nhiều người xem phải thắc mắc. Mỗi tháng "vay"...

Tính ra, gia đình này không những không tiết kiệm được mà tháng nào cũng phải "vay nợ" để chi tiêu. Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, bảng chi tiêu của một gia đình 4 người (2 vợ chồng, 2 con) khiến nhiều người xem phải thắc mắc. Mỗi tháng "vay"...

Tin liên quan

Vợ chồng lương 17 triệu có con 1 tuổi: Mỗi tháng mua 1 chỉ vàng, vẫn tiết kiệm được thêm 3-4 triệu, tiền ăn cả tháng hết đúng 2 triệu!

Vợ chồng lương 17 triệu có con 1 tuổi: Mỗi tháng mua 1 chỉ vàng, vẫn tiết kiệm được thêm 3-4 triệu, tiền ăn cả tháng hết đúng 2 triệu! Mỗi tháng tiêu gần 22 triệu, bức ảnh chụp màn hình phơi bày cái khó của biết bao cô gái

Mỗi tháng tiêu gần 22 triệu, bức ảnh chụp màn hình phơi bày cái khó của biết bao cô gái Khoe bạn trai có nhà 100m2, lương tháng 50 triệu nhưng gặp phản ứng ngược, cô gái khiến hàng ngàn người tức giận

Khoe bạn trai có nhà 100m2, lương tháng 50 triệu nhưng gặp phản ứng ngược, cô gái khiến hàng ngàn người tức giận Đi làm đến 8h tối, đầu tư chứng khoán và không mua đồ trên 2 triệu: Cách GenZ mua ô tô khi vừa ra trường

Đi làm đến 8h tối, đầu tư chứng khoán và không mua đồ trên 2 triệu: Cách GenZ mua ô tô khi vừa ra trường Thu nhập 50 triệu, gia đình có 2 con nhỏ, mẹ bỉm này tiết kiệm được gần 24 triệu/tháng

Thu nhập 50 triệu, gia đình có 2 con nhỏ, mẹ bỉm này tiết kiệm được gần 24 triệu/tháng 90 ngày thay đổi cách tiêu tiền, tôi nhận ra sống bủn xỉn là cách tốt nhất để tiết kiệm tiền

90 ngày thay đổi cách tiêu tiền, tôi nhận ra sống bủn xỉn là cách tốt nhất để tiết kiệm tiền

Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54

Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54 CĐV Đông Nam Á chỉ trích bàn thắng đáng hổ thẹn của tuyển Thái Lan02:17

CĐV Đông Nam Á chỉ trích bàn thắng đáng hổ thẹn của tuyển Thái Lan02:17 CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44

CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44 Bàn thắng xấu xí của Thái Lan bị 'bêu riếu' trên diễn đàn lớn nhất thế giới Reddit01:20

Bàn thắng xấu xí của Thái Lan bị 'bêu riếu' trên diễn đàn lớn nhất thế giới Reddit01:20 Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21

Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21 Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08

Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08 Không tin nổi: Hải Tú công khai "Sơn Tùng em yêu anh"01:03

Không tin nổi: Hải Tú công khai "Sơn Tùng em yêu anh"01:03Tiêu điểm

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh!

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh! Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu

Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu Con trai tỷ phú giàu nhất Việt Nam đem đến nhà cô dâu 1 thứ thuộc top đắt nhất thế giới

Con trai tỷ phú giàu nhất Việt Nam đem đến nhà cô dâu 1 thứ thuộc top đắt nhất thế giới Anh chồng kín tiếng của Á hậu Phương Nhi xuất hiện trong đám hỏi, phong thái đúng chất "cậu cả" của tỷ phú giàu nhất Việt Nam

Anh chồng kín tiếng của Á hậu Phương Nhi xuất hiện trong đám hỏi, phong thái đúng chất "cậu cả" của tỷ phú giàu nhất Việt NamTin đang nóng

Màn lộ diện nguy hiểm của Triệu Lộ Tư khiến hơn 50 triệu người lo lắng

Màn lộ diện nguy hiểm của Triệu Lộ Tư khiến hơn 50 triệu người lo lắng Vụ 47 tỷ đồng gửi Sacombank "bốc hơi": Ngân hàng nhận lỗi 2 giao dịch

Vụ 47 tỷ đồng gửi Sacombank "bốc hơi": Ngân hàng nhận lỗi 2 giao dịch Jisoo mang thai

Jisoo mang thai Ca sĩ Soobin - hoa hậu Thanh Thủy quá đẹp đôi, khán giả phát 'sốt'

Ca sĩ Soobin - hoa hậu Thanh Thủy quá đẹp đôi, khán giả phát 'sốt'

Ngoại hình tàn tạ của Triệu Lộ Tư khiến 130 triệu người sốc nặng

Ngoại hình tàn tạ của Triệu Lộ Tư khiến 130 triệu người sốc nặng Hot nhất Weibo: Bạch Lộc bị soi phim giả tình thật với mỹ nam có visual "yêu nghiệt" gây sốt MXH, còn công khai tình tứ giữa sự kiện?

Hot nhất Weibo: Bạch Lộc bị soi phim giả tình thật với mỹ nam có visual "yêu nghiệt" gây sốt MXH, còn công khai tình tứ giữa sự kiện? DJ Mie tuổi 30: Ở biệt thự xa hoa, gây sốt "Chị đẹp" nhờ vũ đạo gợi cảm

DJ Mie tuổi 30: Ở biệt thự xa hoa, gây sốt "Chị đẹp" nhờ vũ đạo gợi cảmTin mới nhất

Bức ảnh chụp cậu bé đứng ăn một mình ngoài lớp học gây bão MXH: Áp lực cuộc sống sinh ra những đứa trẻ hiểu chuyện đến đau lòng

Nam thanh niên 26 tuổi cầm CV "chói lóa" đi xin việc, tưởng sẽ "chắc cốp" nhưng sếp nào phỏng vấn xong cũng lắc đầu vì một lý do

"Cho con đi học thêm ở nhà cô giáo chủ nhiệm, điểm thi chắn chắn cao hơn"

Đây là trường THPT tư thục ở Hà Nội có nhiều cựu học sinh đỗ Harvard nhất

25 tuổi làm tiến sĩ Harvard, 37 tuổi trở thành giáo sư Stanford, bậc thầy về khoa học kỹ thuật quyết tâm rời bỏ Mỹ để về nước cống hiến: "Đây là ước mơ ấp ủ từ lâu của tôi"

Rộ tin Linh Ngọc Đàm có bạn trai mới sau 2 tháng chia tay, vào xem clip bỗng thấy 1 chuyện còn giật mình hơn

Quý tử nhà Beckham từng cao hứng xăm tên bạn gái lên tay, xử lý thế nào khi có người mới?

Clip ghi lại hành vi khó tin của người phụ nữ đeo vàng kín tay trong quán bánh ngọt tại Hà Nội: Gần tết ai cũng cần đề phòng!

Lamborghini đột ngột dừng giữa đường, người dân phát hiện tài xế có biểu hiện bất thường liền báo cảnh sát

Làm dâu hào môn có sướng như lời đồn? - Người bị cho là "máy đẻ", người bị coi thường, giành quyền nuôi con

Nàng dâu hào môn đỉnh nhất với siêu đám cưới 8.100 tỷ: Cuộc sống hiện tại có đúng như trong mơ?

Bé gái sơ sinh bị bỏ rơi ở TP.HCM, lời nhắn trong tờ giấy khiến nhiều người nghẹn lòng: "Em là sinh viên không nuôi được con"

Có thể bạn quan tâm

Song Hye Kyo thắng đậm giữa nghi vấn bị Song Joong Ki chiếm spotlight bằng màn khóc lóc giả tạo

Sao châu á

23:58:01 16/01/2025

Bom tấn cổ trang Việt mới nhá hàng đã gây choáng: Bối cảnh đẹp tới từng khung hình, dàn cast quá xuất sắc

Phim việt

23:49:57 16/01/2025

Mỹ nam Hoa ngữ "từ anime bước lên màn ảnh" gây bão MXH: Đẹp ngút ngàn còn diễn xuất phong thần, netizen phục sát đất

Phim châu á

23:44:22 16/01/2025

MC Hoài Anh VTV đẹp buồn, Thanh Hằng và chồng nhạc trưởng âu yếm

Sao việt

23:36:00 16/01/2025

Giữa nạn cháy rừng, cảnh sát và FBI đến nhà Ben Affleck

Sao âu mỹ

23:19:34 16/01/2025

Louis Phạm công khai phẫu thuật thẩm mỹ sau một năm ồn ào, vóc dáng thay đổi ra sao?

Sao thể thao

23:11:15 16/01/2025

Quyền Linh: Con gái tôi rất hâm mộ Thùy Tiên

Hậu trường phim

22:44:12 16/01/2025

Phương Mỹ Chi 'gây sốt' khi hát nhạc trẻ kết hợp ca vọng cổ

Nhạc việt

22:39:12 16/01/2025

Tuấn Ngọc nói về chuyện nghỉ hưu, tiết lộ cuộc sống tuổi 77

Tv show

22:26:43 16/01/2025

Những loại dầu ăn nào bị coi là có hại cho sức khỏe?

Sức khỏe

21:37:17 16/01/2025

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng

Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng

Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!

Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup?

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup? Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ

Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ Chuyện gì đã xảy ra với Á hậu Phương Nhi và Hoa hậu Lương Thùy Linh?

Chuyện gì đã xảy ra với Á hậu Phương Nhi và Hoa hậu Lương Thùy Linh?