Tuần 22-26/7: Tâm điểm báo cáo quý 2, nhà đầu tư có thể tăng tỷ trọng cổ phiếu khi VN-Index lùi về vùng 970 điểm

Giá vàng đầu tuần treo ở ngưỡng cao, chuẩn bị bứt phá

Giá vàng đầu tuần treo ở ngưỡng cao, chuẩn bị bứt phá Góc nhìn kỹ thuật phiên 22/7: Xu hướng đi lên sẽ gặp lực cản từ vùng 987-992 điểm

Góc nhìn kỹ thuật phiên 22/7: Xu hướng đi lên sẽ gặp lực cản từ vùng 987-992 điểmCác CTCK đều chung quan điểm xu hướng tăng của thị trường đã được hình thành, tuy nhiên nhà đầu tư không nên mua đuổi mà chỉ nên gia tăng tỷ trọng cổ phiếu trong các nhịp điều chỉnh.

Tuần giao dịch 15-19/7 diễn ra khá tích cực với mức tăng 0,71% của chỉ số VN-Index. Thông tin về KQKD quý 2, kỳ vọng FED hạ lãi suất hay sự trở lại của nhóm cổ phiếu ngân hàng (VCB, CTG, MBB, ACB…) là những yếu tố hỗ trợ cho đà tăng của thị trường.

Cùng với sự hồi phục của chỉ số, thanh khoản thị trường cũng được cải thiện đáng kể với giá trị khớp lệnh bình quân HoSE đạt 3.150 tỷ đồng/phiên, tăng 14% so với tuần trước đó. Việc các phiên khớp lệnh trên 3.000 tỷ liên tiếp xuất hiện cho thấy dòng tiền đang trở lại thị trường sau nhiều tháng “nghỉ ngơi”.

Giao dịch khối ngoại là điểm sáng đáng chú ý khi họ tiếp tục mua ròng hơn 900 tỷ đồng trên toàn thị trường, qua đó hỗ trợ tích cực cho tâm lý nhà đầu tư. Trong tuần qua, các cổ phiếu được khối ngoại tập trung mua ròng gồm PLX (391 tỷ đồng), VCB (225 tỷ đồng), VIC (155 tỷ đồng). Ở chiều ngược lại, áp lực bán ròng của khối ngoại tập trung vào HPG (206 tỷ đồng), MSN (131 tỷ đồng), PVS (105 tỷ đồng)…

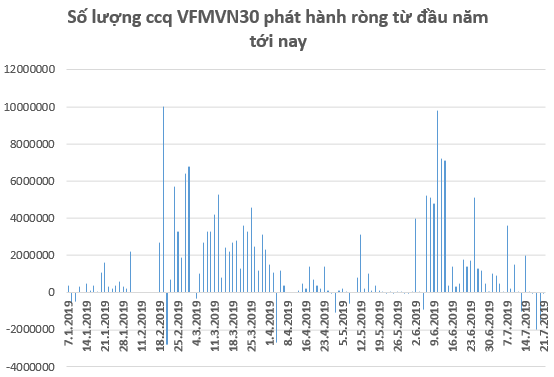

Về hoạt động các quỹ ETF, sau giai đoạn phát hành ccq khá mạnh trong tháng 6, hoạt động này đang chững lại đáng kể trong tháng 7. Các quỹ VNM ETF, FTSE Vietnam ETF, KIM Kindex Vietnam VN30 ETF không có hoạt động phát hành ccq trong tuần qua, trong khi VFMVN30 ETF thậm chí bị rút ròng 3,5 triệu ccq, tương ứng giá trị 51 tỷ đồng.

VFMVN30 ETF bị rút ccq trong tuần qua

Điểm sáng về dòng vốn ETF tuần qua là sự gia nhập của cái tên mới Premia MSCI Vietnam ETF đến từ HongKong với quy mô hơn 20 triệu USD. Danh mục của quỹ gồm 16 cổ phiếu Việt Nam, sử dụng benchmark là MSCI Vietnam Index.

Về diễn biến giá dầu, sau nhịp hồi phục mạnh từ tháng 6 tới nay, giá dầu đã điều chỉnh khá mạnh trong tuần qua. Kết thúc phiên 19/7, giá dầu WTI dừng tại 55,72 USD/thùng, giảm gần 8% so với tuần trước đó.

Gia tăng tỷ trọng khi VN-Index điều chỉnh về vùng 970 điểm

Video đang HOT

Trong tuần giao dịch tiếp theo (22-26/7), thông tin đáng chú ý nhất vẫn đến từ hoạt đông công bố KQKD quý 2 của các doanh nghiệp. Trong tuần qua, các nhóm có KQKD tích cực như ngân hàng, khu công nghiệp đã thu hút dòng tiền khá tốt. Ngược lại, các cổ phiếu PPC, HVN…đã bị bán khá mạnh do KQKD không như kỳ vọng.

Bên cạnh những thông tin về hoạt động kinh doanh, thông tin về quá trình đàm phán thương mại Mỹ – Trung cũng là chủ đề cần lưu ý, có ảnh hưởng tới xu hướng thị trường. Vào cuối tuần trước, các quan chức cấp cao Mỹ và Trung Quốc đã có cuộc điện đàm về thương mại. Trong khi đó, Bộ trưởng Tài chính Steven Mnuchin đề cập khả năng hai bên gặp trực tiếp để trao đổi.

Về diễn biến thị trường, trong tuần qua chỉ số VN-Index đã tăng khá tốt, nhưng có 2 lần đảo chiều sau khi chạm vùng 985 điểm. Đây rõ ràng là mốc kháng cự khá mạnh với VN-Index lúc này.

Với việc nhóm ngân hàng (ngoại trừ VCB) đang có dấu hiệu hạ nhiệt về cuối tuần, trong khi nhóm dầu khí đang chịu áp lực điều chỉnh khá mạnh, không loại trừ kịch bản thị trường sẽ xuất hiện rung lắc mạnh trong những phiên đầu tuần.

VN-Index đang gặp kháng cự mạnh tại vùng 985 – 990 điểm

Đánh giá về xu hướng thị trường lúc này, CTCK SHS cho biết sau khi bứt phá được khỏi ngưỡng 970 điểm, thị trường đã bước vào một xu hướng tăng mới với mức tăng nhẹ và thanh khoản có sự cải thiện. Nhìn trên đồ thị ngày của VN-Index có thể thấy là những nhịp tăng gần đây luôn là rất ngắn hạn, thường chỉ đủ một vòng T 3, sau đó thị trường thường có khoảng 1-2 phiên điều chỉnh để hấp thụ lực cung rồi mới tăng tiếp. Điều này cho thấy tâm lý nhà đầu tư hiện tại đang tư duy khá ngắn hạn và sẵn sàng chốt lời cổ phiếu ngay khi về tài khoản mình có lãi. Đây có thể coi là một chiến lược hợp lý trong tình hình hiện tại.

Đà tăng của thị trường có thể sẽ được tiếp diễn trong thời gian tới nhưng dư địa sẽ là không lớn do tư duy thị trường nói trên. Điểm tích cực trong tuần qua là việc khối ngoại tiếp tục mua ròng hơn 800 tỷ đồng trên hai sàn và đà mua ròng có thể sẽ còn tiếp diễn. Tóm lại, triển vọng của thị trường là lạc quan nhưng nhà đầu tư vẫn cần duy trì sự thận trọng trong các quyết định mua bán để có kết quả đầu tư tốt nhất.

SHS dự báo, trong tuần giao dịch tiếp theo (22/7-26/7), VN-Index có thể sẽ tiếp tục tăng điểm với mục tiêu là vùng 990-1.000 điểm tương ứng với đỉnh của thị trường trong tháng 4,5/2019. SHS khuyến nghị nhà đầu tư có thể canh mua vào nếu thị trường có những nhịp điều chỉnh về hỗ trợ 970 điểm (MA20-cạnh trên kênh giảm giá) và canh chốt lời nếu thị trường tiến vào vùng kháng cự 990-1.000 điểm (đỉnh tháng 4,5/2019).

Chung quan điểm, CTCK Bảo Việt (BVSC) cho rằng sau khi thoát khỏi kênh xu hướng giảm kéo dài từ tháng 03-06/2019, chỉ số sẽ bước vào giai đoạn hồi phục đi lên với dạng “sideway-up” trong thời gian tới.

Với cái nhìn ngắn hạn hơn trên khung thời gian ngày, chỉ số vẫn đang duy trì khá tốt xu hướng tăng điểm với sự hỗ trợ từ các đường MA ngắn hạn đang hướng lên, còn các chỉ báo xu hướng tiếp tục duy trì trạng thái đi lên. Mặc dù vậy, xu hướng đi lên của thị trường dự kiến sẽ gặp phải lực cản từ vùng kháng cự 987-992 điểm trong những phiên kế tiếp. Tại đây, BVSC để ngỏ khả năng chỉ số có thể xuất hiện nhịp điều chỉnh và hình thành mặt bằng giá tích lũy trước khi tiếp tục quá trình tăng điểm ngắn hạn.

Trong kịch bản tích cực, thị trường vượt qua vùng kháng cự 987-992 điểm thì đích đến kế tiếp sẽ nằm tại vùng kháng cự tâm lý quanh 1000 điểm trong ngắn hạn. Nếu kịch bản điều chỉnh xảy ra, chỉ số dự kiến sẽ giảm về vùng hỗ trợ 966-972 điểm. Đây cũng là vùng điểm để các nhà đầu tư có tỷ trọng tiền mặt cao thực hiện giải ngân mới với tỷ trọng thấp hoặc mua lại các vị thế đã bán trong các phiên trước đó.

Minh Anh

Theo Trí thức trẻ

Tuần giao dịch 6-10/5: Tâm điểm đàm phán Mỹ - Trung, VN-Index tích lũy chờ cơ hội

CTCK BSC cho rằng diễn biến về tiến trình đám phán thương mại Trung- Mỹ dự kiến sẽ có kết quả chính thức vào hôm 10/5 cùng việc FED tiếp tục duy trì quan điểm giữ nguyên lãi suất trái ngược với kỳ vọng giảm lãi suất từ nhà đầu tư sẽ là yếu tố tác động lớn đến thị trường trong ngắn và trung hạn.

Tuần giao dịch đầu tháng 5 với 2 phiên giao dịch (2/5 và 3/5) diễn ra tương đối thận trọng. Chỉ số VN-Index chủ yếu biến động trong biên độ hẹp và kết thúc tuần tại 974,14 điểm, giảm nhẹ 0,56% so với tuần trước đó.

Thanh khoản thị trường đã có sự cải thiện với giá trị khớp lệnh bình quân HoSE đạt 2.637 tỷ đồng/phiên, tăng 11% so với tuần trước. Sự cải thiện về thanh khoản này có đóng góp không nhỏ từ hoạt động cơ cấu danh mục VFMVN30 ETF trong phiên cuối tuần.

Tuần qua, giao dịch trên thị trường có sự phân hóa khá mạnh theo KQKD quý 1. Các doanh nghiệp có KQKD tốt như FPT, PNJ, PVS, SAB vẫn thu hút dòng tiền khá tốt. Trong khi đó, BVH giảm sàn 2 phiên liên tiếp sau khi lượng hàng ESOP được giao dịch. Bên cạnh đó, các cổ phiếu được tăng tỷ trọng trong VN30 như VNM, MBB cũng tăng tốt. Ngược lại, các cổ phiếu bị giảm tỷ trọng như nhóm VinGroup có phần "hạ nhiệt".

Về giao dịch khối ngoại, trong 2 phiên giao dịch tuần qua họ đã mua ròng khoảng 100 tỷ trên toàn thị trường. Việc khối ngoại vẫn liên tiếp mua ròng thời gian qua (dù không quá mạnh như đầu năm) đã hỗ trợ không nhỏ cho tâm lý giới đầu tư. Trong đó, chứng chỉ quỹ VFMVN30 ETF vẫn được khối ngoại mua ròng 10 tỷ đồng.

Hoạt động phát hành của các quỹ ETF tuần qua chững lại đáng kể do ảnh hưởng của kỳ nghỉ lễ. Các quỹ ETF như VNM ETF, FTSE Vietnam ETF, iShare ETF đều không phát hành mới, trong khi lượng phát hành của VFMVN30 ETF là không nhiều.

Về diễn biến giá dầu, sau giai đoạn tăng nóng trong tháng 4, giá dầu đã có nhịp điều chỉnh tương đối và kết tuần tại 61,86 USD/thùng (WTI), giảm 2,7% so với trước giai đoạn nghỉ lễ. Tuy vậy, diễn biến nhóm cổ phiếu dầu khí nhìn chung vẫn khá tích cực nhờ kỳ vọng về các dự án lớn tái khởi động trong năm nay.

Đà giảm đang dần đến hồi kết?

Trong tuần giao dịch tiếp theo (6-10/5), sự chú ý của giới đầu tư sẽ hướng đến cuộc đàm phán thương mại Mỹ - Trung. Các vấn đề chỉnh của vòng đàm phán gôm các vấn đề sở hữu trí tuệ, chuyển giao công nghệ, các rào cản phi thuế quan hay nông nghiệp. Những diễn biến từ cuộc đàm phán này sẽ ảnh hưởng lớn tới biến động thị trường tài chính toàn cầu.

Trong nước, thông tin KQKD quý 1 đã đi đến hồi kết và tác động tới thị trường có lẽ sẽ không còn mạnh. Thay vào đó, sự chú ý của giới đầu tư sẽ hướng đến sự trở lại của dòng tiền mới, trong bối cảnh thị trường Việt Nam được kỳ vọng sẽ hút thêm vài trăm triệu USD khi được tăng tỷ trọng trong nhóm Frotier Markets ngay tháng 5 này.

Một vấn đề cần quan tâm hơn nữa là lạm phát. Tuy nhiên, theo đánh giá của CTCK Bảo Việt (BVSC), việc tăng giá điện sẽ không gây rủi ro quá lớn tới lạm phát tổng thể năm nay khi tỷ trọng nhóm hàng điện trong rổ tính CPI chỉ chiếm 3,5%. Bên cạnh đó, giá dầu trong giai đoạn cuối năm nay được dự báo sẽ khó tăng mạnh trong bối cảnh kinh tế toàn cầu tăng trưởng chậm lại và nguồn cung dầu đá phiến gia tăng. Từ đó, giá xăng mặc dù có tăng, nhưng cũng không quá đáng ngại đối với lạm phát năm nay.

Về diễn biến thị trường, sau giai đoạn tạo đỉnh tại vùng 1.015 điểm vào giữa tháng 3, VN-Index đã bước vào nhịp điều chỉnh kéo dài gần 2 tháng. Giai đoạn gần đây, VN-Index biến động trong biên độ khá hẹp với thanh khoản thấp cho thấy áp lực cung lúc này không còn quá lớn. Nếu không có biến động bất ngờ từ thế giới, nhiều khả năng xu hướng mới sẽ sớm được xuất hiện, phá vỡ mô hình "tam giác" lúc này.

Nhận định về xu hướng thị trường tuần sau, CTCK SHS cho rằng VN-Index có thể sẽ hồi phục trở lại với mục tiêu là vùng kháng cự trong khoảng 980-985 điểm (MA20-50). Những nhà đầu tư đã giảm tỷ trọng cổ phiếu trong các phiên hồi phục trước đó nên giữ vị thế quan sát trong tuần tới và chưa vội vàng giải ngân trở lại. Có thể cân nhắc tham gia trở lại nếu như MACD có sự giao cắt lên trên đường tín hiệu để hình thành pha tăng mới.

Trong khi đó, CTCK BSC cho rằng diễn biến về tiến trình đám phán thương mại Trung- Mỹ dự kiến sẽ có kết quả chính thức vào hôm 10/5 cùng việc FED tiếp tục duy trì quan điểm giữ nguyên lãi suất trái ngược với kỳ vọng giảm lãi suất từ nhà đầu tư sẽ là yếu tố tác động lớn đến thị trường trong ngắn và trung hạn.

Minh Anh

Theo Trí thức trẻ

Tuần 8-12/4: Tâm điểm cổ phiếu dầu khí, VN-Index thử thách lại vùng 1.000 điểm  Trong tuần giao dịch 8-12/4, thị trường sẽ gặp phải kháng cự mạnh tại vùng 990 - 1.000 điểm. Nhóm cổ phiếu dầu khí sẽ là tâm điểm thu hút dòng tiền trong bối cảnh giá dầu hồi phục mạnh cũng như kỳ vọng về các dự án lớn triển khai. Tuần giao dịch đầu tháng 4 diễn ra với nhịp hồi phục...

Trong tuần giao dịch 8-12/4, thị trường sẽ gặp phải kháng cự mạnh tại vùng 990 - 1.000 điểm. Nhóm cổ phiếu dầu khí sẽ là tâm điểm thu hút dòng tiền trong bối cảnh giá dầu hồi phục mạnh cũng như kỳ vọng về các dự án lớn triển khai. Tuần giao dịch đầu tháng 4 diễn ra với nhịp hồi phục...

Tin liên quan

Thị trường thuận lợi, nhưng không nhiều quỹ "chiến thắng" Index trong quý 1/2019

Thị trường thuận lợi, nhưng không nhiều quỹ "chiến thắng" Index trong quý 1/2019 Tuần giao dịch đầu tháng 4: Dòng tiền suy yếu, rủi ro thị trường vẫn ở mức cao?

Tuần giao dịch đầu tháng 4: Dòng tiền suy yếu, rủi ro thị trường vẫn ở mức cao? Tuần 18-22/3: VN-Index hướng tới vùng 1.025 điểm, điều chỉnh là cơ hội mua vào?

Tuần 18-22/3: VN-Index hướng tới vùng 1.025 điểm, điều chỉnh là cơ hội mua vào? Tuần giao dịch cuối tháng 2: Dòng tiền xoay vòng sang nhóm cổ phiếu chưa tăng, Vn-Index kiểm định mốc 1.000 điểm?

Tuần giao dịch cuối tháng 2: Dòng tiền xoay vòng sang nhóm cổ phiếu chưa tăng, Vn-Index kiểm định mốc 1.000 điểm? Tuần giao dịch cuối năm: "Nhà đầu tư nên tập trung vào các cổ phiếu riêng lẻ và không cần quá quan tâm đến chỉ số chung"

Tuần giao dịch cuối năm: "Nhà đầu tư nên tập trung vào các cổ phiếu riêng lẻ và không cần quá quan tâm đến chỉ số chung" Phiên 21/12: Review ETFs, khối ngoại bán ròng 340 tỷ trên toàn thị trường

Phiên 21/12: Review ETFs, khối ngoại bán ròng 340 tỷ trên toàn thị trường

Chứng khoán tuần 17-21/12: Chờ đợi diễn biến review ETFs và cuộc họp FED, Vn-Index tích lũy trong biên độ hẹp?

Chứng khoán tuần 17-21/12: Chờ đợi diễn biến review ETFs và cuộc họp FED, Vn-Index tích lũy trong biên độ hẹp? Tuần 3-7/12: Khối ngoại mua ròng 76 tỷ đồng, bất ngờ mua mạnh CCQ ETF

Tuần 3-7/12: Khối ngoại mua ròng 76 tỷ đồng, bất ngờ mua mạnh CCQ ETF Tin xấu qua đi, thị trường tiếp đà hồi phục trong tuần đầu tháng 12?

Tin xấu qua đi, thị trường tiếp đà hồi phục trong tuần đầu tháng 12? Tuần giao dịch cuối tháng 11: "Nín thở" chờ diễn biến hội nghị G20, Vn-Index tiếp tục đi ngang trong biên độ hẹp?

Tuần giao dịch cuối tháng 11: "Nín thở" chờ diễn biến hội nghị G20, Vn-Index tiếp tục đi ngang trong biên độ hẹp? Liên tục phát hành chứng chỉ quỹ, quy mô danh mục quỹ ETF nội VFMVN30 đã ngang ngửa FTSE Vietnam ETF

Liên tục phát hành chứng chỉ quỹ, quy mô danh mục quỹ ETF nội VFMVN30 đã ngang ngửa FTSE Vietnam ETF Chứng khoán ngày 12/4: GAS hì hục lội ngược dòng

Chứng khoán ngày 12/4: GAS hì hục lội ngược dòng Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10

Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10 Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26

Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26 Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49

Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49 Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28

Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28 Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02

Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02 Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20

Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20 Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34

Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34 Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00

Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00 Vụ cha 'trả thù' thay con ở VL: bạn học, vợ phanh phui sự thật, lộ biểu hiện lạ?03:42

Vụ cha 'trả thù' thay con ở VL: bạn học, vợ phanh phui sự thật, lộ biểu hiện lạ?03:42 Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03

Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03 Israel tiếp tục không kích, vô hiệu hóa sân bay thủ đô Yemen09:02

Israel tiếp tục không kích, vô hiệu hóa sân bay thủ đô Yemen09:02Tin đang nóng

Diễn viên Thái Hòa phim "Khi đàn chim trở về" bị liệt nửa người vì tai biến

Diễn viên Thái Hòa phim "Khi đàn chim trở về" bị liệt nửa người vì tai biến Double2T NS trẻ tuổi nhất hát ở lễ 30/4, lộ quá khứ 'cầm đầu' nhiều người?

Double2T NS trẻ tuổi nhất hát ở lễ 30/4, lộ quá khứ 'cầm đầu' nhiều người? Hết Trấn Thành tới Lý Hải đuối sức: Khi các ông hoàng đã hết chiêu

Hết Trấn Thành tới Lý Hải đuối sức: Khi các ông hoàng đã hết chiêu "Hoa hậu lùn nhất Việt Nam" rút lui khỏi showbiz hậu lấy chồng Tiến sĩ, biệt thự trải dài khắp cả nước

"Hoa hậu lùn nhất Việt Nam" rút lui khỏi showbiz hậu lấy chồng Tiến sĩ, biệt thự trải dài khắp cả nước Nam sinh 10 năm được bạn cõng đi học tốt nghiệp ĐH Bách Khoa loại Giỏi: "Hiếu sẽ cùng bố mẹ mình có mặt ở lễ trao bằng"

Nam sinh 10 năm được bạn cõng đi học tốt nghiệp ĐH Bách Khoa loại Giỏi: "Hiếu sẽ cùng bố mẹ mình có mặt ở lễ trao bằng" Mẹ vợ phát hiện chất lỏng màu đỏ rỉ ra từ tủ lạnh, mùi hôi thối kỳ lạ khi đến thăm con gái: "Tôi hét toáng, vội gọi cho con rể"

Mẹ vợ phát hiện chất lỏng màu đỏ rỉ ra từ tủ lạnh, mùi hôi thối kỳ lạ khi đến thăm con gái: "Tôi hét toáng, vội gọi cho con rể" Tình tiết mới về drama lục đục gia đình Beckham: Con dâu xuất thân nhà tỷ phú tổn thương vì bố mẹ chồng "toxic"?

Tình tiết mới về drama lục đục gia đình Beckham: Con dâu xuất thân nhà tỷ phú tổn thương vì bố mẹ chồng "toxic"?

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đắk Lắk tăng cường giám sát ổ dịch dại trên người

Sức khỏe

09:29:30 08/05/2025

Màn trình diễn hit 3 tỷ view tại Đại lễ 30/4 nhanh chóng đạt 1 trending, Võ Hạ Trâm có động thái đặc biệt

Nhạc việt

09:26:16 08/05/2025

Bí Đỏ tả thực cuộc sống với Vũ Cát Tường, netizen xót: Thương Tường quá, nhưng kệ nha...

Netizen

09:23:43 08/05/2025

Sơn Tùng M-TP đang toan tính điều gì?

Sao việt

09:20:01 08/05/2025

Luật sư lên tiếng, Kim Soo Hyun có khả năng vào tù hay không?

Sao châu á

09:16:17 08/05/2025

Google 'đá xoáy' thiết kế thanh camera của dòng iPhone 17

Thế giới số

09:10:35 08/05/2025

Garmin ra mắt thế hệ đồng hồ thông minh vívoactive 6 mới

Đồ 2-tek

08:50:04 08/05/2025

Cho vợ chồng con gái 600 triệu, trông cháu 6 năm nhưng "đổi lại" được 10 triệu của con rể cùng câu nói khiến tôi ngậm ngùi rời đi

Góc tâm tình

08:48:44 08/05/2025

'Thiên đường biển ngủ quên' trong xanh thấy đáy, cách Hà Nội hơn 5 tiếng đi xe

Du lịch

08:43:01 08/05/2025

Mật nghị Hồng y bầu Giáo hoàng dùng công nghệ 'triệt tiêu' công nghệ

Thế giới

08:41:18 08/05/2025

Mẹ nữ sinh Vĩnh Long nghi lén nhận 1 tỷ bồi thường, dân chứng kiến kể điều lạ?

Mẹ nữ sinh Vĩnh Long nghi lén nhận 1 tỷ bồi thường, dân chứng kiến kể điều lạ? Tài xế vụ nữ sinh Vĩnh Long sắp tỉnh, mẹ ruột đưa ra yêu cầu, Luật sư tung đòn

Tài xế vụ nữ sinh Vĩnh Long sắp tỉnh, mẹ ruột đưa ra yêu cầu, Luật sư tung đòn

Thu giữ 200 kg vàng trị giá 330 tỷ VND, hơn 200 tỷ tiền mặt và hàng loạt xe sang của một doanh nhân

Thu giữ 200 kg vàng trị giá 330 tỷ VND, hơn 200 tỷ tiền mặt và hàng loạt xe sang của một doanh nhân

Thiếu tướng công an nói về vụ nữ sinh tử vong ở Vĩnh Long

Thiếu tướng công an nói về vụ nữ sinh tử vong ở Vĩnh Long Nóng: Louis Vuitton lên tiếng vụ Lisa (BLACKPINK) mặc trang phục thêu hình mặt người ở vị trí nhạy cảm

Nóng: Louis Vuitton lên tiếng vụ Lisa (BLACKPINK) mặc trang phục thêu hình mặt người ở vị trí nhạy cảm Cục điều tra VKSND tối cao đến tận nhà làm việc với mẹ nữ sinh ở Vĩnh Long

Cục điều tra VKSND tối cao đến tận nhà làm việc với mẹ nữ sinh ở Vĩnh Long

Hình ảnh Đại Nghĩa và mẹ trước khi bà qua đời vì đột quỵ, tình trạng hiện tại của nam MC gây xót xa

Hình ảnh Đại Nghĩa và mẹ trước khi bà qua đời vì đột quỵ, tình trạng hiện tại của nam MC gây xót xa