TTCK Việt Nam: 20 năm và tương lai rộng mở

Hướng tới minh bạch, công khai từ thanh toán không dùng tiền mặt

Hướng tới minh bạch, công khai từ thanh toán không dùng tiền mặt Gieo những hạt giống tốt cho thị trường chứng khoán

Gieo những hạt giống tốt cho thị trường chứng khoánThị trường chứng khoán Việt Nam đã thực sự trở thành kênh huy động vốn trung và dài hạn cho nền kinh tế, tạo ra kênh huy động vốn hữu hiệu cho cả Chính phủ và khu vực tư nhân để phục vụ cho nhu cầu đầu tư, phát triển kinh tế.

Lãnh đạo Chính phủ và ngành tài chính khai trương phiên giao dịch đầu tiên năm 2019.

TTCK Phát triển mạnh sau gần 20 năm

Thị trường chứng khoán Việt Nam ra đời từ việc thành lập Ủy ban Chứng khoán Nhà nước vào ngày 28/11/1996, theo Nghị định số 75/1996/N-CP của Chính phủ.

Hai năm sau, ngày 11/7/1998, Trung tâm Giao dịch chứng khoán TP.HCM đã được thành lập với mục đích tổ chức, quản lý, điều hành việc mua bán chứng khoán, quản lý, điều hành hệ thống giao dịch chứng khoán, công bố các thông tin về hoạt động giao dịch chứng khoán.

ến ngày 28/7/2000, Trung tâm Giao dịch chứng khoán TP.HCM đã chính thức đi vào hoạt động và thực hiện phiên giao dịch đầu tiên với hai mã cổ phiếu là REE và SAM, đánh dấu một bước ngoặt lịch sử của thị trường chứng khoán Việt Nam.

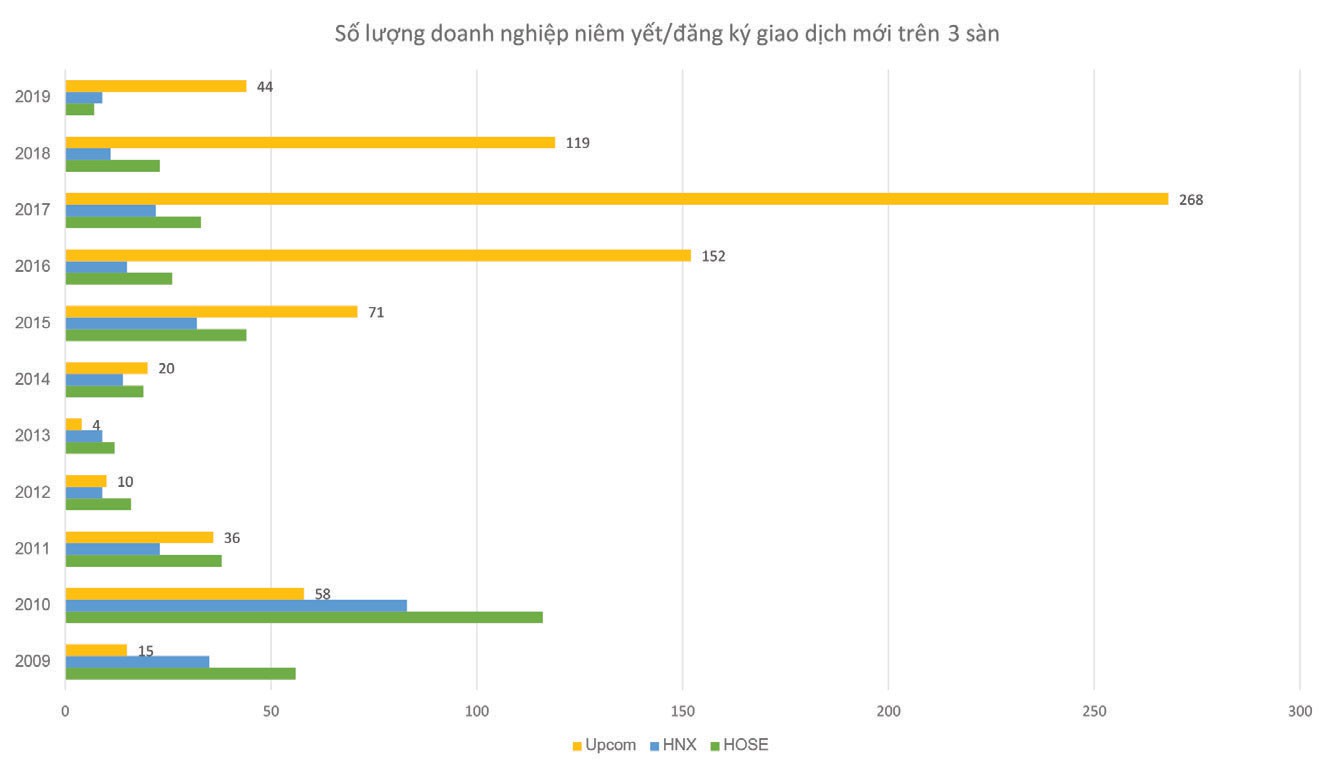

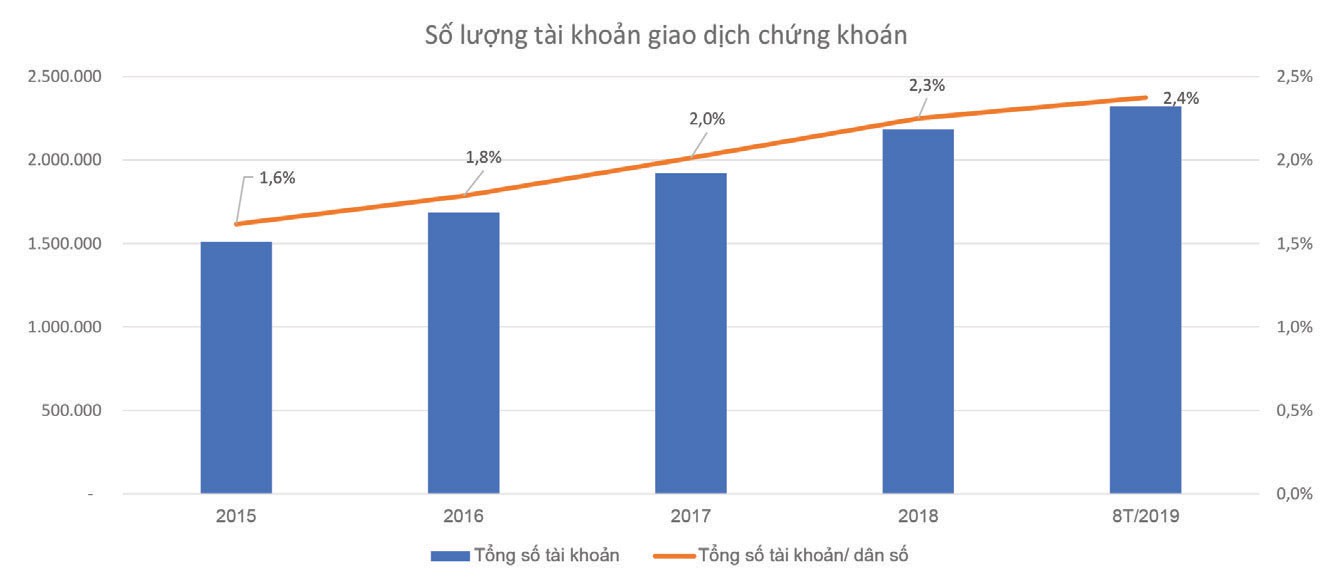

Trải qua 20 năm phát triển, đến nay, thị trường chứng khoán Việt Nam đã có sự phát triển mạnh mẽ, số lượng công ty niêm yết, đăng ký giao dịch trên hai sở giao dịch chứng khoán là 1.605 công ty, với khối lượng chứng khoán là 150 tỷ chứng khoán.

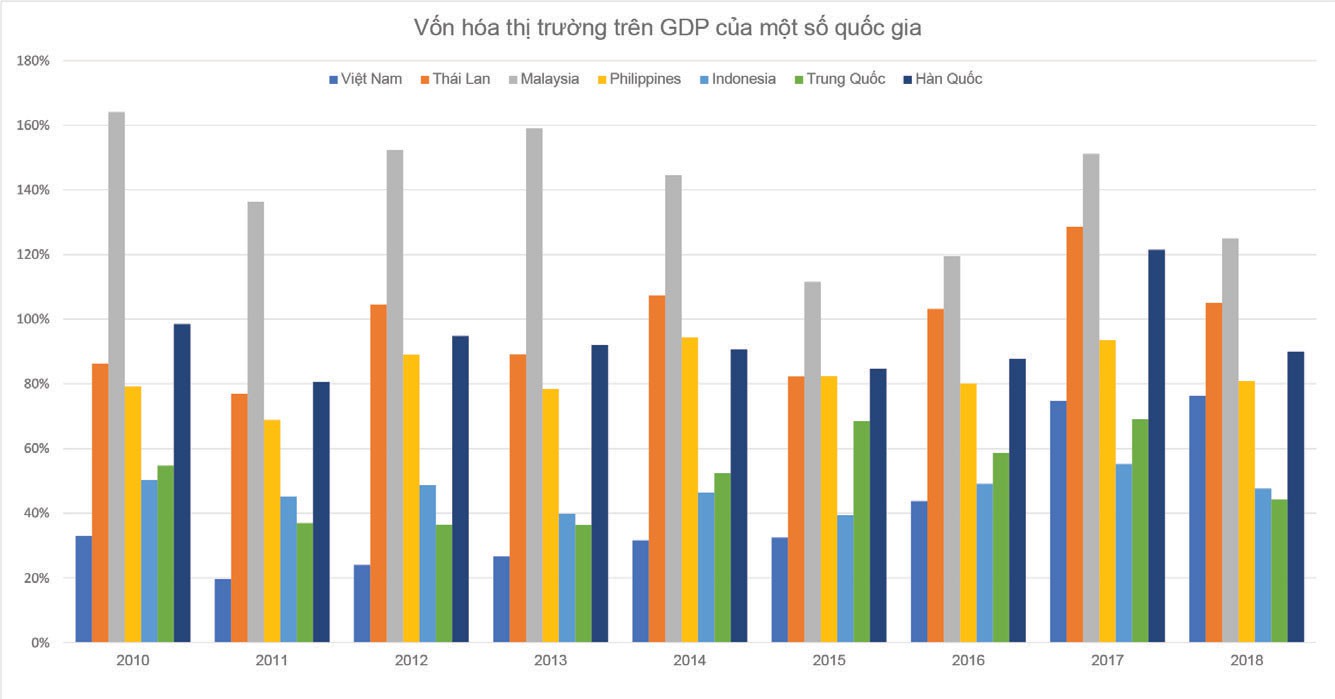

Mức vốn hóa của thị trường tính đến ngày 31/10/2019 đạt 5.686.846 tỷ đồng, chiếm 102,74% GDP, qua đó, thể hiện vai trò quan trọng của thị trường chứng khoán Việt Nam đối với nền kinh tế.

Cụ thể, thị trường chứng khoán đã giúp đẩy mạnh công tác cải cách, cổ phần hóa doanh nghiệp nhà nước, qua đó, góp phần tái cơ cấu, sắp xếp, đổi mới, phát triển và nâng cao hiệu quả hoạt động của doanh nghiệp nhà nước trong quá trình phát triển kinh tế – xã hội.

Cổ phần hóa doanh nghiệp nhà nước gắn với việc đưa cổ phiếu vào giao dịch trên thị trường chứng khoán không chỉ giúp chuyển đổi các doanh nghiệp sang mô hình hoạt động có tính tự chủ, linh hoạt, hướng tới hiệu quả, mà còn giúp nâng cao tính minh bạch trong hoạt động và quản trị, cũng như năng lực cạnh tranh của doanh nghiệp.

Tính đến ngày 20/10/2019, đã có 841 doanh nghiệp cổ phần hóa thực hiện niêm yết/đăng ký giao dịch trên hai sở giao dịch chứng khoán (HNX và HoSE).

Số lượng doanh nghiệp cổ phần hóa niêm yết là 314 doanh nghiệp, chiếm 43,7% tổng số doanh nghiệp niêm yết trên HNX và HOSE.

Số lượng doanh nghiệp cổ phần hóa đăng ký giao dịch là 527 doanh nghiệp, chiếm 61,7% tổng số doanh nghiệp đăng ký giao dịch trên HNX.

Tính chung cả hai thị trường niêm yết và đăng ký giao dịch cổ phiếu, các doanh nghiệp cổ phần hóa chiếm trên 1/2 số doanh nghiệp đã niêm yết, đăng ký giao dịch của toàn thị trường.

Các đợt chào bán cổ phần lần đầu của các doanh nghiệp gắn với niêm yết/đăng ký giao dịch thu hút nhiều nhà đầu tư trong và ngoài nước, nhất là các nhà đầu tư tổ chức lớn.

Sự tham gia của các doanh nghiệp cổ phần hóa tăng sức hấp dẫn của thị trường chứng khoán, thúc đẩy quy mô, hoạt động giao dịch của thị trường, giúp quy mô thị trường chứng khoán sớm vượt mục tiêu 70% GDP vào năm 2020 đề ra trong Chiến lược phát triển thị trường chứng khoán Việt Nam giai đoạn 2011 – 2020.

iều này cho thấy tính đúng đắn, hiệu quả của chủ trương gắn cổ phần hóa doanh nghiệp với thị trường chứng khoán của Chính phủ.

Tính chung 10 tháng đầu năm 2019, tổng giá trị huy động qua thị trường chứng khoán ước đạt 251.000 tỷ đồng, trong đó Chính phủ huy động 178.000 tỷ đồng và doanh nghiệp huy động được 73.000 tỷ đồng.

Thị trường chứng khoán đang bắt đầu song hành với thị trường tín dụng, bổ sung hỗ trợ cho nhau để giải quyết bài toán về nguồn vốn tổng thể cho tăng trưởng kinh tế.

Trong đó, thị trường tín dụng tập trung xử lý nhu cầu vốn ngắn hạn đến trung hạn và thị trường chứng khoán tập trung xử lý nhu cầu về vốn từ trung hạn đến dài hạn.

Sự chuyển dịch trong cơ cấu vốn cho đầu tư phát triển đã bắt đầu phát huy tác dụng giúp nguồn lực tài chính của quốc gia được phân bổ một cách hiệu quả hơn và góp phần giảm thiểu rủi ro cho hệ thống tín dụng ngân hàng.

Video đang HOT

Hình thức huy động vốn của doanh nghiệp cũng được mở rộng, không chỉ dừng lại ở thị trường cổ phiếu mà còn được mở rộng sang thị trường trái phiếu.

Việc huy động vốn trên thị trường chứng khoán giúp doanh nghiệp tăng quy mô vốn điều lệ của mình, đa dạng hóa nguồn vốn huy động, nâng cao hiệu quả sử dụng vốn và hoạt động sản xuất – kinh doanh.

Bên cạnh đó, thị trường chứng khoán Việt Nam đã khẳng định được vai trò trong việc điều tiết và ổn định kinh tế vĩ mô, góp phần quan trọng vào việc cải thiện tính công khai, minh bạch của cả nền kinh tế.

Nhiều chuẩn mực về quản trị doanh nghiệp, công bố thông tin, chế độ báo cáo của doanh nghiệp niêm yết đã được Chính phủ ghi nhận và cho áp dụng rộng rãi trong khối doanh nghiệp nhà nước và cộng đồng doanh nghiệp nói chung.

Chất lượng về quản trị doanh nghiệp cũng như độ tin cậy của hệ thống báo cáo tài chính trong những năm gần đây đã cải thiện đáng kể. Một thị trường chứng khoán minh bạch hơn đã góp phần cải thiện môi trường đầu tư của Việt Nam, thu hút sự quan tâm của các nhà đầu tư trong nước và quốc tế.

Còn nhiều thách thức

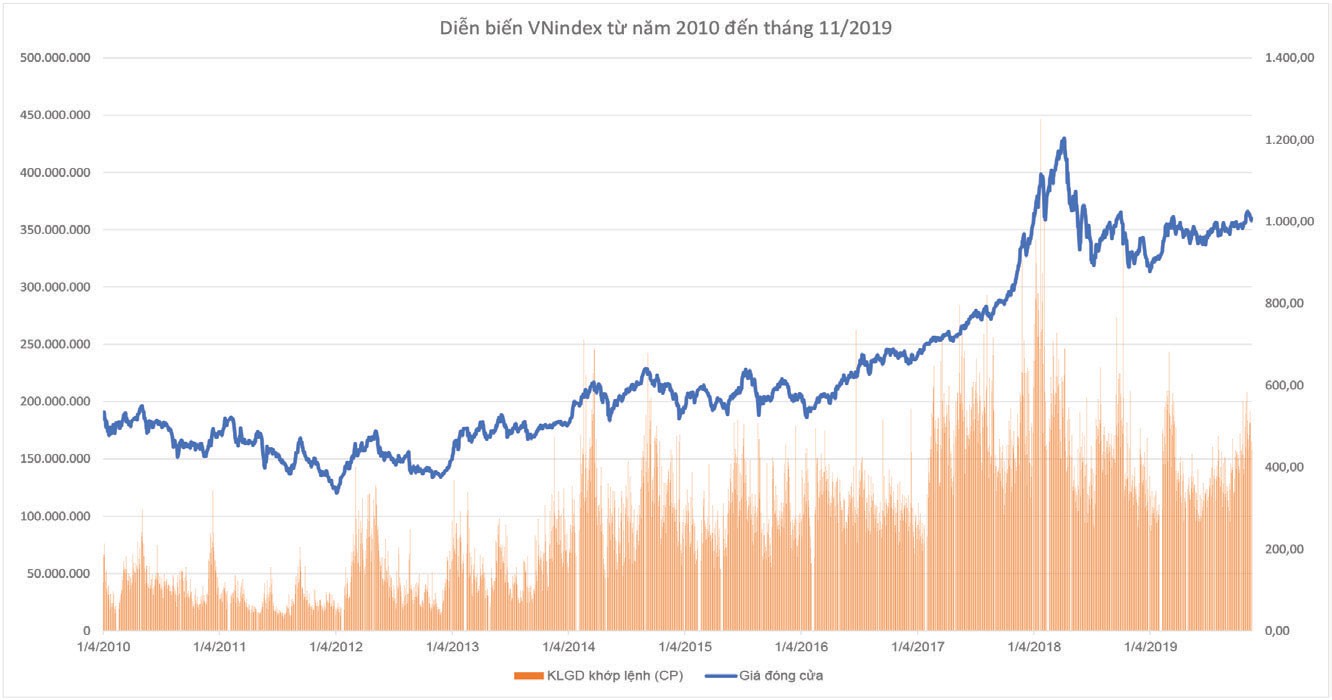

Sau 20 năm hình thành và phát triển, thị trường chứng khoán Việt Nam đã trở thành kênh huy động vốn trung và dài hạn không thể thiếu cho hoạt động sản xuất – kinh doanh, thúc đẩy phát triển kinh tế. Tuy nhiên, việc phát triển thị trường chứng khoán Việt Nam trong thời gian tới còn có những khó khăn, thách thức cần phải vượt qua, cụ thể như sau:

Một là, thị trường cổ phiếu sẽ tiếp tục phát triển về cả quy mô và thanh khoản, nhưng chưa thực sự bền vững.

Các chỉ số (VN-Index, VN30-Index…) có thể có biến động bất thường với tần suất dày trong những giai đoạn nhất định.

Thị trường chịu sự tác động khá lớn từ tình hình chính trị, kinh tế, tài chính quốc tế trong thời gian vừa qua và dự báo sẽ tiếp tục chịu ảnh hưởng trong thời gian tới cùng với những diễn biến khó lường của chiến tranh thương mại toàn cầu, hay những bất ổn từ mối quan hệ căng thẳng của tình hình địa chính trị thế giới và khu vực.

Thanh khoản thị trường chứng khoán có thể tiếp tục đối mặt khó khăn trong tương lai gần.

Hai là, thị trường trái phiếu doanh nghiệp mặc dù phát triển nhanh nhưng quy mô vẫn còn nhỏ, thanh khoản còn hạn chế, các doanh nghiệp vẫn chủ yếu vay vốn tín dụng ngân hàng, thay vì phát hành trái phiếu để huy động vốn phục vụ sản xuất – kinh doanh.

Ba là, thị trường chứng khoán phái sinh cũng đang phát triển với tốc độ nhanh, nhưng quy mô vẫn còn chưa xứng với tiềm năng, hàng hóa còn chưa đa dạng, chưa đủ sức hấp dẫn các nhà đầu tư lớn, đặc biệt là các nhà đầu tư chuyên nghiệp, nhà đầu tư tổ chức nước ngoài.

Các nhà đầu tư tham gia thị trường chứng khoán phái sinh chủ yếu là nhà đầu tư cá nhân (chiếm hơn 99%), hoạt động phòng vệ rủi ro còn chưa được chú trọng, chủ yếu tập trung vào hoạt động đầu tư tìm kiếm lợi nhuận ngắn hạn.

Bốn là, hoạt động tái cấu trúc các công ty chứng khoán và công ty quản lý quỹ vẫn được triển khai theo lộ trình, tuy nhiên có sự phân hóa mạnh trong các tổ chức kinh doanh chứng khoán. Quy mô tài chính của một số tổ chức kinh doanh chứng khoán hiện thấp so với quy mô thị trường và trong khu vực.

Năm là, tính minh bạch trên thị trường vẫn cần tiếp tục được cải thiện. Một số công ty đại chúng vẫn chưa chủ động trong việc công khai các thông tin về tình hình hoạt động, sử dụng vốn, quản trị công ty; số liệu tại báo cáo tài chính còn có sai sót.

Chất lượng quản trị công ty trên thị trường chứng khoán Việt Nam còn chưa đạt so với mặt bằng chung của trong khu vực.

Nhiều doanh nghiệp trên thị trường, kể cả doanh nghiệp niêm yết có quy mô lớn mới chỉ dừng lại ở mức tuân thủ các quy định, mà chưa thực sự chủ động hướng tới việc cải thiện chất lượng quản trị công ty để nâng cao hiệu quả hoạt động của doanh nghiệp, đảm bảo quyền lợi cho các cổ đông.

Sáu là, cơ sở nhà đầu tư cần phải tiếp tục cải thiện, số lượng nhà đầu tư trên thị trường chứng khoán chiếm khoảng 2,2% tổng dân số của Việt Nam.

ây là mức khá thấp so với các quốc gia trong khu vực. Bên cạnh đó, nhà đầu tư cá nhân vẫn là đối tượng chiếm đa số trên thị trường cổ phiếu, các nhà đầu tư tổ chức chiếm tỷ lệ nhỏ.

Cơ sở nhà đầu tư trên thị trường trái phiếu cũng chưa đa dạng, thiếu vắng nhà đầu tư dài hạn có tiềm lực tài chính mạnh như các quỹ hưu trí, các quỹ đầu tư, sự tham gia của nhà đầu tư nước ngoài còn hạn chế.

Tâm lý nhà đầu tư vẫn còn khá thận trọng với xu hướng thị trường hiện nay.

Bảy là, công tác nâng hạng thị trường chứng khoán đang được tích cực triển khai nhưng vẫn còn nhiều vấn đề cần được cải thiện, như tỷ lệ sở hữu nước ngoài, thị trường ngoại hối, công bố thông tin bằng tiếng Anh.

Trong đó, điểm mấu chốt là nhà đầu tư nước ngoài gặp khó khăn trong việc tiếp cận các thông tin về doanh nghiệp cũng như các thông tin chính sách, các quy định pháp luật không chỉ trong lĩnh vực chứng khoán, mà còn cả các lĩnh vực khác có liên quan.

Tám là, vẫn có dấu hiệu thao túng, nội gián trên thị trường. Tuy nhiên, việc kiểm tra, làm rõ các hành vi vi phạm này còn hạn chế, gặp nhiều khó khăn do Ủy ban Chứng khoán Nhà nước không có thẩm quyền yêu cầu các cơ quan, đối tượng, cá nhân cung cấp thông tin (về dòng tiền, thông tin liên quan đến đối tượng nghi vấn), triệu tập đối tượng liên quan đến làm việc.

Cơ quan quản lý thị trường còn khó khăn trong việc xác định chính xác mức độ nghiêm trọng và hậu quả để làm căn cứ truy cứu trách nhiệm hình sự.

Chín là, nhiều tập đoàn tài chính ngày càng phát triển về quy mô và mức độ phức tạp, hoạt động trải rộng trên tất cả các lĩnh vực chứng khoán, ngân hàng, bảo hiểm.

Từ đó, công tác quản lý giám sát ngày càng phức tạp, đòi hỏi phải có sự phối hợp chặt chẽ hiệu quả giữa các cơ quan quản lý nhà nước chuyên ngành để vừa đảm bảo thị trường phát triển nhanh, bền vững, ổn định vừa hiệu quả, không tạo thêm nhiều chi phí tuân thủ cho các tổ chức tài chính trên thị trường.

Mười là, sự phát triển nhanh, sâu và rộng của công nghệ tài chính (Fintech) mặc dù tạo ra rất nhiều cơ hội để phát triển thị trường chứng khoán hiệu quả hơn, phục vụ được nhiều khách hàng hơn với chi phí thấp hơn, nhưng cũng mang tới nhiều rủi ro, thách thức mà cơ quan quản lý và thị trường phải đối mặt, đặc biệt là các rủi ro đổ vỡ hệ thống, rủi ro mô hình kinh doanh, rủi ro an ninh mạng…

ịnh hướng phát triển trong thời gian tới

ể thị trường chứng khoán tiếp tục phát triển ổn định, bền vững, đảm bảo hoạt động hiệu quả, minh bạch, trở thành kênh huy động vốn trung và dài hạn quan trọng của nền kinh tế, cần tập trung thực hiện các giải pháp trọng tâm như sau:

Thứ nhất, dự thảo các nghị định và văn bản hướng dẫn thi hành Luật Chứng khoán sửa đổi (vừa được Quốc hội thông qua) theo hướng đơn giản hóa về điều kiện và hồ sơ phát hành, gắn với tăng cường nghĩa vụ công bố thông tin của tổ chức phát hành; rút ngắn quy trình chấp thuận niêm yết, phát hành, giao dịch chứng khoán để thúc đẩy các doanh nghiệp huy động vốn và các nhà đầu tư tham gia thị trường chứng khoán.

Thứ hai, đẩy mạnh quá trình hợp nhất hai sở giao dịch chứng khoán theo ề án “Thành lập Sở Giao dịch chứng khoán Việt Nam” được phê duyệt theo Quyết định số 32/Q-TTg ngày 7/01/2019 của Thủ tướng Chính phủ.

Thứ ba, nỗ lực triển khai các giải pháp tái cấu trúc thị trường chứng khoán theo ề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025″, được phê duyệt tại Quyết định số 242/Q-TTg ngày 28/2/2019 của Thủ tướng Chính phủ, hướng tới cơ cấu hợp lý, cân bằng giữa thị trường tiền tệ và thị trường vốn, giữa thị trường cổ phiếu và trái phiếu, giữa thị trường trái phiếu chính phủ và trái phiếu doanh nghiệp.

Thứ tư, khơi thông dòng vốn trong nước và nước ngoài thông qua các giải pháp nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi trên bảng xếp hạng MSCI và FTSE Rusell; xây dựng chính sách hướng dẫn các doanh nghiệp FDI lên niêm yết và huy động vốn trên thị trường chứng khoán, đơn giản các thủ tục thu hút các nhà đầu tư tổ chức lớn tham gia thị trường; thu hút các nhà đầu tư chiến lược nước ngoài.

Thứ năm, tiếp tục đẩy mạnh công tác cổ phần hóa, thoái vốn của các doanh nghiệp nhà nước gắn với việc niêm yết và đăng ký giao dịch; áp dụng phương thức dựng sổ trong thực hiện cổ phần hóa các doanh nghiệp nhà nước; tăng cường kiểm tra, giám sát về tính minh bạch các thông tin trong báo cáo tài chính của các công ty đại chúng về vấn đề sử dụng vốn, công bố thông tin và quản trị công ty.

Thứ sáu, tiếp tục triển khai các sản phẩm mới cho thị trường theo kế hoạch, lộ trình đã được phê duyệt.

Thứ bảy, tăng cường kỷ cương, kỷ luật thị trường, bảo đảm duy trì sự ổn định và phát triển bền vững của thị trường chứng khoán.

Thứ tám, nghiên cứu áp dụng công nghệ tài chính (Fintech) trên thị trường chứng khoán, đảm bảo cân bằng giữa mục tiêu phát triển nhanh với việc áp dụng công nghệ tiên tiến và mục tiêu an toàn ổn định thị trường qua giảm thiểu rủi ro đổ vỡ hệ thống.

Là cơ quan báo chí ra đời và đồng hành ngay từ thời điểm ra đời của thị trường chứng khoán vào năm 2000, Báo ầu tư Chứng khoán là một trong những cơ quan báo chí thường xuyên có dung lượng thông tin lớn phản ánh đa chiều, phong phú về hoạt động của thị trường chứng khoán.

Trong thời gian qua, Báo đã có sự hợp tác tích cực, hiệu quả với các cơ quan quản lý nói chung, Ủy ban Chứng khoán Nhà nước nói riêng, cũng như các bên tham gia thị trường.

Thông tin phản ánh của Báo đã thể hiện tiếng nói đa chiều của cơ quan quản lý, doanh nghiệp và nhà đầu tư, những thông điệp, chính sách của cơ quan quản lý được kịp thời chuyển tải tới các thành viên thị trường, tạo sự đồng thuận trong một nỗ lực phát triển thị trường chứng khoán minh bạch, hiệu quả, bền vững.

ồng thời, thông qua Báo ầu tư Chứng khoán, mà các kiến nghị, đề xuất từ phía doanh nghiệp, công chúng đầu tư đã được Ủy ban Chứng khoán Nhà nước tiếp thu để kịp thời nghiên cứu, sửa đổi cơ chế nhằm tạo thuận lợi cho các bên tham gia thị trường, giúp thị trường phát triển lành mạnh, minh bạch.

Ủy ban Chứng khoán Nhà nước mong muốn tiếp tục nhận được sự đồng hành, chia sẻ của Báo trong việc chuyển tải thông tin đến thị trường, qua đó góp phần thúc đẩy thị trường chứng khoán Việt Nam phát triển ngày càng minh bạch, chuyên nghiệp, lành mạnh và bền vững, để thị trường chứng khoán sớm trở thành kênh tài trợ vốn trung và dài hạn chủ lực cho nền kinh tế như thông lệ các nước.

Theo Tinnhanhchungkhoan.vn

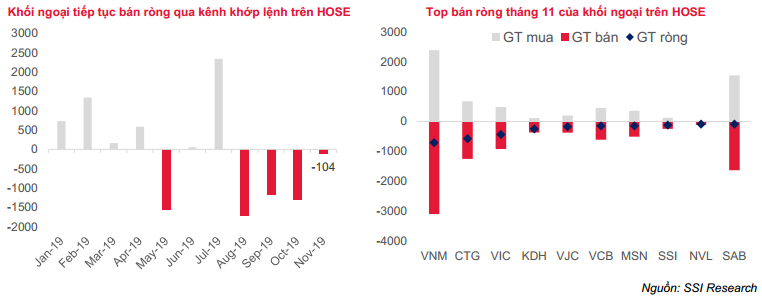

Khối ngoại liên tục rút vốn khỏi TTCK Việt Nam, vì sao?

Tháng 11 năm 2019, khối ngoại tiếp tục rút vốn khỏi thị trường chứng khoán Việt Nam. Những diễn biến khó lường về tình chính trị thế giới, cũng như các quy định về mức trần tỷ lệ sở hữu của nhà đầu tư ngoại được cho là những nguyên nhân chính khiến nhà đầu tư nước ngoài e dè hơn với việc đầu tư cổ phiếu tại Việt Nam.

Nhà đầu tư ngoại bán ròng suốt 4 tháng qua trên thị trường chứng khoán (Nguồn: Internet)

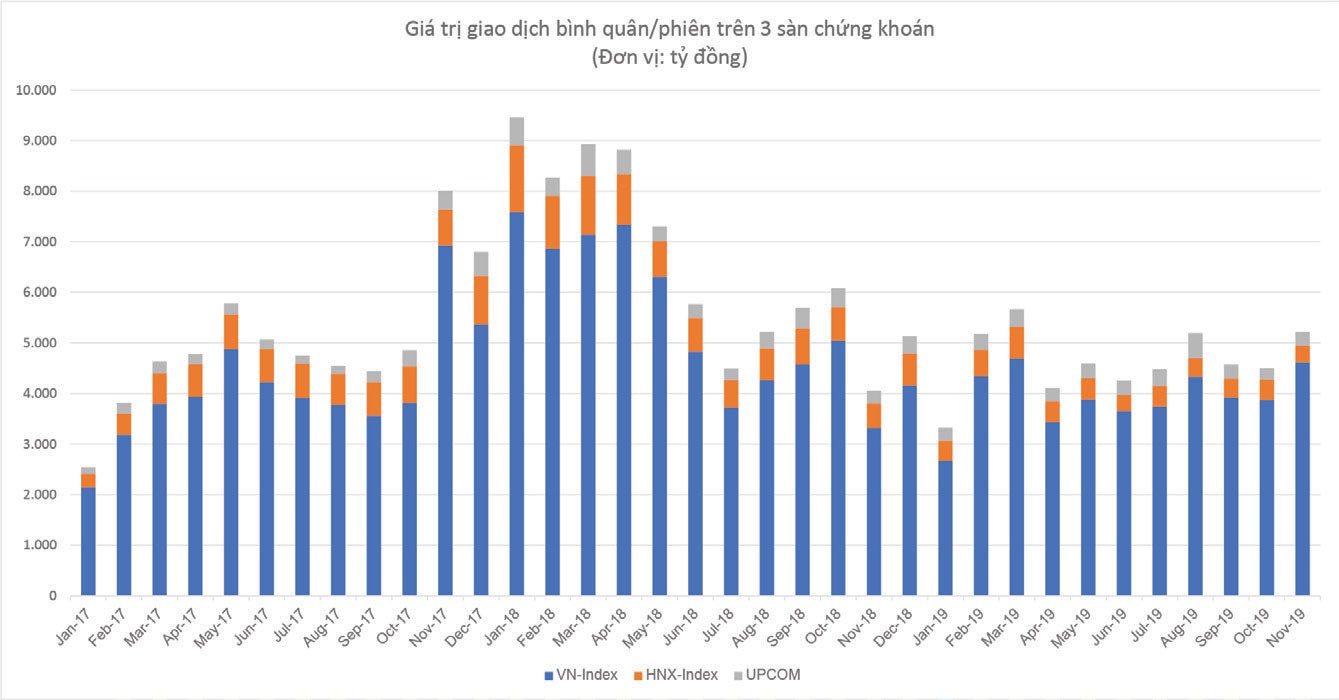

Theo báo cáo mới đây của SSI Research, tính trong tháng 11, nhà đầu tư nước ngoài (NĐTNN) bán ròng 104 tỷ đồng qua kênh khớp lệnh trên HOSE, tương ứng với tháng thứ 4 liên tiếp bán ròng.

Tính thêm kênh thỏa thuận, khối ngoại đã bán ròng 1,06 nghìn tỷ đồng trên HOSE. Nhiều cổ phiếu vốn hóa lớn, tăng giá nhiều trong tháng 9 và 10 đã quay đầu giảm giá mạnh trong tháng 11, kéo theo sự giảm điểm của VNindex. Có thể kể đến những cái tên như: VNM của Công ty Cổ phần Sữa Việt Nam; VCB của Ngân hàng Thương mại Cổ phần (TMCP) Vietcombank; CTG của Ngân hàng TMCP Công Thương Việt Nam...

SSI cho biết, trong khi thời gian trước đây, các đợt tăng mạnh của thị trường chứng khoán Việt Nam đều được hỗ trợ bởi dòng vốn từ các quỹ ETF; Thì thời gian gần đây, kể cả khi các quỹ ETF ghi nhận mức tăng trưởng về vốn, nhà đầu tư nước ngoài vẫn bán ròng trên thị trường và Vnindex cũng không có nhiều khởi sắc.

Khối ngoại bán ròng trên HOSE (Nguồn: SSI Research)

Làn sóng rút vốn tại thị trường cổ phiếu trên toàn cầu

Việc nhà đầu tư ngoại e dè với việc đầu tư cổ phiếu của Việt Nam trong thời gian qua cũng có thể đến từ diễn biến chung của nền kinh tế toàn cầu. Số liệu của SSI Research trong một báo cáo cho thấy, 11 tháng kể từ tháng 12/2018 đến tháng 10/2019, đã có 277 tỷ USD rút khỏi các quỹ đầu tư cổ phiếu. Cùng thời gian này, các quỹ đầu tư trái phiếu có dòng tiền trở lại khoảng 372 tỷ USD.

Ngoài trái phiếu, nhà đầu tư toàn cầu cũng tập trung sự chú ý vào các kênh an toàn hơn là vàng và các đồng tiền phòng vệ.

Thời gian gần đây, thị trường cũng bắt đầu ghi nhận sự trở lại của dòng tiền với cổ phiếu. Nguyên nhân chính được cho ra là bởi làn sóng cắt giảm lãi suất toàn cầu. Bên cạnh đó là một số những tín hiệu khả quan từ diễn biến của chuộc chiến thương mại Mỹ và Trung Quốc.

Tuy nhiên, phía SSI vẫn nhận định, tín hiệu đảo chiều dòng vốn là điều rất dễ xảy ra. Mỹ và Trung Quốc đã tiến gần hơn tới một thỏa thuận thương mại mới, tuy nhiên mối quan hệ giữa hai nước liên tục phát ra những tín hiệu khó lường, dễ ảnh hưởng đến tâm lý của các nhà đầu tư.

Khối ngoại e dè vì phí giao dịch cao và khó mua số lượng cổ phần lớn

Số liệu từ Bloomberg cho thấy, từ tháng 1/2019 đến nay, nhà đầu tư nước ngoài đã rót 230 triệu USD vào thị trường chứng khoán Việt Nam, con số này thấp hơn đáng kể so với 2 năm trước. Khối lượng giao dịch trên thị trường chứng khoán cũng đang ở mức thấp so với nhiều quốc gia Đông Nam Á, ngay cả với những cổ phiếu có giá trị vốn hóa lớn.

Khối lượng giao dịch trên thị trường chứng khoán của Việt Nam tại các công ty lớn trong 6 tháng qua thấp hơn hẳn so với các thị trường khác (Nguồn: Bloomberg)

Bloomberg cho rằng NĐTNN dù đánh giá cao cơ hội đầu tư vào thị trường chứng khoán Việt Nam, nhưng vẫn e dè là bởi những rào cản liên quan đến mức trần tỷ lệ sở hữu của nhà đầu tư ngoại. "Nới room" cho nhà đầu tư nước ngoài cũng là vấn đề mà Chính phủ đặc biệt quan tâm trong thời gian qua, tuy nhiên vẫn chưa đạt được kết quả như mong đợi.

Nhà quản lý cấp cao về chứng khoán Châu Á Thái Bình Dương tại BNP Paribas Asset Management ở Hồng Kông, ông Felix Lam cho biết ông không mua cổ phiếu Việt Nam vì khối lượng quá thấp. "Mọi việc trở nên dễ dàng hơn nếu nhà nước dẫn dần giảm sở hữu", ông Felix Lam nhận định.

Chi phí thực hiện giao dịch trên thị trường chứng khoán Việt Nam cũng được đánh giá đang ở mức cao. Điều này đi kèm với việc không thể mua được lượng cổ phần lớn như mong muốn đã khiến cho nhiều NĐTNN e dè với thị trường chứng khoán trong nước.

Bloomberg cũng chỉ ra rằng sự kỳ vọng của nhà đầu tư ngoại về quá trình tư nhân hóa doanh nghiệp của Việt Nam đang giảm dần. Mặc dù Chính phủ đã có một số tuyên bố liên quan đến việc đẩy nhanh quá trình tư nhân hóa, tuy nhiên tốc độ chưa đạt được như kỳ vọng.

Trong 11 tháng đầu năm 2019, tiền thu về từ việc bán cổ phần của các doanh nghiệp nhà nước chỉ đạt 147 triệu USD, chỉ tương đương với 32% giá trị năm ngoái. Bộ Tài chính Việt Nam cho biết nguyên do là bởi sự thiếu vắng các đợt thoái vốn tại các công ty lớn.

Bloomberg cho rằng mục tiêu thoái vốn Nhà nước 60 nghìn tỷ đồng của Việt Nam trong giai đoạn 2017 và 2020 có thể sẽ không thực hiện được./.

Theo viettimes.vn

Nhà đầu tư ngoại liên tục rút vốn khỏi TTCK Việt Nam, vì sao?  Tháng 11 năm 2019, khối ngoại tiếp tục rút vốn khỏi thị trường chứng khoán Việt Nam. Những diễn biến khó lường về tình chính trị thế giới, cũng như các quy định về mức trần tỷ lệ sở hữu của nhà đầu tư ngoại được cho là những nguyên nhân chính khiến nhà đầu tư nước ngoài e dè hơn với việc...

Tháng 11 năm 2019, khối ngoại tiếp tục rút vốn khỏi thị trường chứng khoán Việt Nam. Những diễn biến khó lường về tình chính trị thế giới, cũng như các quy định về mức trần tỷ lệ sở hữu của nhà đầu tư ngoại được cho là những nguyên nhân chính khiến nhà đầu tư nước ngoài e dè hơn với việc...

Tin liên quan

20 năm nữa, Việt Nam sẽ có nền chứng khoán hoàn thiện

20 năm nữa, Việt Nam sẽ có nền chứng khoán hoàn thiện Thị trường chứng khoán Việt Nam: Những nút thắt cần sớm tháo gỡ

Thị trường chứng khoán Việt Nam: Những nút thắt cần sớm tháo gỡ Nhà đầu tư tổ chức còn phân vân 5 vấn đề

Nhà đầu tư tổ chức còn phân vân 5 vấn đề Tìm quy luật vận động của thị trường chứng khoán tháng 12

Tìm quy luật vận động của thị trường chứng khoán tháng 12 Giá cổ phiếu rẻ, nhà đầu tư ngoại vẫn "giữ tiền"

Giá cổ phiếu rẻ, nhà đầu tư ngoại vẫn "giữ tiền" Tiến tới giao dịch "Hợp đồng Quyền" chọn thị trường chứng khoán phái sinh

Tiến tới giao dịch "Hợp đồng Quyền" chọn thị trường chứng khoán phái sinh

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Vợ cũ sao Vbiz gây phẫn nộ vì nghi móc mỉa Hoa hậu Khánh Vân, Vũ Cát Tường và vợ "ngồi không cũng dính đạn"

Vợ cũ sao Vbiz gây phẫn nộ vì nghi móc mỉa Hoa hậu Khánh Vân, Vũ Cát Tường và vợ "ngồi không cũng dính đạn" Mẹ Từ Hy Viên lộ bản chất thật, tham đến mức này?

Mẹ Từ Hy Viên lộ bản chất thật, tham đến mức này? Nhan sắc gây sốc của Triệu Vy

Nhan sắc gây sốc của Triệu Vy Đến lượt Park Bom (2NE1) đáp trả Lee Min Ho: "Phía anh ấy yêu cầu tôi làm những điều này..."

Đến lượt Park Bom (2NE1) đáp trả Lee Min Ho: "Phía anh ấy yêu cầu tôi làm những điều này..." Sốc với ngoại hình nặng 100kg của Hoa hậu đáng thương nhất showbiz

Sốc với ngoại hình nặng 100kg của Hoa hậu đáng thương nhất showbiz Sao nam Vbiz gây sốc khi đăng hiện trường tai nạn kinh hoàng: Ô tô lăn nhiều vòng, rơi xuống vực sâu 40m, đội cứu hộ bất lực

Sao nam Vbiz gây sốc khi đăng hiện trường tai nạn kinh hoàng: Ô tô lăn nhiều vòng, rơi xuống vực sâu 40m, đội cứu hộ bất lực Xét xử lưu động vụ 'thổi' đất đấu giá 30 tỷ đồng/m2 ở Hà Nội

Xét xử lưu động vụ 'thổi' đất đấu giá 30 tỷ đồng/m2 ở Hà Nội Cặp đôi Hoa ngữ là "thần" của ngôn tình hiện đại: Nhà gái đẹp nhất Cbiz, bị đồn phim giả tình thật còn có con

Cặp đôi Hoa ngữ là "thần" của ngôn tình hiện đại: Nhà gái đẹp nhất Cbiz, bị đồn phim giả tình thật còn có conTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tai nạn hy hữu, người đàn ông tử vong do lốp ô tô văng trúng

Tin nổi bật

00:25:59 22/02/2025

Georgia từng được đề nghị trở thành "mặt trận thứ 2" chống Nga

Thế giới

00:19:40 22/02/2025

Sáp thơm gây ô nhiễm không khí ngang với động cơ ô tô

Lạ vui

00:13:14 22/02/2025

Hơn 20 năm qua, vợ biết tôi không yêu nhưng vẫn không chấp nhận ly hôn

Góc tâm tình

00:10:12 22/02/2025

HLV Mai Đức Chung trở lại ĐT nữ Việt Nam ở tuổi 75, đứng số 1 thế giới

Sao thể thao

23:58:31 21/02/2025

Với 10 năm nội trợ, xin khẳng định: 5 mẹo này sẽ giúp bạn tiết kiệm cả sức lẫn tiền

Netizen

23:57:01 21/02/2025

6 thói xấu khiến ngôi nhà giống "bãi rác", giàu đến mấy cũng vẫn có cảm giác "rẻ tiền"

Sáng tạo

23:54:57 21/02/2025

Tội ác của kẻ tạt axit 4 cấp trên vì bị nhắc nhở

Pháp luật

23:42:13 21/02/2025

Phim của Song Hye Kyo bùng nổ MXH Việt, gây tranh cãi gay gắt vẫn càn quét phòng vé

Hậu trường phim

23:38:49 21/02/2025

Phim Trung Quốc nhồi nhét cảnh quấy rối phụ nữ, bị chỉ trích khắp MXH: Nữ chính 6 lần gặp biến thái gây phẫn nộ

Phim châu á

23:34:06 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân