Trung Quốc sẽ không bán tháo trái phiếu Mỹ?

Phải vượt qua khuôn khổ pháp lý

Phải vượt qua khuôn khổ pháp lý Bộ Công thương lưu ý “sống còn” cho doanh nghiệp xuất khẩu sang Benin

Bộ Công thương lưu ý “sống còn” cho doanh nghiệp xuất khẩu sang BeninTrung Quốc giảm tỷ lệ dự trữ trái phiếu chính phủ Mỹ xuống mức thấp nhất trong 2 năm qua.

Số liệu mới nhất từ Bộ Tài chính Mỹ cho thấy Trung Quốc đã cắt giảm lượng nắm giữ trái phiếu Kho bạc Mỹ với lượng 6,8 tỷ USD trong tháng 8.

Trung Quốc tiếp tục giảm nắm giữ nợ Mỹ.

Đây là tháng thứ 2 liên tiếp Trung Quốc giảm lượng nắm giữ trái phiếu Kho bạc Mỹ. Hồi tháng 7, Bắc Kinh đã bán 2,2 tỷ USD trái phiếu của Mỹ.

Mức giảm 6,8 tỷ USD vào tháng 8 đã đưa lượng trái phiếu nắm giữ của Trung Quốc tại Kho bạc Mỹ giảm xuống còn 1.1035 tỷ USD, mức thấp nhất kể từ tháng 5/2017.

Kể từ đầu năm 2019, Trung Quốc đã cắt giảm dự trữ trái phiếu Kho bạc Mỹ gần 23 tỷ USD. So với tháng 8 năm ngoái, mức giảm dự trữ trái phiếu Mỹ lên tới gần 62 tỷ USD.

Nhật Bản đã vượt qua Trung Quốc để trở thành chủ sở hữu nước ngoài lớn nhất của Kho bạc Mỹ hồi tháng 6 vưa qua, sau khi tăng 21,9 tỷ USD dự trữ. Vào tháng 8, lượng trái phiếu Kho bạc Mỹ do Nhật Bản nắm giữ đã tăng 43,9 tỷ USD để đạt ngưỡng 1.174 tỷ USD.

Việc Mỹ tăng cường sử dụng đồng USD như một thứ vũ khí chính trị đã khiến nhiều quốc gia giảm sự phụ thuộc của họ vào đồng USD. Nga, Thổ Nhĩ Kỳ là một ví dụ.

Tuy nhiên, sự sụt giảm mức nắm giữ trái phiếu Mỹ của Trung Quốc được cho là không đi theo xu hướng này. Cho đến nay, Bắc Kinh vẫn chưa có biểu hiện rõ ràng của việc bán ồ ạt trái phiếu Mỹ- một lựa chọn được coi là hạt nhân của Trung Quốc trong cuộc chiến thương mại.

Video đang HOT

Trước đó, nhiều chuyên gia cho rằng, Trung Quốc có khả năng lựa chọn trái phiếu Mỹ như một thứ vũ khí để chống lại Washington trong cuộc chiến thương mại.

Theo đó, việc Trung Quốc và các nước bán tháo trái phiếu Mỹ khiến giá trái phiếu giảm. Điều này có thể khiến nợ nước ngoài, lãi suất, lạm phát… của Mỹ tăng cao, tác động mạnh tới kinh tế Mỹ. Lãi vay và lạm phát cao sẽ khiến doanh nghiệp Mỹ e ngại tiếp tục bỏ vốn vào sản xuất – kinh doanh, đồng thời thị trường chứng khoán Mỹ cũng bị ảnh hưởng.

Tuy nhiên, nhiều quan điểm khác lại cho rằng, Bắc Kinh khó có thể liên tiếp dùng chiêu thức này đề đối phó với Mỹ.

Trước hết, dù là chủ nợ, Trung Quốc lại đang yếu thế hơn con nợ, bởi hiện 60% dự trữ ngoại hối của Trung Quốc là USD. Do vậy, nếu ồ ạt bán tháo trái phiếu Mỹ, thì tổng giá trị tài sản của Ngân hàng Nhân dân Trung Quốc sẽ giảm mạnh. Việc làm suy yếu USD, Bắc Kinh cũng không được lợi, vì chúng làm giảm giá trị danh mục đầu tư của Trung Quốc.

Ngoài ra, Trung Quốc hiện vẫn đang cần sử dụng đồng tiền này để gây ảnh hưởng tại nhiều thị trường châu Á, châu Phi, Mỹ La-tinh.

Bên cạnh đó, Trung Quốc muốn bán đi số lượng lớn trái phiếu Mỹ như Nga nhưng họ không làm. Trái phiếu chính phủ Mỹ từ lâu được đánh giá là kênh đầu tư có hiệu suất cao nhất và rủi ro tương đối thấp. Bởi vậy, giới quan sát tin rằng Bắc Kinh sẽ không biến số trái phiếu chính phủ Mỹ này thành vũ khí mang tính hủy diệt trong cuộc đối đầu thương mại với Washington.

Kim Hoa

Theo Baodatviet.vn

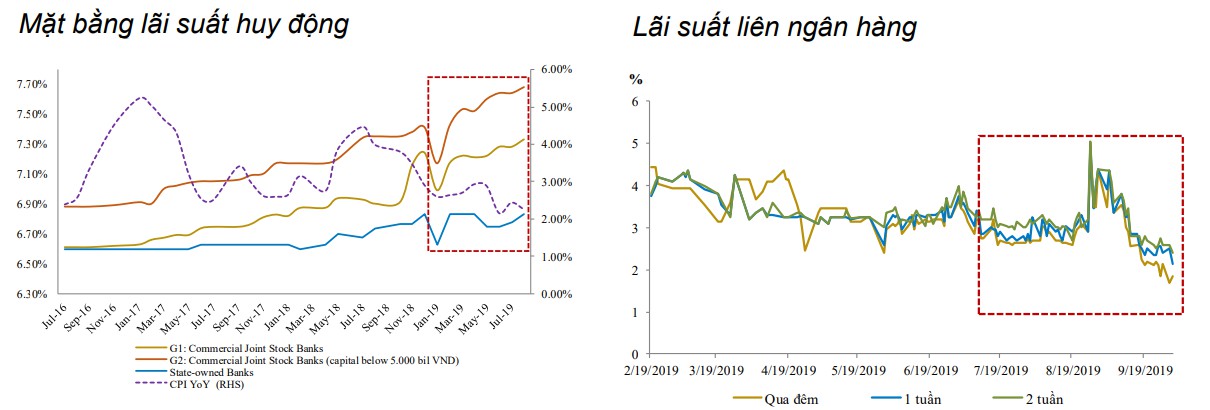

Mặt bằng lãi suất huy động tăng 0,4%, áp lực dồn về các ngân hàng vừa và nhỏ

Theo nhận định của BVSC, những đợt tăng lãi suất huy động mang tính cục bộ và chủ yếu diễn ra ở các ngân hàng có quy mô vốn vừa và nhỏ vẫn có thể xảy ra trong thời gian tới.

Ảnh minh họa (Nguồn: Internet)

Trong báo cáo chiến lược vĩ mô và thị trường 9 tháng đầu năm 2019, phòng phân tích của CTCP Chứng khoán Bảo Việt (BVSC) ghi nhận cuộc đua lãi suất huy động trong nhóm các ngân hàng thương mại (NHTM) cổ phần có quy mô vừa và nhỏ kể từ giữa tháng 8. Mức lãi suất cho các kỳ hạn dài (trên 6 tháng) đã được đẩy lên mức cao nhất 8,5 - 8,7%/năm.

Theo đánh giá của BVSC, nhu cầu chuẩn bị vốn cho mùa kinh doanh cuối năm cũng như áp lực phải cơ cấu lại nguồn vốn nhằm đáp ứng các quy định về hệ số CAR theo Basel II và tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là những nguyên nhân chính dẫn đến cuộc đua lãi suất trên.

"So với thời điểm đầu năm 2019, mặt bằng lãi suất huy động nhìn chung đã tăng khoảng 0,4%" - BVSC nhấn mạnh.

Bên cạnh đó, báo cáo cũng không loại trừ khả năng sẽ vẫn có những đợt tăng lãi suất huy động mang tính cục bộ và chủ yếu diễn ra ở các ngân hàng có quy mô vốn vừa và nhỏ trước thềm năm 2020.

Trong khi đó, BVSC đánh giá việc Ngân hàng Nhà nước Việt Nam (NHNN) cắt giảm lãi suất điều hành vào giữa tháng 9 về cơ bản là theo xu hướng chung của các ngân hàng trung ương khác trên thế giới. Muốn đánh giá NHNN có thật sự nới lỏng hơn chính sách tiền tệ hay không thì phải chờ các số liệu thực tế về tăng trưởng tín dụng và M2 trong thời gian tới.

Trên thực tế tăng trưởng tín dụng tính đến ngày 20/9 mới tăng 8,4%, thấp hơn mức 9,52% của cùng kỳ năm 2018 và còn cách khá xa mục tiêu 14% cho cả năm nay.

Mặc dù vậy, BVSC cho rằng việc giảm lãi suất điều hành sẽ có tác dụng định hướng, "neo giữ" kỳ vọng khiến mặt bằng lãi suất huy động nói riêng và mặt bằng lãi suất cho vay nói chung sẽ ổn định và khó tăng mạnh thêm trong thời gian tới.

Mặt bằng lãi suất huy động và lãi suất liên ngân hàng (Nguồn: Fiin Pro, Bloomberg, BVSC)

Thanh khoản liên ngân hàng biến động mạnh

Cũng theo ghi nhận của BVSC, thanh khoản liên ngân hàng biến động rất mạnh trong quý 3 năm nay, khác với diễn biến khá bình lặng trong 2 quý đầu năm.

Cụ thể, trong 2 tuần cuối tháng 8, lãi suất liên ngân hàng đã có lúc tăng lên mức 4,8-5%/tháng. Tuy nhiên, bắt đầu từ tháng 9, thanh khoản hệ thống đã có dấu hiệu hạ nhiệt rõ rệt, đặc biệt trong tuần cuối tháng 9 khi lãi suất các kỳ hạn lùi về dưới mức 2%/năm.

Theo đánh giá của BVSC, việc thanh khoản dồi dào trở lại trong những tuần gần đây xuất phát từ hai nguyên nhân chính.

Thứ nhất là động thái cắt giảm một loạt các loại lãi suất điều hành của NHNN, bao gồm: lãi suất cho vay tái chiết khấu, tái cấp vốn, lãi suất cho vay OMO và lãi suất tín phiếu đều được giảm 0,25%.

Những loại lãi suất này hầu hết đều có tác động lớn tới thanh khoản ngắn hạn của các ngân hàng do liên quan đến nghiệp vụ bơm/hút vốn thường xuyên của NHNN qua thị trường mở hoặc các tình huống NHTM tìm đến vay vốn tại NHNN với tư cách là người cho vay cuối cùng.

Thứ hai là động thái mua vào ngoại tệ của NHNN đã giúp đẩy một lượng lớn tiền Đồng ra thị trường, qua đó giúp thanh khoản hệ thống dồi dào. Theo NHNN, dự trữ ngoại hối của Việt Nam hiện đã đạt 70 tỷ USD, tăng 10 tỷ USD so với 1 năm trước, đồng thời là mức cao nhất trong lịch sử./.

Nguyễn Ánh

Theo viettimes.vn

Vietcombank, MB... và "thị trường 3"  Vietcombank liên tiếp nâng kỷ lục lãi, MB dự kiến tiếp tục khả quan, và cả hai đều điển hình cho hướng mở rộng "thị trường 3". Có hai thị trường chính trong hoạt động ngân hàng. Thị trường giao dịch với dân cư và tổ chức, được gọi là thị trường 1. Thị trường giao dịch giữa các ngân hàng, được gọi...

Vietcombank liên tiếp nâng kỷ lục lãi, MB dự kiến tiếp tục khả quan, và cả hai đều điển hình cho hướng mở rộng "thị trường 3". Có hai thị trường chính trong hoạt động ngân hàng. Thị trường giao dịch với dân cư và tổ chức, được gọi là thị trường 1. Thị trường giao dịch giữa các ngân hàng, được gọi...

Tin liên quan

Dự trữ ngoại hối tăng kỷ lục, kinh tế tăng trưởng lạc quan

Dự trữ ngoại hối tăng kỷ lục, kinh tế tăng trưởng lạc quan "Giải mã" biến động lạ của tỷ giá

"Giải mã" biến động lạ của tỷ giá Tin kinh tế 18/9: Xây đường băng sân bay gần 2000 tỷ đồng rồi... "đắp chiếu"

Tin kinh tế 18/9: Xây đường băng sân bay gần 2000 tỷ đồng rồi... "đắp chiếu" Trung Quốc tăng dự trữ vàng 9 tháng liên tiếp

Trung Quốc tăng dự trữ vàng 9 tháng liên tiếp Ngân hàng Nhà nước bất ngờ mua ròng ngoại tệ trở lại

Ngân hàng Nhà nước bất ngờ mua ròng ngoại tệ trở lại Tỷ giá ổn định, không còn tình trạng găm ngoại tệ

Tỷ giá ổn định, không còn tình trạng găm ngoại tệ

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41

Mỹ sẽ điều chỉnh lệnh cấm vận Nga tùy theo thỏa thuận Ukraine08:41 Ông Trump ra lệnh hạn chế Trung Quốc đầu tư vào lĩnh vực chiến lược tại Mỹ09:44

Ông Trump ra lệnh hạn chế Trung Quốc đầu tư vào lĩnh vực chiến lược tại Mỹ09:44Tin đang nóng

Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai

Con tạt xăng đốt mẹ: Nạn nhân bỏng nặng, giám định tâm thần con trai Mê cái cách Tiến Linh "phân phát" hết sạch tiền thưởng ngay trong đêm giành QBV Việt Nam, netizen tấm tắc khen 10 điểm

Mê cái cách Tiến Linh "phân phát" hết sạch tiền thưởng ngay trong đêm giành QBV Việt Nam, netizen tấm tắc khen 10 điểm Nhiều người "xin lại tiền" đã gửi cho TikToker Phạm Thoại, chuyên gia pháp lý nói gì?

Nhiều người "xin lại tiền" đã gửi cho TikToker Phạm Thoại, chuyên gia pháp lý nói gì?

Sốc trước số tiền mà Văn Toàn cho Hoà Minzy vay, đúng bạn thân nhà người ta

Sốc trước số tiền mà Văn Toàn cho Hoà Minzy vay, đúng bạn thân nhà người ta

Vẻ ngoài điển trai của 2 nam chính phim "Cha tôi, người ở lại"

Vẻ ngoài điển trai của 2 nam chính phim "Cha tôi, người ở lại"

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cách thực hiện bữa ăn lành mạnh cho người đái tháo đường

Sức khỏe

20:31:27 27/02/2025

Vợ Yoo Jae Suk phát hiện chồng biểu hiện bất thường, vội phóng về nhà lao thẳng vào phòng ngủ thấy cảnh tượng khó tin

Sao châu á

20:28:33 27/02/2025

Động thái mới của sao nam Vbiz bị đồng nghiệp tố có con với fan: "Đừng ai nhắn tin nữa, mệt quá"

Sao việt

20:16:34 27/02/2025

Ten Hag chê Ronaldo, Sancho

Sao thể thao

20:15:43 27/02/2025

Bênh mẹ đâm cha tử vong

Pháp luật

19:47:50 27/02/2025

Cặp đôi nhà sát vách lấy nhau, đám cưới khách ngồi nhầm tiệc, bỏ nhầm phong bì

Netizen

19:27:28 27/02/2025

Mỹ nhân xinh như thiên thần lộ dấu hiệu bất thường, nói 1 câu "lạnh gáy" trước khi đột ngột qua đời tại nhà riêng

Sao âu mỹ

18:14:19 27/02/2025

Những chặng đường bụi bặm - Tập 3: Ông Thụy ngả bài thuê người giám sát cháu trai

Phim việt

18:01:27 27/02/2025

'Mỹ nhân đẹp nhất Philippines' Marian Rivera khoe nhan sắc không tuổi với thời trang Việt

Phong cách sao

17:14:04 27/02/2025

Chiếc váy hè mát mẻ, thanh lịch nàng không thể sống thiếu

Thời trang

17:13:33 27/02/2025

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện!

Mẹ bé Bắp hé lộ những tin nhắn chưa từng công bố về chuyến bay thương gia giữa lùm xùm từ thiện! Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"?

Mẹ Bắp nói gì về thông tin "chuyển 2 tỷ đồng về quê cho ông bà ngoại trả nợ"? Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử

Vụ thi thể người phụ nữ cháy đen trong lô cao su ở Đồng Nai: Nghi do tự tử