Triển vọng thị trường tiền tệ 2020 có tiếp tục lạc quan?

Từ hôm nay vi phạm đất đai sẽ bị phạt đến 1 tỷ đồng

Từ hôm nay vi phạm đất đai sẽ bị phạt đến 1 tỷ đồng Đường sắt bết bát vì hàng không giá rẻ?

Đường sắt bết bát vì hàng không giá rẻ?Tương tự 2019, năm 2020 tiếp tục có 3 nhân tố cốt lõi có tầm ảnh hưởng lớn và trực tiếp tới triển vọng thị trường tiền tệ.

BizLIVE giới thiệu tóm lược bài viết của TS. Trịnh Quang Anh, Giám đốc Trung tâm Nghiên cứu kinh tế MSB, về triển vọng thị trường tiền tệ năm 2020. Bài viết thể hiện quan điểm cá nhân, không nhất thiết phản ánh quan điểm của MSB hay tổ chức khác mà tác giả đại diện.

2019: “Ổn định” là chủ đạo

Năm 2019 khép lại với những thành quả khá tích cực, lạc quan đạt được trên nhiều mặt trận, bao gồm thị trường tiền tệ, bất chấp các rủi ro địa chính trị quốc tế và khu vực diễn biến phức tạp.

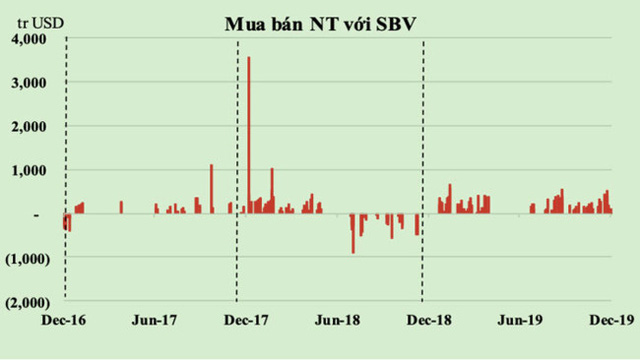

Ngân hàng Nhà nước Việt Nam ( NHNN) tiếp tục xác định mục tiêu ưu tiên là giữ ổn định tỉ giá USDVND. Trong bối cảnh dòng vốn vào mạnh, NHNN buộc phải thường xuyên can thiệp thị trường, mua vào một chiều ngoại tệ để thực hiện mục tiêu đã định. Và thực tế, NHNN đã thực hiện rất tốt mục tiêu này.

Công cụ quan trọng giúp giữ ổn định tỉ giá được cho là cặp tỉ giá mua bán giao ngay được Sở Giao dịch NHNN công bố hàng ngày. Chính cặp tỉ giá “trần – sàn” này, với năm 2019 hoàn toàn là giá sàn mua vào ngoại tệ, đã làm tốt vai trò lai dắt tỉ giá thị trường theo đúng ý đồ của Nhà điều hành.

Tất nhiên điều này khiến cơ chế tỉ giá trung tâm được giới thiệu ra đầu năm 2016 không giữ được “nguyên bản thiết kế”. Bằng chứng là tỉ giá trung tâm được công bố hàng sáng không có nhiều ý nghĩa trong việc dẫn dắt tỉ giá thị trường. Zoom tỉ giá 3% cũng trong tình trạng tương tự khi tỉ giá thị trường gần như không thể chạm tới.

Đây có lẽ là một điểm khiến phía Bộ Tài chính Mỹ gần đây phải quan tâm, theo dõi tới, đặt trong bối cảnh Việt Nam đôi năm qua đã xuất siêu hàng hóa rất mạnh vào Mỹ.

Video đang HOT

Nguồn: NHNN, Reuters và tác giả tổng hợp

Khi thị trường ngoại tệ 2019 yên ổn, thị trường nội tệ có điều kiện để được ổn định theo. Thanh khoản hệ thống đã luôn được bảo đảm với mức lãi suất VND liên ngân hàng ổn định nhất so 3 năm qua, giao động chủ yếu trong khoảng 3-4%/năm (lấy kỳ hạn 1W làm đại diện).

Những khi lãi suất thị trường tiền tệ (gọi là Thị trường 2) vượt ra ngoài zoom này, đó là lúc nó phải chịu tác động từ một số trong 3 nguyên nhân chính: (i) NHNN mua mạnh ngoại tệ từ hệ thống và chưa trung hòa đủ lượng VND bơm ra; (ii) những cú sốc từ dòng tiền Kho bạc Nhà nước (KBNN) biến động mạnh khiến cung tiền thay đổi lớn; và (iii) yếu tố mùa vụ.

Để điều tiết tốt vốn khả dụng hệ thống, giữ ổn định thị trường tiền tệ, NHNN đã rất nỗ lực, linh hoạt sử dụng đồng bộ các công cụ và giải pháp, chủ yếu là nghiệp vụ thị trường mở (OMO) để bơm hoặc hút tiền.

Đồng thời, NHNN cũng điều chỉnh rất linh hoạt các lãi suất định hướng, gồm lãi suất cho vay cầm cố OMO và lãi suất phát hành tín phiếu NHNN. Cặp lãi suất này, trên thực tế, đang tạm đóng vai trò “hành lang lãi suất quá độ” nhằm mưu cầu lai dắt lãi suất thị trường (tất nhiên chưa đúng với bản chất lẽ ra nó phải có).

Với mặt bằng lãi suất thị trường tiền tệ cơ bản được giữ khá ổn định và ở mức thấp, cùng với thực trạng nguồn cung trái phiếu chính phủ (TPCP) hạn chế, thiếu chủng loại kỳ hạn ngắn, trong khi cầu đầu tư theo kế hoạch lẫn cầu đầu tư thay thế lớn (do kênh tín dụng bị khóa bởi cơ chế hạn mức), lợi suất TPCP đã sụt giảm mạnh và liên tục tạo lập đáy cho tới nay.

Rất tiếc là điều tương tự như thế đã chưa thực sự diễn ra trên thị trường huy động vốn và cho vay các tổ chức kinh tế, dân cư (gọi là Thị trường 1). Nói cách khác, các lãi suất điều hành và định hướng của NHNN có tác động khá nhạy tới mặt bằng lãi suất thị trường 2, cả mặt bằng lãi suất thị trường TPCP, tuy nhiên vẫn chưa truyền dẫn được tới mặt bằng lãi suất cho vay trong nền kinh tế – đích mà chính sách tiền tệ cần đạt tới.

Việc NHNN mới đây phải ban hành các quyết định điều chỉnh lãi suất Thị trường 1, cho thấy rõ điều này.

2020: Bối cảnh đang có những thay đổi quan trọng

Bối cảnh hoạt động tiền tệ – ngân hàng sẽ chi phối định hướng điều hành chính sách tiền tệ cho năm tiếp theo. Do vậy, trước khi bàn đến triển vọng thị trường tiền tệ 2020, chúng ta cần phân tích xem đang và sắp diễn ra những sự thay đổi quan trọng liên quan nào. Một số thay đổi đó là:

(1) Mỹ và Trung Quốc rốt cuộc đến sát giờ “G” – 15/12, cũng đã đạt được Thỏa thuận thương mại giai đoạn 1 về nguyên tắc, trong đó có điều khoản liên quan đến cam kết không thao túng tiền tệ. Điều này cho phép chúng ta giả định rằng triển vọng đồng Nhân dân tệ CNY sẽ được giữ tương đối ổn định trong năm tới.

Trước đó đôi ba ngày, Fed họp kỳ cuối năm và đã quyết định giữ nguyên lãi suất chính sách hiện tại, 1,5 – 1,75%/năm. Quan trọng hơn, biểu đồ Dots Plot kỳ họp này cho thấy Fed có thể sẽ không có sự thay đổi lãi suất chính sách trong cả năm 2020.

(2) Rủi ro cán cân thương mại Việt Nam, đằng sau đó là cấu trúc kinh tế, đang gia tăng khi mức xuất siêu hàng hóa của ta vào Mỹ tăng mạnh, trùng hợp với giai đoạn thương chiến Mỹ – Trung leo thang, khiến Mỹ đã có một số động thái phản ứng đối với Việt Nam.

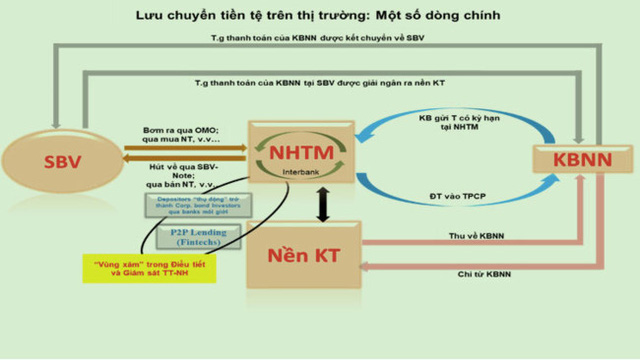

(3) Nhân tố dòng tiền Kho bạc Nhà nước (KBNN) đang có tác động rất đáng kể tới hoạt động cung tiền của NHNN. Bắt nguồn từ câu chuyện hoạt động giải ngân đầu tư công bị ách tắc đôi ba năm nay, cùng với việc những khoản tiền thoái vốn nhà nước tại doanh nghiệp chậm được tái đầu tư, đã khiến tồn dư ngân sách nhà nước tăng mạnh bất bình thường, hiện đạt tới quy mô tương đương cỡ 25 tỉ USD, gấp đôi so ngay với thời điểm cuối 2017.

Vấn đề nảy sinh là từ việc một phần quan trọng của lượng tiền lớn này biến động, lúc thì rút về NHNN, khi thì quay lại các ngân hàng thương mại (NHTM).

Với bối cảnh trên, triển vọng thị trường tiền tệ 2020 có tiếp tục lạc quan?

Tương tự như năm 2019, năm 2020 tiếp tục có 3 nhân tố cốt lõi có tầm ảnh hưởng lớn và trực tiếp tới triển vọng thị trường tiền tệ, đó là: dòng vốn vào; các động thái của Fed và Ngân hàng Nhân dân Trung hoa PBoC tác động tới chỉ số Đô la Mỹ DXY và đồng CNY; dòng tiền KBNN.

Từ phân tích bối cảnh, chúng tôi xây dựng 2 kịch bản – kịch bản cơ sở và kịch bản 2, tương ứng với các nhóm giả định khác nhau, từ đó có tác động khác nhau tới từng nhân tố cốt lõi, cuối cùng, có tác động khác nhau đến một số biến chính cần dự báo như: tỉ giá USD/VND, lãi suất thị trường tiền tệ và lợi suất TPCP.

Trịnh Quang Anh

Theo BizLive

Tỷ giá ngoại tệ ngày 31/12: Giá USD đi xuống

Hiện tỷ giá USD/VND ở một số ngân hàng thương mại trong nước phổ biến ở quanh mức: 23.110 đồng/USD và 23.230 đồng/USD.

Ngân hàng Nhà nước Việt Nam sáng nay (31/12) công bố tỷ giá trung tâm của đồng Việt Nam với USD ở mức 23.155 VND/USD.

Hiện tỷ giá tham khảo tại Sở giao dịch NHNN đang ở mức 23.175 VND/USD (mua vào) và 23.800 VND/USD (bán ra).

Giá USD đang đi xuống. (Ảnh minh họa)

Trên thị trường trong nước, tỷ giá USD/VND ở một số ngân hàng phổ biến ở quanh mức: 23.110 đồng/USD và 23.230 đồng/USD.

Vietcombank và BIDV niêm yết tỷ giá ở mức: 23.110 đồng/USD và 23.230 đồng/USD.

Vietinbank: 23.108 đồng/USD và 24.228 đồng/USD.

ACB: 23.125 đồng/USD và 23.225 đồng/USD.

Trên thị trường thế giới, đầu phiên giao dịch ngày 31/12 (giờ Việt Nam), tỷ giá ngoại tệ biến động mạnh. Chỉ số US Dollar Index (DXY), đo lường biến động đồng bạc xanh với 6 đồng tiền chủ chốt (EUR, JPY, GBP, CAD, SEK, CHF) đứng ở mức 96,82 điểm.

USD đứng ở mức: 1 euro đổi 1,1197 USD; 109,08 yen đổi 1 USD và 1,3143 USD đổi 1 bảng Anh./.

Theo Trần Ngọc/VOV.VN

Thị trường tiền tệ tiếp tục lặng sóng  Trong tuần vừa qua Ngân hàng Nhà nước đã hút ròng 19,5 nghìn tỷ đồng thông qua thị trường mở. Theo báo cáo thị trường tiền tệ vừa công bố của Trung tâm Phân tích & Tư vấn đầu tư thuộc Công ty chứng khoán SSI, trong tuần đến ngày 27/12 vừa qua, thị trường mở (OMO) không phát sinh các giao dịch...

Trong tuần vừa qua Ngân hàng Nhà nước đã hút ròng 19,5 nghìn tỷ đồng thông qua thị trường mở. Theo báo cáo thị trường tiền tệ vừa công bố của Trung tâm Phân tích & Tư vấn đầu tư thuộc Công ty chứng khoán SSI, trong tuần đến ngày 27/12 vừa qua, thị trường mở (OMO) không phát sinh các giao dịch...

Tin liên quan

Chung tay đẩy lùi tín dụng đen

Chung tay đẩy lùi tín dụng đen Ngân hàng cam kết đồng hành, hỗ trợ nhiều hơn để doanh nghiệp phát triển

Ngân hàng cam kết đồng hành, hỗ trợ nhiều hơn để doanh nghiệp phát triển Phố Wall tiếp tục cán mốc mới, chứng khoán châu Á vẫn yên ả

Phố Wall tiếp tục cán mốc mới, chứng khoán châu Á vẫn yên ả Số liệu thị trường tiền tệ tháng 11 năm 2019

Số liệu thị trường tiền tệ tháng 11 năm 2019 Hai đồng tiền luôn mạnh lên theo thời gian so với đồng USD trong thập kỷ qua

Hai đồng tiền luôn mạnh lên theo thời gian so với đồng USD trong thập kỷ qua Biến động tỷ giá và lãi suất cuối năm khó lường

Biến động tỷ giá và lãi suất cuối năm khó lường

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32Tin đang nóng

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm"

Tân Hoa hậu Miss Global 2025 từng bị Thanh Hằng "chỉnh" vì khoe vòng 3 quá mức, Hà Hồ cũng "ngại giùm" Hạt Dẻ khiến tất cả bất ngờ!

Hạt Dẻ khiến tất cả bất ngờ!

Loạt nghi vấn hôn nhân của Thái Thiếu Phân rạn nứt

Loạt nghi vấn hôn nhân của Thái Thiếu Phân rạn nứt Đây là mỹ nữ showbiz khiến nam thần Thơ Ngây cấu kết xã hội đen, lập cả kế hoạch đòi 3,1 tỷ

Đây là mỹ nữ showbiz khiến nam thần Thơ Ngây cấu kết xã hội đen, lập cả kế hoạch đòi 3,1 tỷ Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quangTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Điều tra vụ hai người đuối nước tử vong ở Củ Chi

Tin nổi bật

21:50:47 10/03/2025

NSND Tự Long chấm Hoa hậu Việt Nam, có người đẹp cao 1,8m

Sao việt

21:42:33 10/03/2025

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Sao châu á

21:38:23 10/03/2025

Bắt nghi phạm người Hàn Quốc cầm đá sát hại đồng hương ở Q.3

Pháp luật

21:32:50 10/03/2025

Hà Anh Tuấn ghi dấu concert quy mô nhất sự nghiệp: 20 nghìn khán giả tham dự, công bố 1 điều gây choáng

Nhạc việt

21:17:09 10/03/2025

Hàn Quốc công bố kết quả điều tra sơ bộ vụ máy bay ném bom nhầm

Thế giới

21:15:50 10/03/2025

Đi lang thang gặp chủ tịch đi Rolls Royce, chỉ 35 giây đủ chứng minh "nghèo thì lâu chứ giàu thì mấy chốc"

Netizen

21:10:51 10/03/2025

Ngoại lệ của gã khổng lồ đáng ghét nhất nhì Kpop: Cả nhóm hát như 1, nhạc càng nghe càng "trôi"

Nhạc quốc tế

20:55:19 10/03/2025

Stress và bệnh đái tháo đường

Sức khỏe

20:01:06 10/03/2025

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh