TP HCM tăng tốc “thông minh hóa” đô thị

Đường sắt bết bát vì hàng không giá rẻ?

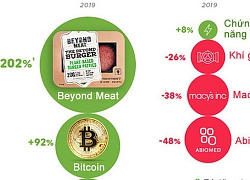

Đường sắt bết bát vì hàng không giá rẻ? Các loại tài sản tăng mạnh nhất 2019, dầu thô chiếm ngôi đầu

Các loại tài sản tăng mạnh nhất 2019, dầu thô chiếm ngôi đầuTP HCM sẽ mở rộng “thông minh hóa” dần ra mọi khía cạnh xã hội để tăng cường kết nối toàn diện và đồng bộ.

Cuối năm 2017, UBND TP HCM đã công bố đề án tự xây dựng một TP thông minh (smart city) đầu tiên của Việt Nam vào năm 2020. Mục tiêu của đề án là đạt tốc độ tăng trưởng kinh tế bền vững bằng cách phát triển theo hướng kinh tế số, dựa trên tri thức, thực hiện quản lý đô thị hiệu quả, nâng cao chất lượng môi trường sống, làm việc và tăng cường sự tham gia của người dân vào việc quản lý đô thị.

Con người là trung tâm

Năm 2019 vừa qua, chúng ta chứng kiến sự quyết liệt và quyết tâm mạnh mẽ hơn bao giờ hết của toàn bộ máy quản lý, từ cấp lãnh đạo cao nhất của trung ương và của TP HCM để đẩy mạnh các dự án xây dựng TP thông minh – đô thị thông minh (ĐTTM). Không ai có thể phủ nhận tiềm lực của TP từ con người tới tri thức, công nghệ và cơ sở hạ tầng… để xây dựng ĐTTM.

Công nghệ thông tin sẽ giúp TP HCM cải thiện tình hình giao thông Ảnh: Gia Minh

Ngày 13-12-2019, đoàn giám sát kết quả thực hiện Đề án “Xây dựng TP HCM trở thành ĐTTM giai đoạn 2017-2020, tầm nhìn đến năm 2025″ của Ban Tuyên giáo Thành ủy TP HCM đã đến giám sát thực tế tại các trung tâm: Điều hành giao thông thông minh, Điều hành ĐTTM và Trung tâm Mô phỏng và dự báo kinh tế – xã hội. Đề án ĐTTM của TP HCM có 5 cấu phần cụ thể, gồm: Chính phủ điện tử, cơ sở dữ liệu dùng chung, trung tâm dự báo mô phỏng, trung tâm điều hành và trung tâm bảo đảm an ninh mạng. Từ thực tiễn và nhìn tới tương lai, TP HCM đã xác định xây dựng ĐTTM với con người làm trung tâm và gắn với cuộc Cách mạng công nghiệp (CMCN) lần thứ 4.

Trước đó, cuối tháng 6-2019, tại hội nghị sơ kết, đánh giá 18 tháng triển khai Đề án “Xây dựng TP HCM trở thành ĐTTM giai đoạn 2017 – 2020, tầm nhìn đến năm 2025″, Ủy viên Bộ Chính trị, Bí thư Thành ủy Nguyễn Thiện Nhân nhấn mạnh: “TP HCM là địa phương duyệt đề án xây dựng ĐTTM sớm trong cả nước. Do chưa có thực tiễn nên khi bắt đầu cũng thấy “quá sức”, tuy nhiên, TP HCM xác định đổi mới quản lý gắn với ứng dụng công nghệ thông tin là giải pháp khả thi để phát triển TP. Bí thư Thành ủy chỉ đạo trong thời gian tới, TP HCM phải tăng tốc để chuyển sang giai đoạn ứng dụng rộng rãi trước tiên ở cấp TP, sở, ngành, quận, huyện.

Một ĐTTM phải có khả năng kết nối, liên kết và mở rộng. Có lẽ chưa bao giờ việc triển khai đề án của TP HCM thuận lợi như hiện nay. Bộ máy chính trị và các ban, ngành quản lý đã có nhận thức và ý chí rõ ràng. Các doanh nghiệp lớn có ảnh hưởng rộng trong nước và quốc tế tích cực tham gia. Ngày 27-9-2019, Bộ Chính trị đã ban hành Nghị quyết về “Một số chủ trương, chính sách chủ động tham gia cuộc CMCN lần thứ 4″. Như vậy, ngay từ cấp cao nhất trong bộ máy lãnh đạo đất nước cũng đã nhập cuộc, đây chính là nền tảng vững chắc cho TP HCM thực hiện đề án xây dựng ĐTTM.

Chuyển đổi số là xương sống

Liệu TP HCM có thể đạt được mục tiêu trở thành ĐTTM trong năm 2020? Theo chúng tôi, với những gì TP đã đạt được cho tới nay, cho dù ở kịch bản xấu nhất, chắc chắn TP HCM vẫn có thể là một ĐTTM ở một cấp độ nào đó.

Thực tế, TP HCM đã cụ thể hóa được 5 cấu phần chính của một ĐTTM và về lý thuyết, kết quả thực hiện đề án được đánh giá dựa trên các cấu phần này. ĐTTM là một khái niệm không cụ thể và có tính linh hoạt cao, không có chuẩn mực chung mà tùy từng địa phương xây dựng những mục tiêu riêng. Các địa phương sẽ có thể phát triển tốt hơn nếu khai thác hiệu quả các nền tảng và đặc trưng của cuộc CMCN lần thứ 4. Cùng với chuyển đổi số là xương sống, ĐTTM còn dựa trên công nghệ trí tuệ nhân tạo (AI) với những cấp độ cao hơn (như máy học, học sâu…) và một hệ sinh thái AIoT (trí tuệ nhân tạo cho vạn vật). ĐTTM không phải chỉ đơn giản là một đô thị được số hóa mà phải là một đô thị được vận hành thông minh trên nền công nghệ và tự động hóa cao có thể dùng AI để xử lý nhiều vấn đề của xã hội.

Video đang HOT

Không nên tham vọng nhiều, TP HCM chỉ cần thực hiện tốt nhất có thể 5 thành phần cấu thành của ĐTTM (như trong đề án đã cụ thể hóa) là đã tạo ra chuyển biến thấy rõ cho công cuộc phát triển và tăng trưởng của mình. Điều mấu chốt vẫn là tính thực tế, liên thông và đồng bộ. Từ những thành phần cấu thành cốt lõi đó, TP sẽ mở rộng “thông minh hóa” dần ra mọi khía cạnh xã hội để tăng cường yêu cầu toàn diện và đồng bộ, như công nghệ tài chính, ngân hàng điện tử, thanh toán không dùng tiền mặt…

Sau năm 2020, sẽ quản lý giao thông thông minh toàn TP

Theo Sở Giao thông Vận tải TP HCM, giai đoạn 1 từ năm 2019 đến 2020, sẽ hoàn thành và đưa vào hoạt động Trung tâm Giám sát và điều khiển giao thông để giải quyết ùn tắc và tai nạn giao thông tại khu vực trung tâm TP. Hiện trung tâm đã cơ bản đáp ứng chức năng giám sát, điều khiển đèn giao thông và cung cấp thông tin, hỗ trợ xử lý vi phạm trong lĩnh vực an toàn giao thông. Giai đoạn 2 (sau năm 2020) sẽ hoàn thành Trung tâm Quản lý điều hành giao thông thông minh với quy mô toàn TP, là “trái tim” của toàn bộ hệ thống giao thông của TP, kết nối với tất cả thiết bị ngoại vi thông qua một hệ thống truyền thông tiên tiến và tích hợp với các hệ thống quản lý giao thông chính đang hoạt động tại TP. G.Minh

Đẩy mạnh thanh toán không tiền mặt dịch vụ công

Thống đốc Ngân hàng Nhà nước vừa ban hành Chỉ thị số 01/CT-NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành ngân hàng trong năm 2020.

Theo đó, sẽ đẩy mạnh thanh toán không dùng tiền mặt, đặc biệt là thanh toán qua ngân hàng đối với các dịch vụ công; đổi mới và hoàn thiện hạ tầng công nghệ nhằm phát triển dịch vụ ngân hàng số; tăng cường an ninh, an toàn, bảo mật trong hoạt động ngân hàng.

Năm 2019, Ngân hàng Nhà nước đã trình và triển khai đề án Cơ chế quản lý thử nghiệm hoạt động công nghệ tài chính (fintech); báo cáo cơ chế thí điểm quản lý hoạt động cho vay ngang hàng (P2P Lending) tại Việt Nam; đề án thử nghiệm các mô hình thanh toán mới…; ứng dụng tất cả công nghệ mới trên thế giới (ATM, POS, Internet Banking, Mobile Banking, QR Code, Tokenization…)… phục vụ các ngành kinh tế trọng điểm.

T.Phương đại diện Trung tâm Quản lý đường hầm sông sài gòn:

Nhiều kênh thông tin về kẹt xe

Cổng Thông tin giao thông TP HCM do đơn vị quản lý hiện mang lại nhiều tiện ích, cho người dân theo dõi và phản ánh các thông tin giao thông. Thống kê sau hơn 2 năm vận hành, cổng thông tin này hiện có khoảng 6,7 triệu lượt truy cập trên website và di động. Hiện công cụ tra cứu thông tin giao thông cũng đã được tích hợp qua chức năng trợ lý ảo trên nền tảng ứng dụng Zalo, mang lại nhiều hiệu quả. Lượng người dùng tương tác ngược lại hiện ngày càng tăng và để thông tin có thể truyền tải trực tiếp đến người dùng, chúng tôi thực hiện nhiều giải pháp cung cấp thông tin liên tục về tình hình giao thông như đông xe, ùn tắc… Cụ thể là thông qua 70 bảng thông tin giao thông điện tử lắp đặt tại một số khu vực giao thông trọng điểm, cửa ngõ ra vào TP, các kênh phát thanh VOV, VOH…

Ông Nguyễn Bá Diệp, Phó Chủ tịch HĐQT Ví điện tử MoMo:

Hướng đến siêu ứng dụng

Trong năm 2019, MoMo đã mở rộng hệ sinh thái chấp nhận thanh toán từ các dịch vụ: thu hộ tiền điện, nước; mua vé máy bay, tàu, phim, bảo hiểm hay đơn giản chỉ là mua ly nước cam, ổ bánh mì ở vỉa hè… Đặc biệt đẩy mạnh thanh toán trong mảng dịch vụ công dù ở lĩnh vực hành chính công, dịch vụ y tế, giáo dục… vẫn gặp khó khăn vì kinh phí thấp, hệ thống hạ tầng không đồng bộ. Năm 2020, thị trường thanh toán điện tử chắc chắn sẽ phát triển mạnh mẽ bởi đã hội đủ các yếu tố cần thiết từ Việt Nam có quy mô dân số lớn đặc biệt là dân số trẻ, có khả năng tiếp cận các xu hướng, phong cách sống mới. MoMo đang chuyên biệt hóa, tự tạo ra sản phẩm trở thành một siêu ứng dụng tài chính – công nghệ – giải trí, chỉ trên một ứng dụng.

Ông Trần Khải Hoàn, Phó Tổng Giám đốc Thường trực Ngân hàng TMCP Nam Á ( Nam A Bank):

Giao dịch đa kênh, đa tiện ích

Nam A Bank vừa ra mắt không gian giao dịch số tích hợp hệ sinh thái thiết bị hiện đại, đặc biệt là ứng dụng AI. Khách hàng sẽ được trải nghiệm đa không gian giao dịch đón đầu xu hướng công nghệ 4.0 như: tablet, LCD Touch Screen, “chi nhánh số” VTM OPBA… Hệ sinh thái này được kết hợp với kênh ứng dụng trên nền tảng Open Banking của Nam A Bank. Mọi nhu cầu tài chính của khách hàng sẽ được đáp ứng 24/7 khi có thể giao dịch đa kênh, đa tiện ích. “Chi nhánh số” VTM OPBA khi được triển khai sẽ đáp ứng tối đa nhu cầu giao dịch ngân hàng của khách hàng từ rút tiền, in/xem sổ phụ tài khoản, thậm chí là phát hành thẻ và có nhân viên hỗ trợ 24/7 thông qua hệ thống tương tác video trên máy VTM OPBA mà không cần đến quầy giao dịch.

Th.Phương – G.Minh ghi

Phạm Hồng Phước

Theo Người lao động

Sạch nợ xấu, ngân hàng chờ bứt phá

Các ngân hàng thương mại liên tục công bố sạch nợ xấu tại VAMC là tín hiệu tích cực đẩy mạnh quá trình xử lý nợ xấu của hệ thống

Đến nay, đã có 11 ngân hàng (NH) thương mại sạch nợ tại Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) gồm: Kienlongbank, Vietcombank, VIB, Techcombank, TPBank, Nam A Bank, OCB, Agribank, SeABank, MB, VPBank.

Lợi nhuận sẽ tăng mạnh

NH TMCP Đông Nam Á (SeABank) vừa công bố hoàn thành xong việc mua lại trước hạn toàn bộ trái phiếu đặc biệt tại VAMC. Tổng giá trị trái phiếu đặc biệt được SeABank mua lại từ VAMC trong năm 2019 là 3.539 tỉ đồng.

Đại diện SeABank cho biết việc sạch nợ tại VAMC giúp NH chủ động theo dõi và xử lý nợ xấu, đồng thời tăng tính minh bạch trên báo cáo tài chính, tạo đà tăng trưởng lợi nhuận các năm tiếp theo. Sau khi tất toán trước hạn toàn bộ trái phiếu đặc biệt, SeABank sẽ không phải trích lập dự phòng cho trái phiếu VAMC kể từ ngày 1-1, góp phần gia tăng lợi nhuận cho NH trong thời gian tới.

NH TMCP Việt Nam Thịnh Vượng (VPBank) cũng tất toán toàn bộ dư nợ trái phiếu đặc biệt tại VAMC, với tổng giá trị dư nợ trái phiếu được mua lại trong năm 2019 hơn 3.000 tỉ đồng. Xử lý dứt điểm dư nợ trái phiếu tại VAMC là một trong những mục tiêu quan trọng nhất của VPBank trong năm 2019, kế hoạch xử lý rốt ráo phần trái phiếu đặc biệt này đã đưa tỉ lệ nợ xấu (bao gồm dư nợ tại VAMC) của VPBank giảm xuống 2,84% tính đến quý III/2019.

Riêng NH Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), không chỉ sạch nợ tại VAMC, NH đã thu hồi và xử lý nợ xấu đạt gần 110.000 tỉ đồng. Việc hoàn tất mua lại nợ xấu đã bán từ VAMC giúp Agribank có thể chủ động xử lý những khoản nợ xấu này nhanh hơn, tạo đà tăng trưởng cho các năm tiếp theo. Công tác xử lý nợ xấu hiệu quả, cùng với kiểm soát chất lượng tín dụng đã góp phần tích cực nâng cao năng lực tài chính của Agribank.

Chuyên gia kinh tế - TS Bùi Quang Tín phân tích trước đây, việc các NH thương mại bán nợ xấu cho VAMC (đổi bằng trái phiếu đặc biệt) thực chất là động thái "gửi tạm" chứ chưa thể xử lý dứt điểm. Nay việc các NH mua lại các khoản nợ xấu đã bán từ VAMC về lại để tự xử lý là tín hiệu cho thấy các NH đã có đủ nguồn lực tài chính nhằm tăng hiệu quả giải quyết nợ xấu. Như trường hợp Techcombank, từ giữa năm 2017, NH này đã mua lại toàn bộ nợ đã bán cho VAMC để tự xử lý. Việc không còn nợ xấu tại VAMC giúp Techcombank không phải trích lập dự phòng theo quy định, góp phần gia tăng lợi nhuận. Tỉ lệ nợ xấu tại thời điểm quý III/2019 được duy trì ở mức 1,8% nhờ chiến lược quản trị rủi ro thận trọng. Hiện chi phí rủi ro tín dụng của NH không chỉ thấp so với thị trường Việt Nam mà ngang bằng với nhiều NH khác trên thế giới.

Để đẩy nhanh tiến độ xử lý nợ xấu, thời gian qua các NH thương mại liên tục rao bán đấu giá, thanh lý tài sản là bất động sản, nhà xưởng, máy móc thiết bị, cổ phiếu doanh nghiệp... để thu hồi nợ. Tại Agribank, sau khi mua lại nợ xấu từ VAMC, Công ty Quản lý nợ và Khai thác tài sản của NH này đã liên tiếp rao bán đấu giá nhà đất, khách sạn, máy móc thiết bị nhằm xử lý, thu hồi nợ.

Cao ốc V-Ikon trên đường Điện Biên Phủ, quận Bình Thạnh, TP HCM là một trong những tài sản nợ xấu đã được Agribank thu hồi và rao bán thành công. Ảnh: HOÀNG TRIỀU

Tín hiệu tích cực

Theo các chuyên gia, khi NH thương mại mua lại nợ xấu đã bán từ VAMC sẽ gia tăng khả năng xử lý, thu hồi nợ. Bởi bản thân NH thương mại mới hiểu đặc điểm từng khoản nợ xấu để bán, thanh lý, tìm khách hàng mua phù hợp... Và khi xử lý xong nợ xấu, các NH sẽ được hoàn nhập dự phòng, góp phần gia tăng lợi nhuận và đây là lợi nhuận thực chứ không phải là lãi dự thu.

Báo cáo về ngành ngân hàng do Công ty Chứng khoán Vietcombank (VCBS) thực hiện và công bố cũng cho thấy chất lượng tài sản là một trong những yếu tố tác động mạnh tới lợi nhuận của các NH trong năm 2020. Theo đó, nhóm các NH đã hoàn thành việc xử lý nợ tồn đọng như Vietcombank, ACB, MB, Techcombank và VIB có lợi thế rõ ràng để duy trì đà tăng trưởng trong dài hạn do không còn phải trích lập lượng lớn dự phòng rủi ro cho các khoản nợ tồn đọng giúp lợi nhuận không bị "ăn mòn".

Theo NH Nhà nước, trong năm 2019, các giải pháp xử lý nợ xấu được triển khai đồng bộ cùng với biện pháp kiểm soát, phòng ngừa nợ xấu mới phát sinh đã góp phần nâng cao chất lượng tín dụng và giảm tỉ lệ nợ xấu của hệ thống tổ chức tín dụng. Cụ thể, ước tính đến tháng 12-2019, tỉ lệ nợ xấu nội bảng của toàn hệ thống tổ chức tín dụng ở mức 1,89%.

Tính từ năm 2012 đến cuối tháng 12-2019, toàn hệ thống ước tính đã xử lý được hơn 1 triệu tỉ đồng nợ xấu. Lũy kế từ ngày 15-8-2017 đến cuối năm 2019, ước tính toàn hệ thống đã xử lý được 305.700 tỉ đồng nợ xấu xác định theo Nghị quyết 42 của Quốc hội (không bao gồm sử dụng dự phòng rủi ro và khoản bán nợ cho VAMC thông qua phát hành trái phiếu đặc biệt). Đây là dấu hiệu tích cực cho thấy Nghị quyết số 42 đã và đang phát huy hiệu quả, góp phần tháo gỡ khó khăn, vướng mắc và đẩy mạnh công tác xử lý nợ xấu của hệ thống tổ chức tín dụng.

Thời gian tới, NH Nhà nước cho biết sẽ tiếp tục nghiên cứu đề xuất định hướng, giải pháp cơ cấu lại gắn với xử lý nợ xấu các tổ chức tín dụng giai đoạn 2021-2025. NH Nhà nước cũng phối hợp chặt chẽ với các bộ, ngành, địa phương để kịp thời tháo gỡ khó khăn, vướng mắc trong việc áp dụng các biện pháp xử lý nợ xấu theo Nghị quyết 42.

THÁI PHƯƠNG

Theo NLD.com.vn

Nguy cơ bị phạt cổ tức, ngân hàng dồn dập xóa nợ tại VAMC  Rất có thể, từ năm 2020, các ngân hàng còn nợ xấu gửi tại Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) sẽ bị cấm chia cổ tức. Đây là một trong những nguyên nhân khiến các ngân hàng ồ ạt mua lại nợ xấu gửi tại "kho" VAMC trước thời hạn. . Chạy đua nhận...

Rất có thể, từ năm 2020, các ngân hàng còn nợ xấu gửi tại Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) sẽ bị cấm chia cổ tức. Đây là một trong những nguyên nhân khiến các ngân hàng ồ ạt mua lại nợ xấu gửi tại "kho" VAMC trước thời hạn. . Chạy đua nhận...

Tin liên quan

Ngân hàng sáng cửa 2020

Ngân hàng sáng cửa 2020 Cuộc đua Basel II chạm đích

Cuộc đua Basel II chạm đích Các ngân hàng đã dần xóa "cục máu đông" tại VAMC

Các ngân hàng đã dần xóa "cục máu đông" tại VAMC Nhiều ngân hàng vượt kế hoạch lợi nhuận 2019

Nhiều ngân hàng vượt kế hoạch lợi nhuận 2019 9 ngân hàng đã sạch nợ tại VAMC đang làm ăn thế nào?

9 ngân hàng đã sạch nợ tại VAMC đang làm ăn thế nào? Lãi đậm, dự báo ngân hàng chi thưởng Tết cao

Lãi đậm, dự báo ngân hàng chi thưởng Tết cao Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Hamas vừa thả 4 nữ binh sĩ Israel, sẽ nhận lại được gì?02:38

Hamas vừa thả 4 nữ binh sĩ Israel, sẽ nhận lại được gì?02:38Tin đang nóng

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Phát vé số cho nhân viên, biết trúng thưởng 21 tỷ đồng, công ty liền đòi lại

Phát vé số cho nhân viên, biết trúng thưởng 21 tỷ đồng, công ty liền đòi lại 3 con giáp "tiền vào như nước" nếu đầu tư vào vàng bạc, trang sức trong năm Ất Tỵ 2025!

3 con giáp "tiền vào như nước" nếu đầu tư vào vàng bạc, trang sức trong năm Ất Tỵ 2025! Tuổi 27 nổi tiếng, giàu có, Hoàng Đức tiết lộ hình mẫu lý tưởng muốn cưới làm vợ, một yếu tố gây bất ngờ

Tuổi 27 nổi tiếng, giàu có, Hoàng Đức tiết lộ hình mẫu lý tưởng muốn cưới làm vợ, một yếu tố gây bất ngờ Cặp đôi mỹ nhân - Nam vương đình đám Vbiz thông báo chia tay sau 3 năm hẹn hò

Cặp đôi mỹ nhân - Nam vương đình đám Vbiz thông báo chia tay sau 3 năm hẹn hò 5 Gen Z tuổi rắn hội tụ đủ combo xinh - giàu - giỏi

5 Gen Z tuổi rắn hội tụ đủ combo xinh - giàu - giỏi Tử vi chi tiết 12 con giáp năm Ất Tỵ 2025: Tý "hóa nguy thành an", phất lên như diều gặp gió nhờ quý nhân

Tử vi chi tiết 12 con giáp năm Ất Tỵ 2025: Tý "hóa nguy thành an", phất lên như diều gặp gió nhờ quý nhân Đôi lời nhắn gửi tuổi Tỵ khi bước sang NĂM TUỔI Ất Tỵ 2025: Cung nghênh Thái Tuế, rước lộc trừ tà

Đôi lời nhắn gửi tuổi Tỵ khi bước sang NĂM TUỔI Ất Tỵ 2025: Cung nghênh Thái Tuế, rước lộc trừ tàTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Một người bị phạt hơn 600 triệu đồng vì khai thác khoáng nóng trái phép

Pháp luật

17:34:32 31/01/2025

Những "cây thần linh" nghìn năm tuổi được đồng bào K'Ho Cil bảo vệ

Lạ vui

17:32:54 31/01/2025

Không góc máy nào dìm được nữ thần Kpop tại trời Âu

Phong cách sao

17:20:55 31/01/2025

Bài phát biểu kỳ lạ khiến Song Ji Hyo bị "ném đá" đầu năm, fan Running Man đặc biệt thất vọng

Sao châu á

16:16:24 31/01/2025

Tổng thống Trump có châm ngòi cho cuộc chiến giá dầu mới giữa OPEC và phương Tây?

Thế giới

16:13:27 31/01/2025

Hot nhất mùng 3: Sơn Tùng - MONO tung bộ ảnh cực chất, "anh em nương tựa" khiến cõi mạng bùng nổ

Sao việt

16:12:08 31/01/2025

Yêu Nhầm Bạn Thân: Hành trình của một cô gái đi tìm tình yêu đích thực

Phim việt

15:59:59 31/01/2025

Nguy cơ bùng phát viêm loét đại tràng dịp lễ Tết và cách giảm đau nhanh

Sức khỏe

14:06:51 31/01/2025

Gợi ý áo dài màu pastel cho nàng yêu sự nhẹ nhàng

Thời trang

12:06:20 31/01/2025

5 con giáp may mắn và giàu có bậc nhất năm Ất Tỵ 2025: Sự nghiệp thăng tiến, tài chính nở rộ

Trắc nghiệm

11:25:26 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết