Tổng công ty Hàng hải Việt Nam: Chuyện đằng sau các khoản khấu hao ngàn tỷ đồng

Nhiều doanh nghiệp lấy lại đà tăng trưởng

Nhiều doanh nghiệp lấy lại đà tăng trưởng Điểm tên những ngân hàng hoàn thành cả 3 trụ cột của Basel II

Điểm tên những ngân hàng hoàn thành cả 3 trụ cột của Basel IIĐại gia số 1 ngành hảng hải là Tổng công ty Hàng hải Việt Nam (VMIC, mã MVN) vừa báo lỗ quý III/2020 – quý đầu tiên sau cổ phần hóa.

Trong bức tranh tài chính chung đó, câu chuyện về khấu hao của các con tàu viễn dương cũng để lại nhiều điều thú vị.

Lỗ vẫn sống khỏe

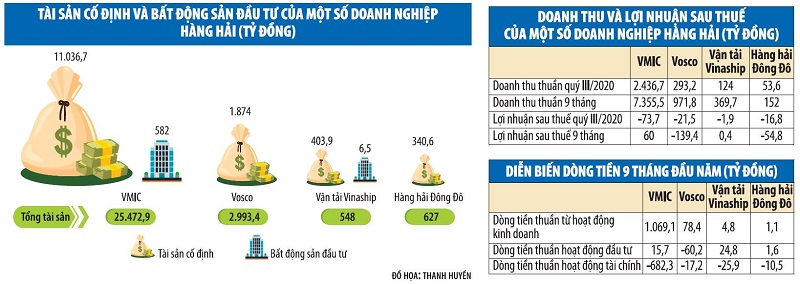

Quý III/2020, VMIC đạt doanh thu thuần 2.436,7 tỷ đồng, giảm nhẹ so với con số 2.620,9 tỷ đồng của cùng kỳ năm ngoái. Doanh thu thuần lũy kế 9 tháng đầu năm đạt 7.355,5 tỷ đồng, giảm 10,6% so với cùng kỳ.

Lợi nhuận sau thuế quý III/2020 của Công ty ghi nhận âm 73,7 tỷ đồng, trong khi cùng kỳ dương 139 tỷ đồng. Tuy vậy, lũy kế 9 tháng đầu năm, doanh nghiệp này vẫn đạt kết quả lợi nhuận sau thuế dương hơn 60 tỷ đồng, so với âm 254,9 tỷ đồng của cùng kỳ năm trước.

Quý III/2020 là quý đầu tiên, VMIC chính thức chuyển đổi sang hoạt động theo mô hình công ty cổ phần. Theo đó, ngoài đối mặt với các khó khăn chung của thị trường vận tải biển, thì quá trình chuẩn bị và chuyển đổi cũng ít nhiều làm phân tán hoạt động kinh doanh của doanh nghiệp trong những ngày đầu.

Lật lại bức tranh tài chính thời điểm giữa năm 2020 – trước khi chính thức chuyển sang công ty cổ phần – VMIC cũng phải giải quyết khá nhiều vấn đề về tài chính.

Tại thời điểm 30/6/2020, Tổng công ty ghi nhận tại chỉ tiêu “ Tài sản cố định hữu hình” trên Bảng cân đối kế toán hợp nhất giữa niên độ đối với các tài sản tại cầu cảng số 4, số 5 và bãi container cảng Chùa Vẽ (tài sản thuộc công ty con là Công ty cổ phần Cảng Hải Phòng) với tổng nguyên giá là 279,7 tỷ đồng, giá trị hao mòn lũy kế là 150,2 tỷ đồng. Nguồn vốn hình thành các tài sản này được ghi nhận tại chỉ tiêu “Vay và nợ thuê tài chính dài hạn” trên Bảng cân đối kế toán hợp nhất giữa niên độ với giá trị tương ứng là 342,1 tỷ đồng.

Đây là các tài sản thuộc Dự án Cải tạo, nâng cấp cảng Hải Phòng giai đoạn II do Bộ Giao thông – Vận tải làm chủ đầu tư, sử dụng nguồn vốn ODA Nhật Bản và vốn đối ứng của Chính phủ. Tính đến giữa năm 2020, Công ty cổ phần Cảng Hải Phòng đã trình các cơ quan quản lý nhà nước có thầm quyền phê duyệt phương án thuê khai các tài sản này. Theo yêu cầu của Bộ Tài chính, Công ty cổ phần Cảng Hải Phòng đã tạm nộp vào ngân sách nhà nước một số khoản có liên quan đến dự án trên. Công ty đã dừng trích khấu hao, dừng ghi nhận chi phí lãi vay kể từ ngày 1/1/2020 đối với các tài sản thuộc cầu cảng số 4, số 5 và container cảng Chùa Vẽ để chờ phê duyệt phương án quản lý chính thức đối với các tài sản này. Công ty cũng chưa ghi nhận và phản ánh khoản chi phí thuê các tài sản trên vào Báo cáo tài chính bán niên 2020.

Ngoài ra, trong báo cáo kiểm toán bán niên, kiểm toán viên cho biết, họ không thể thu thập được xác nhận cho các khoản phải thu, phải trả tại công ty con là Công ty TNHH một thành viên Vận tải biển Bạch Đằng tại thời điểm 1/1/2020 và 30/6/2020.

Bức tranh tài chính thời kỳ chuyển đổi với nhiều gian nan là vậy, nhưng VMIC vẫn có vẻ vẫn dư sức khỏe. Dù thua lỗ trong quý quý III/2020, nhưng dòng tiền thuần kinh doanh 9 tháng của VMIC vẫn dương tới hơn 1.069 tỷ đồng. Dòng tiền dồi dào này vẫn giúp VMIC hoạt động tốt, dù lợi nhuận trên báo cáo tài chính bị âm.

Video đang HOT

Bối cảnh tương tự cũng được ghi nhận tại nhiều doanh nghiệp hàng hải khác. Công ty cổ phần Vận tải biển Việt Nam (Vosco, mã VOS) phải chấp nhận lợi nhuận sau thuế hợp nhất quý III/2020 âm 21,5 tỷ đồng, lỗ lũy kế 9 tháng đầu năm đẩy lên mức gần 139,5 tỷ đồng.

Trăm sự tại khấu hao

Diễn biến tài chính như trên cho thấy bức tranh kinh doanh của các doanh nghiệp hàng hải khá đa dạng. Có doanh nghiệp lỗ nhiều, có doanh nghiệp lỗ ít, nhưng phần lớn vẫn sống khỏe nhờ dòng tiền vẫn có để duy trì hoạt động.

Đặc thù ngành hàng hải là những con số trích khấu hao tài sản cố định với giá trị đến hàng ngàn tỷ đồng trong mỗi chu kỳ tài chính. Theo đó, việc loại trừ giá trị khấu hao và hao mòn tài sản cố định đôi khi được các nhà phân tích đặt ra để đánh giá, phân tích một hoặc một số doanh nghiệp. Đặc biệt, việc so sánh các doanh nghiệp thuộc nhiều ngành nghề khác nhau với cơ cấu tài sản khác nhau, thì việc loại bỏ giá trị khấu hao gần như là một cách để dễ so sánh hơn về hiệu quả kinh doanh.

Theo ông Phan Lê Thành Long, Giám đốc Viện Kế toán Quản trị Công chứng Úc (CMA Australia), cách đơn giản nhất để lấy được số liệu về khấu hao và hao mòn trong kỳ là lấy từ báo cáo lưu chuyển tiền tệ, nếu được lập theo phương pháp gián tiếp. Trường hợp doanh nghiệp lập báo cáo lưu chuyển tiền tệ bằng phương pháp trực tiếp, thì sẽ phải tìm số liệu về khấu hao và hao mòn từ bảng thuyết minh báo cáo tài chính của doanh nghiệp.

Trong câu chuyện về kinh doanh của các doanh nghiệp hàng hải, cụ thể riêng với VMIC, hoạt động kinh doanh bị thua lỗ, nhưng gánh nặng chủ yếu cũng đến từ việc phải trích những khoản khấu hao tài sản cố định rất lớn.

VMIC có tổng tài sản là 25.472,9 tỷ đồng, trong đó tài sản cố định chiếm tỷ trọng khá lớn, với giá trị là 11.036,7 tỷ đồng; tài cố định nếu tính theo nguyên giá thậm chí lên tới 31.603,3 tỷ đồng. Tại báo cáo lưu chuyển tiền tệ quý III/2020, phần điều chỉnh cho khấu hao tài sản cố định và bất động sản đầu tư 9 tháng đầu năm lên tới hơn 1.091,4 tỷ đồng. Đây là những khoản phải ghi nhận vào chi phí kinh doanh, nhưng không làm hao hụt dòng tiền, khiến doanh nghiệp này vẫn sống khỏe dù lỗ.

Nhìn một cách tổng quát, lợi nhuận thuần từ hoạt động kinh doanh trước khi thay đổi vốn lưu động của 9 tháng đầu năm 2020 thậm chí lên đến 1.470,3 tỷ đồng (lược bỏ những khoản ghi nhận chi phí trên sổ sách như khấu hao, trích lập dự phòng, chênh lệch tỷ giá, lãi vay…). Với số tiền lớn này, VMIC thậm chí đã giải quyết được khá nhiều việc bằng tiền, như chi thêm 179,5 tỷ đồng trả nợ; chi thuần 187,7 tỷ đồng trả lãi vay…

Bức tranh tài chính của Vosco cũng tương tự. Công ty này có tổng tài sản 2.993,5 tỷ đồng, trong đó, riêng tài sản cố định là 1.873,9 tỷ đồng; giá trị tài sản theo giá vốn đầu tư ban đầu lên 5.988 tỷ đồng.

Với khối tài sản cố định lớn như trên, Vosco phải hạch toán chi phí lên tới 236,8 tỷ đồng cho khấu hao tài sản cố định và bất động sản đầu tư. Theo đó, lợi nhuận sau thuế 9 tháng của công ty này tuy phải ghi nhận âm 139,35 tỷ đồng, nhưng lợi nhuận thuần từ hoạt động kinh doanh trước khi thay đổi vốn lưu động vẫn dương tới 143,5 tỷ đồng. Với nguồn tiền trong túi không đến nỗi túng thiếu, trong 9 tháng đầu năm, Vosco đã giải quyết được khá nhiều khoản nợ nần, với dòng tiền chi thuần cho hoạt động trả nợ là 63,3 tỷ đồng.

Khó khép lại thương vụ "M&A ngược" Cảng Quy Nhơn

Cả bên mua và bên bán đang lúng túng với việc xác định giá trị lợi ích hợp pháp của CTCP Khoáng sản Hợp Thành trong gần 4 năm giữ quyền điều hành tại CTCP Cảng Quy Nhơn.

Giá trị tài sản, năng lực xếp dỡ, doanh thu, lợi nhuận, tiềm năng phát triển của Công ty CP Cảng Quy Nhơn... cần được xem xét khi tiến hành định giá.

Mắc mứu

"Chúng tôi vẫn chờ hướng dẫn từ Bộ Giao thông - Vận tải (GTVT) liên quan đề xuất mới đây của CTCP Khoáng sản Hợp Thành về việc xác định giá trị lợi ích hợp pháp của nhà đầu tư này trong giai đoạn là cổ đông chiến lược tại CTCP Cảng Quy Nhơn", ông Phạm Anh Tuấn, Phó tổng giám đốc Tổng công ty Hàng hải Việt Nam - CTCP (VIMC) cho biết.

Trong Văn bản số 2521/HHVN-VT gửi Bộ GTVT cuối tháng 10/2020, VIMC nêu rõ, Công ty CP Khoáng sản Hợp Thành (gọi tắt là Công ty Hợp Thành) chính thức đề nghị VIMC hỗ trợ thực hiện nghiên cứu, đánh giá, đưa ra phương án xác định giá trị lợi ích hợp pháp của nhà đầu tư để các bên cùng bàn bạc, thảo luận trước khi thống nhất trình cơ quan nhà nước có thẩm quyền phê duyệt làm cơ sở để triển khai.

Cụ thể, trong Văn bản số 48/CV-HT, ngày 29/9/2020 gửi VIMC, Công ty Hợp Thành cho biết, đã thuê các đơn vị tư vấn nghiên cứu phương án xác định giá trị lợi ích hợp pháp đảm bảo có căn cứ, cơ sở pháp lý trên tinh thần hài hòa lợi ích của Nhà nước và nhà đầu tư. Theo ý kiến của đơn vị tư vấn luật và đơn vị tư vấn tài chính, việc xác định giá trị lợi ích hợp pháp của nhà đầu tư cần được tiến hành định giá trên cơ sở các chỉ tiêu về giá trị tài sản, năng lực xếp dỡ, doanh thu, lợi nhuận, uy tín, thương hiệu và tiềm năng phát triển của cảng Quy Nhơn.

Tuy nhiên, do đây là trường hợp đặc biệt, chưa từng có tiền lệ và quy định cụ thể, nên đơn vị tư vấn gặp khó khăn, lúng túng. Các đơn vị tư vấn cũng không có năng lực chuyên môn trong quản lý điều hành cảng biển, nên càng không thể xây dựng phương pháp hợp lý nhất như kỳ vọng.

Với những lý do trên, Công ty Hợp Thành cho rằng, với năng lực, kinh nghiệm chuyên môn đứng đầu cả nước về khai thác cảng biển, VIMC thực hiện việc xác định giá trị hợp pháp của nhà đầu tư tại Công ty CP Cảng Quy Nhơn sẽ đảm bảo tính công khai, minh bạch và phù hợp năng lực chuyên môn, phản ánh đúng giá trị thực tế, đặc biệt, sẽ chủ động và đẩy nhanh được tiến độ thực hiện.

Trước đó, ngày 8/3/2019, Văn phòng Chính phủ có Thông báo số 88/TB-VPCP thông báo kết luận của Phó thủ tướng thường trực Trương Hòa Bình về việc xử lý sau thanh tra việc cổ phần hóa Công ty CP Cảng Quy Nhơn.

Tại thông báo này, Phó thủ tướng chỉ đạo Bộ GTVT và các đơn vị liên quan tiếp tục khẩn trương thực hiện dứt điểm các kiến nghị của Thanh tra Chính phủ nêu tại Kết luận thanh tra số 1566/KL-TTCP ngày 17/9/2018. Việc các bên hoàn trả cho nhau tiền, tài sản, cổ phần phải theo đúng các quy định của pháp luật, bảo đảm lợi ích hợp pháp của Nhà nước, của doanh nghiệp và các bên có liên quan.

Như vậy, để khép lại thương vụ "M&A ngược" nói trên, ngoài việc chuyển giao quyền sở hữu 75,01% vốn điều lệ tại Công ty CP Cảng Quy Nhơn, Công ty Hợp Thành và VIMC phải dứt điểm được việc xác định và chi trả giá trị lợi ích hợp pháp (nếu có) cho nhà đầu tư sau gần 4 năm điều hành, quản lý.

"Đá bóng" trách nhiệm

Được biết, sau khi VIMC chấp thuận bỏ ra 415,5 tỷ đồng để mua lại hơn 30,3 triệu cổ phần (75,01% vốn điều lệ Công ty CP Cảng Quy Nhơn) vào cuối tháng 5/2019, hiện vướng mắc lớn nhất để hoàn thành chỉ đạo của lãnh đạo Chính phủ chính là việc xác định chi phí lợi ích hợp lệ mà Công ty Hợp Thành được hưởng, ngoài số tiền bỏ ra mua cổ phần qua hình thức thoái vốn cách đây 5 năm.

Theo quy định của Hợp đồng chuyển giao cổ phần Công ty CP Cảng Quy Nhơn, Công ty Hợp Thành có trách nhiệm đưa ra cơ sở, phương pháp xác định lợi ích hợp pháp của nhà đầu tư để VIMC xem xét, có ý kiến trước khi báo cáo các cơ quan có thẩm quyền. Thời gian tính lợi ích của nhà đầu tư được xác định từ tháng 9/2015 (thời điểm Hợp Thành tiếp nhận quyền quản lý, điều hành Cảng Quy Nhơn) đến ngày 29/5/2019 (thời điểm VIMC chính thức ghi nhận quyền sở hữu 75,01% vốn điều lệ tại Công ty CP Cảng Quy Nhơn theo xác định của Trung tâm Lưu ký chứng khoán Việt Nam).

Lãnh đạo VIMC cho biết, kể từ khi tiếp nhận quyền quản lý, điều hành Cảng Quy Nhơn (tháng 6/2019), VIMC đã có rất nhiều văn bản đôn đốc Công ty Hợp Thành hoàn tất Hợp đồng chuyển giao.

Liên quan đề xuất của Công ty Hợp Thành tại Văn bản số 48/CV-HT, VIMC cho rằng, đề xuất của Công ty Hợp Thành chưa phù hợp với tinh thần chỉ đạo của các cấp có thẩm quyền và Hợp đồng chuyển giao đã ký giữa hai đơn vị.

"Công ty Hợp Thành phải tự xác định và đưa ra một con số nào đó về lợi ích mà họ cho rằng mình được hưởng trong thời gian điều hành cảng Quy Nhơn. VIMC không có trách nhiệm và cũng không hề có năng lực, kinh nghiệm để thực hiện điều này như đề xuất của Công ty Hợp Thành", một lãnh đạo VIMC cho biết.

Không chỉ VIMC, mà Bộ GTVT cũng sốt ruột với tiến độ xác định lợi ích hợp pháp của Công ty Hợp Thành tại Công ty CP Cảng Quy Nhơn.

Tại Thông báo số 102/TB-BGTVT, ngày 16/3/2020 thông báo ý kiến kết luận của Thứ trưởng Bộ GTVT Nguyễn Văn Công tại cuộc họp về xác định lợi ích hợp pháp của Công ty Hợp Thành tại Công ty CP Cảng Quy Nhơn (ngày 4/3/2020) với sự tham gia của VIMC và lãnh đạo Công ty Hợp Thành, Bộ GTVT đã bày tỏ quan ngại về tiến độ triển khai.

Theo đó, trên cơ sở kết luận của Thanh tra Chính phủ, Hợp đồng chuyển giao cổ phần Công ty CP Cảng Quy Nhơn, Bộ GTVT yêu cầu Công ty Hợp Thành khẩn trương đề xuất phương án xác định giá trị lợi ích hợp pháp của mình gửi VIMC trong thời hạn 2 tuần kể từ ngày 4/3/2020. VIMC có trách nhiệm nghiên cứu, thẩm định phương án, báo cáo Bộ GTVT, Ủy ban Quản lý vốn nhà nước tại doanh nghiệp trong thời hạn 10 ngày kể từ ngày nhận được đề xuất của Công ty Hợp Thành.

Trước đó, tại Thông báo số 88/TB-VPCP, với tư cách là đơn vị chủ quản VIMC tại thời điểm cổ phần hóa, thoái vốn tại Công ty CP Cảng Quy Nhơn, Bộ GTVT được giao chủ trì, phối hợp với Bộ Tài chính, Bộ Tư pháp, Thanh tra Chính phủ và Ủy ban Quản lý vốn nhà nước tại doanh nghiệp, hướng dẫn VIMC khẩn trương thực hiện thu hồi 75,01% cổ phần đã chuyển nhượng cho Công ty Hợp Thành theo Kết luận thanh tra. Việc xác định các khoản đầu tư, chi phí hợp lệ mà Công ty Hợp Thành đã bỏ ra kể từ khi nhận chuyển nhượng đến khi hoàn trả lại 75,01% cổ phần được thực hiện theo đúng quy định của pháp luật.

Theo nguồn tin của phóng viên Báo Đầu tư, trong quá trình đàm phán thu hồi cổ phiếu Công ty CP Cảng Quy Nhơn, bên nhận và bên chuyển nhượng đã thống nhất một số điều khoản, trong đó có việc thuê tư vấn xác định giá trị tăng thêm mà Công ty Hợp Thành được hưởng. Có thông tin cho rằng, VIMC sẽ không được quyền chuyển nhượng 75,01% cổ phần vừa nhận từ Hợp Thành cho đến khi thanh toán dứt điểm các khoản chi phí tăng thêm.

Ở chiều ngược lại, Công ty Hợp Thành được yêu cầu cung cấp ngay cho VIMC đầy đủ báo cáo tài chính của Công ty CP Cảng Quy Nhơn đã được kiểm toán theo quy định, các hồ sơ, tài liệu cần thiết làm cơ sở tính toán, xác định lợi ích của Công ty Hợp Thành từ khi tiếp nhận, điều hành Công ty CP Cảng Quy Nhơn đến khi chuyển giao để thực hiện việc đối chiếu và sớm đề xuất việc phân chia, thanh toán lợi ích hợp pháp, hợp lý của mình.

"Với việc Công ty Hợp Thành bất lực trong việc xác định lợi ích hợp pháp của nhà đầu tư, vụ việc mua lại cổ phần tại Công ty CP Cảng Quy Nhơn khó có thể khép lại sớm và êm thuận như ý kiến chỉ đạo của Chính phủ", một chuyên gia nhận định.

Tại Kết luận thanh tra số 1566 /KL-TTCP ngày 17/9/2018 về việc cổ phần hóa Công ty CP Cảng Quy Nhơn, Thanh tra Chính phủ khẳng định, việc cổ phần hóa, thoái hết vốn nhà nước tại Cảng Quy Nhơn đã thực hiện không đúng với Đề án Tái cơ cấu Tổng công ty Hàng hải Việt Nam - Vinalines (nay là VIMC) giai đoạn 2012 - 2015 (đã được Ban Cán sự đảng Chính phủ trình, Bộ Chính trị đã thông qua), mà Thủ tướng Chính phủ đã phê duyệt tại Quyết định số 276/QĐ-TTg ngày 4/2/2013, trong đó cổ phần hóa Công ty CP Cảng Quy Nhơn, Nhà nước nắm giữ 75% vốn điều lệ.

Thanh tra Chính phủ khẳng định, việc Bộ GTVT ban hành 2 văn bản về chuyển nhượng 26,01% cổ phần và 49% cổ phần tại Công ty CP Cảng Quy Nhơn cho Công ty Hợp Thành theo phương thức thỏa thuận trực tiếp khi không báo cáo, chưa được Thủ tướng Chính phủ cho phép là trái thẩm quyền, vi phạm Nghị định số 71/2013/NĐ-CP của Chính phủ và Thông tư số 220/2013/TT-BTC của Bộ Tài chính hướng dẫn thực hiện một số điều của Nghị định số 71/2013/NĐ-CP.

Đây là lý do khiến Thanh tra Chính phủ kiến nghị, 75,01% cổ phần mà Vinalines đã chuyển nhượng cho Công ty Hợp Thành phải xử lý thu hồi về sở hữu nhà nước; các tổ chức, cá nhân có khuyết điểm, vi phạm phải xử lý nghiêm theo quy định của pháp luật.

Cảng Quảng Ninh "lãi mỏng" khi vào tay T&T  Biên lợi nhuận gộp của Công ty cổ phần Cảng Quảng Ninh (mã chứng khoán CQN) tăng cao trong 2 năm sau khi về tay Tập đoàn T&T, nhưng 3 năm sau đó giảm sâu trong bối cảnh doanh thu tăng bằng lần. Sản lượng hàng hóa qua cảng Quảng Ninh liên tục sụt giảm kể từ năm 2011. Ảnh: Dũng Minh. Doanh...

Biên lợi nhuận gộp của Công ty cổ phần Cảng Quảng Ninh (mã chứng khoán CQN) tăng cao trong 2 năm sau khi về tay Tập đoàn T&T, nhưng 3 năm sau đó giảm sâu trong bối cảnh doanh thu tăng bằng lần. Sản lượng hàng hóa qua cảng Quảng Ninh liên tục sụt giảm kể từ năm 2011. Ảnh: Dũng Minh. Doanh...

Tin liên quan

Vinalines đổi tên, mong vận đen buông bỏ

Vinalines đổi tên, mong vận đen buông bỏ Cảng Hải Phòng: Không thoái vốn nhà nước trong năm 2020

Cảng Hải Phòng: Không thoái vốn nhà nước trong năm 2020 Khởi tố TikToker Nam 'Birthday'02:13

Khởi tố TikToker Nam 'Birthday'02:13 3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01 Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59

Ông Trump dọa trừng phạt Nga nếu ông Putin từ chối đàm phán chấm dứt chiến sự Ukraine09:59 Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO01:49 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37

Căn cứ hải quân ngầm ở độ sâu 500 m của Iran08:37 "Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59

"Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59 Nước mắt đoàn tụ ngày Hamas - Israel ngừng bắn17:33

Nước mắt đoàn tụ ngày Hamas - Israel ngừng bắn17:33Tin đang nóng

1 Anh Trai Say Hi khoe vợ bụng bầu vượt mặt, visual em bé tương lai hứa hẹn cực đỉnh

1 Anh Trai Say Hi khoe vợ bụng bầu vượt mặt, visual em bé tương lai hứa hẹn cực đỉnh Mỹ nhân Việt khoe nhà đón Tết: Cơ ngơi của con dâu "Vua hàng hiệu" hay biệt thự 1000m2 của Thanh Hằng hoành tráng hơn?

Mỹ nhân Việt khoe nhà đón Tết: Cơ ngơi của con dâu "Vua hàng hiệu" hay biệt thự 1000m2 của Thanh Hằng hoành tráng hơn? Bí ẩn Vbiz 2024: Cặp đôi vướng tin đã có con, đăng ký kết hôn nhưng ngoài mặt như "người dưng"?

Bí ẩn Vbiz 2024: Cặp đôi vướng tin đã có con, đăng ký kết hôn nhưng ngoài mặt như "người dưng"? Sao Việt 27/1: Quốc Trường khoe văn phòng mới, Huyền Baby hội ngộ Diệp Lâm Anh

Sao Việt 27/1: Quốc Trường khoe văn phòng mới, Huyền Baby hội ngộ Diệp Lâm Anh Xuân Son cùng vợ con diện áo dài đón Tết, một chi tiết hết sức đáng yêu gần gũi

Xuân Son cùng vợ con diện áo dài đón Tết, một chi tiết hết sức đáng yêu gần gũi Án mạng rúng động tại chùa: Tìm thấy video cuộc gặp đáng ngờ giữa 1 nam diễn viên và nạn nhân, người vợ bí ẩn cũng bị điều tra

Án mạng rúng động tại chùa: Tìm thấy video cuộc gặp đáng ngờ giữa 1 nam diễn viên và nạn nhân, người vợ bí ẩn cũng bị điều tra Colombia không cho phép máy bay đưa người di cư từ Mỹ về nước

Colombia không cho phép máy bay đưa người di cư từ Mỹ về nước Giữa drama T1 - Gumayusi, Faker có động thái "lạ"

Giữa drama T1 - Gumayusi, Faker có động thái "lạ"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Triệt phá đường dây tội phạm lừa đảo khoảng 1.800 tỷ đồng

Pháp luật

19:03:56 27/01/2025

Chuyện gì đã xảy ra với Thiên An sau 1 đêm "biến mất"?

Sao việt

18:36:56 27/01/2025

Quang Hải làm 1 hành động ở nhà bố vợ, hút luôn 8 triệu view, hé lộ tình trạng sức khoẻ của Chu Thanh Huyền

Netizen

18:28:58 27/01/2025

Cité de l'Océan ở Pháp, nơi gắn kết con người và biển cả

Thế giới

18:11:43 27/01/2025

Điện ảnh Việt 2024: Bùng nổ doanh thu với các phim hơn 500 tỷ đồng

Hậu trường phim

17:19:58 27/01/2025

9 lựa chọn thay thế bánh kẹo ngày Tết để tránh tăng cân

Sức khỏe

17:03:47 27/01/2025

Thói quen đơn giản làm đẹp da hiệu quả

Làm đẹp

17:01:32 27/01/2025

4 loại cây trồng trước cửa đón lộc, 3 cây trồng sau nhà trấn giữ của cải, gia chủ chẳng lo thiếu tiền

Trắc nghiệm

16:33:37 27/01/2025

Quần jeans bóng rộng rãi và hiện đại, món đồ mới 'siêu ngầu'

Thời trang

15:53:11 27/01/2025

Khởi đầu đáng thất vọng của Jennie?

Nhạc quốc tế

15:17:36 27/01/2025

Á khôi bị giết phân xác ở Hà Nội và chìa khóa mở ra cánh cửa đánh án

Á khôi bị giết phân xác ở Hà Nội và chìa khóa mở ra cánh cửa đánh án NSND Kim Xuân và hôn nhân 40 năm: Chồng đưa đón, Tết không áp lực việc nhà

NSND Kim Xuân và hôn nhân 40 năm: Chồng đưa đón, Tết không áp lực việc nhà

MC Thảo Vân đến thăm NSND Công Lý ngày giáp Tết

MC Thảo Vân đến thăm NSND Công Lý ngày giáp Tết

Vợ cầu thủ Xuân Son trang trí nhà cửa đón chồng về ăn Tết, phát lì xì cho fan nhí

Vợ cầu thủ Xuân Son trang trí nhà cửa đón chồng về ăn Tết, phát lì xì cho fan nhí Cô gái 26 tuổi dựng kịch bản lừa đảo hơn 13.000 người trên cả nước

Cô gái 26 tuổi dựng kịch bản lừa đảo hơn 13.000 người trên cả nước Nghệ sĩ Tuấn Linh đột ngột qua đời, vợ xót xa: "Tự dưng ông ấy nói lạnh quá rồi kêu buồn nôn"

Nghệ sĩ Tuấn Linh đột ngột qua đời, vợ xót xa: "Tự dưng ông ấy nói lạnh quá rồi kêu buồn nôn" "Mẹ chồng" Lan Hương dậy từ 5h sáng, đi xe máy cùng ông xã mua hoa ngày Tết

"Mẹ chồng" Lan Hương dậy từ 5h sáng, đi xe máy cùng ông xã mua hoa ngày Tết Vụ 2 con theo bố lên rẫy rồi mất tích: Tìm thấy thi thể bé gái

Vụ 2 con theo bố lên rẫy rồi mất tích: Tìm thấy thi thể bé gái