Toàn cảnh TPDN 2019: Giá trị phát hành tăng 25% lên 280.141 tỷ đồng, chiếm 11,3% GDP song quy mô vẫn nhỏ so với tín dụng ngân hàng

Thuỷ sản Mekong (AAM): Năm 2019 lãi 10,3 tỷ đồng vượt 29% kế hoạch cả năm

Thuỷ sản Mekong (AAM): Năm 2019 lãi 10,3 tỷ đồng vượt 29% kế hoạch cả năm Pyn Elite Fund nói gì về việc “chốt lời” cả nghìn tỷ đồng cổ phiếu Thế giới Di động?

Pyn Elite Fund nói gì về việc “chốt lời” cả nghìn tỷ đồng cổ phiếu Thế giới Di động?Theo SSI Research, có tổng cộng 244,5 nghìn tỷ đồng TPDN được thu xếp phát hành thông qua trung gian là CTCK, tương đương 87,3% tỷ trọng. Với quy mô tăng nhanh trong 2 năm trở lại đây, TPDN trở thành thị trường rất hấp dẫn với các CTCK để gia tăng doanh thu và lợi nhuận, không chỉ từ phí thu xếp phát hành mà còn từ hoạt động phân phối trên thị trường thứ cấp.

Kể từ cuối quý 1/2019, cơ quan chịu trách nhiệm tổng hợp thông tin thị trường TPDN đã chuyển từ Vụ Tài chính Ngân hàng ( Bộ Tài chính) sang Sở giao dịch Chứng khoán Hà Nội (HNX) và HNX cũng bắt đầu công bố đầy đủ thông tin các đợt phát hành trái phiếu riêng lẻ của các doanh nghiệp theo quy định tại Nghị định 163/2018/NĐ-CP.

Tổng lượng TPDN lưu hành đạt gần 670 nghìn tỷ đồng

Theo thống kê công bố từ HNX và từ các doanh nghiệp, trong năm 2019, có 211 doanh nghiệp thực hiện chào bán tổng cộng 300.588 tỷ đồng trái phiếu, chia làm 807 đợt phát hành trong đó có 12 đợt phát hành không thành công. Tổng số trái phiếu phát hành cả năm là 280.141 tỷ đồng, tương đương 93,2% giá trị chào bán và tăng 25% so với năm 2018. Hầu hết các doanh nghiệp phát hành dưới hình thức riêng lẻ, chỉ có khoảng 6% phát hành ra công chúng bởi các ngân hàng thương mại. Có duy nhất một lô phát hành trái phiếu quốc tế trị giá 300 triệu USD của VPB vào 17/7/2019 với kỳ hạn 3 năm, lãi suất 6,25%/năm và trái phiếu được niêm yết tại Sở giao dịch Chứng khoán Singapore.

Lượng phát hành lớn trong năm đã khiến quy mô thị trường TPDN tăng mạnh từ 9,01% GDP (2018) lên khoảng 11,3% GDP (2019), tổng lượng TPDN lưu hành đạt gần 670 nghìn tỷ đồng.

Quy mô kênh trái phiếu còn khá nhỏ bé so với các kênh huy động vốn khác

Mặt dù quy mô thị trường tăng trưởng liên tục qua các năm nhưng hiện kênh trái phiếu doanh nghiệp vẫn có quy mô khá nhỏ bé so với các kênh huy động vốn khác. Nền kinh tế vẫn dựa nhiều vào tín dụng ngân hàng, tổng quy mô tín dụng tại cuối 2019 khoảng 8,2 triệu tỷ đồng, tương đương tới 138,4% GDP và gấp tới 12,3 lần quy mô thị trường trái phiếu doanh nghiệp.

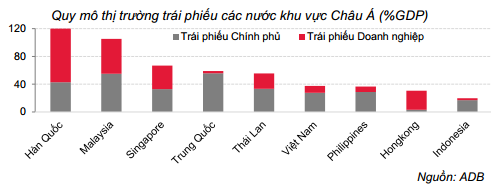

Theo thống kê của Ngân hàng Châu Á (ADB), tổng quy mô thị trường trái phiếu Việt Nam (gồm cả TPCP và TPDN) tại 30/9/2019 là 95,37 tỷ USD, tương đương 37,6% GDP – là mức tương đương với Philippines nhưng còn cách khá xa Trung Quốc, Thái Lan (xấp xỉ 60% GDP). Các nước càng phát triển thì tỷ trọng kênh trái phiếu trên GDP càng lớn như Nhật Bản là 214% GDP; Hàn Quốc là 120% GDP…

Thị trường trái phiếu, đặc biệt là TPDN, mở rộng là xu hướng tất yếu và phù hợp để tạo sự cân bằng và nâng cao chất lượng thị trường tài chính. Tuy nhiên, TPDN vẫn là kênh đầu tư khá mới mẻ tại Việt Nam, sự phát triển nhanh giai đoạn vừa qua tiềm ẩn những rủi ro nhất định cần được nhận diện và điều chỉnh bởi cơ quan quản lý để đảm bảo sự phát triển lành mạnh và bền vững của thị trường, SSI Research nhận định tại báo cáo trái phiếu 2019 mới đây.

Nhiều bất cập về công bố thông tin về phát hành

Trong đó, mặc dù thị trường trái phiếu nói riêng và thị trường vốn nói chung được định hướng phát triển thành kênh huy động vốn trung dài hạn cho nền kinh tế, thay thế dần cho kênh tín dụng. Tuy nhiên thực tế các NHTM lại là tổ chức phát hành lớn nhất trong đó gần 70% trái phiếu kỳ hạn ngắn nhưng lại ở lãi suất thấp.

Một số bất cập tính đến hiện tại, theo ghi nhận từ SSI Research:

Video đang HOT

Các nhà đầu tư cá nhân ngày một tham gia tích cực hơn vào thị trường nhưng các cơ chế bảo vệ nhóm nhà đầu tư này chưa thực sự hoàn chỉnh.

Một số doanh nghiệp đã chia nhỏ các đợt phát hành để chào bán riêng lẻ, nhờ đó không phải thực hiện các nghĩa vụ về công bố thông tin.

Thông tin công bố thường thiếu chi tiết về mục đích sử dụng vốn trái phiếu, tình hình tài chính của doanh nghiệp trước và dự kiến sau phát hành.

Thông tin công bố còn khó tra cứu và chưa đầy đủ, ví dụ nội dung đối tượng mua trái phiếu từ chỗ ghi rõ tên người mua đã rút lại chỉ còn ghi “tổ chức trong nước”.

Hiện, Bộ Tài chính đang gấp rút hoàn thiện dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định 163 để trình Chính phủ cho thấy các vấn đề này đều đã được nhận diện và xử lý. Nhu cầu lớn từ thị trường và hiệu lực điều hành từ cơ quan quản lý là những yếu tố cơ bản thúc đẩy thị trường trái phiếu doanh nghiệp phát triển nhanh và bền vững trong tương lai.

Ngân hàng và doanh nghiệp bất động sản chiếm phần lớn giá trị phát hành với 80% tỷ trọng

Chi tiết về tổ chức huy động, các NHTM phát hành 115.422 tỷ đồng trái phiếu, chiếm tỷ trọng lớn nhất (41,2%) trong tổng lượng TPDN phát hành 2019. Các doanh nghiệp bất động sản phát hành 106.531 tỷ đồng trái phiếu, đứng thứ 2 với tỷ trọng 38%. Tiếp sau là nhóm các doanh nghiệp năng lượng và khoáng sản (13,2 nghìn tỷ đồng – 4,7%); các định chế tài chính phi ngân hàng mà chủ yếu là các CTCK (10,4 nghìn tỷ đồng – 3,8%); các doanh nghiệp phát triển hạ tầng (7,6 nghìn tỷ đồng – 2,8%); còn lại là các doanh nghiệp khác.

Một số lô phát hành được bảo lãnh bởi tổ chức quốc tế là 1.150 tỷ đồng trái phiếu kỳ hạn 10 năm của CTCP Đầu tư hạ tầng kỹ thuật TP.HCM (CII) được bảo lãnh thanh toán bởi GuarantCo Ltd thuộc PIDG; các lô 2.318 tỷ đồng trái phiếu kỳ hạn 10 năm của CTCP Cơ điện Lạnh (REE), 2.550 tỷ đồng trái phiếu kỳ hạn 5 và 15 năm của CTCP Năng lượng Hồng Phong I được bảo lãnh bởi CGIF (thuộc ADB). Các lô phát hành này có lãi suất dao động từ 6,4-7,5%/năm, thấp hơn hẳn mức lãi suất trung bình toàn thị trường là 8,8%/năm.

Trong tổng số 211 doanh nghiệp chào bán trái phiếu ra công chúng thì có 129 doanh nghiệp chưa niêm yết, chất lượng thông tin và trách nhiệm công bố thông tin vì vậy còn tương đối hạn chế.

Nhà đầu tư trong nước vẫn áp đảo với số lượng cá nhân tham gia có xu hướng tăng

Trong khi đó, thị trường lại ghi nhận sự tham gia ngày càng tích cực của các nhà đầu tư cá nhân. Trong năm 2019, các NĐT cá nhân, chủ yếu là nhà đầu tư trong nước đã mua 26.492 tỷ đồng TPDN trên sơ cấp, tương đương 9,64% tổng lượng phát hành toàn thị trường. Giá trị đầu tư mà các NĐT cá nhân tham gia vào thị trường TPDN thực tế sẽ lớn hơn do có một số trái phiếu được phát hành riêng lẻ sơ cấp sau đó được phân phối lại cho NĐT cá nhân trên thị trường thứ cấp. Mặc dù tham gia ngày một nhiều, nhà đầu tư cá nhân thường bị hạn chế về khả năng tiếp cận thông tin cũng như kinh nghiệm đầu tư. Đây là một rủi ro cho không chỉ người tham gia đầu tư mà cho cả sự ổn định của thị trường.

NĐT nước ngoài đã mua tổng cộng 14,8 nghìn tỷ đồng, tương đương 5,4% tổng lượng trái phiếu phát hành 2019.

Chi phối thị trường vẫn là các NĐT tổ chức trong nước với tổng lượng mua là 219,2 nghìn tỷ đồng, tương đương gần 80% lượng phát hành. Các ngân hàng thương mại mua 25,5 nghìn tỷ đồng, tập trung vào các trái phiếu bất động sản; các công ty chứng khoán mua 38,6 nghìn tỷ đồng, tập trung vào trái phiếu do ngân hàng phát hành. Giá trị đầu tư TPDN thực tế của các NHTM và CTCK có thể lớn hơn do thông tin bên mua của những đợt phát hành riêng lẻ càng về cuối năm càng trở nên chung chung, chỉ còn ghi “tổ chức trong nước”. Đối tượng “tổ chức trong nước” này đã mua tới 56% lượng TPDN phát hành, tức trên 150 nghìn tỷ.

TPDN trở thành kênh hấp dẫn để các CTCK gia tăng doanh thu và lợi nhuận

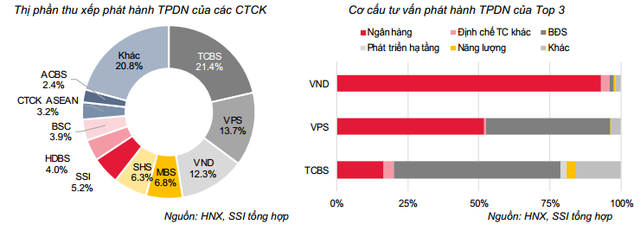

Có tổng cộng 244,5 nghìn tỷ đồng TPDN được thu xếp phát hành thông qua trung gian là CTCK, tương đương 87,3% tổng lượng phát hành trong năm 2019. Với quy mô tăng nhanh trong 2 năm trở lại đây, TPDN trở thành thị trường rất hấp dẫn với các CTCK để gia tăng doanh thu và lợi nhuận, không chỉ từ phí thu xếp phát hành mà còn từ hoạt động phân phối trên thị trường thứ cấp.

Nhóm 3 CTCK thu xếp phát hành TPDN nhiều nhất là TCBS, VPS và VND với thị phần tương ứng là 21,6%, 13,9% và 12,4%; riêng nhóm này chiếm tới gần 50% tổng lượng phát hành TPDN thông qua trung gian là CTCK.

Trong đó, VND tập trung vào các đợt phát hành của các ngân hàng với tổng giá trị thu xếp phát hành là 27,3 nghìn tỷ đồng (chiếm 93%). 58,5% (khoảng 30 nghìn tỷ đồng) tổng giá trị thu xếp phát hành thành công của TCBS lại là các trái phiếu BĐS của các doanh nghiệp có liên quan đến Vingroup, Vinametric, NewCo…

Thị phần VPS có được phần nhiều đến từ VPB. Ngân hàng này phát hành hơn 18 nghìn tỷ đồng trái phiếu trong năm 2019, trong đó hơn 17 nghìn tỷ đồng là thông qua VPS. Ngoài VPB, VPS không thu xếp phát hành cho ngân hàng nào khác. Phần còn lại VPS tư vấn bao gồm khá nhiều các tổ chức phát hành cũng là khách hàng tín dụng của VPB.

Top 10 CTCK có thị phần lớn nhất biến động khá nhiều trong năm 2019 cho thấy các CTCK đang ngày càng chú trọng hơn tới mảng hoạt động này.

Bảo An

Theo Trí thức trẻ

VietinBank xử lý "bóng đen" nợ xấu

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) vừa tổ chức hội nghị tổng kết hoạt động kinh doanh năm 2019, triển khai nhiệm vụ kinh doanh năm 2020. Theo báo cáo của Ngân hàng này, kết thúc năm, VietinBank đã đạt được nhiều kết quả đáng ghi nhận.

Tuy nhiên, bên cạnh những thành công, năm qua, Nhà băng này cũng đối mặt nhiều khó khăn, thách thức, đặc biệt là yêu cầu phải có những biện pháp mạnh để xử lý triệt để nợ xấu trong thời gian sớm nhất.

Giao dịch tại một chi nhánh của VietinBank

Nợ xấu " phồng to" và tăng lên mức kỷ lục

Liên tiếp trong 6 quý của năm 2018 - 2019 và 2 quý gần đây, các Báo cáo tài chính mà VietinBank công bố cho thấy nợ xấu liên tục duy trì mức tăng chóng mặt lên tới hàng nghìn tỉ đồng chỉ sau một quý.

Cụ thể theo Báo cáo tài chính hợp nhất quý I và quý II/2018 được VietinBank công bố trên website www.vietinbank.vn, tổng nợ xấu của Ngân hàng này tăng mạnh từ 9.011 tỉ đồng thời điểm cuối năm 2017 lên 10.295,5 tỉ đồng vào cuối quý I/2018 và tiếp tục leo thang lên đỉnh mới 11.227,7 tỉ đồng vào thời điểm ngày 30/6/2018.

Nợ xấu của VietinBank ghi nhận trong Báo cáo tài chính hợp nhất quý III và quý IV/2018 tiếp tục tăng lên 12.127,1 tỉ đồng và chạm mốc 13.517,5 tỉ đồng vào thời điểm cuối năm 2018. Như vậy, chỉ trong vòng vỏn vẹn một năm, tổng số nợ xấu của Vietinbank tăng thêm tới hơn 4.506,5 tỉ đồng và tương đương mức tăng tới trên 50% so với thời điểm đầu năm.

Bước sang năm 2019, tổng số dư nợ xấu của VietinBank thực sự phồng to và tăng lên mức kỷ lục 15.962,2 tỉ đồng trong Báo cáo tài chính hợp nhất quý I/2019 mà Ngân hàng này công bố. Dù có mức giảm nhẹ trong các tháng sau, con số nợ xấu mà VietinBank công bố tại Báo cáo tài chính hợp nhất quý III/2019 lại tiếp tục tăng thêm hơn 1.056,3 tỉ đồng so với thời điểm giữa năm 2019.

Điều đáng lo ngại là nhóm nợ "xấu nhất" của VietinBank được Ngân hàng Nhà nước phân loại là nợ nhóm 5 - nợ có khả năng mất vốn luôn chiếm con số lớn nhất và lấn át hai nhóm nợ còn lại có rủi ro thấp hơn là nợ dưới tiêu chuẩn và nợ nghi ngờ. Thực tế tại thời điểm ngày 31/3/2019, nợ có khả năng mất vốn ghi nhận trong Báo cáo tài chính hợp nhất quý I/2019 của VietinBank tăng lên tới hơn 10.488 tỉ đồng và chiếm tới 65,7% tổng số nợ xấu tại ngân hàng (15.962,2 tỉ đồng).

Báo cáo tài chính hợp nhất quý III/2019 mà VietinBank công bố ghi nhận dư nợ có khả năng mất vốn tại Ngân hàng này cũng tiếp tục tăng thêm 1.483,3 tỉ đồng so với con số được cập nhật trong Báo cáo tài chính hợp nhất quý II/2019, lên mức 8.831 tỉ đồng. Theo đó, so với con số tổng nợ xấu tại Báo cáo tài chính hợp nhất quý III/2019 là 14.065,7 tỉ đồng, dư nợ có khả năng mất vốn tại VietinBank tại thời điểm ngày chốt báo cáo là 30/9/2019 vẫn chiếm đến 62,7%.

Cần xử lý triệt để nợ xấu trong thời gian sớm nhất

Theo báo cáo của Chủ tịch HĐQT VietinBank tại hội nghị tổng kết hoạt động kinh doanh năm 2019, triển khai nhiệm vụ kinh doanh 2020, kết quả hoạt động kinh doanh của VietinBank năm 2019 đã hoàn thành vượt các mục tiêu đề ra. Tăng trưởng tín dụng tăng 7,2% so với cuối năm 2018; các chỉ tiêu về hiệu quả hoạt động đạt ở mức cao, thu nhập thuần từ hoạt động dịch vụ tăng 43% so với năm 2018, tỷ lệ nợ xấu được kiểm soát ở mức dưới 1,2%, giảm đáng kể so với cuối năm 2018 (1,59%), tỷ lệ bao phủ nợ xấu đạt 128%, tăng mạnh so với tỷ lệ 93% của năm 2018...

Năm 2019, VietinBank triển khai quyết liệt và có kết quả các nội dung, mục tiêu, lộ trình, giải pháp của Phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2016 - 2020 và Kế hoạch kinh doanh trung hạn 2018 - 2020. VietinBank thực hiện chuyển đổi mạnh mẽ mô hình kinh doanh từ dựa vào tăng trưởng quy mô là chính, sang cải thiện chất lượng dịch vụ và phát triển hiệu quả, trên cơ sở nền tảng ngân hàng hiện đại và đa dịch vụ; cơ cấu khách hàng chuyển dịch tích cực theo hướng tăng tỷ trọng của các phân khúc có hiệu quả sinh lời cao...

Năm 2020 là năm cuối cùng thực hiện phương án cơ cấu lại gắn với xử lý nợ xấu của VietinBank giai đoạn 2016 - 2020, cũng là năm cuối thực hiện kế hoạch kinh doanh trung hạn giai đoạn 2018 - 2020. VietinBank đặt kế hoạch năm 2020 quy mô tổng tài sản tăng trưởng khoảng 6%-8%; tín dụng tăng trưởng khoảng 8%-10%, tỷ lệ nợ xấu dưới 2%...

Được biết, Chính phủ đã có chủ trương cho VietinBank giữ lại toàn bộ lợi nhuận năm 2017 và 2018 để tăng vốn điều lệ, tuy nhiên để triển khai đề án cơ cấu lại và xử lý nợ xấu có hiệu quả, nâng cao năng lực tài chính, Thống đốc Ngân hàng Nhà nước đã yêu cầu VietinBank cần đánh giá lại quá trình tăng trưởng năm 2019, 2020 để làm việc tiếp với cơ quan chức năng xây dựng lộ trình tăng vốn tiếp theo.

Phát biểu tại hội nghị tổng kết của VietinBank, Thống đốc Lê Minh Hưng đã nhấn mạnh đến nhiệm vụ trọng tâm của VietinBank thời gian tới, đó là Ngân hàng cần có lộ trình biện pháp mạnh để trong thời gian sớm nhất xử lý triệt để nợ xấu, đây phải được coi là nội dung ưu tiên của Hội đồng quản trị trong quá trình tái cơ cấu lại VietinBank...

Nhiều chuyên gia đồng thuận với nhận định này, đồng thời nhấn mạnh đến việc VietinBank cần tập trung triển khai quyết liệt có kết quả các mục tiêu, giải pháp trong Phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2016 - 2020, chú trọng hơn nữa việc triển khai thực hiện tốt công tác quản trị, điều hành, kiểm soát hoạt động của hệ thống, nỗ lực nâng cao năng lực tài chính, tăng vốn điều lệ, thực hiện có kết quả các nội dung, mục tiêu, lộ trình của phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2016 - 2020... Đồng thời, VietinBank cần tập trung quản lý tốt tài sản, kiểm soát các khoản tài chính rủi ro, tích cực thoái vốn để nâng cao chất lượng hoạt động đẩy tiến trình xử lý nợ xấu.

Hà Thu

Theo Tapchitaichinh.vn

Con trai bầu Hiển muốn mua 35,9 triệu cổ phiếu SHB  Ông Đỗ Vinh Quang, con trai ông Đỗ Quang Hiển (bầu Hiển), Chủ tịch HĐQT Ngân hàng TMCP Sài Gòn - Hà Nội (SHB - HNX) vừa có thông báo đăng ký mua 35,9 triệu cổ phiếu SHB, tương ứng tỷ lệ 2,98%. Bầu Hiển có 2 người con trai là Đỗ Vinh Quang (cầm bóng) và Đỗ Quang Vinh. Theo đó, giao...

Ông Đỗ Vinh Quang, con trai ông Đỗ Quang Hiển (bầu Hiển), Chủ tịch HĐQT Ngân hàng TMCP Sài Gòn - Hà Nội (SHB - HNX) vừa có thông báo đăng ký mua 35,9 triệu cổ phiếu SHB, tương ứng tỷ lệ 2,98%. Bầu Hiển có 2 người con trai là Đỗ Vinh Quang (cầm bóng) và Đỗ Quang Vinh. Theo đó, giao...

Tin liên quan

SSI Research: Sabeco sẽ khó duy trì tăng trưởng 2 chữ số trước quy định "uống rượu bia thì không lái xe"

SSI Research: Sabeco sẽ khó duy trì tăng trưởng 2 chữ số trước quy định "uống rượu bia thì không lái xe" Quỹ lớn nhất thuộc VinaCapital quản lý liên tục gom thêm cổ phiếu FPT

Quỹ lớn nhất thuộc VinaCapital quản lý liên tục gom thêm cổ phiếu FPT Vì sao Vĩnh Hoàn xuất khẩu cá tra tháng 11 giảm 15% so với cùng kỳ?

Vì sao Vĩnh Hoàn xuất khẩu cá tra tháng 11 giảm 15% so với cùng kỳ? Nhận định thị trường phiên 26/12: Dòng tiền có thể hướng sang nhóm bất động sản

Nhận định thị trường phiên 26/12: Dòng tiền có thể hướng sang nhóm bất động sản Bất ngờ tỉ giá cuối năm

Bất ngờ tỉ giá cuối năm Nhận định thị trường phiên 19/12: Chưa vội tăng tỷ trọng trở lại quá sớm

Nhận định thị trường phiên 19/12: Chưa vội tăng tỷ trọng trở lại quá sớm

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38

Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09Tin đang nóng

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay NÓNG: Hoa hậu Thuỳ Tiên xoá sạch bài đăng kẹo rau, làm 1 hành động khiến dư luận bức xúc

NÓNG: Hoa hậu Thuỳ Tiên xoá sạch bài đăng kẹo rau, làm 1 hành động khiến dư luận bức xúc Danh hài Xuân Hinh: "Tôi bây giờ lúc nhớ lúc quên"

Danh hài Xuân Hinh: "Tôi bây giờ lúc nhớ lúc quên" Thanh niên tử vong với nhiều vết thương trước phòng trọ ở Bình Dương

Thanh niên tử vong với nhiều vết thương trước phòng trọ ở Bình Dương

Quang Lê tặng cho người quản lý nửa tỉ đồng làm của hồi môn

Quang Lê tặng cho người quản lý nửa tỉ đồng làm của hồi môn Ben Affleck muốn quay lại với vợ cũ Jennifer Garner?

Ben Affleck muốn quay lại với vợ cũ Jennifer Garner?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mẹ mất liên lạc nhiều năm, 3 em nhỏ đạp xe 50km tìm cha

Tin nổi bật

00:05:29 06/03/2025

Khởi tố Giám đốc Sở Y tế Bạc Liêu do vi phạm đấu thầu

Pháp luật

23:56:37 05/03/2025

2 phim thất bại liên tiếp, 'mỹ nhân triệu đô' Kaity Nguyễn gặp 'báo động đỏ'

Hậu trường phim

23:44:04 05/03/2025

Lý do Thành Long dè chừng vợ suốt 20 năm, chỉ đưa tiền đi chợ

Sao châu á

23:40:47 05/03/2025

Hot girl Douyin khoe doanh thu 4 tỷ/ngày lập tức bị cấm sóng và góc khuất thu nhập ngành công nghiệp tỷ USD

Netizen

23:34:42 05/03/2025

Phó tổng thống Mỹ: Lợi ích Mỹ bảo vệ Ukraine tốt hơn 20.000 quân

Thế giới

23:26:17 05/03/2025

Phim ngập cảnh 18+ lên sóng, nữ chính vừa xuất hiện khán giả "giơ tay xin hàng"

Phim việt

23:19:43 05/03/2025

Hoa hậu bán nhà lãi 900 cây vàng, xây biệt thự 400 tỷ ở vị trí đắc địa TP.HCM

Sao việt

23:01:01 05/03/2025

Nữ ca sĩ U80 lấy chồng kém 14 tuổi, nói chồng: "Sướng thế còn muốn gì nữa!"

Tv show

22:57:53 05/03/2025

'Ro vẩu' vướng tin đồn hẹn hò người mẫu U80

Sao thể thao

22:18:43 05/03/2025

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ?

Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ? Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling' Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?