Tiếp tục bắt sóng đầu tư công

Tình hình thị trường chứng khoán thế giới và Việt Nam 6 tháng đầu năm

Tình hình thị trường chứng khoán thế giới và Việt Nam 6 tháng đầu năm Giới phân tích chung kỳ vọng VN-Index nửa cuối năm có thể chinh phục mốc 900 điểm

Giới phân tích chung kỳ vọng VN-Index nửa cuối năm có thể chinh phục mốc 900 điểmTrong nửa cuối năm 2020, làn sóng đầu tư công tiếp tục trở thành một trong những điểm nhấn chính của nền kinh tế cũng như thị trường chứng khoán…

Ảnh: Quý Hòa

Ngành vật liệu xây dựng là tâm điểm

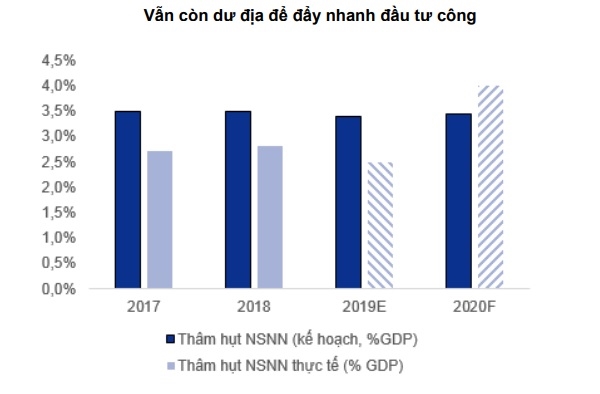

Trong bối cảnh các động lực tăng trưởng kinh tế chính suy yếu do tác động của đại dịch COVID-19, Công ty Chứng khoán VNDirect cho rằng đầu tư công là yếu tố quan trọng để thúc đẩy tăng trưởng kinh tế trong năm 2020. Trong 6 tháng đầu năm 2020, giải ngân đầu tư công đã tăng 19,2% so với cùng kỳ năm trước, đạt mức 154.400 tỉ đồng, hoàn thành 33,1% kế hoạch cả năm 2020.

Ngày 19.6, Quốc hội đã chính thức phê duyệt chuyển đổi hình thức đầu tư 3 dự án thành phần cao tốc Bắc-Nam phía Đông từ hợp tác công tư (PPP) sang đầu tư công. Đồng thời, Chính phủ đã yêu cầu cả 3 dự án cao tốc, bao gồm Mai Sơn – Quốc lộ 45, Vĩnh Hảo – Phan Thiết và Phan Thiết – Dầu Giây khởi công trong quý III/2020.

Nguồn: VNDirect.

Theo đánh giá của VNDirect, ngành vật liệu xây dựng sẽ là tâm điểm trong câu chuyện đầu tư công nửa cuối năm 2020.

Với kịch bản cơ sở, VNDirect ước tính khoảng 25% vốn đầu tư công sẽ được giải ngân tại cao tốc Mỹ Thuận-Cần Thơ và 6 dự án thành phần cao tốc Bắc-Nam (bao gồm 3 dự án đã được chuyển đổi sang đầu tư công) trong năm 2020, và việc xây dựng sẽ cần đến khoảng 6.400 tỉ đồng nhựa đường, 5.500 tỉ đồng thép xây dựng và 2.700 tỉ đồng xi măng.

Video đang HOT

Ngoài ra, để hoàn thành 100% các dự án trên, VNDirect ước tính chi phí cho nhựa đường, thép xây dựng và xi măng sẽ cần lần lượt 25.700 tỉ đồng, 22.000 tỉ đồng và 11.000 tỉ đồng.

Tiềm năng của cổ phiếu ngành vật liệu xây dựng

Trong làn sóng đầu tư công nửa cuối năm 2020, VNDirect đưa ra khuyến nghị tích cực đối với cổ phiếu của Công ty Cổ phần Tập đoàn Hòa Phát ( HOSE: HPG) và Tổng Công ty Hóa dầu Petrolimex (HNX: PLC).

Cổ phiếu HPG được đánh giá tích cực khi doanh nghiệp này đang duy trì đà tăng trưởng mạnh mẽ trong năm 2020. Sản lượng tiêu thụ thép xây dựng của HPG vẫn tăng trưởng bất chấp nhu cầu cả nước suy giảm trong 5 tháng đầu năm 2020.

Cụ thể, sản lượng tiêu thụ thép xây dựng của HPG trong 5 tháng đầu 2020 tăng 8,7% so với cùng kỳ, đạt hơn 1,26 triệu tấn. Nhờ vậy, công ty đã gia tăng thị phần trong lên 30,8%, từ mức 26,1% trong năm 2019.

Tiêu thụ phôi thép chính là điểm nhấn, với 643 nghìn tấn, trái ngược với việc HPG không bán sản phẩm này trong cùng kỳ năm trước. Đáng chú ý, đã có 596 nghìn tấn phôi thép được xuất khẩu, chủ yếu sang Trung Quốc (53,0%), quốc gia xuất khẩu thép hàng đầu thế giới.

Bên cạnh yếu tố tăng trưởng thì “quân bài” Dung Quất cũng trở thành điểm nhấn đầu tư đối với HPG. Ngày khởi động nhà máy thép cuộn cán nóng (HRC) tại Dung Quất đã bị trì hoãn do lệnh cấm di chuyển trong giai đoạn bùng phát COVID-19. Tuy nhiên, Ban lãnh đạo HPG cho biết sẽ hoàn thành giai đoạn chạy thử nhà máy HRC vào tháng 8.2020 trước khi bắt đầu vận hành thương mại 1 tháng sau đó.

VNDirect dự phóng HPG sẽ đạt doanh thu 86.215 tỉ đồng (tăng 35,4% so với cùng kỳ) và lãi ròng 9.792 tỉ đồng (tăng 29,2% so với cùng kỳ) trong năm 2020, được hỗ trợ bởi việc mở rộng thị phần thép và mảng nông nghiệp tăng trưởng mạnh và sẽ đóng góp nhiều hơn vào lợi nhuận công ty.

Bên cạnh HPG, cổ phiếu PLC cũng được đánh giá tích cực nhờ được hưởng lợi trực tiếp từ nhu cầu nhựa đường ngày càng tăng.

Thuộc top 3 nhà sản xuất nhựa đường hàng đầu Việt Nam, PLC nắm giữ khoảng 25-30% thị phần trong năm 2019. Công ty có lợi thế lớn về hệ thống kho và mạng lưới phân phối. Cụ thể, 6 kho của PLC đều được đặt tại các vị trí chiến lược trên toàn quốc, cách nhau khoảng 300km/kho.

Do đó, công ty có thể phân phối bất kỳ dự án nào khắp cả nước nhanh chóng và tiết kiệm chi phí. VNDirect dự báo tăng trưởng kép doanh thu mảng nhựa đường của PLC sẽ đạt mức 16,4%, hỗ trợ đáng kể tăng trưởng doanh thu cả công ty đạt 7,0% trong giai đoạn 2020-2021.

VNDirect dự phóng giá dầu bình quân năm 2020 sẽ là 42 USD/thùng (giảm 34,3% so với cùng kỳ), giúp biên lợi nhuận gộp của PLC tăng lên 14,3% trong năm 2020, từ mức chỉ 13,6% năm 2019. Nhờ vậy, tăng trưởng kép lợi nhuận ròng sẽ đạt 16,5% trong năm 2020.

Tuy nhiên, VNDirect cũng lưu ý lợi nhuận ròng năm 2020 của PLC sẽ giảm so với năm 2019 do nhu cầu dầu mỡ nhờn và hóa chất chịu ảnh hưởng bởi dịch bệnh, trong khi mảng nhựa đường sẽ nhận cú hích từ làn sóng đầu tư công chủ yếu trong giai đoạn 2021-2022.

VNDIRECT: "Hầu hết lo ngại đã phản ánh vào giá, VN-Index có thể cán mốc 1.160 điểm trong năm 2020"

VNDIRECT dự báo VN-Index tăng 20,7% so với cuối năm 2019; dựa trên P/E 2020 là 15,3x, tương đương với mức P/E trượt hiện tại. Top ngành đầu tư của VNDIRECT là bán lẻ, F&B, công nghiệp chế biến chế tạo và logistics.

CTCK VNDIRECT (VNDS) vừa công bố báo cáo chiến lược đầu tư năm 2020 với nhiều triển vọng tích cực với thị trường.

Cụ thể, VNDIRECT dự báo tăng trưởng GDP Việt Nam đạt 6,8% trong năm 2020, trong đó lĩnh vực sản xuất tăng 10%; xuất khẩu tăng 8,5% và tiêu dùng trong nước tăng 8,5%. Lạm phát có thể cao hơn do giá thịt lợn tăng nhưng sẽ vẫn ở mức dưới 3,2%, tạo dư địa cho NHNN nới lỏng chính sách tiền tệ vào năm 2020.

VNDIRECT cho rằng áp lực giảm giá lên tiền đồng (VND) là không đáng kể nhờ thặng dư thương mại và nguồn dự trữ ngoại hối dồi dào. Mặc dù nhóm doanh nghiệp FDI vẫn tiếp tục là đầu tàu kinh tế, VNDIRECT nhận thấy lĩnh vực sản xuất ở khu vực tư nhân đang cất cánh với nhiều dự án lớn đang được triển khai.

Hầu hết các lo ngại đã phản ánh vào giá, VN-Index có thể đạt mốc 1.160 điểm

TTCK năm 2019 nhìn chung diễn biến không đồng pha với kinh tế vĩ mô. VNDIRECT nhận thấy hai áp lực chính lên TTCK năm ngoái bao gồm: tăng trưởng lợi nhuận của các DNNY thấp hơn dự báo và sự bùng nổ của thị trường TPDN với lợi suất cao đã phần nào thu hút dòng tiền.

Năm 2020, VNDIRECT ước tính lợi nhuận của các DNNY tăng 18%, cao hơn so với con số 13,7% của 2019. VNDIRECT cho rằng cần khoảng ít nhất 2 năm nữa, Việt Nam có thể được nâng hạng lên thị trường mới nổi trong MSCI, song tỷ trọng của cổ phiếu Việt Nam trong rổ MSCI Frontier Index kỳ vọng sẽ tăng lên sau khi Kuwait được nâng hạng, điều này giúp kích hoạt dòng vốn mới từ nước ngoài vào thị trường.

Về luận điểm đầu tư, VNDIRECT cho rằng nhóm ngành bán lẻ và thực phẩm & đồ uống (F&B) sẽ tiếp tục tỏa sáng trong bối cảnh tiêu dùng nội địa tăng trưởng mạnh mẽ cùng với sự lạc quan của người tiêu dùng. Thứ hai, dưới sự hỗ trợ của chính sách, sự vươn lên của dòng vốn đầu tư tư nhân có thể giúp ngành sản xuất và công nghệ cất cánh trong năm 2020. Thứ ba, nhóm logistic và khu công nghiệp vẫn tiếp tục hưởng lợi từ tăng trưởng FDI và dịch chuyển thương mại. Cuối cùng, chính sách tiền tệ nới lỏng linh hoạt cỏ thể sẽ đưa ngành ngân hàng vào tâm điểm đầu tư trong năm 2020.

VNDIRECT dự báo VN-Index tăng 20,7% so với cuối năm 2019; dựa trên P/E 2020 là 15,3x, tương đương với mức P/E trượt hiện tại. Top ngành đầu tư của VNDIRECT là bán lẻ, F&B, công nghiệp chế biến chế tạo và logistics. Top cổ phiếu khuyến nghị của VNDIRECT bao gồm: VRE, MWG, VNM, DBC, HPG, GMD, MBB và FPT.

VNDIRECT thấy rằng có ít rủi ro đối với TTCK, ngoại trừ suy thoái kinh tế toàn cầu và những bất ổn liên quan tới chiến tranh thương mại Mỹ-Trung. Trong khi, dư địa tăng trưởng cho thị trường bao gồm việc nâng hạng thị trường diễn ra sớm hơn dự kiến; một số thương vụ IPO đáng chú ý như Bamboo Airways, Maritime Bank thu hút sự quan tâm của các nhà đầu tư nước ngoài.

Minh Anh

Theo Trí thức trẻ

Savico (SVC) lên kế hoạch phát hành hơn 8 triệu cổ phiếu thưởng tỷ lệ 1:3  Về Savico, trước thềm Đại hội năm nay gây chú ý dư luận khi các cổ đông ngoại lần lượt rút sạch vốn, thay thế là nhóm đến từ DNP Corp với đại diện là ông Nguyễn Hoàng Giang, thành viên HĐQT CTCP Đầu tư ngành nước DNP, nguyên Tổng giám đốc CTCK VNDirect và ông Lê Tuấn - Tổng Giám đốc DNP....

Về Savico, trước thềm Đại hội năm nay gây chú ý dư luận khi các cổ đông ngoại lần lượt rút sạch vốn, thay thế là nhóm đến từ DNP Corp với đại diện là ông Nguyễn Hoàng Giang, thành viên HĐQT CTCP Đầu tư ngành nước DNP, nguyên Tổng giám đốc CTCK VNDirect và ông Lê Tuấn - Tổng Giám đốc DNP....

Tin liên quan

VNDIRECT: "Kinh tế Việt Nam hồi phục vững chắc, VN-Index dao động từ 840 đến 920 điểm trong nửa cuối năm"

VNDIRECT: "Kinh tế Việt Nam hồi phục vững chắc, VN-Index dao động từ 840 đến 920 điểm trong nửa cuối năm" VNDirect: Nhà đầu tư nước ngoài bán ròng 122 triệu USD trong nửa đầu năm trên TTCK

VNDirect: Nhà đầu tư nước ngoài bán ròng 122 triệu USD trong nửa đầu năm trên TTCK Chứng khoán ngày 7/7: FPT, DIG, HPG được khuyến nghị

Chứng khoán ngày 7/7: FPT, DIG, HPG được khuyến nghị Giải ngân vốn đầu tư công nguồn vay nước ngoài: Không quyết liệt, khó đạt mục tiêu

Giải ngân vốn đầu tư công nguồn vay nước ngoài: Không quyết liệt, khó đạt mục tiêu Mạnh tay chuyển vốn từ dự án giải ngân kém sang dự án sẵn sàng hơn

Mạnh tay chuyển vốn từ dự án giải ngân kém sang dự án sẵn sàng hơn Con đường nâng hạng thị trường chứng khoán còn xa

Con đường nâng hạng thị trường chứng khoán còn xa

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46

Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Nhan sắc thật của Lâm Tâm Như khiến 70 triệu người sốc nặng

Nhan sắc thật của Lâm Tâm Như khiến 70 triệu người sốc nặng Náo loạn khắp Weibo: "Tiểu tam" chối đây đẩy chuyện hẹn hò Hoàng Cảnh Du, "chính thất" lên tiếng dằn mặt!

Náo loạn khắp Weibo: "Tiểu tam" chối đây đẩy chuyện hẹn hò Hoàng Cảnh Du, "chính thất" lên tiếng dằn mặt! Vì sao "Nữ tu bóng tối" của Song Hye Kyo nhận cà chua thối?

Vì sao "Nữ tu bóng tối" của Song Hye Kyo nhận cà chua thối? Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi

Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi Ngay khi biết chồng được thăng chức tăng lương, tôi làm một bữa thịnh soạn ăn mừng, nào ngờ anh tức giận hất đổ mâm cơm

Ngay khi biết chồng được thăng chức tăng lương, tôi làm một bữa thịnh soạn ăn mừng, nào ngờ anh tức giận hất đổ mâm cơm Những đạo diễn thành công ngay phim đầu tay

Những đạo diễn thành công ngay phim đầu tay Sao nam Vbiz đang bị truy lùng chỉ vì 1 phát ngôn: Hot tới mức dính tin hẹn hò đồng giới lẫn yêu Hoa hậu!

Sao nam Vbiz đang bị truy lùng chỉ vì 1 phát ngôn: Hot tới mức dính tin hẹn hò đồng giới lẫn yêu Hoa hậu!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sử dụng alpha arbutin làm trắng da như thế nào cho đúng?

Uncat

11:48:38 22/02/2025

Ăn gì vào buổi tối để giảm cân?

Làm đẹp

11:42:51 22/02/2025

Dồn dập các vụ côn đồ đường phố, tự cho mình quyền 'mạnh được, yếu thua'

Pháp luật

11:33:48 22/02/2025

Cubarsi muốn học theo phong cách chơi của Van Dijk

Sao thể thao

11:28:43 22/02/2025

Ba Lan đề nghị Kiev hợp tác với Tổng thống Mỹ

Thế giới

11:22:25 22/02/2025

Tất cả những nỗ lực của Lọ Lem: Càng đọc càng bực!

Netizen

11:16:00 22/02/2025

Cô gái bất ngờ nổi rần rần nhờ góc ban công 3m2 ngập tràn hoa tươi, cư dân mạng cảm thán: "Tuyệt đối điện ảnh"

Sáng tạo

11:06:08 22/02/2025

Nữ thạc sĩ Cambridge xin vào sở thú làm công việc 'bốc mùi', 8h sáng đến 5h chiều chỉ quanh quẩn chăm thú

Lạ vui

11:05:16 22/02/2025

Vợ sao nam Vbiz nổi đóa trước thềm đám cưới, đáp trả căng: "Nghiệp từ miệng mà ra!"

Sao việt

11:03:12 22/02/2025

Chuyện tình "mưa dầm thấm lâu" của anh chàng khiếm thị với nữ ca sĩ hơn 14 tuổi

Tv show

10:50:43 22/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?