Tiền gửi tiết kiệm lên tới 139% GDP, cần có chính sách khuyến khích chuyển tiền nhàn rỗi trung dài hạn sang thị trường vốn

Apple trở lại mốc giá trị thị trường 1.000 tỷ USD, vẫn ở sau Microsoft

Apple trở lại mốc giá trị thị trường 1.000 tỷ USD, vẫn ở sau Microsoft Sasco (SAS) thông qua việc chi cổ tức bổ sung năm 2017 và trả cổ tức còn lại năm 2018 bằng tiền

Sasco (SAS) thông qua việc chi cổ tức bổ sung năm 2017 và trả cổ tức còn lại năm 2018 bằng tiềnTrong hệ thống ngân hàng tiền gửi tổ chức và cá nhân đạt quy mô lên tới 139% GDP, trong đó 79% GDP là tiền gửi của tổ chức, làm sao phải có giải pháp dịch chuyển phần tiết kiệm trung và dài hạn của người dân ngay tại hệ thống ngân hàng sang thị trường vốn .

Tại phiên thảo luận về “Khơi thông tín dụng dài hạn và thúc đẩy phát triển thị trường TPDN tại Việt Nam” nằm trong khuôn khổ diễn đàn Kinh tế tư nhân Việt Nam 2019 do Chính phủ và Ban Kinh tế Trung ương đồng chủ trì và chỉ đạo tổ chức, ông Nguyễn Quốc Hùng, Vụ trưởng Vụ Tín dụng các ngành kinh tế của NHNN đã đưa ra thực trạng mất cân đối giữa thị trường tín dụng và thị trường cổ phiếu .

Mất cân đối giữa ngân hàng và thị trường vốn

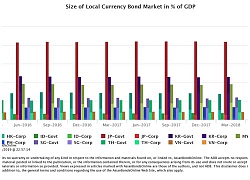

Ông Hùng cho biết tỷ lệ đầu tư vốn trung dài hạn là 50,6%, dư nợ đạt khoảng 130% GDP trong khi quy mô thị trường cổ phiếu 2018 đạt 91% GDP, quy mô thị trường trái phiếu đạt trê 39% GDP trong đó dư nợ trái phiếu chính phủ đạt 30% GDP và trái phiếu DN đạt 8,6% GDP như vậy nền kinh tế vẫn phụ thuộc chủ yếu vào các tổ chức tín dụng. Điều này cho thấy áp lực của các TCTD rất lớn gây ra sự mất cân bằng về nguồn vốn đặt biệt là nguồn vốn trung dài hạn.

Ông Nguyễn Quốc Hùng

Theo ông Hùng, một số nguyên nhân chính dẫn đến sự mất cân bằng trên thị trường vốn.

Thứ nhất, một số DN có kế hoạch kinh doanh dài hạn chủ động việc sử dụng vốn và huy động vốn , tuy nhiên còn nhiều DN chưa có kế hoạch dài hạn nên vẫn có thói quan sử dụng vốn vay dài hạn. DN ngại công bố thông tin và tình hình tài chính chưa minh bạch gây khó khăn cho các TCTD. Thứ ba, các Dn chưa đáp ứng đủ điều kiện về phát hành trái phiếu.

Về phía NĐT, chưa xuất hiện các nhà đầu tư chiến lược mang tính dài hạn. Ngoài ra các nguyên nhân khác như tính thanh khoản trên thị trường trái phiếu chưa cao, chưa có công ty xếp hạng tín nhiệm để tạo điều kiện cho nhà đầu tư tham gia đầu tư trái phiếu DN. Cơ sở hạ tầng thông tin cho TPDN chưa đầy đủ, dẫn tới các NĐT chưa quan tâm đến thị trường trái phiếu DN.

Video đang HOT

Theo ông Hùng, cần phải hoàn thiện cơ chế chính sách phát triển thị trường trái phiếu, phát triển hệ thống công bố thông tin và xây dựng các công ty xếp hạng tín nhiệm đủ năng lực. Về phía Dn phải nâng cao năng lực tài chính, có kế hoạch sản xuất kinh doanh dài hạn có lộ trình huy động vốn. NHNN sẽ phối hợp chặt chẽ giữa chính sách tiền tệ và tài khóa để thúc đẩy TTCK nói chung và thị trường trái phiếu nói riêng.

Ông Phạm Hồng Sơn, TTCK bắt đầu vận hành năm 2000, từ năm 2010 đến 2018 tăng trưởng bình quân khoảng 25%/năm, thời điểm 2010 quy mô TTCK đạt 52,5% GDP và quy mô thị trường tín dụng là 110% GDP, đến cuối 2018 TTCK đã đuổi gần kịp thị trường tín dụng (110% GDP so với 130% GDP quy mô của thị trường tín dụng). Khoảng cách 10 năm qua đã thu hẹp rất lớn. Mặc dù 10 năm qua thị trường có nhiều sóng gió. UBCK đã phải báo cáo Bộ Tài chính và Chính phủ nhiều giải pháp để ổn định TTCK.

Ở một số nước, TTCK phát triển trước rồi cơ quan quản lý mới đưa ra khung pháp lý để quản lý thị trường, còn ở Việt Nam cơ quan quản lý “như một bà đỡ” xây dựng từ đầu để đảm bảo ngay từ đầu phát triển bền vững. Hiện nay có trên 1.000 DN giao dịch và niêm yết đây là con số lớn, các DNNN cổ phần hóa rất nhiều, huy động vốn qua phát hành cổ phiếu rất tốt trong thời gian qua. NHTM phát triển từ năm 1960, còn thị trường trái phiếu rất non trẻ. Các DN ý thức rằng huy động vốn qua TTCK tốt hơn nếu muốn huy động vốn trung và dài hạn trong khi vay ngân hàng để thực hiện các dự án trung dài hạn thì rủi ro hơn. Các DN tốt vẫn huy động được qua TTCK.

Về giải pháp, ông Sơn cho biết Sở chứng khoán Hà Nội sẽ xây dựng cổng thông tin về trái phiếu DN, UBCK nhận định TPDN là kênh quan trọng huy động vốn trong thời gian tới. Luật Chứng khoán sửa đổi xây dựng khung pháp lý nếu TPDN phát hành riêng lẻ chỉ cho nhà đầu tư tổ chức và NĐT chuyên nghiệp, vì nhóm nhà đầu tư này nhận thức được rủi ro, nếu trái phiếu phát hành ra công chúng phải có công ty định mức tín nhiệm.

Số liệu chênh lệch về quy mô thị trường trái phiếu

Ông Cấn Văn Lực: ADB cho rằng quy mô thị trường TPDN đạt 2% GDP nhưng con số của UBCK và NHNN đưa ra chỉ đạt 8,6%, tại sao có con số chênh lệch này?

Theo bà Phạm Thị Thu Hiền, Vụ trưởng Vụ tài chính các ngân hàng và tổ chức tài chính, có sự khác biệt giữa cơ quan quản lý NN và ADB vì theo quy định pháp luật có 2 hình thức phát hành trái phiếu (riêng lẻ và ra công chúng), kênh thông tin về TPDN chỉ bắt đầu từ tháng 2/2019, trong khi ADB chưa cập nhật số liệu về phát hành riêng lẻ.

Chia sẻ về công ty định mức tín nhiệm, bà Hiền cho biết Bộ Tài chính, cơ sở pháp lý về công ty định mức tín nhiệm đã được ban hành từ 2016 nhưng nếu không có cầu thì sẽ không có cung. TPDN là kênh huy động trung và dài hạn thì phải đảm bảo tính công khai minh bạch và vai trò của công ty định mức tín nhiệm rất quan trọng. Thời gian qua UBCK đã làm việc với các ban ngành sửa Luật CK để tách bạch việc phát hành TP ra công chúng bắt buộc phải có định mức tín nhiệm đồng thời phải niêm yết. Điều kiện phát hành riêng lẻ có nới lỏng hơn nhưng giới hạn cho tổ chức và NĐT chuyên nghiệp, NĐT đặt ra điều kiện cho DN phát hành khi huy động vốn phải có định mức tín nhiệm thì có thể mua cao hơn so với mức thông thường.

Cần có giải pháp dịch chuyển tiết kiệm của người dân sang thị trường vốn

Về sự mất cân đối giữa thị trường tín dụng và thị trường vốn, TTCK dù có tốc độ tăng trưởng 25%/năm nhưng quy mô vẫn còn nhỏ. Tổng tài sản hệ thống NH là 199% GDP, ngành bảo hiểm 7% GDP, ngành công nghiệp quản lý quỹ hiện nay mới đạt 17% GDP, có sự chênh rất lớn giữa 3 ngành này. Trong hệ thống ngân hàng tiền gửi tổ chức và cá nhân đạt quy mô lên tới 139% GDP, trong đó 79% GDP là tiền gửi của tổ chức làm sao phải có giải pháp dịch chuyển phần tiết kiệm trung và dài hạn của người dân ngay tại hệ thống ngân hàng sang thị trường vốn.

Có nhiều kỳ vọng “hơi sai” về thị trường trái phiếu

Ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội thị trường trái phiếu Việt Nam, sự phát triển của thị trường trái phiếu thời gian qua rất ấn tượng so với các nước trong khu vực. Có nhiều kỳ vọng đang ‘hơi sai” về thị trường trái phiếu. Thực tiễn tại thị trường phát triển, không phải DN nào cũng huy động được trái phiếu, các DN phải phát triển đến một mức độ tín nhiệm nhất định mới huy động vốn được qua trái phiếu, thị trường trái phiếu tại Malaysia đạt 70% GDP nhưng đa phần tập trung vào DN lớn. Một số người cho rằng sao không để doanh nghiệp start up phát hành trái phiếu? Tôi cho rằng việc này dành cho các quỹ hedge fund.

Ông Quỳnh cho biết vẫn còn một số khúc mắc về luật, quy định yêu cầu DN phải có 3 năm liền không có khoản nợ quá hạn gốc và lãi mới được phát hành TP trong khi Nghị định 63 cho phép huy động trái phiếu để cơ cấu nợ, điều này là bất cập. Chúng ta đang áp dụng quy định của thị trường cổ phiếu sang cho trái phiếu. Việc phát hành trái phiếu cho các nhà đầu tư chuyên nghiệp đã hiểu rõ về rủi ro, nên không cần thiết phải siết chặt quy định như vậy. Quan trọng nhất là minh bạch thông tin, hãy để thị trường định giá rủi ro của DN. Hiện nay doanh nghiệp phải “2A” mới được phát hành trái phiếu trong khi nhiều doanh nghiệp có người mua nhưng không được phép phát hành.

Về định mức tín nhiệm, Bộ Tài chính mong muốn có 2 công ty cạnh tranh trên thị trường, chúng ta có thể tạo văn hóa về định mức tín nhiệm. Tại Hàn Quốc và Malaysia giai đoạn đầu bắt buộc phát hành trái phiếu phải xếp hạng tín nhiệm, họ mất 20 năm để hình thành văn hóa đã đi vay phát hành trái phiếu phải định mức tín nhiệm để tăng tính minh bạch thị trường. Đây là một “trade off” (đánh đổi) cần thiết. Chúng ta sẽ kích thích các nhà đầu tư chuyên nghiệp, có năng lực vào thị trường trái phiếu. Hiện nay các NH đang mua hết trái phiếu DN và “ôm” từ đầu đến cuối thì điều này không đạt mục tiêu của chúng ta.

Tâm An

Theo Trí thức trẻ

Để 5% người dân đầu tư chứng khoán

Với 2,2 triệu tài khoản được mở trên TTCK Việt Nam (trong đó có gần 30.000 tài khoản của nhà đầu tư nước ngoài), tỷ lệ người dân Việt Nam tham gia TTCK hiện khoảng 2%. Tỷ lệ này, theo chỉ đạo của Chính phủ tại ề án Cơ cấu lại TTCK và thị trường bảo hiểm 2020 - 2025 mới đây, cần tăng lên mức 3% vào năm 2020 và 5% vào năm 2025.

Hai mục tiêu quan trọng nhất mà ề án đặt ra là tăng quy mô (thị trường cổ phiếu lên 100% GDP vào năm 2020; 120% GDP vào 2025) và tăng lượng nhà đầu tư tham gia thị trường.

ề án cũng yêu cầu phải đảm bảo cơ cấu hợp lý giữa nhà đầu tư cá nhân và nhà đầu tư tổ chức, giữa nhà đầu tư trong nước và nhà đầu tư nước ngoài, đồng thời thúc đẩy sự phát triển của các nhà đầu tư chuyên nghiệp trên TTCK Việt Nam.

ể tăng quy mô thị trường, ề án yêu cầu thúc đẩy tiến trình cổ phần hóa và phải xử lý kịp thời các doanh nghiệp không tuân thủ quy định về việc niêm yết/đăng ký giao dịch sau khi cổ phần hóa. Cùng với đó, đến hết năm 2020, tất cả các ngân hàng thương mại cổ phần sẽ đều phải niêm yết, đăng ký giao dịch trên TTCK chính thức.

Nhiều sản phẩm mới, không gian phát triển mới cho trái phiếu doanh nghiệp, phái sinh, trái phiếu xanh... cũng được lên kế hoạch trong đề án này, để góp sức tăng quy mô TTCK Việt Nam.

Nếu mục tiêu tăng quy mô được hỗ trợ bởi nhiều giải pháp cụ thể, vậy mục tiêu tăng lượng nhà đầu tư tham gia TTCK sẽ phải thực hiện như thế nào? Theo ề án trên, sau 1 năm nữa, TTCK cần phải có thêm 1 triệu nhà đầu tư mới. Câu chuyện đưa chứng khoán đến gần với người dân hơn, đến với dân không phải bằng tư duy chơi chứng khoán mà là tham gia một kênh đầu tư an toàn, hiệu quả, như thông điệp Thủ tướng Chính phủ Nguyễn Xuân Phúc chia sẻ đầu năm 2019, đang chờ đợi những giải pháp hiệu quả để thực thi.

Bên cạnh công tác tuyên truyền, quảng bá TTCK thì giải pháp mới được ề án nêu ra là nhà quản lý sẽ xây dựng khung pháp lý cho các hoạt động giao dịch chứng khoán, dựa trên công nghệ tài chính mới. Theo đó, các hoạt động giao dịch tự động, quản lý danh mục đầu tư tự động, tư vấn tự động... sẽ được mở đường phát triển trong thời gian tới.

Công cụ hỗ trợ nhà đầu tư tham gia thị trường sẽ nhiều hơn, nhưng yếu tố quan trọng nhất giúp TTCK lớn về lượng và bền với thời gian, theo ông Phạm Hồng Sơn, Phó chủ tịch UBCK, phải là chất lượng hàng hóa. ây là điểm TTCK Việt Nam cần phải có nhiều sự cải tổ trên thực tế 1.500 doanh nghiệp trên sàn nhưng mức độ minh bạch, chất lượng quản trị công ty, khả năng phát triển bền vững mới loanh quanh điểm trung bình.

Thủ tướng Chính phủ từng đánh giá: "Nếu TTCK chỉ có đầu tư lướt sóng thì không bao giờ thực hiện được sứ mệnh là kênh huy động vốn cho phát triển kinh tế".

Trên con đường tương lai, với sự hỗ trợ của công nghệ, số tài khoản tham gia TTCK chắc chắn sẽ tăng mạnh. Mục tiêu 3% hay 5% dân số tham gia TTCK có thể sẽ đạt được, nhưng cái lõi của thị trường là chất lượng hàng hóa, là niềm tin, là sự minh bạch cũng cần đạt được thì TTCK mới lành mạnh, mới mang lại giá trị thực cho nền kinh tế Việt Nam.

Người quan sát

Theo tinnhanhchungkhoan.vn

Gọi vốn ngoại vào Việt Nam  Sau gần 20 năm đi vào vận hành, thị trường chứng khoán Việt Nam đã khẳng định vai trò là kênh dẫn vốn quan trọng cho nền kinh tế, là điểm đến đầu tư hấp dẫn của nhà đầu tư trong nước và quốc tế. Tính đến hết tháng 7/2018, giá trị danh mục của nhà đầu tư nước ngoài trên TTCK Việt...

Sau gần 20 năm đi vào vận hành, thị trường chứng khoán Việt Nam đã khẳng định vai trò là kênh dẫn vốn quan trọng cho nền kinh tế, là điểm đến đầu tư hấp dẫn của nhà đầu tư trong nước và quốc tế. Tính đến hết tháng 7/2018, giá trị danh mục của nhà đầu tư nước ngoài trên TTCK Việt...

Tin liên quan

Sửa nghị định về phát hành trái phiếu doanh nghiệp: Bán được nhiều thì tốt, sao phải đặt điều kiện số lượng?

Sửa nghị định về phát hành trái phiếu doanh nghiệp: Bán được nhiều thì tốt, sao phải đặt điều kiện số lượng? Để thị trường chứng khoán trở thành kênh huy động vốn chủ lực cho nền kinh tế

Để thị trường chứng khoán trở thành kênh huy động vốn chủ lực cho nền kinh tế Thế giới bình yên hơn, chứng khoán Việt sẽ sáng

Thế giới bình yên hơn, chứng khoán Việt sẽ sáng Thị trường trái phiếu Việt Nam đạt giá trị 51 tỷ USD trong năm 2018

Thị trường trái phiếu Việt Nam đạt giá trị 51 tỷ USD trong năm 2018 HNX bổ sung quy định về giao dịch trái phiếu doanh nghiệp

HNX bổ sung quy định về giao dịch trái phiếu doanh nghiệp Việt Nam đặt mục tiêu trong 100 người thì có 3 người đầu tư chứng khoán

Việt Nam đặt mục tiêu trong 100 người thì có 3 người đầu tư chứng khoán

Nợ công chạm trần, Bộ Tài chính Mỹ sắp "cạn tiền mặt"?

Nợ công chạm trần, Bộ Tài chính Mỹ sắp "cạn tiền mặt"? Hạn chế nhà đầu tư cá nhân trên thị trường chứng khoán phái sinh hiện nay liệu có khả thi?

Hạn chế nhà đầu tư cá nhân trên thị trường chứng khoán phái sinh hiện nay liệu có khả thi? Triển vọng phát triển của thị trường trái phiếu doanh nghiệp

Triển vọng phát triển của thị trường trái phiếu doanh nghiệp Chứng khoán loay hoay 'thoát' phụ thuộc vốn ngân hàng

Chứng khoán loay hoay 'thoát' phụ thuộc vốn ngân hàng Năm hứa hẹn của thị trường trái phiếu doanh nghiệp

Năm hứa hẹn của thị trường trái phiếu doanh nghiệp Hiến kế để doanh nghiệp giảm lệ thuộc vào vốn ngân hàng

Hiến kế để doanh nghiệp giảm lệ thuộc vào vốn ngân hàng Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54

Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54 Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03

Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03 Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12

Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12Tin đang nóng

Hôn nhân viên mãn của nữ ca sĩ sinh năm 1978, quê Đồng Nai với chồng là sếp lớn

Hôn nhân viên mãn của nữ ca sĩ sinh năm 1978, quê Đồng Nai với chồng là sếp lớn

Sao Hoa ngữ bị tố chảnh chọe: Người dám cho CCTV "leo cây", kẻ bắt cả đoàn phim phải cạo đầu

Sao Hoa ngữ bị tố chảnh chọe: Người dám cho CCTV "leo cây", kẻ bắt cả đoàn phim phải cạo đầu Nữ Tiktoker livestream tự tử gây chấn động: Cạm bẫy tráo mạng sống với mạng ảo

Nữ Tiktoker livestream tự tử gây chấn động: Cạm bẫy tráo mạng sống với mạng ảo 1 Anh Trai Vượt Ngàn Chông Gai thất thế, ngồi lầm lũi bán trái cây lề đường mưu sinh?

1 Anh Trai Vượt Ngàn Chông Gai thất thế, ngồi lầm lũi bán trái cây lề đường mưu sinh? Màn ảnh Việt sắp có 1 bộ phim nghe tên đã biết hay: Dàn cast đẹp bùng nổ, chiếu liền đi nhà đài ơi!

Màn ảnh Việt sắp có 1 bộ phim nghe tên đã biết hay: Dàn cast đẹp bùng nổ, chiếu liền đi nhà đài ơi! Tóm dính Hoa hậu Kỳ Duyên và Thiên Ân đi du lịch chung ở Đà Lạt?

Tóm dính Hoa hậu Kỳ Duyên và Thiên Ân đi du lịch chung ở Đà Lạt?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tại sao bạn không nên nhịn ăn gián đoạn để giảm cân?

Làm đẹp

11:14:48 04/09/2025

700 triệu người dùng Android gặp nguy vì hơn 20 ứng dụng VPN phổ biến

Thế giới số

11:13:42 04/09/2025

Lê Bảo Hân nói về cát-xê quay A80, kể hậu trường phía sau những góc máy "out trình" trên VTV

Netizen

11:11:58 04/09/2025

Cơ thể thay đổi thế nào nếu uống nước mật ong chanh vào buổi sáng?

Sức khỏe

11:11:30 04/09/2025

Apple sẽ không tăng giá iPhone 17?

Đồ 2-tek

11:05:27 04/09/2025

Bí quyết diện đồ lụa chuẩn sang, 'ăn gian' vóc dáng

Thời trang

10:58:30 04/09/2025

Israel tập trung quân dự bị kỷ lục

Thế giới

10:55:32 04/09/2025

Bản Giốc Rùng bức tranh thanh bình giữa non nước Cao Bằng

Du lịch

10:52:35 04/09/2025

Audi ra mắt mẫu Concept C tại Milan

Ôtô

10:48:50 04/09/2025

Hàng chục nghìn người thuộc Khối Yêu Nước đồng ca vang vọng khắp Hồ Gươm, Phương Mỹ Chi giương cao quốc kỳ đẹp mãn nhãn

Nhạc việt

10:33:32 04/09/2025

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

Hồ Ngọc Hà xin lỗi

Hồ Ngọc Hà xin lỗi Vệ sĩ của Mỹ Tâm

Vệ sĩ của Mỹ Tâm