Thoái vốn và IPO là điều kiện tiên quyết để thị trường chứng khoán đạt quy mô 100% GDP

Vĩnh Sơn Sông Hinh lần đầu báo lỗ, Genco 3 liền ‘tháo chạy’?

Vĩnh Sơn Sông Hinh lần đầu báo lỗ, Genco 3 liền ‘tháo chạy’? Dòng margin khởi sắc theo đà tăng của chỉ số

Dòng margin khởi sắc theo đà tăng của chỉ sốTăng nguồn cung hàng hóa trên thị trường, cụ thể là thúc đẩy cổ phần hóa gắn với niêm yết, thoái vốn doanh nghiệp Nhà nước,…được kỳ vọng trở thành yếu tố góp phần thúc đẩy vốn hóa thị trường chứng khoán Việt Nam đạt 100% GDP, với ước tính Index cần tăng 35%.

Chia sẻ tại hội nghị đầu tư 2019 với chủ đề “”Kinh tế Việt Nam 2020 – 2030: Suy thoái hay hưng thịnh?”, ông Võ Trí Thành, Nguyên Phó viện trưởng Viện Nghiên cứu và quản lý kinh tế Trung ương cho rằng, nhà đầu tư “chơi” với Việt Nam không chỉ là với thị trường 100 triệu dân, mà còn chơi với nhiều thị trường lớn khác nhờ Việt Nam đã có 16 Hiệp định thương mại tự do đã và đang ký kết.

Theo công bố của U.S News & World Report, Việt Nam từ hạng 23 năm 2018 đã lên hạng thứ 8 năm 2019 trong tốp 20 nền kinh tế tốt nhất thế giới để đầu tư. Đặc biệt, tại châu Á, Việt Nam xếp thứ 4 chỉ sau Ả Rập Xê-út, Ấn Độ và Qatar .

Dù vậy, nền kinh tế Việt Nam trong năm 2020 lại được dự đoán sẽ giảm tốc. Điểm đáng chú ý, theo con số thống kê trong 10 tháng qua, tăng trưởng xuất khẩu của Việt Nam là 8,5%, nhưng Việt Nam cũng nhập khẩu từ Trung Quốc cũng tăng trên dưới 20%.

“Đây là lý do mà Việt Nam cần phải làm mạnh câu chuyện gian lận xuất xứ. Việt Nam có thể bị lạm dụng làm điểm trung chuyển để xuất khẩu hàng hóa sang bước thứ ba”, ông Võ Trí Thành nói.

Trong khi đó, thị trường chứng khoán trong nước đang ngày càng phát triển và liên kết chặt chẽ hơn với nền kinh tế nội địa, thể hiện qua việc vốn hóa thị trường/GDP liên tục tăng, đặc biệt trong năm 2017.

Tuy nhiên, để thị trường đạt được mốc 100% GDP trong năm 2020, nếu dựa theo giả định kinh tế tăng trưởng 6,8% và lạm phát quanh ngưỡng 4% theo mục tiêu của Chính phủ trong năm 2020, ông Nguyễn Hiếu, Tổng giám đốc CTCP Chứng khoán Rồng Việt ước tính, vốn hóa thị trường cần tăng ít nhất 35% trong năm tới.

Thoái vốn và IPO được xem là điều kiện tiên quyết để đạt được mốc này khi lịch sử cho thấy, Index hiếm khi tăng 35% trong 1 năm.

Để không lặp lại diễn biến của cuối năm 2017 và đầu năm 2018 khi thị trường tăng mạnh trong thời gian ngắn nhưng cũng giảm nhanh ngay sau đó, ông Hiếu đánh giá, thị trường cần tính ổn định và bền vững hơn để tạo niềm tin cho nhà đầu tư.

Video đang HOT

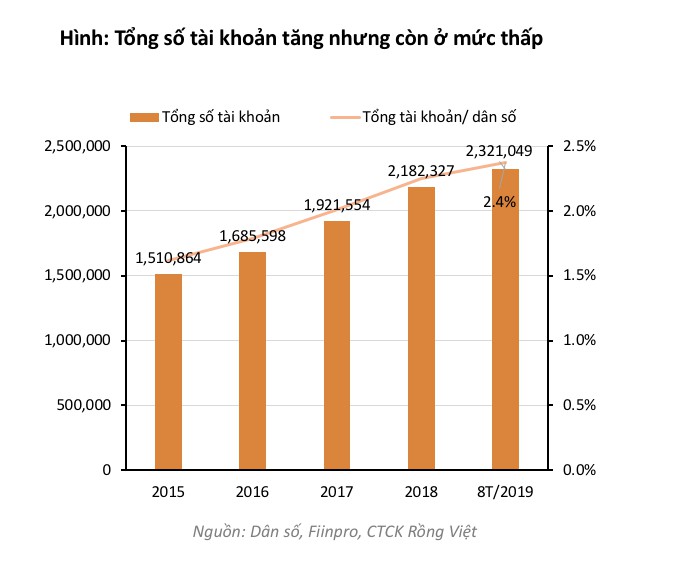

Mặc dù số lượng tài khoản chứng khoán tiếp tục tăng nhưng chỉ đạt khoảng 2,4% dân số Việt Nam.

Vốn hóa thị trường/ GDP Việt Nam vẫn thấp hơn khá nhiều so với các nước trong khu vực. Vốn hóa thị trường hiện đang ở mức 4.458 triệu tỷ đồng, thanh khoản 4.567 tỷ đồng/ngày.

Nhìn lại thị trường từ năm 2010 đến nay, chỉ có 1 năm duy nhất, VN- Index tăng trên 35% là năm 2017 (tăng đến 48%). Theo đó, ông Hiếu cho rằng, để VN- Index đạt mức tăng trưởng 35% không phải dễ.

“Tăng vốn hóa chỉ phụ thuộc hai cấu phần là giá cổ phiếu tăng trưởng và số lượng các công ty niêm yết tăng lên, hoặc một trong hai yếu tố này phải tăng. Vấn đề để Index tăng 35% như đã nói ở trên, là khó. Vậy cần tác động để tăng hàng hóa trên thị trường thông qua Cổ phần hóa, thoái vốn doanh nghiệp Nhà nước, và khuyến khích các doanh nghiệp tư nhân niêm yết”, ông Nguyễn Hiếu, Tổng Giám đốc CTCP Chứng khoán Rồng Việt nhận định.

Trong năm 2017, vốn hóa thị trường cổ phiếu Việt Nam tăng hơn 80% so với cuối năm 2016, nhờ năm doanh nghiệp niêm yết mới nổi bật: CTCP Hàng không VietJet , Tổng công ty Hàng không Việt Nam, Tập đoàn xăng dầu Việt Nam, Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng và CTCP Vincom Retail.

Cùng với đó là các thương vụ thoái vốn lớn diễn ra với CTCP Sữa Việt Nam và Tổng công ty Bia R-ượu nước giải khát Sài Gòn.

Các đợt IPO và thoái vốn ở một số doanh nghiệp lớn này đã chiếm hơn 50% tổng vốn hóa thị trường tăng thêm thời điểm năm 2017.

2020 là năm cuối trong kế hoạch cổ phần hóa và thoái vốn của Chính phủ với hàng loạt doanh nghiệp lớn nằm trong danh sách thoái vốn và cổ phần hóa như Agribank, Vinachem, Mobifone, Viecm, Genco 1, Genco 2…Ước tính tổng vốn hóa của các doanh nghiệp lớn này ở mức khoảng 8 tỷ USD.

Việc đẩy nhanh tiến độ cổ phần hóa và thoái vốn tại các doanh nghiệp này sẽ giúp tăng đáng kể vốn hóa cho thị trường chứng khoán Việt Nam và đạt được mốc 100% GDP trong năm 2020.

Thực tế cũng đã cho thấy, phần lớn doanh nghiệp Nhà nước đều có kết quả kinh doanh tích cực sau khi IPO.

Dù vậy, công cuộc thoái vốn và cổ phần hóa vẫn tiếp tục gặp khó khăn. Khối lượng công việc rất lớn trong năm 2020 do Chính phủ mới chỉ hoàn thành được khoảng 30% kế hoạch.

Cơ hội của nhà đầu tư nước ngoài còn hạn chế khi vốn hóa thị trường tập trung vào một số nhóm lớn

Cùng với đó, thủ tục pháp lý sẽ là trở ngại lớn đặc biệt là vấn đề định giá tài sản như đất đai.

Cơ hội của nhà đầu tư nước ngoài còn hạn chế khi vốn hóa thị trường tập trung vào một số nhóm lớn và tỷ lệ khối lượng cổ phiếu tự do chuyển nhượng so với khối lượng cổ phiếu đang lưu hành trên thị trường ở mức trung bình so với khu vực.

Theo Tinnhanhchungkhoan.vn

"Chọn mặt gửi vàng" cổ phiếu nào trong tháng 11?

VDSC kỳ vọng thị trường chứng khoán Việt Nam khởi sắc hơn trong hai tháng cuối năm 2019 đem lại nhiều cơ hội cho nhà đầu tư....

"Chọn mặt gửi vàng" cổ phiếu nào trong tháng 11? Nguồn: NLĐ

Theo đánh giá của Công ty chứng khoán Rồng Việt (VDSC), mặc dù nền tảng nội tại của Việt Nam vẫn ghi nhận giai đoạn tăng trưởng tích cực, các yếu tố ngoại tác từ thế giới là trở ngại chính cản trở những chuyển biến tích cực trên sàn chứng khoán Việt Nam. Do đó, ngay khi những vấn đề ngoại tác được xoa dịu (thương chiến Mỹ-Trung có chiều hướng tốt,...), thị trường chứng khoán Việt Nam chuyển biến khả quan ngay từ các phiên đầu tháng 11/2019.

Với sự trở lại của dòng tiền ngoại, VDSC kỳ vọng thị trường chứng khoán Việt Nam khởi sắc hơn trong hai tháng cuối năm 2019. Tăng tỷ trọng cổ phiếu so với tiền mặt hoặc sử dụng ký quỹ trong danh mục sẽ giúp các nhà đầu tư nắm bắt lợi nhuận trong giai đoạn xu hướng tăng.

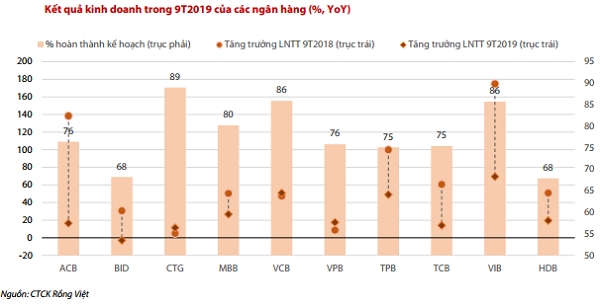

Kết quả kinh doanh 9 tháng đầu năm 2019 tiếp tục cho thấy sự phân hóa giữa các ngành cũng như các nhóm cổ phiếu, điển hình như trong ngành Bất động sản. Cụ thể, trong 9 tháng đầu năm 2019, tổng doanh thu và lãi sau thuế của nhóm ngành Bất động sản tăng lần lượt 24% và 28% so với cùng kỳ 2018. Tuy nhiên, nếu không bao gồm đóng góp từ nhóm Vingroup, lãi sau thuế của nhóm Bất động sản chỉ tăng 15% so với 9 tháng đầu năm 2018. Ba nhóm tiếp theo công bố mức tăng trưởng lãi sau thuế cao nhất là Bán lẻ, Ngân hàng và Công nghệ (chi phối bởi kết quả của FPT), lần lượt đạt 30%, 25% và 22% so với 9 tháng đầu năm 2018.

Đối với nhóm Ngân hàng, tổng thu nhập hoạt động (TOI) và lãi sau thuế của ngân hàng niêm yết tăng trưởng 22% và 43% trong quý III/2019, và lần lượt là 17,2% và 25% trong 9 tháng đầu năm 2019. Theo VDSC, không chỉ các hoạt động cốt lõi (cho vay khách hàng và dịch vụ) khả quan, chi phí hoạt động và dự phòng thấp cũng góp phần giúp thu nhập ròng của các Ngân hàng tăng trưởng mạnh.

Theo thống kê của VDSC, hầu hết các Ngân hàng đều có tốc độ tăng trưởng lãi sau thuế thấp hơn so với năm trước, chủ yếu là do năm 2018 có thu nhập bất thường. Điều tích cực là hầu hết các Ngân hàng đều hoàn thành hơn 3/4 so với kế hoạch cho cả năm 2019. Đối với ngành Ngân hàng, mùa cao điểm kinh doanh thường rơi vào quý IV hằng năm. Do vậy, với thành quả như trên trong 9 tháng đầu năm 2019, VDSC tin rằng các Ngân hàng sẽ vượt kế hoạch kinh doanh cả năm 2019.

Cơ sở vốn mạnh, biểu hiện qua hệ số đòn bẩy thấp và CAR Basel II cao, sẽ đảm bảo tốc độ tăng trưởng cho vay cao đối với nhóm Ngân hàng TMCP tư nhân. Đây là khía cạnh tích cực khi mà hoạt động cho vay khách hàng vẫn là nguồn thu nhập chính của các ngân hàng Việt Nam. Đồng thời, việc mở rộng tín dụng sẽ cho phép các Ngân hàng bán chéo sản phẩm (thẻ, thanh toán giao dịch, bảo hiểm,...), sau đó, nâng cao thu nhập dịch vụ. Bên cạnh đó, với mức định giá tương đối thấp, P/B dự phóng đến năm 2020 ở mức khoảng 1,0x - 1,4x và ROE cao (18 - 20%) cũng là một lợi thế khác của nhóm này. Điều cần lưu ý là hầu hết các Ngân hàng thương mại tư nhân niêm yết đều không còn dư địa cho sở hữu nước ngoài.

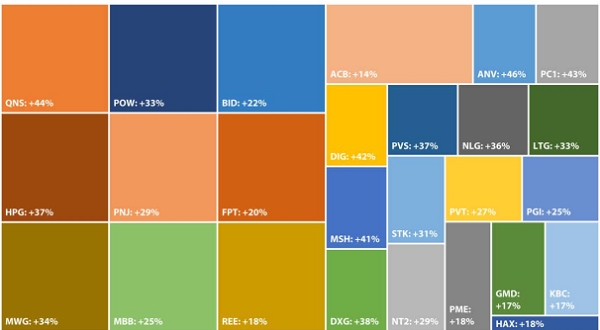

Dưới đây là một số cổ phiếu ưa thích của VDSC:

Nguồn: VDSC; Giá ngày 4/11/2019; kích thước hình vuông: theo quy mô vốn hóa

Theo Nhipcaudautu.vn

VDSC: Tháng 11, VN-Index sẽ dao động trong khoảng 1.000 - 1.040 điểm  Tháng 11, Công ty Chứng khoán Rồng Việt (VDSC) dự báo VN-Index dao động trong khoảng 1.000 - 1.040 điểm nhờ dòng tiền ngoại và dư nợ margin dồi dào. VDSC: Tháng 11, VN-Index sẽ dao động trong khoảng 1.000 - 1.040 điểm. Đà bứt phá của nhóm cổ phiếu ngân hàng vào cuối tháng 9 đã không kéo dài được lâu và...

Tháng 11, Công ty Chứng khoán Rồng Việt (VDSC) dự báo VN-Index dao động trong khoảng 1.000 - 1.040 điểm nhờ dòng tiền ngoại và dư nợ margin dồi dào. VDSC: Tháng 11, VN-Index sẽ dao động trong khoảng 1.000 - 1.040 điểm. Đà bứt phá của nhóm cổ phiếu ngân hàng vào cuối tháng 9 đã không kéo dài được lâu và...

Tin liên quan

Thị trường chứng khoán chiều 24/10: VCB kéo VN-Index xanh ngát

Thị trường chứng khoán chiều 24/10: VCB kéo VN-Index xanh ngát Nhận định chứng khoán 23/8: Nhiều cơ hội tốt vẫn đang xuất hiện

Nhận định chứng khoán 23/8: Nhiều cơ hội tốt vẫn đang xuất hiện Phiên giao dịch đầu tháng 7, VN-Index hướng đến vùng kháng cự 953-955 điểm

Phiên giao dịch đầu tháng 7, VN-Index hướng đến vùng kháng cự 953-955 điểm Bao giờ chứng khoán Việt Nam mới có thể vào danh sách theo dõi nâng hạng?

Bao giờ chứng khoán Việt Nam mới có thể vào danh sách theo dõi nâng hạng? Thị trường chứng khoán ngày 3/6: Kỳ vọng có thể hồi phục

Thị trường chứng khoán ngày 3/6: Kỳ vọng có thể hồi phục VN-Index trước áp lực quay trở về xu hướng giảm giá: Nhà đầu tư nên làm gì?

VN-Index trước áp lực quay trở về xu hướng giảm giá: Nhà đầu tư nên làm gì?

Nhận định chứng khoán phái sinh ngày 18/4: Đáo hạn hợp đồng tháng 4

Nhận định chứng khoán phái sinh ngày 18/4: Đáo hạn hợp đồng tháng 4 Bất động sản công nghiệp thắng lớn: Doanh nghiệp nào sẽ tiếp tục hưởng lợi?

Bất động sản công nghiệp thắng lớn: Doanh nghiệp nào sẽ tiếp tục hưởng lợi? Chứng khoán chiều 14/5: Tăng rực rỡ

Chứng khoán chiều 14/5: Tăng rực rỡ Đà Nẵng: Hơn 500 chuyên viên BĐS bùng nổ tại "Đường đua Siêu Sales"

Đà Nẵng: Hơn 500 chuyên viên BĐS bùng nổ tại "Đường đua Siêu Sales" Các chuyên gia đầu tư khuyên làm gì khi thị trường lao dốc?

Các chuyên gia đầu tư khuyên làm gì khi thị trường lao dốc? Thái Lan sang Việt Nam học tập kinh nghiệm xây dựng và vận hành thị trường UPCom

Thái Lan sang Việt Nam học tập kinh nghiệm xây dựng và vận hành thị trường UPCom Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33

Bí ẩn "vật thể lạ" trên Google Maps, nghi UFO ở Nam Cực, khiến thế giới sửng sốt02:33 Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn04:36 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36Tin đang nóng

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây Siêu thảm đỏ LHP Busan 2025: Lisa (BLACKPINK) hóa "tiên hoa" sexy cực chặt chém, Han So Hee mặc xấu hết cứu!

Siêu thảm đỏ LHP Busan 2025: Lisa (BLACKPINK) hóa "tiên hoa" sexy cực chặt chém, Han So Hee mặc xấu hết cứu! Mỹ nhân Việt một mình nuôi 5 con, bỏ trống nhà 16 tỷ ở TP.HCM, U40 sang Mỹ cưới chồng

Mỹ nhân Việt một mình nuôi 5 con, bỏ trống nhà 16 tỷ ở TP.HCM, U40 sang Mỹ cưới chồng Con trai 16 tuổi, cao 1m8 của "nam thần số 1 màn ảnh" Lâm Chí Dĩnh bị cấm lộ mặt vì... xấu?

Con trai 16 tuổi, cao 1m8 của "nam thần số 1 màn ảnh" Lâm Chí Dĩnh bị cấm lộ mặt vì... xấu? Hot girl Vbiz từ bỏ hào quang, lấy chồng đại gia, sống trong biệt thự trăm tỷ, U40 nhìn như chị gái của con trai

Hot girl Vbiz từ bỏ hào quang, lấy chồng đại gia, sống trong biệt thự trăm tỷ, U40 nhìn như chị gái của con trai Vụ 'chặt chém' 2,5 triệu đồng/cuốc xe: Khởi tố tài xế

Vụ 'chặt chém' 2,5 triệu đồng/cuốc xe: Khởi tố tài xế Nam sinh trường Y ở Hà Nội mất liên lạc bí ẩn sau khi rời nhà vào buổi sáng

Nam sinh trường Y ở Hà Nội mất liên lạc bí ẩn sau khi rời nhà vào buổi sáng Đúng 10 ngày tới (27/9/2025), 3 con giáp làm giàu không khó, vượng phát bất ngờ, sớm gia nhập hội đại gia trăm tỷ, ngồi mát ăn bát vàng

Đúng 10 ngày tới (27/9/2025), 3 con giáp làm giàu không khó, vượng phát bất ngờ, sớm gia nhập hội đại gia trăm tỷ, ngồi mát ăn bát vàngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đây có đúng là Kim Yoo Jung không vậy?

Hậu trường phim

23:56:38 17/09/2025

Người thân đón diễn viên Huỳnh Anh Tuấn về nhà, Cát Tường mặc áo tù nhân

Sao việt

23:52:26 17/09/2025

MV chủ đề Anh Trai Say Hi mùa 2 đã ra lò: Từ đầu đến cuối như là Rap Việt!

Nhạc việt

23:49:39 17/09/2025

Chỉ còn 99 ngày nữa, cả nước sẽ nghe nhạc của nữ ca sĩ này: "Bỏ túi" 80 tỷ đồng/năm nhờ 15 phút ngẫu hứng từ 30 năm trước

Nhạc quốc tế

23:44:44 17/09/2025

Cướp tài sản ở Thanh Hóa, bị bắt tại Hà Nội

Pháp luật

23:07:08 17/09/2025

Xe hết pin đột ngột, cha mẹ phải đập cửa kính để cứu con mắc kẹt bên trong

Ôtô

23:03:39 17/09/2025

Nga cảnh báo tấn công lực lượng quân sự châu Âu ở Ukraine

Thế giới

23:00:24 17/09/2025

Gia thế giàu có của 'thần tiên tỷ tỷ' Lưu Diệc Phi

Sao châu á

22:44:17 17/09/2025

Hollywood sững sờ trước sự ra đi của huyền thoại màn ảnh Robert Redford

Sao âu mỹ

22:40:56 17/09/2025

Phát hiện thi thể nam giới đã phân hủy trong vườn sầu riêng

Tin nổi bật

22:18:40 17/09/2025

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung

"Nữ thần thanh xuân" bị tố hãm hại mỹ nam Vu Mông Lung Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù

Rộ tin sốc về tính mạng của Ngô Diệc Phàm trong tù Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân?

Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân? Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất

Hi hữu: Xây nhầm nhà trên đất của người khác rồi đề nghị... mua lại đất Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch

Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý

Drama cực căng: Bị Cát Phượng chê phũ phàng, đạo diễn Có Chơi Có Chịu tuyên bố dùng tới pháp lý Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột

Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột Công an làm rõ vụ nữ nhân viên cửa hàng quần áo bị 'quấy rối' ở Ninh Bình

Công an làm rõ vụ nữ nhân viên cửa hàng quần áo bị 'quấy rối' ở Ninh Bình Cái kết cho cuộc hôn nhân đầy sóng gió của Châu Huệ Mẫn

Cái kết cho cuộc hôn nhân đầy sóng gió của Châu Huệ Mẫn