‘Thị trường Việt Nam sẽ diễn biến rất tốt trong vài thập kỷ tới’

DPS liên tục dò đáy, một cổ đông lớn vẫn đành bán bớt 1,3 triệu cổ phiếu cắt lỗ

DPS liên tục dò đáy, một cổ đông lớn vẫn đành bán bớt 1,3 triệu cổ phiếu cắt lỗ Quỹ tỷ đô KIM vừa trở thành cổ đông lớn Đất Xanh Group (DXG)

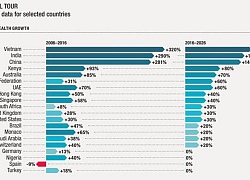

Quỹ tỷ đô KIM vừa trở thành cổ đông lớn Đất Xanh Group (DXG)Viện Tài chính Quốc tế (IIF) nhận định các thị trường cận biên, trong đó có Việt Nam, đang diễn biến tốt hơn các thị trường mới nổi khi nhà đầu tư tìm cách tránh cuộc chiến thương mại leo thang, USD mạnh lên và lãi suất tăng.

Trong bản dự báo công bố hôm 20/9, IIF ước tính dòng vốn đầu tư bất thường chảy vào các quốc gia thị trường cận biên tăng từ 124 tỷ USD năm 2017 lên 145 tỷ USD trong năm 2018.

Dự báo này thấp hơn con số 152 tỷ USD mà IIF đưa ra hồi đầu năm nhưng vẫn ở mức tốt trong bối cảnh thị trường toàn cầu rung lắc mạnh. IIF cũng cảnh báo số liệu này có rủi ro gây hiểu nhầm bởi đà tăng có thể do một quốc gia như Qatar – hưởng lợi từ dòng vốn mới sau giai đoạn rất khó khăn năm 2017.

IIF kết luận các thị trường cận biên cuối cùng vẫn ở vị thế tốt hơn các thị trường mới nổi với dòng vốn vào chiếm 5% GDP năm 2018, cao hơn con số 3 – 4% tại những thị trường mới nổi.

Ông Marshall Stocker. Ảnh: Finance Asia

Marshall Stocker, chiến lược gia vốn vĩ mô toàn cầu tại Eaton Vance, có chung nhận định. Ông cũng lý giải tại sao Indonesia và Phillippines gây lo ngại trong khi nhà đầu tư nên chú ý trước tiên tới Việt Nam.

Kể từ đầu năm, Chỉ số MSCI các thị trường cận biên (MSCI FM Index) giảm sâu hơn 3% so với chỉ số MSCI các thị trường mới nổi (MSCI EM Index) chủ yếu là do Argentina.

Argentina hồi đầu năm chiếm tỷ trọng 24% trong MSCI FM Index nhưng giờ chỉ chiếm 15%, sau Kuwait và Việt Nam. Peso Argentina đã mất hơn 50% giá trị so với USD dẫn đến chỉ số chứng khoán MCSI Argentina giảm 52% trong 8 tháng đầu năm.

Theo Stocker, thị trường cận biên không chịu nhiều thách thức như thị trường mới nổi như USD mạnh, chiến tranh thương mại hay giảm thanh khoản của các ngân hàng trung ương. Thị trường cận biên ít liên quan đến kinh tế thế giới hơn nên ít nhạy cảm với những xu thế vĩ mô hơn những quốc gia xếp trên.

Việt Nam có thể hưởng lợi từ cuộc chiến thương mại Mỹ – Trung. Nhiều quốc gia nhận ra rằng chuỗi cung ứng của họ quá tập trung ở Trung Quốc và đang di chuyển dần sang nước khác. Quá trình này dự báo tăng tốc trong tương lai.

Video đang HOT

Stocker cho rằng tại Philippines, nhà đầu tư cảm thấy bất ổn về tân thống đốc ngân hàng trung ương. Một trong những điều đầu tiên ông này làm là hạ tỷ lệ dự trữ bắt buộc, báo hiệu chính sách tiền tệ nới lỏng trong bối cảnh nhà đầu tư dự báo lạm phát tăng.

Trên thực tế, lạm phát tháng 8 tại Philippines là 6,4%, vượt vùng mục tiêu 2 – 4% của chính phủ và đang cao nhất gần 10 năm. Trong khi đó, kinh tế Indonesia đã đi đúng hướng dưới thời Tổng thống Joko Widodo và Bộ trưởng Tài chính Sri Mulyani nhưng nước này chuẩn bị bước vào đợt bầu cử mới.

Khi được hỏi Stocker có quan điểm tích cực nhất về quốc gia nào, ông cho biết ông thích Kazakhstan nhưng Việt Nam đáng chú ý nhất. “Đó là quốc gia mà các nhà đầu tư nên mua và nắm giữ dài hạn vì chương trình cải cách của chính phủ vẫn đi đúng hướng dù tiến độ còn chậm”.

VNIndex giảm 25% trong giai đoạn tháng 4 đến tháng 7, Stocker vẫn tin Việt Nam là thị trường sẽ diễn biến rất tốt trong vài thập kỷ tới. Chiến lược tốt nhất là mua vào. Việt Nam là cái tên cần có trong mọi danh mục đầu tư các thị trường mới nổi và cận biên.

Stocker cảnh báo Bangladesh sẽ đi ngược hướng với Việt Nam dù hai bên có cùng tốc độ tăng trưởng. Chính quyền Bangladesh đang bảo lãnh cho nhiều ngân hàng hoạt động kém mà không tim hiểu xem chuyện gì đang xảy ra.

Theo Finance Asia

Theo Như Tâm

Người đồng hành

Chứng khoán Việt hồi phục vượt mốc 1.000 điểm, TTCK thế giới đồng thuận tăng điểm

Thị trường chứng khoán Việt Nam và thế giới cùng đồng thuận tuần lễ tăng điểm...

1. TTCK Việt Nam tiếp tục "hồi phục" vượt mốc 1.000 điểm

Tuần qua, những gì diễn ra trên bảng điện cho thấy thị trường có một tuần lễ giao dịch "tràn đầy hứng khởi" khi chỉ số VN-Index tiếp tục có sự hồi phục mạnh mẽ trong những phiên giao dịch tuần qua đã lấy lại cột mốc 1.000 điểm đã để vụt mất trước đó.

Chốt tuần, VN-Index đã đóng cửa ở 1.002,97 điểm (tăng 1,17%) và HNX-Index chốt phiên ở 115,80 điểm (tăng 2,13%). Đi theo xu hướng tuần liền trước, thị trường trong tuần qua đã cùng đồng thuận khi các chỉ số đều đồng loạt tăng điểm mạnh mẽ trong những phiên giao dịch trong tuần. Tuần qua cũng chứng kiến thanh khoản cải thiện đồng đều trên cả 2 sàn.

Biến động VN-Index trong 3 tháng

Trong nửa đầu tuần, khi phần lớn các Bluechips nối dài hiệu chỉnh kỹ thuật làm kìm hãm biến động của VN-Index thì dòng tiền nóng vẫn nỗ lực tìm kiếm cơ hội sinh lời tại nhóm vốn hóa thấp hơn. Đến nửa cuối tuần, khi áp lực chốt lời tại nhóm vốn hóa lớn suy yếu, dòng tiền tích cực đã nhanh chóng trở lại xoay vòng tại nhóm này và giúp VN-Index gia tăng động lực bứt phá ngưỡng kháng cự 1000 điểm.

Ngay trong những phiên mở cửa thứ 2, VN-Index khởi động tuần mới bằng phiên giao dịch sụt điểm nhẹ tuy nhiên vào cuối phiên, thị trường đã đảo chiều nhanh chóng. Sự hưng phấn kéo dài sang phiên giao dịch liền kề tiếp sau đó. Các chỉ số tiếp tục hồi phục với số cổ phiếu tăng giá áp đảo hoàn toàn số cổ phiếu giảm giá.

Không chỉ vậy, sức nóng từ nhóm các cổ phiếu vốn hóa lớn như ngành ngân hàng TCB, VPB, MBB, VCB.. và nhóm dòng dầu khí như GAS, PVD, OIL.. trong những phiên giao dịch đầu tuần đã lan tỏa mạnh mẽ sang nhóm các cổ phiếu Midcap. Nhiều cổ phiếu trong nhóm này tăng rất mạnh như NLG, HSG, NKG, HBC... Bên cạnh đó nhóm dệt may tiếp tục ghi dấu ấn khi TCM , VGT, TNG, GIL , STK giữ nhịp tăng rất tốt. Tuy nhiên đến gần cuối tuần nhóm ngành này cũng đã xuất hiện dấu hiệu phân hóa trở lại trước sức ép chốt lời.

Phiên cuối tuần, sức ép chốt lời gia tăng khi giới đầu tư chủ động chốt lời nhằm tránh sự ảnh hưởng từ hoạt động tái cơ cấu của các quỹ ETF. Kết thúc phiên giao dịch cuối cùng ngày thứ 6 của kỳ review danh mục các ETFs quý 3/2018, VN-Index rung lắc giảm 1,77 điểm và đã lùi về chốt phiên 21/09 tại 1002,97 điểm. Mặc dù đây là tuần giao dịch thị trường đối mặt với nhiều thông tin khiến việc dự báo biến động theo phiên khó lường, tuy nhiên trạng thái tâm lý về chiều mua của nhà đầu tư trên sàn HOSE vẫn thể hiện sự tự tin nhất định. Khối ngoại giao dịch mạnh ở cả hai chiều mua và bán. Giá trị giao dịch ròng toàn phiên nghiêng về chiều bán với hơn 790 tỷ đồng. Tuy vậy, đây không phải dấu hiệu đáng ngại bởi đây là diễn biến thường thấy trong phiên cuối cùng kỳ cơ cấu danh mục của các ETFs.

Theo các chuyên gia FPTS nhận định, rung lắc giảm điểm cuối phiên giao dịch ngày thứ 6 của VN-Index đang dẫn đến khả năng VN-Index lùi về củng cố lại ngưỡng 1000 điểm trong phiên đầu tuần kế tiếp. Mục tiêu kiểm định các ngưỡng kháng cự trên sau khi VN-Index hoàn thành củng cố ngưỡng hỗ trợ này vẫn được ước tính lần lượt tại 1.030 và 1.070 điểm. Nhà đầu tư với chiến lược lướt sóng theo xu hướng nên bám sát diễn biến thị trường để tìm điểm giải ngân thích hợp. Những Bluechips như: CTD, MBB, VRE, PNJ, VJC khả năng cao sẽ sớm thu hút sự chú ý của dòng tiền nóng.

Đối với thị trường CK phái sinh, tuần qua đã ghi nhận một tuần giao dịch sôi động khi đây cũng là tuần lễ chốt của hợp đồng VN30F1809. Trước sự hồi phục của VN30-Index từ thị trường cơ sở, đã thúc đẩy rất nhiều lệnh long tại ngưỡng hỗ trợ ở mỗi nhịp điều chỉnh diễn ra ngay trong phiên.

So với tuần kề trước, thanh khoản HĐ phái sinh tuần qua có sự cải thiện đáng kể. Hiện nay tổng khối lượng khớp lệnh trung bình của thị trường giao dịch hợp đồng tương lai đạt 76.452 hợp đồng.

2. TTCK thế giới cùng "đồng thuận" tăng điểm

Các chỉ số chứng khoán Mỹ tiếp tục tăng mạnh trong tuần. Chỉ số Dow Jones Industrial Average đóng cửa ở 26.743 điểm (tăng 2,2%) và chỉ số S&P 500 đóng cửa ở 2.929 điểm (tăng 0,9%). Cả hai chỉ số này đều đạt mức cao nhất mọi thời đại. Trong khi chỉ số Nasdaq Composite đóng cửa ở 7.986 điểm (giảm 0,1%).

Sự gia tăng mạnh của lợi suất trái phiếu dài hạn vào đầu tuần đã thúc đẩy các cổ phiếu ngành tài chính tăng điểm. Cũng trong tuần qua, cuộc xung đột thương mại giữa Mỹ và Trung Quốc lại leo lên một nấc thang mới, nhưng nó dường như chỉ ảnh hưởng tới thị trường trong một thời gian ngắn. Sau đó, các cổ phiếu đều tăng điểm vững chắc từ hôm thứ ba và mang đà tăng trong suốt thời gian còn lại của tuần.

Chứng khoán châu Âu cũng tăng điểm tích cực trong tuần, với tâm điểm chú ý là các cổ phiếu tài chính, khai khoáng và dầu khí. Chỉ số FTSE 100 của Anh đóng cửa ở 7.490 điểm (tăng 2,5%), chỉ số DAX 30 của Đức đóng cửa ở 12.430 điểm (tăng 3,1%) và chỉ số CAC 40 của Pháp đóng cửa ở 5.494 điểm (tăng 2,8%). Đàm phán Brexit giữa Anh và EU lại rơi vào bế tắc do một số bất đồng về thương mại, khiến đồng bảng Anh giảm trở lại, mất khoảng 1,5% so với đô la Mỹ.

Bên cạnh đó, thị trường chứng khoán Nhật Bản cũng diễn ra đà tăng mạnh trong tuần. Chỉ số Nikkei 225 đóng cửa ở mức 23.869 điểm (tăng 3,36%). Chỉ số TOPIX Index cũng tăng điểm trong tuần, đóng cửa ở 1.804 điểm (tăng 4,8%).

Vào cuối phiên giao dịch hôm thứ Sáu, đồng yên được giao dịch ở mức 112,79 yên/ đô la Mỹ. Kỳ vọng về vòng đàm phán thương mại tiếp theo giữa Mỹ và Nhật Bản, dự kiến sẽ diễn ra vào ngày 24 tháng 9 đã thúc đẩy tâm lý nhà đầu tư Nhật Bản trong tuần. Kinh tế Mỹ tích cực cũng khiến thị trường lạc quan hơn về triển vọng của các doanh nghiệp sản xuất và xuất khẩu của Nhật Bản.

Sau nhiều tuần giảm điểm, chứng khoán Trung Quốc đã có một tuần tăng điểm ấn tượng. Kết thúc tuần, chỉ số Shanghai Composite đóng cửa ở 2.797 điểm (tăng 4,7%), và chỉ số Hang Seng Index đóng cửa ở 27.953 điểm (tăng 3,4%).

Mặc dù cuộc chiến thương mại giữa Mỹ và Trung Quốc tiếp tục leo thang nhưng giới đầu tư đã có phản ứng tích cực sau khi chính phủ Trung Quốc ban hành một tài liệu nêu chi tiết các biện pháp thúc đẩy chi tiêu của người tiêu dùng. Đồng thời, việc mua lại cổ phiếu của các quỹ đầu tư do nhà nước kiểm soát cũng hỗ trợ cho thị trường.

Lê Hằng

Theo Trí thức trẻ

Savills: Giới siêu giàu châu Á nên xem xét đầu tư vào TP HCM  Savills cho biết Việt Nam đã trở thành một địa điểm đầu tư hấp dẫn với sự tăng trưởng kinh tế lớn nhất 10 năm. Do đó, giới siêu giàu châu Á nên đánh giá lại chiến lược đầu tư hoặc xem xét tiến vào những thị trường như TP HCM. Savills Việt Nam vừa đưa ra những nhận định về thị trường...

Savills cho biết Việt Nam đã trở thành một địa điểm đầu tư hấp dẫn với sự tăng trưởng kinh tế lớn nhất 10 năm. Do đó, giới siêu giàu châu Á nên đánh giá lại chiến lược đầu tư hoặc xem xét tiến vào những thị trường như TP HCM. Savills Việt Nam vừa đưa ra những nhận định về thị trường...

Tin liên quan

Chứng khoán ngày 21/9: Thị trường tiếp tục bứt phá?

Chứng khoán ngày 21/9: Thị trường tiếp tục bứt phá? TTCK 10/9-14/9: Thị trường tích cực với 5 phiên tăng điểm

TTCK 10/9-14/9: Thị trường tích cực với 5 phiên tăng điểm BVH, TCM, HAG tăng kịch trần, Vn-Index tăng gần 15 điểm

BVH, TCM, HAG tăng kịch trần, Vn-Index tăng gần 15 điểm "Đốn trụ" cuối phiên, Vn-Index tiếp tục mất hơn 10 điểm

"Đốn trụ" cuối phiên, Vn-Index tiếp tục mất hơn 10 điểm![[Điểm nóng TTCK tuần 03/09 - 09/09] Chứng khoán Việt trải qua bão táp, TTCK thế giới đồng loạt điều chỉnh](https://t.vietgiaitri.com/2018/09/3/diem-nong-ttck-tuan-0309-0909-chung-khoan-viet-trai-qua-bao-tap-2ca-250x180.jpg) [Điểm nóng TTCK tuần 03/09 - 09/09] Chứng khoán Việt trải qua bão táp, TTCK thế giới đồng loạt điều chỉnh

[Điểm nóng TTCK tuần 03/09 - 09/09] Chứng khoán Việt trải qua bão táp, TTCK thế giới đồng loạt điều chỉnh Lực đỡ xuất hiện tại nhóm cổ phiếu vốn hóa lớn, sắc xanh trở lại với VN30

Lực đỡ xuất hiện tại nhóm cổ phiếu vốn hóa lớn, sắc xanh trở lại với VN30

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nỗ lực cắt giảm nhân sự của ông Trump gặp khó08:10

Nỗ lực cắt giảm nhân sự của ông Trump gặp khó08:10Tin đang nóng

Nữ ca sĩ 23 tuổi bị tấn công bằng dao đến mù mắt và hủy dung nhan, bản án cho kẻ ác gây phẫn nộ

Nữ ca sĩ 23 tuổi bị tấn công bằng dao đến mù mắt và hủy dung nhan, bản án cho kẻ ác gây phẫn nộ

Xuân Hinh: "Ai có ý định mời tôi thì nhanh lên vì mỗi năm tôi lại yếu dần"

Xuân Hinh: "Ai có ý định mời tôi thì nhanh lên vì mỗi năm tôi lại yếu dần" Triệu Vy còn gì sau cú "gãy cánh" bí ẩn nhất lịch sử showbiz Hoa ngữ?

Triệu Vy còn gì sau cú "gãy cánh" bí ẩn nhất lịch sử showbiz Hoa ngữ? Vừa nhận lót tay hàng chục tỷ đồng, Thành Chung liền làm một hành động với vợ hotgirl Tuyên Quang, dân tình chỉ biết choáng

Vừa nhận lót tay hàng chục tỷ đồng, Thành Chung liền làm một hành động với vợ hotgirl Tuyên Quang, dân tình chỉ biết choáng Chuyện gì đã xảy ra với Chi Pu và Quỳnh Anh Shyn?

Chuyện gì đã xảy ra với Chi Pu và Quỳnh Anh Shyn? Chuyện như phim: Mỹ nhân số 1 màn ảnh gây sốc khi kể cha lâm bệnh nặng, bảo mẫu tìm cách chiếm đoạt tài sản

Chuyện như phim: Mỹ nhân số 1 màn ảnh gây sốc khi kể cha lâm bệnh nặng, bảo mẫu tìm cách chiếm đoạt tài sảnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bữa sáng hạng thương gia của 1 hãng hàng không gây sốc với thứ được mang ra, càng bực hơn nữa khi dụng cụ ăn uống lại là đũa

Lạ vui

13:47:59 10/03/2025

Clip sốc: Nhóm trẻ con vô tư dùng con trăn dài 2,5m chơi nhảy dây, nhận cái kết đắng tức thì

Netizen

13:45:58 10/03/2025

Chi Pu - Quỳnh Anh Shyn sau 5 năm nghỉ chơi: Tối còn ôm hôn, tự đào lại drama gốc mít, sáng ra nhìn nhau "sượng trân", "mất trí nhớ"!

Sao việt

13:36:59 10/03/2025

Nạn lừa đảo ở trường quay phim mới của Châu Tinh Trì

Hậu trường phim

13:26:54 10/03/2025

Song Il Gook (Truyền Thuyết Jumong) bị chất vấn chuyện ăn bám vợ, suốt ngày ngửa tay xin tiền sinh hoạt

Sao châu á

13:22:21 10/03/2025

Chủ động phòng, chống bệnh dại

Sức khỏe

13:21:27 10/03/2025

Phát hiện thi thể 1 phụ nữ trong rẫy mía sau 3 tháng mất tích

Tin nổi bật

12:43:55 10/03/2025

Làm món thịt băm theo công thức này vừa nhanh lại phòng trừ cảm cúm, ngon tới mức "thổi bay" cả nồi cơm

Ẩm thực

12:42:10 10/03/2025

Trung Quốc áp thuế tới 100% lên một số mặt hàng Canada

Thế giới

12:30:02 10/03/2025

Tử vi 12 con giáp hôm nay 10/3: Sửu sự nghiệp hanh thông, Tỵ công danh thăng tiến

Trắc nghiệm

12:23:41 10/03/2025

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ