Thị trường tài chính tiềm ẩn rủi ro

Bộ Xây dựng đề nghị kéo dài thời hạn giải ngân gói 30.000 tỉ đồng

Bộ Xây dựng đề nghị kéo dài thời hạn giải ngân gói 30.000 tỉ đồng Ecopark ra mắt khu căn hộ hiện đại giá thấp

Ecopark ra mắt khu căn hộ hiện đại giá thấpTín dụng năm qua tăng trưởng nhanh là do khả năng hấp thụ vốn của nền kinh tế tốt hơn. Tuy vậy, hệ thống ngân hàng cần tính đến khả năng nợ xấu sẽ tăng trở lại trong năm nay nếu không tập trung giải quyết các thách thức về mất cân đối trong cơ cấu nguồn vốn tín dụng, nhất là tỷ lệ giữa tín dụng ngắn hạn với trung, dài hạn hay giữa các lĩnh vực trong nền kinh tế; rủi ro về mất tính thanh khoản… Đây là cảnh báo của Phó chủ tịch Ủy ban Giám sát tài chính Quốc gia (NFSC) Trương Văn Phước đưa ra tại Hội thảo ‘Công bố báo cáo tổng quan thị trường tài chính năm 2015 và chỉ số kinh tế dẫn báo’ sáng 14.3.

Tỷ lệ găm giữ ngoại tệ tăng

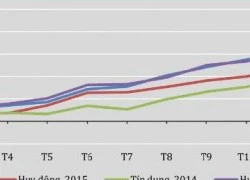

Theo dự thảo báo cáo tổng quan thị trường tài chính năm 2015, tổng tài sản của hệ thống ngân hàng năm qua đạt 7.109 nghìn tỷ đồng, tăng 12,4% so với năm 2014. Tổng tài sản của khu vực NH tăng 12,4% trong khi tín dụng tăng 19-20%, phần nào cho thấy “cơ thể có bộ phận phát triển không đồng đều”. Quy mô của hệ thống ngân hàng so với GDP tương đối lớn. Tín dụng có xu hướng gia tăng trong cơ cấu tài sản và tăng nhanh, đều trong năm do khả năng hấp thụ vốn của nền kinh tế tốt hơn. Cơ cấu tài sản nợ có xu hướng bền vững hơn, tỷ trọng vốn huy động tăng, tỷ trọng vốn liên ngân hàng giảm và tài sản nợ tương đối bền vững hơn. Đánh giá tài sản nợ bền vững dựa trên tỷ lệ sử dụng vốn huy động trên thị trường của hệ thống ngân hàng so với tỷ lệ sử dụng vốn liên ngân hàng. Phó chủ tịch Ủy ban Giám sát tài chính Quốc gia Trương Văn Phước phân tích, có 100 đồng huy động vốn, nếu ngân hàng sử dụng tiền huy động từ doanh nghiệp, cư dân nhiều hơn tỷ lệ sử dụng vốn liên ngân hàng như vậy mới được xem là sử dụng nguồn tín dụng tốt và hiệu quả.

Theo báo cáo của Ủy ban Giám sát tài chính Quốc gia, số dư dự phòng rủi ro tín dụng năm 2015 là 78.629 tỷ đồng, tăng 5,4% so với đầu năm. Tỷ lệ dự phòng rủi ro tín dụng trong tổng nợ xấu báo cáo là 65,7%. Nếu tính cả nợ xấu đã bán cho Công ty TNHH MTV Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) thì tỷ lệ dự phòng rủi ro trong tổng nợ xấu là 26%. Nên nếu không đẩy nhanh xử lý nợ xấu đã mua của VAMC sẽ gây áp lực, làm giảm tính thanh khoản, tăng tỷ lệ nợ xấu của hệ thống các TCTD.

Tỷ lệ huy động vốn tăng 16,1% so với năm 2014, trong đó tiền gửi bằng đồng Việt Nam tăng 16,3% và ngoại tệ tăng 14,3%, trong khi tỷ lệ này của năm 2014 là 4,7%. Về con số này, NFSC lưu ý, tăng trưởng huy động ngoại tệ chỉ tăng đột biến trong 4 tháng cuối năm (từ tháng 9 – 12.2015). Nguyên nhân là do Trung Quốc điều chỉnh tỷ giá, phá giá đồng NDT đã tác động tới tâm lý người dân và họ chuyển sang mua ngoại tệ, gửi vào hệ thống ngân hàng thể hiện ở tỷ lệ tiền gửi ngoại tệ tăng lên. Điều này có nghĩa là người dân vẫn đang kỳ vọng vào tỷ giá trong thời gian tới.

Có thể thấy, chính sách chống USD hóa của ta đã không làm cho tỷ lệ USD hóa giảm mà lại tăng. Thực chất, ngân hàng đã thành công về kiểm soát tỷ giá hối đoái nhưng dường như tỷ lệ đô la hóa lại tăng. Nguyên Thống đốc Ngân hàng Nhà nước Lê Đức Thúy cho rằng, tình trạng này do găm giữ, tích trữ ngoại tệ trong dân tăng cao. Trên thực tế, đang có sự mất cân đối giữa huy động VNĐ và cho vay VNĐ, huy động ngoại tệ đang nhiều hơn cho vay ngoại tệ. Điều đó còn cho thấy mức tăng dự trữ ngoại tệ trong dân tăng cao, và việc đưa lãi suất huy động USD về 0 cũng không làm giảm nhu cầu tích trữ ngoại tệ của thị trường.

Video đang HOT

Hội thảo Công bố báo cáo tổng quan thị trường tài chính năm 2015 và chỉ số kinh tế dẫn báo

Rủi ro trong thanh khoản

Về tăng trưởng tín dụng, NFSC cho biết, tăng trưởng tín dụng năm 2015 của tổ chức tín dụng (TCTD) là 18%, trong đó, tín dụng VNĐ tăng 24,1%, tín dụng ngoại tệ giảm 12,9% so với năm 2014. Đặc biệt, tín dụng trung, dài hạn tăng đến 31,4% do doanh nghiệp mở rộng đầu tư sản xuất kinh doanh, tín dụng đầu tư kinh doanh bất động sản và cho vay tiêu dùng tăng, một phần nợ ngắn hạn được cơ cấu sang nợ trung hạn. Trong đó tín dụng đầu tư và kinh doanh bất động sản tăng 28,3% so với năm 2014. Tỷ lệ tăng trưởng tín dụng trung dài hạn này được các chuyên gia kinh tế tham gia Hội thảo đánh giá là tỷ lệ tăng rất lớn. Trên thực tế, tỷ lệ này không chỉ bao gồm cho vay kinh doanh bất động sản mà còn bao gồm cả một phần nợ được cơ cấu lại theo Quyết định 780 (năm 2012). Việc gia tăng tỷ lệ này là do cuối năm 2014, Ngân hàng Nhà nước (NHNN) dừng thực hiện quyết định cơ cấu lại nợ theo Quyết định 780, theo đó, nhiều TCTD đã thực hiện cơ cấu lại nợ trung dài hạn.

Thực tế là vậy, song Giám đốc Chương trình Giảng dạy kinh tế Fulbright Nguyễn Xuân Thành cảnh báo, tín dụng trung, dài hạn đầu tư vào bất động sản tăng cao sẽ là thách thức mà thị trường tài chính nước ta đối mặt trong năm nay. Con số tín dụng đầu tư vào bất động sản tăng cao (28,3%) dẫn đến việc đưa ra những cảnh báo đối với nền kinh tế về nguy cơ tiềm ẩn đối việc có hay không tình trạng bong bóng bất động sản trong tương lai. Chính phủ đã chỉ đạo các bộ, ngành liên quan lưu ý và có phương án giải quyết vấn đề này. Tuy nhiên, theo ông Trương Văn Phước, đây cũng không phải là vấn đề đáng lo ngại, song việc NHNN sửa đổi Thông tư 36 và có những phản ứng chính sách ở thời điểm hiện nay là cần thiết; nhưng cơ cấu tín dụng quá tập trung vào đầu tư kinh doanh bất động sản cũng là một cảnh báo cho thị trường tài chính trong nước thời gian tới.

Ngoài ra, các chuyên gia kinh tế cũng cảnh báo rủi ro về khả năng thanh khoản. Bởi tín dụng trung và dài hạn hiện chiếm đến 55,4% tổng tín dụng của toàn nền kinh tế, trong khi tỷ lệ sử dụng vốn ngắn hạn cho vay đầu tư dài hạn lên đến 31,8% (năm 2014 là 20,2%) và các TCTD đã có dấu hiệu tăng lãi suất huy động trong những tháng đầu năm. Hệ thống ngân hàng đang tiềm ẩn rủi ro thanh khoản chủ yếu do tín dụng trung dài hạn tăng trưởng trên 55,4%, trong khi tỷ lệ huy động vốn trung dài hạn chỉ trên dưới 10%. Do đó, cần phải đẩy nhanh xử lý nợ xấu mà Công ty VAMC đã mua, nếu không sẽ gây áp lực cho hệ thống ngân hàng. Đại diện NFSC cũng lưu ý thêm một thách thức cần giải quyết của ngành tài chính tiền tệ trong năm nay là khoản lãi dự thu của hệ thống ngân hàng. Đây là khoản lãi được hạch toán vào lợi nhuận ngân hàng. Tuy nhiên, trong năm 2015, khoản lãi dự thu tương đối cao và không đồng đều ở các TCTD khác nhau. Vì vậy, cần có chính sách xử lý phù hợp đối với các loại hình ngân hàng thương mại.

Về tổng thể, trên cơ sở những cảnh báo này, NHNN cần xem xét và có sự điều chỉnh chính sách để cân đối cơ cấu nguồn vốn tín dụng, nhất là tỷ lệ giữa ngắn hạn với trung, dài hạn hay giữa các lĩnh vực trong nền kinh tế. Đồng thời, các cơ quan quản lý nhà nước cũng cần có chính sách cải cách thị trường tài chính trong nước, bảo đảm mức độ hội nhập của ngành tương ứng với mức độ hội nhập của nền kinh tế nói chung.

Theo Đại Biểu Nhân Dân

Cân đo ngân sách và lãi suất

Lãi suất huy động kỳ hạn dài được nhiều NHTM chạy đua đẩy lên cao trong những ngày qua, nhiều nhà băng sẵn sàng huy động sát mức 8,4%/năm kỳ hạn 13 tháng trở lên. Có thể các NH đang đón đầu dự thảo Thông tư 36 sửa đổi để cơ cấu lại nguồn vốn trung-dài hạn, nhưng điều này khiến lãi suất cho vay thêm mất cơ hội giảm xuống. Trao đổi với báo, TS. NGUYỄN TRÍ HIẾU, chuyên gia kinh tế, cho biết khó kỳ vọng lãi suất sẽ hạ trong năm nay.

PHÓNG VIÊN: - Thưa TS., lãi suất huy động liên tục tăng trong những ngày qua, diễn biến trên xuất phát từ nguyên nhân nào?

TS. NGUYỄN TRÍ HIẾU: - Đúng là đang có một số NH đua tăng lãi suất huy động. Diễn biến này có nhiều nguyên nhân, trước hết là các NH muốn hút lượng vốn dồi dào sau Tết Nguyên đán trong dân cư. Tức trước tết các khoản lương, thưởng, chi tiêu, tiền mặt lưu thông bên ngoài rất lớn, sau tết số tiền này chảy lại NH. Với những NH dù chưa sử dụng họ vẫn cần nguồn vốn huy động để có thể bảo đảm tốt cho hoạt động tín dụng trong tương lai, thành ra khi có cơ hội các NH tìm cách hút dòng vốn này và đặc biệt trong bối cảnh nhiều NH đang cần thu hút vốn để tăng trưởng tín dụng. Và khi tín dụng tăng trưởng, hiện tượng các NH cần phải bổ sung nguồn vốn huy động để giữ tỷ lệ thanh khoản.

Việc Chính phủ cấp tập hút hơn 160.000 tỷ đồng qua kênh TPCP trong quý IV-2015, trong khi các NHTM là "khách mua" chiếm tỷ lệ đến 85% trong năm 2015, nên thanh khoản của các NH gặp khó khăn. Điều này thể hiện qua việc lãi suất liên NH tăng ở các kỳ hạn từ mức 1,5%/năm lên hơn 5%/năm trong 4 tháng gần đây, là mức cao nhất trong vòng 2 năm qua. Hệ quả tất yếu, các NH buộc phải tăng lãi suất huy động từ thời điểm cận Tết Nguyên đán, thường là thời điểm nhu cầu vốn trong hệ thống NH tăng lên.

Ngoài ra, thời gian qua NH đổ tín dụng vào bất động sản gia tăng, vì thị trường này có dấu hiệu phục hồi trở thành lĩnh vực cho vay hấp dẫn, do đó họ cũng cần nguồn thanh khoản tốt để cân bằng bảng cân đối tài sản. Trên nguyên tắc, các NH có một tỷ lệ giữa cho vay và huy động là 80%, thế nhưng nhiều NH, nhất là những NH quốc doanh, tỷ lệ này có lúc lên đến hơn 90% hoặc tiệm cận với 100%. Do đó các NH buộc phải tăng huy động để hút nguồn tiền gửi nhằm giảm tỷ lệ này xuống đảm bảo an toàn và đúng quy định Luật pháp.

- Lãi suất huy động tăng nhưng chỉ áp dụng cho kỳ hạn dài và đối tượng là khách VIP với số tiền gửi rất lớn, nên đa số người gửi tiền sẽ không được hưởng nhưng người vay sẽ gánh. Bởi do mỗi lần điều chỉnh lãi suất thường được tính bằng lãi suất tiền gửi tiết kiệm từ 12 tháng trở lên cộng với biên độ nhất định. Quan điểm về vốn của TS. như thế nào?

- Thực sự ra các NH đang tăng lãi suất trung và dài hạn là chủ yếu. Bởi Dự thảo sửa đổi Thông tư 36 sẽ đi vào vận hành giảm tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung, dài hạn từ 60% xuống còn 40%. Do đó các NH cũng muốn tăng nguồn vốn huy động trung và dài hạn nên họ đẩy lãi suất lên cao để hấp thụ dòng vốn hiện nay. Trong trường hợp này người dân có tiền gửi trung và dài hạn sẽ được hưởng lợi. Dù vậy, mặt bất lợi là lãi suất cho vay có thể bị đẩy lên cao hơn mặt bằng hiện nay, gây bất lợi nhiều cho các doanh nghiệp cần vốn để đầu tư vào lĩnh vực sản xuất kinh doanh.

- Thưa TS., ngay từ đầu năm tình hình lãi suất đã có nhiều dấu hiệu "nóng", vậy diễn biến của thị trường này đến cuối năm được dự báo như thế nào?

- Triển vọng lãi suất cho vạy hạ xuống là rất thấp. Dĩ nhiên không có gì là không thể xảy ra nếu như NH Nhà nước (NHNN) đẩy nguồn thanh khoản rất lớn vào hệ thống NH để đẩy chi phí giá vốn xuống. Tuy nhiên làm vậy sẽ ảnh hưởng đến lạm phát, thành ra NHNN cũng không đẩy một lượng lớn vốn vào lưu thông. Thế nhưng, nếu NHNN muốn hạ lãi suất xuống chắc chắn phải đưa một lượng tiền vào lưu thông để tạo thanh khoản. Còn vấn đề chính của việc lãi suất là muốn hạ phải hạ lãi suất của trái phiếu chính phủ (TPCP). Trong khi đó, hiện nay Chính phủ cần phải cân đối ngân sách đang bị hụt thu, đặc biệt là hụt thu về dầu rất lớn, bên cạnh còn hụt thu về thuế đã ảnh hưởng lớn đến sự cân đối của ngân sách quốc gia. Điều này khiến cho Chính phủ phải phát hành trái phiếu mà tại thời điểm này muốn phát hành thành công lãi suất phải cao. Do đó nếu mặt bằng lãi suất TPCP cao thì không thể nào trông đợi vào mặt bằng lãi suất trên thị trường 1 và thị trường 2 xuống thấp được. TPCP có số rủi ro bằng 0 mà lãi suất đã từ 5%/năm trở lên làm sao lãi suất các NH có thể thấp hơn mức đó được. Do đó, việc hạ lãi suất TPCP là điều rất khó, nên khó có thể kỳ vọng lãi suất cho vay sẽ hạ trong thời gian tới.

- Chính sách lãi suất âm không xa lạ trên thị trường thế giới. Chính sách này được xem như một khoản đánh thuế vào hệ thống tài chính với kỳ vọng các NH sẽ đẩy mạnh hoạt động cho vay. Theo TS. chính sách lãi suất âm có áp dụng được ở thị trường tài chính Việt Nam?

- Việt Nam không thể có lãi suất âm trừ khi lãi suất âm cho đồng USD. Lãi suất âm cho đồng USD sẽ xảy ra nếu NHNN tiếp tục có những biện pháp mạnh để chống đô la hóa. Hiện tại số tiền gửi USD tại hệ thống NH hầu như không bị suy chuyển nhiều từ khi NH hạ lãi suất về 0%. Rất nhiều người giữ USD trong tài khoản NH với mục đích thanh toán chứ không phải với mục đích tiết kiệm, do đó giảm về 0% cũng không có tác động nhiều. Trong tương lai, nếu NHNN có thể sẽ tiếp tục đánh thêm đòn nữa vào USD bằng cách đưa ra lãi suất âm, có nghĩa người gửi tiền sẽ phải đổi ra tiền đồng hoặc phải trả phí để không khuyến khích việc giữ USD trong tài khoản.

Còn về tiền đồng, như đã nói lãi suất TPCP cao thì không cách nào đưa lãi suất tiền đồng xuống thấp được, chứ đừng nói đến việc bằng 0 hay âm. Tại nhiều quốc gia người ta khuyến khích đến việc tiêu dùng và cho vay, thành ra lãi suất âm là người dân phải chịu chi phí khi gửi NH. Còn tại Việt Nam làm sao có chuyện đó trong khi lãi suất TPCP vẫn cao. Nếu chính sách lãi suất âm được áp dụng ở Việt Nam có thể sẽ khiến lượng vốn đó đi vào TPCP, chứng khoán có lời, hoặc vào lĩnh vực bất động sản, hoặc đẩy ngược trở lại vào đồng USD. Hiện nay, chênh lệch lãi suất tiền đồng với USD khoảng 7%/năm được duy trì để người dân không rút tiền ra để đổi USD, nên nếu rút lãi suất tiền đồng xuống 0% hoặc âm chắc chắn một số người sẽ mua USD chợ đen để tích trữ, điều này đi ngược lại với chính sách tiền tệ.

Thêm vào đó, hiện tại mức chênh lệch giữa lãi suất tiền đồng và USD tăng lên cao so với trước đây kể từ khi lãi suất gửi USD về 0%. Chính vì thế, để người dân không rút tiền đồng đổi sang USD để găm giữ, các NH cũng có động thái tăng lãi suất lên để giữ mức hấp dẫn tiền đồng. Thực tế Cục Dự trữ Liên bang Hoa Kỳ (FED) có kế hoạch tăng lãi suất USD không phải là yếu tố duy nhất tác động đến tỷ giá, mà còn nhiều yếu tố khác như nếu đồng NDT tiếp tục xuống giá và Việt Nam tiếp tục nhập siêu.

- Xin cảm ơn TS.

Theo Sài Gòn Đầu Tư

VEPR khuyến nghị tăng trưởng tín dụng 2016 là quá cao và nên bỏ trần lãi suất  Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cho rằng Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng cho năm 2016 đạt 18% là quá cao và nên điều chỉnh xuống ở mức 12 - 15%. Cùng với đó, là việc bỏ trần lãi suất huy động để thị trường có thể linh hoạt tự điều chỉnh... Nguồn: NHNN,...

Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cho rằng Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng cho năm 2016 đạt 18% là quá cao và nên điều chỉnh xuống ở mức 12 - 15%. Cùng với đó, là việc bỏ trần lãi suất huy động để thị trường có thể linh hoạt tự điều chỉnh... Nguồn: NHNN,...

Tin liên quan

Chính sách tiền tệ giai đoạn 2011- 2015: Hiệu quả và niềm tin

Chính sách tiền tệ giai đoạn 2011- 2015: Hiệu quả và niềm tin Khó dự báo để đầu cơ với chính sách tỷ giá mới

Khó dự báo để đầu cơ với chính sách tỷ giá mới Tỷ giá USD/VND sắp có cơ chế mới

Tỷ giá USD/VND sắp có cơ chế mới Với TPP, Việt Nam cần chính sách tỷ giá linh hoạt

Với TPP, Việt Nam cần chính sách tỷ giá linh hoạt Tranh cãi chuyện 'bong bóng bất động sản'

Tranh cãi chuyện 'bong bóng bất động sản' Thị trường liên ngân hàng sôi động hơn

Thị trường liên ngân hàng sôi động hơn Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43

Ông Trump sẽ đích thân kiểm kê kho vàng trị giá 425 tỉ USD của Mỹ09:43 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Tiền tuyến Ukraine dưới áp lực từ hậu trường08:41

Tiền tuyến Ukraine dưới áp lực từ hậu trường08:41Tin đang nóng

Chàng trai khiếm khuyết chinh phục thành công mẹ đơn thân khiến Hồng Vân xúc động

Chàng trai khiếm khuyết chinh phục thành công mẹ đơn thân khiến Hồng Vân xúc động Sốc: Han Ga In suy sụp vì 3 lần sảy thai trong 1 năm

Sốc: Han Ga In suy sụp vì 3 lần sảy thai trong 1 năm Công an TP.HCM: Thông tin 'sáp nhập 63 tỉnh thành 31 tỉnh' là sai sự thật, gây hoang mang

Công an TP.HCM: Thông tin 'sáp nhập 63 tỉnh thành 31 tỉnh' là sai sự thật, gây hoang mang Siêu phẩm cổ trang chiếu 17 lần vẫn đứng top 1 rating cả nước, nữ chính trời sinh để đóng đệ nhất mỹ nhân

Siêu phẩm cổ trang chiếu 17 lần vẫn đứng top 1 rating cả nước, nữ chính trời sinh để đóng đệ nhất mỹ nhân Sao Hàn và 1001 nỗi ám ảnh thẩm mỹ: Đẹp hết nấc nhưng cái giá phải trả quá đắt!

Sao Hàn và 1001 nỗi ám ảnh thẩm mỹ: Đẹp hết nấc nhưng cái giá phải trả quá đắt! Vách núi giống chú chó khiến dân mạng Trung Quốc phát sốt

Vách núi giống chú chó khiến dân mạng Trung Quốc phát sốt 4 món mà người trung niên và cao tuổi nên ăn vào mùa xuân để tăng cường miễn dịch, giảm bệnh tật

4 món mà người trung niên và cao tuổi nên ăn vào mùa xuân để tăng cường miễn dịch, giảm bệnh tật Hôn nhân của 2 nữ danh hài nổi tiếng đóng phim trăm tỷ 'Nhà gia tiên'

Hôn nhân của 2 nữ danh hài nổi tiếng đóng phim trăm tỷ 'Nhà gia tiên'Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Song Hye Kyo không sợ hãi ở tuổi 40

Sao châu á

08:05:38 27/02/2025

Bí ẩn chưa lời giải về quần thể đá 'biết đi' của phương Đông

Lạ vui

08:03:03 27/02/2025

Con dâu khoe tháng nào cũng được bố chồng cho 50 triệu làm tôi giật mình đánh rơi lọ hoa

Góc tâm tình

07:58:07 27/02/2025

Ấn Độ ngày càng khẳng định vị thế trên toàn cầu

Thế giới

07:46:07 27/02/2025

Sạt lở đá sập nhà dân ở Thanh Hóa: Người thoát chết kể lại đêm kinh hoàng

Tin nổi bật

07:44:54 27/02/2025

Cha tôi, người ở lại - Tập 6: Mẹ và bà ngoại toan tính dùng em gái mới để lôi kéo Nguyên

Phim việt

07:29:44 27/02/2025

Ngô Thanh Vân lộ video vòng 2 lùm lùm trong tiệc sinh nhật, có động thái che chắn nhưng không đáng kể!

Sao việt

07:24:13 27/02/2025

Trekking Vườn quốc gia Bạch Mã: Không lấy gì ngoài những bức ảnh đẹp!

Du lịch

07:05:50 27/02/2025

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội

Cảnh nam sinh ngồi bấm điện thoại khi bà bầu đứng suốt 30 phút trên tàu metro số 1 gây tranh cãi dữ dội Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa

Ảnh nét căng ăn hỏi thủ môn Văn Toản: Dàn xe rước dâu "khủng", đàng gái nhà to nhất phố gia thế không phải vừa So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên

So sánh nhan sắc Lâm Tâm Như ở tuổi 49 mới hiểu thế nào là sự khác biệt của lão hoá nhân tạo và tự nhiên Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít!

Doanh nhân Mailisa lên tiếng vụ sao kê của mẹ bé Bắp: Đó là để nói với con nít! Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết

Biến căng: Cảnh sát khám nhà khẩn, bắt giữ nam diễn viên hàng đầu nghi xúi giục tra tấn người đến chết Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh

Thu Hoà - mẹ Bắp xuất hiện trên livestream, oà khóc khi quay con đang nằm trên giường bệnh Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi?

Hot nhất hôm nay: Bạn gái Huỳnh Hiểu Minh sinh con gái, Angelababy lo sốt vó vì quyền thừa kế của quý tử thay đổi? Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ

Sao nam "mất tích" khỏi Vbiz: Nghi chia tay đàn chị hơn 14 tuổi và gây xôn xao vì 1 tờ giấy nợ Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp?

Náo loạn MXH: Phạm Băng Băng bí mật kết hôn với ông trùm giàu bậc nhất Đông Nam Á để cứu vớt sự nghiệp? Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp

Đơn vị tổ chức quyên góp từ thiện Give.Asia thông báo dừng chiến dịch ủng hộ bé Bắp