Thị trường tài chính 2019: Bitcoin xuống dốc, vàng đầy hi vọng

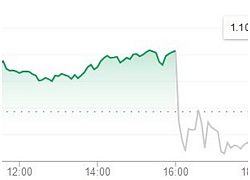

Giá vàng ở gần mức thấp nhất 1 tuần

Giá vàng ở gần mức thấp nhất 1 tuần Tái cấu trúc thị trường tài chính Để tăng trưởng nhanh, toàn diện và bền vững

Tái cấu trúc thị trường tài chính Để tăng trưởng nhanh, toàn diện và bền vữngViệc thiếu hỗ trợ kỹ thuật nói chung sẽ dẫn tới sự suy sụp của đồng Bitcoin trong khi thị trường vàng đang dần phục hồi và đi lên trong năm 2019.

Năm 2019 hứa hẹn sẽ là một năm tăng trưởng thật sự của tiền ảo. Tuy nhiên, theo ý kiến của Samuel Leach, chuyên gia tiền ảo và là nhà sáng lập của Yield Coin, bitcoin sẽ xuống dốc không theo được làn sóng đi lên của tiền điện tử, ngay cả khi một số nước ghi nhận giá trị của đồng tiền này.

Khi các công ty công nghệ đầu tư vào công nghệ blockchain (chuỗi khối) và dành thời gian, sức lực cần thiết để nuôi dưỡng các loại tiền kỹ thuật số mới, hầu hết các chuyên gia tin rằng bitcoin sẽ không thể theo kịp.

Ông Leach nói: “Bitcoin đã qua thời đỉnh cao. Trong khi những đồng tiền khác xuất hiện sau như ripple, luôn có một đội ngũ vững chắc đứng đằng sau để hỗ trợ không ngừng, giúp phát triển và đẩy mạnh trong tương lai. Tôi nghĩ rằng tiền ảo vẫn sẽ duy trì được vị thế, nhưng bitcoin sẽ không bao giờ là một đồng tiền ổn định”.

Bitcoin đã thất bại trong việc trở thành một đồng tiền ổn định do biến động khó đoán định và dao động giá mạnh trong khoảng thời gian ngắn. Chỉ riêng trong năm 2018, bitcoin đã giảm khoảng 80% giá trị so với mức đỉnh vào giữa tháng 12/2017, khi giá đồng tiền này tăng vọt lên gần 15.652,60 bảng Anh (khoảng 20.000 USD).

Bitcoin và đô la Mỹ đang nhường vị trí ổn định cho kim loại vàng

Sau một năm 2018 không mấy thuận lợi, thị trường vàng đang tìm cách phục hồi đi lêntrong năm 2019.

Trong khi dự đoán của các nhà phân tích vẫn có sự khác biệt, phần lớn các đánh giá đều cho rằng triển vọng của giá vàng sẽ tươi sáng hơn trong năm 2019.

Chuyên gia Weston cho rằng vàng có nhiều triển vọng là kênh đầu tư tốt nhất trong năm nay, khi đồng nội tệ của những nền kinh tế lớn không mấy hấp dẫn cũng như không có gì thực sự nổi bật để trở thành một kênh “trú ẩn an toàn” cho giới đầu tư.

Trong kịch bản lạc quan nhất, chuyên gia của Pepperston dự báo giá vàng có thể tăng lên tới 1.500 USD/ounce vào năm 2019.Trong khi đó, chuyên gia Cameron Alexander từ công ty tư vấn thị trường Refinitiv nhận định năm 2019 sẽ chứng kiến sự suy yếu của nền kinh tế Mỹ, sự giảm tốc của thị trường chứng khoán, cùng với những rủi ro địa chính trị vẫn tồn tại.

Thị trường chứng khoán đã trải qua một giai đoạn tăng trưởng “ nóng” và rất khó để có thể tiếp tục tiếp tục đi lên với tốc độ đó. Nhiều khả năng nhà đầu tư sẽ tỏ ra cẩn trọng và và ít muốn mạo hiểm hơn, qua đó bắt đầu chuyển hướng sang các kênh đầu tư an toàn hơn như vàng. Dự báo của Refinitiv cho giá vàng năm 2019 sẽ ở mức trung bình 1.285 USD/ounce.

Nhà phân tích của ngân hàng Goldman Sachs, ông Jeff Currier cũng đã đưa ra dự báo rằng giá vàng sẽ tăng do các ngân hàng trung ương đẩy mạnh hoạt động mua vàng. Goldman Sachs đã nâng mức dự báo giá vàng của họ trong giai đoạn ba, sáu và 12 tháng tiếp theo tương ứng lên lần lượt là 1.325 USD/ounce, 1.375 USD/ounce và 1.425 USD/ounce.

Video đang HOT

Trước đó, dự báo của ngân hàng này cho các giai đoạn trên lần lượt là 1.250 USD/ounce, 1.300 USD/ounce và 1,350 USD/ounce. Dựa trên giá hiện tại của vàng, dự báo đó thể hiện mức tăng 10,7% trong 12 tháng tới.

Cường Thành

Theo vietnamdaily.net.vn

Điều hành tỷ giá - một năm "vượt sóng"...

Tỷ giá hối đoái là vấn đề luôn được các Chính phủ, tổ chức kinh tế và các cá nhân trong nền kinh tế quan tâm, nhất là đối với những nền kinh tế đang chuyển đổi như Việt Nam. Sự biến động mạnh của tỷ giá có tác động tiêu cực tới biến số kinh tế vĩ mô như lạm phát, tăng trưởng kinh tế, xuất nhập khẩu, nợ công...

Ổn định tỷ giá và thị trường ngoại hối là một trong những mục tiêu quan trọng mà Ngân hàng Nhà nước Việt Nam luôn hướng tới, giúp ổn định thị trường tài chính nói riêng và nền kinh tế nói chung. Bài viết đánh giá diễn biến và những biện pháp điều hành tỷ giá của Ngân hàng Nhà nước Việt Nam năm 2018, đề xuất một số khuyến nghị chính sách trong năm 2019.

Diễn biến tỷ giá và thị trường ngoại hối năm 2018

Diễn biến tỷ giá VND/USD năm 2018 có thể được chia thành 3 giai đoạn cụ thể sau:

Giai đoạn 1 (Tháng 01/2018 - 05/2018): Tiếp nối thành công trong năm 2017, tỷ giá và thị trường ngoại hối tiếp tục duy trì trạng thái ổn định cho đến thời điểm cuối tháng 5/2018.

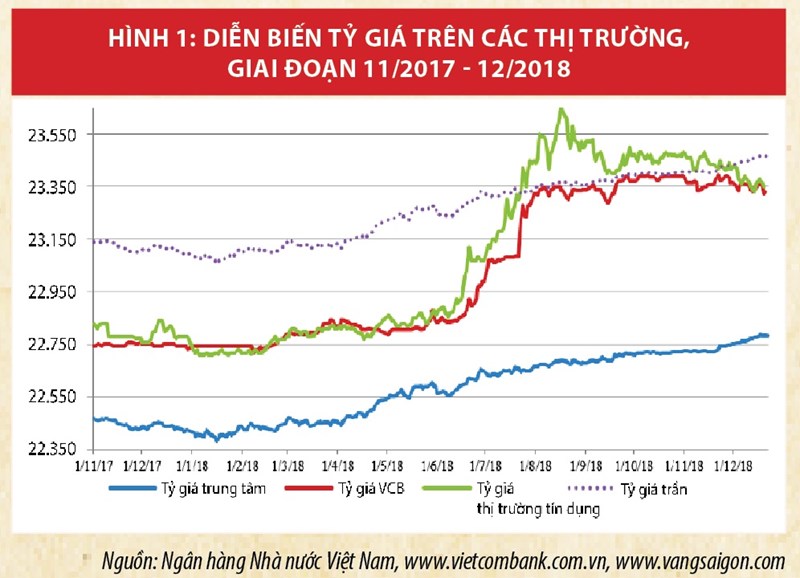

Giai đoạn 2 (Tháng 6/2018 - 8/2018): Tỷ giá VND/USD liên tục nằm trong xu hướng tăng mạnh trên cả thị trường chính thức và thị trường tự do. Đặc biệt, ngày 29/7/2018, tỷ giá VND/USD trên thị trường tự do vượt trần tỷ giá của Ngân hàng Nhà nước (NHNN) và đạt đỉnh tới 23.650 VND/1 USD vào ngày 17/8/2018 (Hình 1) - Mốc cao nhất từ trước đến nay.

Giai đoạn 3 (Tháng 9/2018-12/12/2018): Tỷ giá VND/USD ổn định xoay quanh mức cân bằng mới khoảng 23.400 VND/1USD.

Tính đến ngày 31/12, tỷ giá trung tâm được duy trì ở mức cao kỷ lục 22.825 đồng. Như vậy, so với phiên giao dịch đầu tiên của năm 2018 (2/1/2018), tỷ giá trung tâm đã tăng tới 410 đồng. Khi tỷ giá trung tâm tăng kỷ lục giá USD tại các ngân hàng cũng tăng mạnh khoảng 480-500 đồng/USD. Đây có thể coi là diễn biến đáng quan tâm trên thị trường tài chính nói chung và thị trường ngoại hối Việt Nam nói riêng. Diễn biến này bắt nguồn từ một số nguyên nhân chính, trong đó có cả yếu tố tích cực lẫn tiêu cực, từ trong nước cũng như trên thị trường quốc tế, cụ thể:

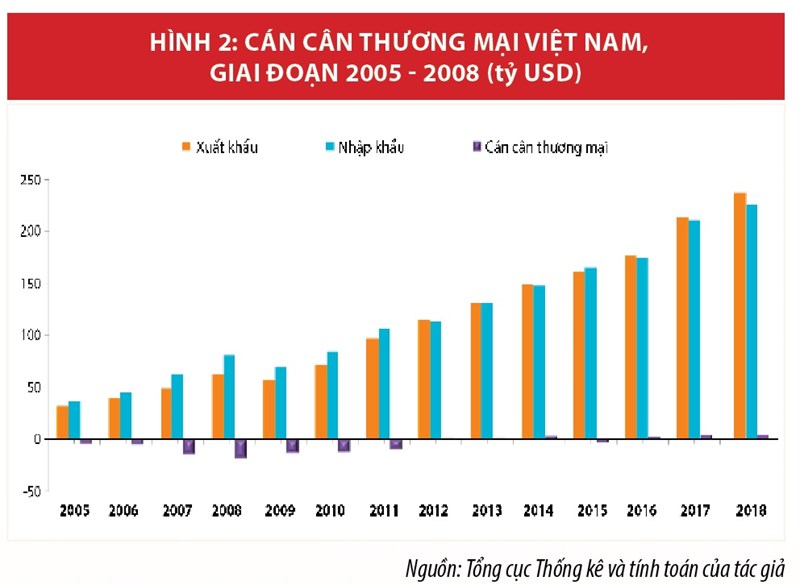

Về cán cân thương mại của Việt Nam: 2018 là một năm thành công của Việt Nam đối với hoạt động xuất nhập khẩu, khi tổng kim ngạch xuất khẩu đạt 244,7 tỷ USD, tăng 13,8% so với năm 2017. Kết quả này góp phần giúp cán cân thương mại tích lũy thặng dư khoảng 7,2 tỷ USD trong năm 2018, từ đó tạo lượng cung ngoại hối lớn cho thị trường (Hình 2). Tuy nhiên, nếu xem xét kỹ có thể thấy, cán cân thương mại Việt Nam đã rơi vào tình trạng nhập siêu trong các tháng 5, 7, 8/2018 - khá tương ứng với các tháng có biến động mạnh về tỷ giá trên thị trường ngoại hối tự do. Điều này hàm ý, mặc dù cán cân tích lũy thặng dư nhưng áp lực tỷ giá vẫn có thể xảy ra khi có thông tin các tháng riêng lẻ bị thâm hụt. Đồng thời, phản ánh thị trường ngoại hối Việt Nam khá nhạy cảm với các thông tin thị trường, do các yếu tố tâm lý và một phần do bất cân xứng cung cầu ngoại tệ tạm thời.

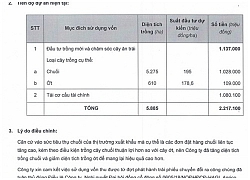

Về đầu tư trực tiếp và gián tiếp nước ngoài: Số liệu của Tổng cục Thống kê cho thấy, từ đầu năm đến ngày 20/12/2018 Việt Nam đã thu hút 3.046 dự án đầu tư trực tiếp cấp phép mới với số vốn đăng ký đạt 17.976,2 triệu USD, tăng 17,6% về số dự án và giam 15,5% về vốn đăng ký so với cùng kỳ năm 2017. Bên cạnh đó, năm 2018 có 1.169 lượt dự án đã cấp phép từ các năm trước đăng ký điều chỉnh vốn đầu tư với số vốn tăng thêm đạt 7.596,7 triệu USD. Như vậy, tổng số vốn đăng ký cấp mới và vốn tăng thêm trong năm 2018 đạt 25.572,9 triệu USD, giảm 13,9% so với cùng kỳ năm 2017. Số vốn đầu tư trực tiếp nước ngoài thực hiện năm 2018 đạt 19,1 tỷ USD, tăng 9,1% so với năm 2017. Đây là nguồn cung ngoại tệ đáng kể hỗ trợ tích cực cho thị trường ngoại hối Việt Nam.

Đối với dòng vốn đầu tư gián tiếp, có thể thấy, chưa bao giờ động thái tăng lãi suất của Cục Dự trữ Liên bang Mỹ (FED) diễn ra liên tục trong năm 2018. Cụ thể, FED đã tăng lãi suất tới 4 lần, nâng lãi suất cơ bản cho vay qua đêm của USD từ 2,25% lên 2,5%, gây ảnh hưởng đến tâm lý của các nhà đầu tư nước ngoài trên thị trường chứng khoán (TTCK) Việt Nam. Thêm vào đó, lo ngại là hoàn toàn có cơ sở khi 6 tháng đầu năm 2018, các nhà đầu tư nước ngoài đã và đang ồ ạt rút vốn tại hàng loạt thị trường tài chính mới nổi châu Á như Thái Lan (5,6 tỷ USD), Indonesia (3,7 tỷ USD), Phillipinnes (1,6 tỷ USD). Từ cuối tháng 4/2018 đến cuối tháng 7/2018, hiện tượng các nhà đầu tư nước ngoài bán ròng trên TTCK Việt Nam đã ảnh hưởng ít nhiều đến tỷ giá VND/USD, mặc dù chưa có dấu hiệu rõ ràng về dòng vốn rút về nước.

Nói cách khác, các nhà đầu tư quốc tế có thể bán ròng trên TTCK nhưng tiền vẫn ở lại trong thị trường, các hoạt động bán ra chủ yếu phục vụ nhu cầu cơ cấu lại danh mục đầu tư. Mặc dù có nhiều yếu tố bất lợi và lo ngại nhưng dòng vốn đầu tư gián tiếp nước ngoài vẫn duy trì mức dương tại Việt Nam trong năm 2018 với khoảng 7,6 tỷ USD, đã góp phần tăng nguồn cung hỗ trợ cho thị trường ngoại hối. Bên cạnh đó, một số diễn biến khác trên thị trường tài chính tiền tệ đã dẫn đến những thay đổi trong hành vi cũng như tâm lý kinh doanh của các chủ thể trên thị trường, tạo ra những áp lực đối với tỷ giá như: Lạm phát, lãi suất trên thị trường liên ngân hàng...

Về lạm phát: Số liệu của Tổng cục Thống kê cho thấy, chỉ số giá tiêu dùng (CPI) bình quân năm 2018 tăng 3,54% so với năm 2017. Như vậy, về cơ bản đã đạt mục tiêu đề ra về kiềm chế lạm phát, tuy nhiên, trong năm 2018, tại một số thời điểm, lạm phát đã tăng cao hơn so với kỳ vọng, đã tạo áp lực tới tỷ giá trên thị trường. Cụ thể, lạm phát tháng 6/2018 tăng 0,61% mức tăng cao nhất trong 7 năm trở lại đây - khá trùng khớp với thời điểm có những biến động mạnh trên thị trường ngoại hối. Diễn biến này có thể được lý giải theo thuyết ngang giá sức mua cũng như tâm lý của các thành viên trên thị trường khi lạm phát tăng, làm giảm lòng tin của công chúng đối với giá trị nội tệ.

Về lãi suất liên ngân hàng: Một yếu tố khác ảnh hưởng đến diễn biến tỷ giá, đó là lãi suất liên ngân hàng được duy trì khá thấp trên thị trường. Số liệu thống kê cho thấy, lãi suất trên thị trường liên ngân hàng bắt đầu có xu hướng giảm mạnh trên tất cả các kỳ hạn và duy trì dao động trong khoảng từ 1 - 2% từ tháng 2 cho đến trung tuần tháng 7/2018 (Hình 3). Diễn biến này khiến cho các tài sản ghi bằng nội tệ không còn đủ sức hấp dẫn đối với các nhà đầu tư, chính vì vậy, các nhà đầu tư có tổ chức (chủ yếu là các NHTM) có xu hướng nắm giữ ngoại tệ thay vì nội tệ, đẩy tỷ giá tăng.

Thêm vào đó, sự căng thẳng trong cuộc chiến thương mại Mỹ - Trung Quốc cũng được coi là yếu tố tác động gián tiếp đến biến động tỷ giá trong năm 2018. Chiên tranh thuong mai leo thang, mà hệ quả là sự mất giá của NDT đã tác động sâu sắc tới nền kinh tế thế giới, trong đó có Việt Nam. Cần lưu ý rằng, hai quốc gia này đều là những đối tác thương mại chiến lược của Việt Nam (trong khi Mỹ là thị trường xuất khẩu hàng đầu với mức đóng góp 20% vào tổng kim ngạch xuất khẩu, Trung Quốc là thị trường nhập khẩu hàng hóa lớn nhất của Việt Nam với mức đóng góp 25% vào tông kim ngach nhạp khâu).

Trước những căng thẳng trong quan hệ thương mại với Mỹ, tăng trưởng GDP quý II/2018 của Trung Quốc đã chững lại, TTCK Trung Quốc cũng như toàn cầu suy giảm mạnh, nhà đầu tư bán tháo NDT, hệ quả là làm cho NDT giảm giá mạnh nhất so với USD. Để duy trì sức cạnh tranh của hàng hóa trên thị trường quốc tế, một loạt các quốc gia châu Á khác đứng trước áp lực phá giá đồng tiền của mình.

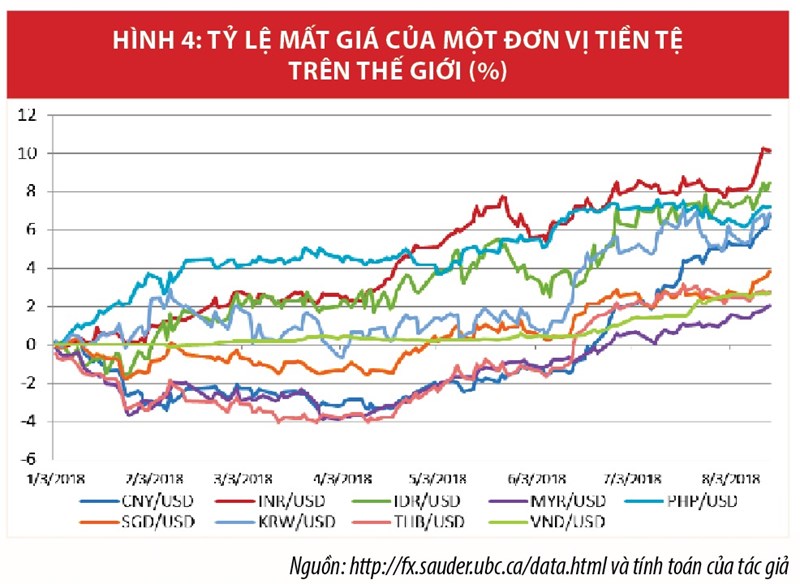

Sự rút vốn của các nhà đầu tư nước ngoài tại các nền kinh tế mới nổi châu Á cộng với sự trỗi dậy của tư tưởng bảo hộ thương mại đã khiến hàng loạt đồng tiền ở khu vực châu Á giảm mạnh so với USD (Hình 4). Những đồng tiền mất giá nhiều nhất phải kể đến là đồng Rupee của Ấn độ (10,15%), Rupiad của Indonesia (8,46 %), Peso của Phillipinnes (7,19%) và Won của Hàn Quốc (6,8%) so với thời điểm đầu năm 2018. Như vậy, so với tương quan các đồng tiền ngoại tệ khác thì VND mất giá hơn 1%. Đây là mức chấp nhận được trong bối cảnh hiện nay, bởi lẽ nếu VND không mất giá thì vô hình chung VND sẽ lên giá so với các đồng tiền của các quốc gia trong khu vực, cũng như các nước bạn hàng, có thể gây ảnh hưởng không tốt tới sức cạnh tranh của hàng hóa Việt Nam.

Có thể nhận định rằng, về tổng thể các yếu tố căn bản nền tảng liên quan đến cung cầu trên thị trường ngoại hối trong năm 2018 là khá tốt, hỗ trợ tích cực cho sự ổn định của thị trường. Tuy nhiên, xét tại một số thời điểm thì sự cộng hưởng trong biến động không như kỳ vọng của một số biến tố kinh tế vĩ mô đã tác động đến tâm lý, hành vi của các chủ thể trên thị trường tài chính nói chung và thị trường tiền tệ nói riêng. Ví dụ các nhà đầu tư nhận được liên tiếp các thông tin "xấu" như lạm phát cao, cán cân thương mại thâm hụt, lãi suất liên ngân hàng thấp và cuộc chiến thương mại Mỹ - Trung đã làm tăng tâm lý muốn nắm giữ tài sản bằng ngoại tệ, gây tác động tới tỷ giá.

Hoạt động điều hành tỷ giá của Ngân hàng Nhà nước Việt Nam

Có thể thấy rằng, đây là một năm tương đối khó khăn với NHNN Việt Nam khi các yếu tố gây biến động tỷ giá lại không hoàn toàn xuất phát từ cung cầu trên thị trường ngoại hối Việt Nam mà chủ yếu là do các yếu tố từ nước ngoài như điều hành lãi suất của FED, cuộc chiến thương mại Mỹ - Trung. Tuy vậy, vượt qua những thách thức khó khăn, NHNN Việt Nam đã thực thi khá linh hoạt một số biện pháp nhằm bình ổn tỷ giá trên thị trường, cụ thể như sau:

Thứ nhất, NHNN tiếp tục phát đi thông điệp về điều hành chính sách tiền tệ thận trọng linh hoạt nhằm ổn định lạm phát, kinh tế vĩ mô. Biện pháp này góp phần làm gia tăng niềm tin của công chúng vào hoạt động điều hành của NHNN và giá trị nội tệ, qua đó góp phần ổn định thị trường tài chính nói chung và thị trường ngoại hối nói riêng.

Thứ hai, NHNN đã can thiệp trực tiếp thông qua việc bán ngoại tệ từ nguồn dự trữ ngoại hối nhằm cân xứng kịp thời lượng cung cầu trên thị trường ngoại hối, qua đó giảm áp lực tới tỷ giá hối đoái. Theo tính toán, dự trữ ngoại hối tại thời điểm quý III/2018 là khoảng 60 tỷ USD. Như vậy, trong giai đoạn tỷ giá căng thẳng trên thị trường ngoại hối, NHNN đã cung một lượng ngoại tệ tương ứng khoảng 3 - 4 tỷ USD ra thị trường ngoại hối nhằm bình ổn thị trường.

Thứ ba, NHNN Việt Nam đã có động thái điều hành, chỉ đạo các tổ chức tín dụng, NHTM đẩy mặt bằng lãi suất VND tại các kỳ hạn tăng lên quanh mốc 4% nhằm duy trì mức hấp dẫn đối với các tài sản ghi bằng nội tệ so với tài sản bằng ngoại tệ, qua đó giảm tâm lý đầu cơ nắm giữ tài sản bằng ngoại tệ (Hình 3).

Có thể thấy, điểm khá đặc biệt trong cách thức điều hành tỷ giá của NHNN so với trước, đó là NHNN đã sử dụng các công cụ mang tính thị trường hơn là các công cụ mang tính áp đặt hành chính. Điều này thể hiện sự quyết tâm theo đuổi cơ chế tỷ giá trung tâm linh hoạt và định hướng thị trường của NHNN Việt Nam. Công cụ lãi suất đang phát huy hiệu lực trong điều hành tỷ giá của NHNN Việt Nam. Sự điều chỉnh có định hướng khá linh hoạt của NHNN đối với công cụ lãi suất cũng đã góp phần điều chỉnh hành vi, tâm lý của các thành viên trên thị trường, qua đó ổn định tỷ giá và thị trường ngoại hối.

Khuyến nghị điều hành tỷ giá năm 2019

Sự rút vốn của các nhà đầu tư nước ngoài tại các nền kinh tế mới nổi châu Á cộng với tác động của cuộc chiến thương mại Mỹ - Trung đã khiến hàng loạt tiền tệ châu Á giảm mạnh so với USD. Những tiền tệ mất giá nhiều nhất là Rupee của Ấn Độ (10,15%), Rupiad của Indonesia (8,46 %), Peso của Phillipines (7,19%) và Won của Hàn Quốc (6,8%) so với thời điểm đầu năm 2018. So với tương quan các tiền tệ khác, đồng Việt Nam chỉ mất giá chính thức hơn 1%.

Từ diễn biến thực tế trên thị trường hiện nay, bài viết đề xuất một số khuyến nghị chính sách nhằm giúp NHNN ổn định tỷ giá và thị trường ngoại hối như sau:

Thứ nhất, tiếp tục kiên định mục tiêu bình ổn kinh tế vĩ mô, thúc đẩy sản xuất và tái cấu trúc nền kinh tế, trong đó nhấn mạnh đến kiềm chế lạm phát. NHNN cũng cần điều hành chính sách tiền tệ theo hướng nới lỏng có thận trọng.

Thứ hai, tiếp tục kiên định với các biện pháp hạn chế tình trạng đô la hóa, tình trạng vàng hóa nền kinh tế. Đồng thời, cần chú ý đặc biệt tới tình trạng đô la hóa tiền mặt trong nền kinh tế, vì từ đó có thể giảm quy mô của mục sai số thống kê trong cán cân thanh toán quốc tế.

Thứ ba, triển khai triệt để chủ trương chuyển toàn bộ từ quan hệ vay mượn ngoại tệ sang quan hệ mua bán ngoại tệ. Trên thực tế, việc ban hành Thông tư số 24/2015/TT-NHNN chủ trương cho vay ngoại tệ đối với các DN có nguồn thu ngoại tệ là một lựa chọn phù hợp trong bối cảnh đó, nhằm đạt được các mục đích như: góp phần thúc đẩy tăng trưởng tín dụng cho nền kinh tế, đồng thời giúp các DN tiếp cận nguồn vốn giá rẻ hơn so với vay VND, hạ giá thành sản phẩm, tăng sức cạnh tranh. Tuy nhiên, điều này phần nào đã tạo áp lực tới thị trường ngoại hối khi các khoản vay bằng ngoại tệ đến hạn phải trả.

Về nguyên lý, NHNN chỉ cho các DN có nguồn thu ngoại tệ vay nhưng sự cân xứng các dòng tiền ngoại tệ vào ra tại một số thời điểm nhất định (cuối năm) cũng có thể khiến cho thị trường căng thẳng. Chính vì vậy, NHNN cần bám sát diễn biến tăng trưởng tín dụng ngoại tệ để có những can thiệp kịp thời tới nền kinh tế.

Thứ tư, NHNN cần phát đi những thông điệp mạnh mẽ hơn nữa, nhất quán trang điều hành ổn định tỷ giá và thị trường ngoại hối. Đồng thời, cần tăng cường áp dụng các mô hình kinh tế lượng để có thể dự báo sớm hơn những biến động mạnh trên thị trường ngoại hối và có những biện pháp ứng phó kịp thời...

Theo tapchitaichinh.vn

Các nhà đầu tư không muốn đặt cược lớn cho đến khi hiểu rõ hơn  Thị trường chứng khoán Mỹ đã đóng cửa cao hơn trong phiên đầu tuần, với chỉ số Nasdaq tăng mạnh nhất khi các nhà đầu tư trông chờ vào một tuần báo cáo thu nhập của các doanh nghiệp lớn nữa, cũng như diễn tiến các cuộc đàm phán thương mại Hoa Kỳ - Trung Quốc Lợi nhuận quý 4 nhìn chung tăng...

Thị trường chứng khoán Mỹ đã đóng cửa cao hơn trong phiên đầu tuần, với chỉ số Nasdaq tăng mạnh nhất khi các nhà đầu tư trông chờ vào một tuần báo cáo thu nhập của các doanh nghiệp lớn nữa, cũng như diễn tiến các cuộc đàm phán thương mại Hoa Kỳ - Trung Quốc Lợi nhuận quý 4 nhìn chung tăng...

Tin liên quan

Đồng Bitcoin tiếp tục gây thất vọng trong phiên giao dịch cuối cùng của năm Mậu Tuất

Đồng Bitcoin tiếp tục gây thất vọng trong phiên giao dịch cuối cùng của năm Mậu Tuất Vì đâu tỷ giá và lãi suất cùng nắm tay nhau tăng ngay tháng đầu năm?

Vì đâu tỷ giá và lãi suất cùng nắm tay nhau tăng ngay tháng đầu năm? Kinh doanh gặp khó, 1.500 người lao động Tôn Hoa Sen mất việc làm

Kinh doanh gặp khó, 1.500 người lao động Tôn Hoa Sen mất việc làm Giá vàng hôm nay 1/2: Tăng dữ dội, lên đỉnh mới

Giá vàng hôm nay 1/2: Tăng dữ dội, lên đỉnh mới Bầu Đức đã sử dụng số tiền hơn 2.217 tỷ đồng của Thaco như thế nào?

Bầu Đức đã sử dụng số tiền hơn 2.217 tỷ đồng của Thaco như thế nào? Apple có khả năng sẽ giảm giá iPhone tại Việt Nam

Apple có khả năng sẽ giảm giá iPhone tại Việt Nam

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41

Lãnh đạo Mỹ - Ukraine khẩu chiến kịch liệt08:41 'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08

'Ông Trump rất thất vọng về ông Zelensky, muốn Ukraine thỏa thuận khoáng sản 500 tỉ USD'09:08 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Bố của Vũ Cát Tường qua đời

Bố của Vũ Cát Tường qua đời Uông Tiểu Phi đã đón 2 con về Bắc Kinh, mẹ Từ Hy Viên quyết đòi rể cũ trả món nợ 900 tỷ đồng?

Uông Tiểu Phi đã đón 2 con về Bắc Kinh, mẹ Từ Hy Viên quyết đòi rể cũ trả món nợ 900 tỷ đồng? 1 Hoa hậu Việt Nam có động thái y hệt Phương Nhi: Rục rịch kết hôn với thiếu gia?

1 Hoa hậu Việt Nam có động thái y hệt Phương Nhi: Rục rịch kết hôn với thiếu gia? 1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen

1 câu nói đang viral khắp MXH Việt vì ai nghe cũng như bị xoáy trúng tim đen Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư

Xót xa trước tin nhắn cuối cùng bố đẻ gửi cho Vũ Cát Tường trước khi mất vì ung thư Trịnh Sảng bị tố làm nhân tình của đại gia lừa đảo ở Mỹ, lộ điều khoản "bán thân" gây sốc?

Trịnh Sảng bị tố làm nhân tình của đại gia lừa đảo ở Mỹ, lộ điều khoản "bán thân" gây sốc? Nằm viện một mình, chàng sinh viên Hà Tĩnh ngỡ ngàng khi nhận mẩu giấy nhắn của cán bộ bệnh viện

Nằm viện một mình, chàng sinh viên Hà Tĩnh ngỡ ngàng khi nhận mẩu giấy nhắn của cán bộ bệnh viện Lý Thi Hoa tìm cách cân bằng sau khi chia tay mối tình 9 năm

Lý Thi Hoa tìm cách cân bằng sau khi chia tay mối tình 9 nămTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hot nhất Weibo: Vụ ngoại tình chấn động làm 2 đoàn phim điêu đứng, cái kết của "chồng tồi" khiến netizen hả hê

Hậu trường phim

23:49:44 23/02/2025

Ca sĩ Hoài Lâm yêu mặn nồng bạn gái, tình trẻ của NSND Việt Anh sắc sảo

Sao việt

23:44:47 23/02/2025

Vatican cập nhật tình hình Giáo hoàng Francis sau cơn nguy kịch

Thế giới

23:43:14 23/02/2025

Kháng nghị giám đốc thẩm vụ 'ủy quyền tách thửa, bị bán đất lưu giữ mồ mả'

Pháp luật

23:40:11 23/02/2025

Diễn viên Hồ Ca phản ứng trước tin bị ung thư phổi, gần qua đời

Sao châu á

23:35:14 23/02/2025

'Cha tôi người ở lại' tập 4: Cả nhà sốc khi ông Bình say xỉn, bất ngờ nổi nóng

Phim việt

23:32:17 23/02/2025

Tây Ninh: Vi phạm nồng độ cồn, không bằng lái xe, gây tai nạn chết người

Tin nổi bật

23:12:09 23/02/2025

Câu trả lời cho việc Lisa bị chê bai, "lép vế" trước Jennie

Nhạc quốc tế

22:45:27 23/02/2025

Phạm Thoại và mẹ bé Bắp "chiến đấu ung thư" liên tục được nhắc tên trên MXH: Động thái mới nhất từ người mẹ

Netizen

22:30:20 23/02/2025

Ariana Grande: Từ "công chúa nhạc pop" đến đề cử Oscar

Sao âu mỹ

21:48:11 23/02/2025

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?