Thị trường sẽ không bao giờ có “cơn mưa vàng” như trước 2010

Đằng sau thương vụ thoái vốn dự án đất vàng Sabeco

Đằng sau thương vụ thoái vốn dự án đất vàng Sabeco Giá vàng tuần tới sẽ biến động mạnh liên quan việc Anh đi hay ở EU

Giá vàng tuần tới sẽ biến động mạnh liên quan việc Anh đi hay ở EUTrao đổi với PV, Chủ tịch HĐQT kiêm Tổng giám đốc CTCK Sài Gòn (SSI) Nguyễn Duy Hưng cho biết, nhà đầu tư ngoại đang tin tưởng và đánh giá cao TTCK Việt Nam, nhưng chưa nên kỳ vọng họ đổ mạnh vốn vào thị trường Việt Nam ngay lập tức, họ sẽ cần một khoảng thời gian nữa để “thử lửa”.

Sau cuộc đối thoại với Thủ tướng Chính phủ ngày 29/4 và đặc biệt là sau chuyến thăm chính thức Việt Nam của Tổng thống Hoa Kỳ – Barack Obama, cụm từ “tự tin hơn” đã được nhà đầu tư nước ngoài nhắc tới nhiều hơn khi nói về TTCK Việt Nam tại các diễn đàn, hội thảo trong và ngoài nước. Ông nhìn nhận thế nào về điều này?

Thời gian qua, tôi được mời tham gia một số hội thảo tổ chức tại nước ngoài. Tại đó, tôi nhận thấy rằng số lượng nhà đầu tư nước ngoài quan tâm tới thị trường Việt Nam đang có xu hướng gia tăng đáng kể. Góc nhìn của họ vào thị trường Việt Nam thời điểm hiện tại có thể nói là rất tin tưởng và đánh giá cao. Trong đó, điều được nhà đầu tư nước ngoài nhấn mạnh, đó là so với các nước trong khu vực, Việt Nam đang nổi lên với nền kinh tế, chính trị ổn định, tăng trưởng GDP ở mức cao.

Ngoài ra, việc mới đây Chính phủ đưa vào Nghị quyết hỗ trợ doanh nghiệp và thể chế hóa thành nguyên tắc là chưa có tiền lệ và cho thấy quyết tâm rất mạnh mẽ trong việc củng cố lòng tin cho doanh nghiệp về một môi trường kinh doanh ổn định, an toàn và đáng tin cậy. Quan trọng hơn, với việc được đảm bảo chắc chắn từ cam kết của Chính phủ, doanh nghiệp trong nước cũng như các nhà đầu tư nước ngoài sẽ yên tâm đầu tư mở rộng sản xuất – kinh doanh tại Việt Nam, thay vì phải đổ dòng vốn ra ngoài tìm cơ hội đầu tư chắc chắc hơn.

Bằng chứng cho vấn đề này là việc chúng tôi vừa cùng lúc huy động được một quỹ mở, đăng ký tại Luxembourg với vốn huy động dự kiến lến tới 200 triệu USD. Trong khi đó, Công ty Quản lý quỹ SSIAM của chúng tôi tuần trước cũng vừa đóng quỹ 40 triệu USD huy động cùng Daiwa.

Ông Nguyễn Duy Hưng

Trên thị trường hiện nay, ít quỹ có thể huy động được vốn, dẫn tới câu chuyện nhiều nhà đầu tư lo ngại dòng tiền mới không nhiều trên thị trường chứng khoán. Quan điểm của ông ra sao?

Cần phải nhìn nhận một cách khách quan rằng, thị trường sẽ không bao giờ có “cơn mưa vàng” như thời trước năm 2010. Việc nhà đầu tư nước ngoài tin tưởng và đánh giá cao vào thị trường Việt Nam không có nghĩa rằng họ sẽ giải ngân bằng mọi giá.

Từ quan tâm cho đến quyết định đầu tư thì đầu tiên phải cho họ thấy thị trường Việt Nam hấp dẫn ở điểm nào, tại sao họ nên đầu tư vào một ngành hay doanh nghiệp nào đó. Thời điểm này, khi đầu tư vào thị trường Việt Nam, nhà đầu tư ngoại quan tâm đến những doanh nghiệp có báo cáo phát triển bền vững và có P/E tốt.

Như bản thân quỹ của SSI, chúng tôi không huy động tiền về, đóng quỹ xong và giải ngân bằng mọi giá, mà giải ngân đến đâu đóng tiền đến đấy, hiện tiền đã về và có sẵn. Quỹ này không hạn chế đầu tư vào cổ phiếu niêm yết hay không niêm yết, nếu cổ phiếu chưa niêm yết phải có lộ trình niêm yết và cần đáp ứng các tiêu chí về P/E và phát triển bền vững.

Do đó, chưa nên kỳ vọng nhà đầu tư nước ngoài sẽ ngay lập tức đổ mạnh vốn vào thị trường Việt Nam trong thời gian sắp tới. Theo tôi, họ sẽ cần một khoảng thời gian nữa để “thử lửa”.

Video đang HOT

Ông có thể chia sẻ cụ thể hơn về điều này được không, thưa ông?

Điều mà nhà đầu tư nước ngoài quan tâm nhất là P/E thật, chứ không phải P/E sổ sách. Với các tổ chức định chế tài chính quốc tế, điều này không khó để họ có thể nhận ra đâu là thật và đâu là sổ sách. Đương nhiên, việc công bố P/E như thế nào là quyền lựa chọn của doanh nghiệp và tùy thuộc vào mục tiêu chiến lược từng thời điểm. Thế nhưng, khi doanh nghiệp đã xác định bước vào một “cuộc chơi” lớn hơn, thì cần phải xác định được yếu tố cân bằng giữa quyền lợi cổ đông trong ngắn hạn và dài hạn.

Bên cạnh đó, các nhà đầu tư trên toàn cầu hiện nay ngày càng quan tâm tới chiến lược hoạt động bền vững, tăng cường tính cạnh tranh và sáng tạo của doanh nghiệp như thế nào. Thông qua việc báo cáo một cách minh bạch, có tính giải trình và trách nhiệm, các doanh nghiệp củng cố lòng tin của các bên liên quan vào doanh nghiệp và nền kinh tế.

Quá trình thực hiện báo cáo phát triển bền vững cũng thúc đẩy doanh nghiệp cải tiến nhiều mặt trong hoạt động sản xuất – kinh doanh. Ở mức độ cơ sở, báo cáo phát triển bền vững là công cụ có thể cải thiện khả năng nhận biết của doanh nghiệp về các rủi ro và cơ hội kinh doanh mới. Từ góc độ này, báo cáo phát triển bền vững giúp doanh nghiệp chuẩn bị cho xu hướng phát triển mới, phân cấp trách nhiệm và cải thiện hệ thống quản lý để dần nâng cao hiệu quả hoạt động.

Quá trình lập báo cáo phát triển bền vững đòi hỏi doanh nghiệp cân nhắc lợi ích các bên liên quan, là các cá nhân hoặc nhóm người có thể bị ảnh hưởng bởi hoạt động của doanh nghiệp, quan tâm tới hoạt động của doanh nghiệp và/hoặc có thể chịu ảnh hưởng theo cách nào đó. Các bên liên quan có thể là nhân viên, khách hàng, bạn hàng, nhà cung cấp, tổ chức phi chính phủ, cộng đồng, nhà đầu tư, chính phủ và giới truyền thông.

Do đó, báo cáo phát triển bền vững làm tăng thêm đáng kể giá trị về uy tín và năng lực kinh doanh của doanh nghiệp thông qua việc xây dựng lòng tin với các bên liên quan khác nhau. Đây chính là yêu cầu mà các nhà đầu tư nước ngoài muốn một công ty đại chúng tại Việt Nam phải thực hiện được nếu muốn thu hút sự quan tâm của họ.

Hiện tại, Chỉnh phủ cũng đang nỗ lực tạo cơ hội và khuyến khích đối với doanh nghiệp có định hướng phát triển bền vững, và đương nhiên họ là những doanh nghiệp tốt và khả năng huy động vốn của họ sẽ là rất cao.

Vậy, ông nhận định ra sao về diễn biến thị trường chứng khoán trong nửa cuối năm 2016?

Tôi cho rằng thị trường chứng khoán vào thời điểm này dù được nhìn nhận là xu hướng tốt, tuy nhiên khả năng sẽ không có cơn sốt tăng ào ào lên nữa. Thị trường từ nay tới cuối năm có lẽ sẽ giống với nửa cuối năm ngoái, biến động không mạnh và xu hướng chung là đi lên một cách chậm rãi.

Những kỳ vọng lớn vào thị trường chứng khoán trong nửa cuối năm sẽ là khó, bởi thị trường nhiều thứ còn rất mới, từ Chính phủ mới, động lực tăng trưởng mới… đến những thách thức liên quan đến tăng trưởng bên vững vẫn chưa được giải quyết như cải thiện chỉ số hiệu quả sử dụng vốn đầu tư (ICOR) hay bài toán nợ xấu của các ngân hàng, vấn đề nợ công, bội chi ngân sách. Tuy nhiên, điều này không đồng nghĩa với việc là nền kinh tế đang trong tình trạng xấu. Tôi khẳng định là không xấu, đặc biệt so với các nước trong khu vực.

Tôi từng phát biểu tại một hội thảo ở Hong Kong rằng, trong một tổ chức đầu tư có 2 bộ phận: bộ phận đề xuất đầu tư và bộ phận kiểm soát rủi ro. Bộ phận đề xuất đầu tư sẽ nói thị trường chứng khoán năm 2016 của Việt Nam sẽ có nhiều cơ hội nhất trong các nước trong khu vực. Còn những người quản lý rủi ro sẽ nói, thị trường chứng khoán Việt Nam ít xấu nhất trong các nước trong khu vực. Nghe thì có vẻ khác nhau, nhưng họ có chung một quan điểm: “Đây là địa chỉ tốt nếu chúng ta buộc phải đầu tư”.

Theo_Tin Nhanh Chứng Khoán

5.000 tỷ đồng/phiên chảy vào trái phiếu: Thị trường cổ phiếu sẽ tăng tốc hay lùi xa?

Từ năm 2012, thị trường trái phiếu có những bước phát triển đột phá về công nghệ, về giải pháp, giúp số tiền huy động và thanh khoản trái phiếu trên thị trường thứ cấp tăng mạnh. Trong khi đó, thị trường cổ phiếu có công cụ, giải pháp gì mới để thúc đẩy thanh khoản?

Trong khi dòng tiền dường như chảy mạnh hơn vào trái phiếu chính phủ, thì đối tượng nhà đầu tư tại đây vẫn chủ yếu là những gương mặt cũ

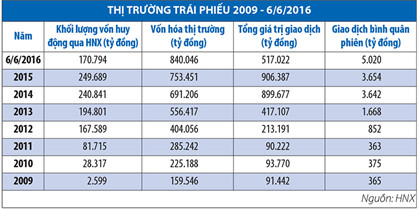

Trên 170.000 tỷ đồng là số tiền Chính phủ đã huy động được qua thị trường trái phiếu tại Sở Giao dịch chứng khoán Hà Nội (HNX) kể từ đầu năm đến 6/6/2016.

Cùng với đó, thanh khoản trên thị trường vượt qua con số 5.000 tỷ đồng/phiên, kể từ đầu năm đến nay, đã không chỉ bứt phá so với chính mình, mà tiếp tục vượt xa thanh khoản trên thị trường cổ phiếu.

Thanh khoản trái phiếu vượt xa thị trường cổ phiếu

Nếu năm 2009, năm đầu tiên thị trường trái phiếu chính phủ cải tiến, định hình phát triển theo mô hình thị trường trái phiếu chuyên biệt, tổng số vốn huy động chỉ đạt 2.599 tỷ đồng với giá trị giao dịch đạt 365 tỷ đồng/phiên, thì 3 năm trở lại đây, thị trường này đã có sự bứt phá (xem bảng số liệu). Với vốn hóa 840.000 tỷ đồng, thanh khoản trái phiếu kể từ đầu năm đến nay vượt 5.000 tỷ đồng/phiên. Trong khi đó, trên thị trường cổ phiếu, vốn hóa cả 3 sàn đến cuối năm 2015 khoảng 1.360.000 tỷ đồng, nhưng thanh khoản chỉ trung bình 2.500 tỷ đồng/phiên.

Từ đầu năm đến nay, thị trường cổ phiếu sôi động hơn, nhưng thanh khoản của cả 3 sàn chưa đạt ngưỡng 3.000 tỷ đồng/phiên. Nếu như trước đây, giao dịch trái phiếu rất ít người quan tâm và dòng chảy vốn cũng chỉ loanh quanh vài trăm tỷ/phiên, thì kể từ năm 2013, mức độ chu chuyển vốn trên thị trường trái phiếu đã vượt qua thị trường cổ phiếu và ngày càng vượt xa, dù vốn hóa trên thị trường trái phiếu vẫn chỉ bằng 60% so với tổng vốn hóa trên 3 thị trường cổ phiếu.

Ở tư cách người đi vay (Chính phủ), có 2 điểm để đánh giá hiệu quả của kênh huy động tiền là kỳ hạn vay (càng dài càng thuận lợi) và lãi suất (càng thấp, càng giảm áp lực cho ngân sách). Trái phiếu chính phủ thời thuận lợi từng có kỳ hạn trung bình 3, 4 năm, nhưng hiện nay, HNX cho biết, kỳ hạn chỉ xấp xỉ 3 năm. Về lãi suất, phiên đấu thầu gần nhất (8/6/2016), lãi suất huy động của trái phiếu kỳ hạn 5 năm là 6,07%; trái phiếu kỳ hạn 30 năm có lãi suất huy động 8%/năm (mua 500 tỷ đồng trong tổng số 1.500 tỷ đồng gọi thầu)...

Thanh khoản trái phiếu cải thiện là điều kiện thuận lợi để thu hút nhà đầu tư lớn. Chủ tịch HNX Nguyễn Thành Long cho rằng, khi thanh khoản tốt lên, nhà đầu tư không quá quan trọng về kỳ hạn trái phiếu nữa, vì có đầu tư loại kỳ hạn dài thì khi cần chuyển nhượng cũng dễ dàng làm được trên thị trường thứ cấp. Thanh khoản tốt cũng là điều kiện để cải thiện lãi suất vay vốn, vì thế làm thế nào để giữ và thúc đẩy thanh khoản trên thị trường tốt hơn, là việc HNX sẽ tập trung làm trong tương lai.

Trong nhiều giải pháp đã và sẽ được triển khai, ông Long cho rằng, "chìa khóa" sắp tới chính ở việc sửa Thông tư 234/TT-BTC và việc đưa sản phẩm hợp đồng tương lai trái phiếu chính phủ có thể chuyển giao vật chất vào vận hành. Thị trường trái phiếu chính phủ, vì thế, còn nhiều triển vọng bứt lên.

Thị trường cổ phiếu sẽ tăng tốc hay lùi xa?

Nếu trên thị trường trái phiếu chính phủ, tạm chưa bàn đến yếu tố đặc thù (đối tượng nhà đầu tư hạn chế, ràng buộc về trách nhiệm của thành viên...) thì điểm tựa thúc đẩy dòng tiền chảy mạnh là sự đổi mới liên tục của chính sách, giải pháp.

Cụ thể, từ năm 2012, thị trường có bước phát triển đột phá về công nghệ, về giải pháp, như phát hành lô lớn, áp dụng sản phẩm mới (long, short và zero coupon), rút ngắn thời gian đưa trái phiếu lên sàn; áp dụng hệ thống quotes giá 2 chiều, cải cách hệ thống thanh toán, hỗ trợ vay và cho vay trái phiếu....

Trong khoảng thời gian này, thị trường cổ phiếu có công cụ, giải pháp gì mới để thúc đẩy thanh khoản? Nhìn nhận khách quan, dường như cải tiến lớn nhất trên thị trường cổ phiếu có lẽ là câu chuyện giảm thời gian thanh toán chứng khoán từ T 3 về T 2, còn lại chưa có chính sách, giải pháp gì đủ mới, đủ mạnh, để kích hoạt sự sôi động của thị trường. Trong khi đó, thị trường cổ phiếu là nơi giao dịch của trên 1.000 doanh nghiệp, của 1,5 triệu nhà đầu tư, có vốn hóa gần 1,4 tỷ tỷ đồng, vượt trội so với thị trường trái phiếu.

Nhiều năm nay, nhà đầu tư và CTCK chờ vay margin được nới rộng (về đối tượng và tăng quyền tự quyết), nhưng quy định về margin hiện vẫn áp dụng từ năm 2011. Nhà đầu tư chờ đợi cho bán chứng khoán trên đường về, T 0, nhưng chưa biết bao giờ mới thực thi được. Chính sách nới room được đánh giá như bước đột phá về tư duy trong thu hút vốn ngoại (Nghị định 60/2015/NĐ-CP), nhưng sau 1 năm triển khai, chỉ có 4 DN "mạnh dạn" làm....

Khi thị trường trái phiếu bật lên (về thanh khoản, về hiệu quả huy động vốn), dư luận nhận ra bức tranh tương phản giữa 2 mảng: cổ phiếu và trái phiếu. Chính phủ nào cũng cần tạo kênh huy động vốn và việc đầu tư, phát triển thị trường thực hiện chức năng này là đương nhiên và rất quan trọng. Tuy nhiên, các chủ thể khác trong nền kinh tế, đặc biệt là khối DN cũng vô cùng cần vốn, ở đó, rất cần những giải pháp, quyết sách mạnh mẽ để tạo kênh và thúc đẩy kênh huy động vốn cho DN.

Một điểm lệch rất rõ nét là tập khách hàng, nhà đầu tư. Thị trường cổ phiếu có trên 1,5 triệu nhà đầu tư mở tài khoản giao dịch, còn thị trường trái phiếu chỉ vài chục nhà đầu tư mua trên thị trường sơ cấp, còn trên thị trường thứ cấp, nhà đầu tư cũng chủ yếu là các ngân hàng.

Việc các ngân hàng nắm nhiều trái phiếu chính phủ tại Việt Nam, theo Chủ tịch HNX, phù hợp với thông lệ, vì đây là khoản đầu tư có rủi ro thấp nhất, thậm chí thường được gọi là phi rủi ro. Trái phiếu chính phủ cũng là công cụ được các ngân hàng dùng để thực hiện nghiệp vụ thị trường mở, giúp các ngân hàng chiết khấu tại ngân hàng trung ương, trong trường hợp cần vốn.

Trên thị trường quốc tế, trái phiếu chính phủ thường được mua bởi 3 chủ thể: các ngân hàng thương mại, các nhà đầu tư tổ chức và các quỹ đầu tư. Nhà đầu tư tư nhân sẽ đầu tư gián tiếp trên thị trường trái phiếu, thông qua việc mua chứng chỉ quỹ đầu tư chuyên đầu tư vào lĩnh vực này.

Khi trái phiếu chính phủ được sử dụng linh hoạt và dễ dàng chuyển hóa thành tiền, lãi suất trái phiếu cũng khá hấp dẫn (lãi suất kỳ hạn 5 năm trên 6%/năm, trong khi VN-Index năm 2015 chỉ tăng 5,7%), dòng tiền từ ngân hàng và nhà đầu tư lớn vào trái phiếu là hệ quả tất yếu.

Cùng với đó, TTCK phái sinh sẽ chính thức mở cửa hoạt động vào năm 2017, với một trong hai hàng hóa đầu tiên là sản phẩm phái sinh trái phiếu chính phủ, sẽ tạo thêm miếng ghép, nâng bước thị trường trái phiếu hoàn thiện hơn.

Dù thị trường trái phiếu vẫn phải đối mặt với nhiều áp lực phía trước như phải đa dạng hóa nhà đầu tư, phải làm sao giảm lãi suất huy động, tăng dần kỳ hạn bình quân của các loại trái phiếu..., nhưng 5.000 tỷ đồng vốn được chuyển nhượng mỗi ngày trên thị trường này kể từ đầu năm đến nay là một kết quả vượt trội, đồng nghĩa với việc thanh khoản trái phiếu đã gấp đôi thanh khoản trên thị trường cổ phiếu (HOSE, HNX, UPCoM).

Về vốn huy động, trong cuộc làm việc với Phó thủ tướng Vương Đình Huệ mới đây, Ủy ban Chứng khoán Nhà nước cho biết, năm 2015, trong tổng lượng vốn huy động qua TTCK là 300.000 tỷ đồng, có đến 250.000 tỷ đồng là huy động qua trái phiếu chính phủ. Như vậy, khối DN trên sàn (1.000 DN) chỉ huy động được có 50.000 tỷ đồng qua TTCK năm 2015.

Do tính chất các thị trường khác nhau, nên mọi sự so sánh đều chỉ mang tính tương đối. Dù vậy, từ thực trạng 2 mảng thị trường và những con số thống kê trên có thể thấy, bức tranh lệch và sẽ ngày càng lệch, nếu thị trường cổ phiếu thiếu các giải pháp mạnh để thúc đẩy sự sôi động, thúc đẩy dòng chảy vốn.

Tường Vi

Theo_Tin Nhanh Chứng Khoán

Kêu khó giảm, nhà băng vẫn mạnh tay "khuyến mại" lãi suất cho vay  Mặc dù áp lực chi phí huy động vốn chưa thể giảm trước một số kênh đầu tư đang "hút" tiền nhàn rỗi, cùng với đó là cân đối lại nguồn vốn huy động dài hạn nhằm đáp ứng yêu cầu tại Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN, song để có thể kích thích được cầu tín dụng, các nhà băng phải...

Mặc dù áp lực chi phí huy động vốn chưa thể giảm trước một số kênh đầu tư đang "hút" tiền nhàn rỗi, cùng với đó là cân đối lại nguồn vốn huy động dài hạn nhằm đáp ứng yêu cầu tại Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN, song để có thể kích thích được cầu tín dụng, các nhà băng phải...

Lãi suất sẽ tăng thêm khoảng 1 điểm %

Lãi suất sẽ tăng thêm khoảng 1 điểm % Gặp "ông trùm" chứng khoán Việt

Gặp "ông trùm" chứng khoán Việt Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21

Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21 Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24

Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26Tin đang nóng

Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt

Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt Du học sinh được khuyến cáo quay lại Mỹ trước khi ông Trump nhậm chức

Du học sinh được khuyến cáo quay lại Mỹ trước khi ông Trump nhậm chức Cô thôn nữ đẹp nhất Trung Quốc hiện tại: Nhan sắc vừa ngây thơ vừa quyến rũ, chỉ một nụ cười mà sáng bừng khung hình

Cô thôn nữ đẹp nhất Trung Quốc hiện tại: Nhan sắc vừa ngây thơ vừa quyến rũ, chỉ một nụ cười mà sáng bừng khung hình

Sao Việt 21/12: Midu tình tứ bên ông xã, Nhã Phương khác lạ khó nhận ra

Sao Việt 21/12: Midu tình tứ bên ông xã, Nhã Phương khác lạ khó nhận ra Cuối năm vác bụng bầu đi đánh ghen, tôi thất vọng bỏ về sau câu nói của bố chồng

Cuối năm vác bụng bầu đi đánh ghen, tôi thất vọng bỏ về sau câu nói của bố chồng 1 nàng dâu hào môn nổi tiếng bất ngờ công bố có con gái sau 2 năm giấu kín

1 nàng dâu hào môn nổi tiếng bất ngờ công bố có con gái sau 2 năm giấu kín Bức ảnh vạch trần chuyện Taylor Swift đã đính hôn, phóng to thì chỉ 10% người xem hiểu được tại sao?

Bức ảnh vạch trần chuyện Taylor Swift đã đính hôn, phóng to thì chỉ 10% người xem hiểu được tại sao?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bắt người đàn ông đạp vào người và đuổi đánh cô gái ở Đồng Nai

Pháp luật

08:45:48 21/12/2024

Bước đi tiếp theo của Nga ở Syria sau khi chính quyền Assad sụp đổ

Thế giới

08:22:14 21/12/2024

Sao Hàn 21/12: Song Joong Ki nói về gia đình vợ, Jungkook là fan cứng Big Bang

Sao châu á

08:16:14 21/12/2024

Triệu Lệ Dĩnh tạo hình khác lạ trong phim hợp tác cùng Huỳnh Hiểu Minh

Hậu trường phim

08:13:38 21/12/2024

Mẹ chồng ra điều kiện nhà ngoại phải cho 500 triệu xây nhà mới sang tên cho đất

Góc tâm tình

08:07:48 21/12/2024

Trâu rượt đuổi, đâm trúng 2 người dân ở Bạc Liêu

Tin nổi bật

07:58:01 21/12/2024

Đồng cỏ năng xanh mướt ở Quảng Nam nhìn từ trên cao

Du lịch

07:54:48 21/12/2024

Mỹ nhân Gen Z lộ thời điểm mang thai, sinh con bí mật với thiếu gia: Các "conan internet" đã soi thì ít có sai!

Netizen

07:48:52 21/12/2024

Không thời gian - Tập 16: Đại bất ngờ đến nhà đồng đội cũ của bố

Phim việt

07:42:42 21/12/2024

Nhóm nhạc từ gameshow chưa gây ấn tượng

Nhạc việt

07:29:41 21/12/2024

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe

Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính

Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính Sao nam hạng A gây sốc vì cưỡng hôn nữ thần sắc đẹp ngay trên sóng trực tiếp, ai ngờ nhận quả báo cực đắng

Sao nam hạng A gây sốc vì cưỡng hôn nữ thần sắc đẹp ngay trên sóng trực tiếp, ai ngờ nhận quả báo cực đắng Vụ cháy 11 người chết: Xót xa người tử nạn nằm ở các tầng và nhà vệ sinh

Vụ cháy 11 người chết: Xót xa người tử nạn nằm ở các tầng và nhà vệ sinh Mua nhà 15 năm thì bị phá dỡ, người phụ nữ được đền bù 14,6 tỷ đồng nhưng chủ cũ quay lại đòi chia tiền, toà tuyên bố: Chị phải trả cho họ một phần tài sản

Mua nhà 15 năm thì bị phá dỡ, người phụ nữ được đền bù 14,6 tỷ đồng nhưng chủ cũ quay lại đòi chia tiền, toà tuyên bố: Chị phải trả cho họ một phần tài sản Sốc: Nữ diễn viên hạng A ly hôn không phải vì chồng ngoại tình với trợ lý, mà bị nhà chồng "hút máu" đến cùng cực?

Sốc: Nữ diễn viên hạng A ly hôn không phải vì chồng ngoại tình với trợ lý, mà bị nhà chồng "hút máu" đến cùng cực? Nam thanh niên tử vong trong tư thế treo cổ vào lan can cầu ở Tiền Giang

Nam thanh niên tử vong trong tư thế treo cổ vào lan can cầu ở Tiền Giang