Thị trường chứng khoán 3/10: VN-Index có thể kiểm tra lại vùng kháng cự 1025 điểm

Cổ phiếu CDO được ra khỏi diện bị đình chỉ giao dịch

Cổ phiếu CDO được ra khỏi diện bị đình chỉ giao dịch Giá vàng hôm nay 3/10: Vàng tăng ’sốc’, sau 6 tiếng tăng thêm 460.000 đồng

Giá vàng hôm nay 3/10: Vàng tăng ’sốc’, sau 6 tiếng tăng thêm 460.000 đồngDù thị trường ngày 2/10 có diễn biến trái chiều khiến VN-Index giảm điểm, tuy nhiên, phiên giao dịch hôm nay, VN-Index có thể tiếp đà tăng điểm để tiến dần đến ngưỡng kháng cự 1.025 điểm.

Ảnh Internet.

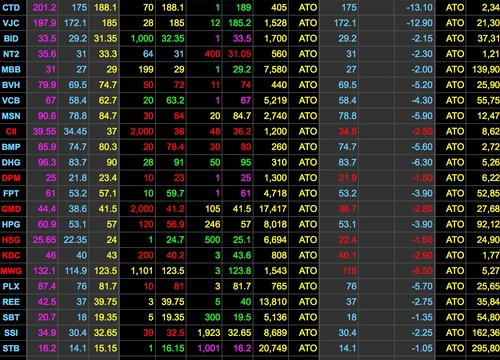

Trong phiên ngày 2/10, diễn biến trái chiều diễn ra trên hai sàn khi chỉ số VN-Index tăng điểm còn HNX-Index giảm điểm. Chỉ số VN-Index duy trì sắc xanh trong suốt thời gian giao dịch và đóng cửa ở mức 1.018điểm.

Trên sàn HNX, chỉ số HNX-Index biến động tăng giảm liên tục trong suốt thời gian giao dịch và đóng cửa ở mức 115 điểm, giảm 0,52 điểm so với tham chiếu.

Các mã ảnh hưởng tích cực nhất đến chỉ số VN-Index là VIC, BID, GAS và VHM với mức đóng góp lần lượt là 2,22, 0,99, 0,71 và 0,52 điểm tăng. Ở chiều ngược lại, các mã ảnh hưởng tiêu cực nhất là HPG, VJC và BVH khi lấy đi của chỉ số VN-Index lần lượt 0,44, 0,35 và 0,13 điểm. Thanh khoản đạt 203 triệu cổ phiếu trên sàn HOSE.

Theo Công ty Chứng khoán Bảo Việt (BVSC), tín hiệu kỹ thuật ngắn hạn của HNX-Index tạm chuyển xuống mức trung tính với hỗ trợ MA20 tại 114 điểm có thể sẽ được kiểm định. Trong khi đó, nhóm chỉ số sàn HOSE vẫn duy trì tín hiệu tích cực, nhưng độ mạnh của tín hiệu VN-Index và VN30 tốt hơn so với nhóm VNMidcap và VNSmallcap.

Điều này cho thấy dòng tiền đang hoạt động tốt hơn tại một số cổ phiếu vốn hóa lớn có khả năng điều tiết VN-Index trong khi vẫn đang có dấu hiệu chốt lời tại các cổ phiếu Midcap hay Penny đã tăng giá khá mạnh giai đoạn gần đây.

Video đang HOT

Theo BVSC, trong phiên ngày hôm nay, nhiều khả năng VN-Index sẽ tiếp tục sắc xanh để hướng lên kiểm định lại kháng cự MA200 tại 1025 điểm. Trong khi đó, nhóm HNX-Index, VNMidcap và VNSmallcap có thể sẽ tiếp tục có phiên điều chỉnh nhẹ, trước khi có thể có sự hồi phục nhất định sau đó.

Nhà đầu tư ngắn hạn sau khi đã giảm tỷ trọng cổ phiếu từ trên trung bình xuống trung bình trong phiên hôm qua nên hạn chế mua thêm trong giai đoạn này và quan sát diễn biến thị trường để có quyết định hợp lý. Nhà đầu tư trung và dài hạn vẫn có thể tiếp tục nắm giữ những cổ phiếu đang có vị thế tốt trong danh mục và triển vọng tăng trưởng tích cực trong thời gian tới.

Tuy nhiên thanh khoản giảm cho thấy tâm lý nhà đầu tư đang trở nên thận trọng hơn. Các phiên tới thị trường có thể tiếp tục có các diễn biến tăng giảm đan xen với sự phân hóa giữa các nhóm ngành.

Bảo Minh

Theo baohaiquan.vn

[TTCK tuần 11/12 - 17/12] Cổ phiếu dầu khí tỏa sáng trên TTCK Việt, TTCK thế giới điều chỉnh nhẹ ngoại trừ Mỹ

Thị trường chứng khoán Việt Nam vừa đi qua một tuần giao dịch thận trọng. Cùng lúc, TTCK thế giới đa phần đều có sự điều chỉnh nhẹ ngoại trừ thị trường Mỹ...

![[TTCK tuần 11/12 - 17/12] Cổ phiếu dầu khí tỏa sáng trên TTCK Việt, TTCK thế giới điều chỉnh nhẹ ngoại trừ Mỹ - Hình 1](https://i.vietgiaitri.com/2017/12/17/ttck-tuan-1112-1712-co-phieu-dau-khi-toa-sang-tren-ttck-viet-ttc-c7de39.png)

TTCK Việt Nam đi qua một tuần giao dịch thận trọng với sự tỏa sáng của cp dầu khí

Tuần qua, thị trường có một tuần điều chỉnh nhẹ. VN-Index đã có sự hồi phục nhất định vào cuối tuần sau những phiên căng thẳng nổi sóng, với áp lực thông tin về các vụ án kinh tế diễn ra trong ngành dầu khí.

Chốt tuần, VN-Index đã đóng cửa ở 935,16 điểm, giảm 4,98 điểm (-0,52%) và HNX-Index chốt phiên ở 111,61 điểm, giảm 2,2 điểm (-1,96%) so với tuần liền trước. Khác với tuần liền kề trước, VN-Index đã kết thúc tuần trong không khí "cởi mở" hơn, sắc xanh chiếm ưu thế trên diện rộng phiên cuối tuần qua với sự hồi phục mạnh mẽ của nhóm cổ phiếu Bluechips VN30 và Large Cap như VJC, VCB, GAS, HPG, VRE, PNJ...

Sau phiên giao dịch có phần nổi sóng chao đảo ngày 12/12, thị trường lấy lại sự cân bằng khá tốt. Dù áp lực bán còn đeo bám nhưng cường độ bán tháo đã hạ nhiệt đáng kể. Sắc xanh nhờ đó cũng lan tỏa rộng trên thị trường trong những phiên cuối tuần. Tuy nhiên, tâm lý thận trọng lại được đề cao, kéo theo sự sụt giảm mạnh của thanh khoản tuần qua. Thậm chí kỳ review ETF đợt này cũng khá mờ nhạt, tuy vậy lực bán ròng mạnh của các quỹ này cũng đã tác động mạnh lên nhóm cổ phiếu dẫn dắt và khiến VN-Index đảo chiều giảm điểm khi kết phiên khi khối ngoại bán ròng 248 tỷ đồng.

Cổ phiếu nổi bật tuần qua không thể quên nhắc tới nhóm cổ phiếu ngành dầu khí, tiêu biểu một vài mã dẫn sóng như PVD, PVS...cũng có sự hồi phục tốt trong những phiên giữa tuần qua trở đi. Đặc biệt hơn trong phiên gần cuối tuần, một số nhóm ngành tiêu biểu như thép, chứng khoán và dầu khí vẫn được đánh giá là các ngành hỗ trợ lớn nhất cho đà tăng điểm trong khi các ngành mang tính thị trường mạnh như bất động sản và ngân hàng lại đang thể hiện sự phân hóa khá rõ rệt.

Bên cạnh đó, CIG (CTCP Coma 18), đây đang là một cổ phiếu có sức tăng khá nóng trong tuần qua khi chỉ trong 1 tuần lễ rất ngắn ngủi, cổ phiếu đã tăng giá tới gần 40% lên mức 2.970 đồng/cp. Nguyên do CMG có chuỗi ngày tăng mạnh trong suốt cả tháng và tuần qua có thể là do dòng tiền đầu cơ đang ồ ạt đẩy vào sau chuỗi thời gian giá giảm mạnh thời gian trước đó.

Đối với thị trường CK phái sinh, 4 hợp đồng đều có sự gia tăng đồng thuận về điểm số trong phiên cuối tuần, thanh khoản HĐ phái sinh tuần qua có sự cải thiện đáng kể trong các phiên của tuần qua. Hiện nay tổng khối lượng khớp lệnh trung bình của thị trường giao dịch hợp đồng tương lai đạt 21.943 hợp đồng ( 38% so với tuần liền trước). Riêng hợp đồng VN30F1712 có mức tăng tới gần 37% so với tuần liền trước đó.

TTCK thế giới giảm nhẹ ngoại trừ thị trường Mỹ

Chứng khoán Mỹ tuần qua tiếp tục tăng điểm nhờ thông tin tích cực từ chương trình cải cách thuế của tổng thống Trump. Hầu hết các chỉ số chính đều tăng nhẹ trong tuần. Trong đó S&P 500 đóng cửa ở 2.675 điểm (tăng 0,87%), Dow Jones Industrial Average đóng cửa ở 24.651 điểm (tăng 1,3%) và Nasdaq Composite đóng cửa ở 6.936 điểm (tăng 1,3%).

Cổ phiếu của ngành hàng hóa tiêu dùng đã dẫn dắt sự tăng điểm, trước đó đã có thông tin về việc Disney mua phần lớn cổ phần của 21st Century Fox. Các cổ phiếu ngành điện và vật liệu vẫn tụt dốc, cổ phiếu năng lượng cũng yếu mặc dù giá dầu Brent leo lên mức 65 USD trong hôm thứ ba, mức cao nhất kể từ tháng 6 năm 2015. Thỏa thuận mới vào cuối tháng 11 của OPEC và các nước không thuộc OPEC đã kéo dài kế hoạch cắt giảm sản lượng, và việc đóng cửa một số đường ống gần đây cùng với một vài sự gián đoạn khác đã cung cấp thêm áp lực cung cho giá dầu. Cuộc họp của Fed trong tuần đã quyết định tăng lãi suất lần thứ 3 trong năm nay, và khả năng sẽ tiếp tục tăng 3 lần nữa trong năm 2018 tới đây. Điều này đã được giới đầu tư dự tính trước từ rất lâu nên không gây được bất ngờ. Do đó thị trường Mỹ vào phiên cuối tuần không có nhiều biến động.

Các chỉ số chứng khoán chính của châu Âu nhìn chung đều giảm trong tuần, ngoại trừ chỉ số FTSE 100 của Anh đóng cửa ở 7.490 điểm (tăng 1,3%). Chỉ số DAX 30 của Đức đóng cửa ở 13.103 điểm (giảm 0,6%), chỉ số CAC 40 của Pháp đóng cửa ở 5.349 điểm (giảm 1,1%), còn chỉ số IBEX 35 của Tây Ban Nha đóng cửa ở 10.150 điểm (giảm 1,8%).

Ngân hàng Trung ương Châu Âu (ECB) đã quyết định giữ nguyên lãi suất cho vay chủ chốt và không thay đổi chương trình mua trái phiếu của mình trong cuộc họp tháng 12, nhưng ECB đã tăng dự báo tăng trưởng và lạm phát mục tiêu năm 2020. Trái phiếu chính phủ ở khu vực đồng euro đã chứng kiến mức giảm giá khiêm tốn. Trong tuần, lợi suất trái phiếu 10 năm của Đức ít thay đổi. Trái phiếu chính phủ Ý đã bị bán ra mạnh vì các nhà đầu tư lo ngại những sự thay đổi về chính trị sau khi nước Ý đặt ra ngày 04/03/2018 là ngày bầu cử tổng thống.

Đối với thị trường Nhật Bản, chỉ số Nikkei 225 kết thúc tuần ở mức 22,553 điểm (giảm 1,13%) so với tuần trước đó. Trong cả năm nay, Nikkei 225 vẫn giữ vững vị trí tích cực khi đã tăng 17,99% (3.439 điểm) kể từ đầu năm 2017. Ngoài ra, chỉ số TOPIX cũng tăng 0,57% (10 điểm) trong tuần. Đồng Yên đóng cửa ở mức 112,33 yên/đô la Mỹ, giảm 1,03% so với tuần trước.

Nhật Bản và Liên minh châu Âu đã hoàn thành ký kết Hiệp định Đối tác Kinh tế sau nhiều năm đàm phán. Hiệp định này mở ra triển vọng phát triển thương mại bao gồm 600 triệu khách hàng và gần 1/3 nền kinh tế toàn cầu, đồng thời loại bỏ thuế quan trên hơn 95% sản phẩm giữa các thị trường. Nhật Bản sẽ mở cửa thị trường nông nghiệp đối với hàng nhập khẩu của châu Âu, bao gồm rượu vang và pho mát. Trong khi đó Liên minh Châu Âu sẽ giảm đáng kể các rào cản đối với các công ty công nghệ và xe hơi Nhật Bản. Các nhà hoạch định chính sách của Nhật Bản và Châu Âu đang kỳ vọng thỏa thuận hợp tác này là một bước tiến quan trọng trong mối quan hệ giữa hai thị trường và dấu hiệu đáng khích lệ để hướng tới sự cởi mở trong nền kinh tế toàn cầu.

Chứng khoán Trung Quốc có những diễn biến trái chiều trong tuần qua. Chỉ số Shanghai Composite đóng cửa ở 3.266 điểm (giảm 0,72%), còn chỉ số Hang Seng Index đóng cửa ở 28.848 điểm (tăng 0,7%). Một loạt dữ liệu kinh tế trong thời gian qua cho thấy sự tăng trưởng của Trung Quốc đã giảm trong tháng trước và một số biện pháp thắt chặt của ngân hàng trung ương là những dấu hiệu mới nhất cho thấy nước này có thể rơi vào trạng thái chậm lại sau khi tăng trưởng mạnh mẽ bất ngờ vào năm 2017.

Sản lượng công nghiệp - một thước đo của hoạt động kinh tế - đã tăng chậm lại 2 tháng liên tiếp. Tăng trưởng đầu tư tài sản cố định trong 11 tháng đầu năm 2017 giảm so với năm trước. Cả hai dữ liệu đều khớp với ước tính của các nhà kinh tế. Doanh số bán lẻ tăng 10,2%, cao hơn mức tăng của tháng 10 nhưng vẫn còn thấp hơn mong đợi. Các nhà kinh tế cho rằng sự suy giảm sản lượng công nghiệp là kết quả một chiến dịch chống ô nhiễm chính thức đã bắt đầu hồi đầu năm nay, trong khi sự sụt giảm trong hoạt động kinh doanh bất động sản dường như là nguyên nhân chính làm giảm đầu tư vào các loại tài sản cố định.

Hoa Lê

Theo Trí thức trẻ

Big_Trends: Con sóng Uptrend đã bắt đầu  TTCK Việt Nam đã chính thức bước vào giai đoạn tăng điểm mới - Con sóng Uptrend đã bắt đầu với đà tăng điểm của nhiều cổ phiếu chủ chốt, các cổ phiếu hàng đầu thị trường, các cổ phiếu vốn hóa lớn thuộc các nhóm ngành ngân hàng, chứng khoán, dầu khí, xây dựng, bất động sản, tài nguyên cơ bản... Bất...

TTCK Việt Nam đã chính thức bước vào giai đoạn tăng điểm mới - Con sóng Uptrend đã bắt đầu với đà tăng điểm của nhiều cổ phiếu chủ chốt, các cổ phiếu hàng đầu thị trường, các cổ phiếu vốn hóa lớn thuộc các nhóm ngành ngân hàng, chứng khoán, dầu khí, xây dựng, bất động sản, tài nguyên cơ bản... Bất...

Tin liên quan

Chứng khoán ngày 21/9: Thị trường tiếp tục bứt phá?

Chứng khoán ngày 21/9: Thị trường tiếp tục bứt phá? Blog chứng khoán: Blue-chips gặp khó

Blog chứng khoán: Blue-chips gặp khó![[Điểm nóng TTCK tuần 20/08 - 26/08] Chứng khoán Việt và TTCK thế giới cùng "đồng thuận" tăng điểm](https://t.vietgiaitri.com/2018/08/8/diem-nong-ttck-tuan-2008-2608-chung-khoan-viet-va-ttck-the-gioi-2f4-250x180.jpg) [Điểm nóng TTCK tuần 20/08 - 26/08] Chứng khoán Việt và TTCK thế giới cùng "đồng thuận" tăng điểm

[Điểm nóng TTCK tuần 20/08 - 26/08] Chứng khoán Việt và TTCK thế giới cùng "đồng thuận" tăng điểm Giằng co dữ dội, Vn-Index giữ vững sắc xanh nhờ lực kéo từ VIC, MSN

Giằng co dữ dội, Vn-Index giữ vững sắc xanh nhờ lực kéo từ VIC, MSN Đảo chiều ngoạn mục, Vn-Index lấy lại sắc xanh từ mức giảm hơn 10 điểm

Đảo chiều ngoạn mục, Vn-Index lấy lại sắc xanh từ mức giảm hơn 10 điểm Dòng ngân hàng "tạm nghỉ" sau chuỗi ngày tăng nóng, VNIndex vẫn tăng hơn 10 điểm nhờ GAS, VNM, VIC

Dòng ngân hàng "tạm nghỉ" sau chuỗi ngày tăng nóng, VNIndex vẫn tăng hơn 10 điểm nhờ GAS, VNM, VIC

Bộ ba VHM, VRE, VIC cùng VJC bứt phá, VnIndex tăng gần 22 điểm trong phiên cuối tuần

Bộ ba VHM, VRE, VIC cùng VJC bứt phá, VnIndex tăng gần 22 điểm trong phiên cuối tuần Sau chuỗi ngày bán ròng miệt mài, khối ngoại đã trở lại mua ròng trong phiên 1/6

Sau chuỗi ngày bán ròng miệt mài, khối ngoại đã trở lại mua ròng trong phiên 1/6 Cổ phiếu nằm sàn la liệt, VnIndex tiếp tục "thủng" mốc tâm lý 940 điểm

Cổ phiếu nằm sàn la liệt, VnIndex tiếp tục "thủng" mốc tâm lý 940 điểm VPB thoát giá sàn, VnIndex tăng hơn 4 điểm với thanh khoản "tụt áp"

VPB thoát giá sàn, VnIndex tăng hơn 4 điểm với thanh khoản "tụt áp" Hàng trăm mã "nằm sàn", VN-Index "bốc hơi" hơn 60 điểm!

Hàng trăm mã "nằm sàn", VN-Index "bốc hơi" hơn 60 điểm! Cổ phiếu "nóng" CMG giảm sàn trắng bên mua, VnIndex lấy lại sắc xanh nhờ sự khởi sắc của Bluechips

Cổ phiếu "nóng" CMG giảm sàn trắng bên mua, VnIndex lấy lại sắc xanh nhờ sự khởi sắc của Bluechips Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10

Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10 Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23

Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23 Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29

Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29 Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13

Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14 Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31

Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02

Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02 Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10

Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10 Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37

Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37Tin đang nóng

Lễ cúng 49 ngày Quý Bình: Vợ nam diễn viên xúc động với bức tranh, tâm thư fan gửi

Lễ cúng 49 ngày Quý Bình: Vợ nam diễn viên xúc động với bức tranh, tâm thư fan gửi

HOT: Á hậu Vbiz công khai chồng doanh nhân trong lễ ăn hỏi bí mật, vàng sính lễ trĩu cổ gây choáng!

HOT: Á hậu Vbiz công khai chồng doanh nhân trong lễ ăn hỏi bí mật, vàng sính lễ trĩu cổ gây choáng! Ngày mẹ vợ mất, chồng nhất định không cho tôi về chịu tang, lý do đưa ra khiến tôi chỉ biết ôm anh mà khóc

Ngày mẹ vợ mất, chồng nhất định không cho tôi về chịu tang, lý do đưa ra khiến tôi chỉ biết ôm anh mà khóc

NSND Tự Long có thái độ "10 điểm tuyệt đối" với đàn em kém 19 tuổi

NSND Tự Long có thái độ "10 điểm tuyệt đối" với đàn em kém 19 tuổi Nghi vấn cặp sao hạng A bị nữ đại gia đâm xe trả thù tình, không sinh con để giữ nhan sắc "ma cà rồng"

Nghi vấn cặp sao hạng A bị nữ đại gia đâm xe trả thù tình, không sinh con để giữ nhan sắc "ma cà rồng" Người yêu cũ của em rể dắt theo 2 đứa con sinh đôi vào lễ đường đám cưới và nói rằng muốn hôn lễ này nát bét như cuộc đời của mình

Người yêu cũ của em rể dắt theo 2 đứa con sinh đôi vào lễ đường đám cưới và nói rằng muốn hôn lễ này nát bét như cuộc đời của mìnhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Chị chồng ly hôn về nhà ở, muốn chiếm phòng ngủ của vợ chồng tôi còn phán một câu xanh rờn

Góc tâm tình

05:27:32 24/04/2025

Cán mốc doanh thu hơn 30 tỷ sau 4 ngày công chiếu, 'Tìm xác: Ma không đầu' tung phân đoạn cười ra nước mắt của Ngô Kiến Huy và Đại Nghĩa

Phim việt

23:32:15 23/04/2025

Vỡ mộng cặp đôi phim Hàn: Song Hye Kyo - Song Joong Ki và những cú sốc cực khó nuốt

Hậu trường phim

23:12:41 23/04/2025

Lộ hình ảnh chứng minh mối quan hệ giữa Sơn Tùng M-TP và rapper nổi tiếng Hàn Quốc

Nhạc quốc tế

23:06:48 23/04/2025

Song Joong Ki xuất hiện lịch lãm trong bộ ảnh mới, diện mạo thay đổi đáng chú ý sau khi trở thành "ông bố hai con"

Sao châu á

23:00:05 23/04/2025

Hoa hậu Ý Nhi nhào lộn mạo hiểm ở Miss World

Sao việt

22:56:23 23/04/2025

Màn kết hợp 'bùng nổ' của NSND Thanh Hoa và Hoà Minzy ở 'Hẹn ước Bắc - Nam'

Nhạc việt

22:48:33 23/04/2025

Vợ Justin Bieber bị u nang buồng trứng, buồn vì tình trạng của chồng

Sao âu mỹ

22:21:08 23/04/2025

Nhân viên ôm 8,2 tỷ đồng của Bệnh viện Thủ Đức để kinh doanh quần áo

Pháp luật

22:00:49 23/04/2025

Vụ bãi biển bị rào chắn tại Nha Trang, chính quyền thành phố chỉ đạo khẩn

Tin nổi bật

22:00:44 23/04/2025

Dùng dao đâm bạn gái tử vong rồi lên ô tô phóng hỏa tự sát

Dùng dao đâm bạn gái tử vong rồi lên ô tô phóng hỏa tự sát Giấu kín bấy lâu, 1 mỹ nhân Việt công khai có con trai với vị bác sĩ thẩm mỹ nổi tiếng?

Giấu kín bấy lâu, 1 mỹ nhân Việt công khai có con trai với vị bác sĩ thẩm mỹ nổi tiếng? Á hậu Quỳnh Châu xin lỗi về bài đăng kẹt xe ngay dịp Đại lễ 30/4

Á hậu Quỳnh Châu xin lỗi về bài đăng kẹt xe ngay dịp Đại lễ 30/4 Phiên tòa xử vụ kiện cháy xe 5 tỷ đồng của ca sĩ Duy Mạnh: Tình tiết sự việc nghe mà "sốc"

Phiên tòa xử vụ kiện cháy xe 5 tỷ đồng của ca sĩ Duy Mạnh: Tình tiết sự việc nghe mà "sốc" Hot: Vợ Bùi Tiến Dũng hạ sinh quý tử, "nam thần" lấy vợ sớm nhất dàn U23 Việt Nam nay đã là bố 3 con

Hot: Vợ Bùi Tiến Dũng hạ sinh quý tử, "nam thần" lấy vợ sớm nhất dàn U23 Việt Nam nay đã là bố 3 con Thông tin đặc biệt về lễ thuỷ táng của Quý Bình

Thông tin đặc biệt về lễ thuỷ táng của Quý Bình Cuộc sống hiện tại của đồng chí cảnh vệ cao 1m85 từng gây bão khi lên TV: Đẹp trai hơn, tình trạng yêu đương mới đáng nói!

Cuộc sống hiện tại của đồng chí cảnh vệ cao 1m85 từng gây bão khi lên TV: Đẹp trai hơn, tình trạng yêu đương mới đáng nói! Người phụ nữ đi đường bất ngờ bị kéo lên ô tô, 'tra tấn' bằng axit và máy xăm

Người phụ nữ đi đường bất ngờ bị kéo lên ô tô, 'tra tấn' bằng axit và máy xăm Nữ trung úy xinh đẹp gây sốt tại Dinh Độc Lập là ai?

Nữ trung úy xinh đẹp gây sốt tại Dinh Độc Lập là ai?