Thị trường chứng khoán 2016 chưa thể bật mạnh

Ngân hàng Nhà nước: Thị trường ngoại tệ, vàng có một năm ổn định

Ngân hàng Nhà nước: Thị trường ngoại tệ, vàng có một năm ổn định Kinh tế Việt Nam 2015: Khởi sắc trong khó khăn

Kinh tế Việt Nam 2015: Khởi sắc trong khó khănTrao đổi với phóng viên Báo Đầu tư, ông Yun Hang Jin, Giám đốc khối thị trường mới nổi Công ty Korea Investment & Securities (Hàn Quốc) cho rằng, Hiệp định Đối tác xuyên Thái Bình Dương (TPP) và việc nới room cho nhà đầu tư nước ngoài tại các doanh nghiệp Việt Nam sẽ mở cơ hội cho việc hút vốn đầu tư gián tiếp nước ngoài (FII). Tuy nhiên, thị trường chứng khoán năm 2016 chưa thể bật mạnh.

Ông Yun Hang Jin, Giám đốc khối thị trường mới nổi Công ty Korea Investment & Securities (Hàn Quốc)

Nhiều người cho rằng, việc Cục Dự trữ Liên bang Mỹ (Fed) vừa tăng thêm 0,25% lãi suất cơ bản đối với USD sẽ khiến nhà đầu tư nước ngoài bán ròng cổ phiếu. Ông nghĩ sao về điều này?

Khối ngoại sẽ có tâm lý lo ngại, vì vậy, khi giá cổ phiếu lên mức có thể đạt được kỳ vọng thì họ sẽ chốt lời. Thị trường chứng khoán đang diễn biến theo hướng, khi giá lên mức cao, khối ngoại sẽ xem xét để bán ra và khi giá xuống họ sẽ xem xét để mua vào. Đáng chú ý là, việc Việt Nam nới “room” cho nhà đầu tư nước ngoài cùng với TPP sẽ là cơ hội tốt để Việt Nam thu hút dòng vốn FII.

Bên cạnh lãi suất USD tăng, việc đồng nhân dân tệ của Trung Quốc tham gia rổ tiền tệ quốc tế có ảnh hưởng đến chứng khoán cuối năm không, thưa ông?

Việc Fed tăng lãi suất sẽ tác động đến tâm lý của nhà đầu tư. Tuy nhiên, tác động này chỉ trong một – hai tuần, sau đó sẽ được ổn định trở lại. Lý do là, việc Fed tăng lãi suất đã được dự báo từ trước, nên tác động này đã được đưa vào giá cả của các hàng hóa. Đồng thời, Fed tăng lãi suất lần này cũng chỉ trong biên độ thấp, nên sẽ không tác động nhiều đến chứng khoán.

Nhiều người cho rằng, việc Fed tăng lãi suất sẽ tạo áp lực lên tỷ giá và điều này cũng sẽ tác động đến tâm lý nhà đầu tư. Tuy nhiên, rủi ro tỷ giá đối với nhà đầu tư không lớn, vì tỷ giá thời gian qua đã được điều chỉnh và nếu có điều chỉnh trong thời gian tới thì khả năng tỷ giá cũng chỉ tăng thêm khoảng 1%.

Video đang HOT

Theo ông, tình hình kinh tế Việt Nam nói chung và hoạt động sản xuất – kinh doanh của các doanh nghiệp niêm yết nói riêng có cải thiện vào cuối năm nay và đầu năm 2016?

Nền kinh tế Việt Nam tăng trưởng khá vững chắc. Cán cân thanh toán thặng dư, GDP tăng trưởng khả quan. Quý IV luôn được xem là thời điểm hoạt động kinh doanh của các doanh nghiệp sôi động nhất trong năm. Kết quả kinh doanh của các doanh nghiệp trong quý này cũng thường đạt mức cao hơn so với các quý trước đó. Vì vậy, việc các doanh nghiệp niêm yết công bố lợi nhuận quý IV cũng sẽ tác động tích cực đến tâm lý của nhà đầu tư.

Chỉ số Nhà quản trị mua hàng (PMI) do HSBC mới đưa ra giảm 0,5 điểm, một phần do giá dầu giảm, ảnh hưởng đến kinh tế toàn cầu. Tuy nhiên, bên cạnh điểm trừ thì cũng có những điểm cộng tác động tích cực đến tình hình kinh tế vĩ mô và hoạt động của doanh nghiệp, như TPP sắp được hoàn tất hoặc việc Quốc hội đặt mục tiêu tăng trưởng GDP trong năm tới là 6,5%…

Từ tình hình như vậy, thị trường chứng khoán trong năm tới chưa thể kỳ vọng bật mạnh, nhưng cũng sẽ khó tạo “sóng gió” cho nhà đầu tư. Quá trình cổ phần hóa các doanh nghiệp nhà nước đang từng bước được đẩy mạnh. Các doanh nghiệp lớn được cổ phần hóa và niêm yết sẽ gia tăng nguồn hàng cho nhà đầu tư lựa chọn.

Ông đánh giá thế nào về diễn biến VN-Index trong năm nay?

Thị trường chứng khoán lúc này không có thông tin khác, mà chủ yếu được dẫn dắt bởi tâm lý thị trường. VN-Index trong năm 2015 dao động trong khoảng 570 – 630 điểm. Lực đẩy thị trường ngày càng cao, tâm lý thị trường vững và lượng bán không nhiều. Tuy nhiên, nếu không có lực mua mạnh trên thị trường thì tâm lý của nhà đầu tư vẫn trong trạng thái chờ đợi. Năm nay, VN-Index chuyển động theo hình chữ &’V’.

Theo Vân Linh

Rủi ro từ các ngân hàng thị trường mới nổi

Trong lĩnh vực tài chính, những gì phình to quá nhanh thường có xu hướng "xì hơi".

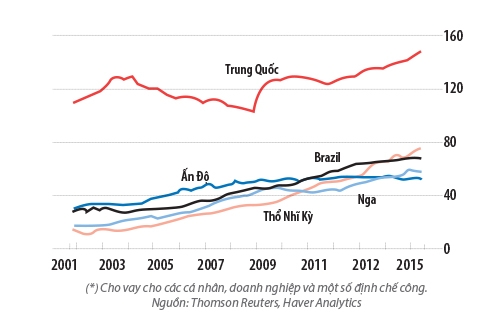

Nợ dưới chuẩn Mỹ trước năm 2008, nợ công châu Âu trước năm 2010 và các ngân hàng Nhật vào thập niên 1980 là những ví dụ gần đây về các bong bóng tài chính. Vì thế, không ít người lo ngại khi chứng kiến hoạt động cho vay ngân hàng tại các thị trường mới nổi đã bùng nổ trong những năm gần đây, từ khoảng 77% GDP năm 2007 lên 128% vào đầu năm nay, theo JPMorgan Chase. Mức tăng 51 điểm phần trăm này cao hơn nhiều so với mức tăng tín dụng chỉ 20 điểm phần trăm tại các nước giàu trong giai đoạn 2002-2007.

Giờ thì triển vọng kinh tế của các thị trường mới nổi đã trở nên ảm đạm và các ngân hàng từ Thượng Hải cho đến São Paulo đều bị chú ý. Một phần là vì các ngân hàng thị trường mới nổi không còn là những người chơi vô danh trên thị trường quốc tế.

Vào năm 1990, chỉ 3 trong số 100 tổ chức cho vay lớn nhất thế giới xét về giá trị tài sản là nằm tại các nước đang phát triển. Giờ thì 4 ngân hàng lớn nhất thế giới đều nằm ở Trung Quốc và ngân hàng lớn thứ 5, HSBC, thực hiện phần lớn hoạt động kinh doanh từ Hồng Kông. Hơn 1/3 các ngân hàng lớn nhất thế giới có trụ sở đặt tại các thị trường mới nổi và nhiều tổ chức tại các nước giàu (như Standard Chartered, có trụ sở tại London, hay BBVA, một ngân hàng Tây Ban Nha) hoạt động tại đó.

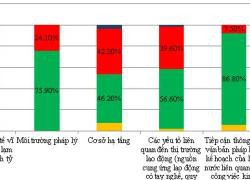

Tổng lượng tín dung tại một số nền kinh tế mới nổi tính theo % GDP

Các ngân hàng bành trướng quá nhanh trong quá khứ đã tạo ra một lượng nợ xấu không nhỏ trong quá trình bành trướng đó và bảng cân đối kế toán cũng bị phình to vượt mức an toàn. Các cơ quan quản lý tại các thị trường mới nổi đã có kinh nghiệm trong việc nhận diện và xử lý các cuộc khủng hưởng qua những bài học đắt giá trong quá khứ. Vì thế, một cuộc khủng hoảng mang tính hệ thống dường như ít có khả năng xảy ra. Tuy nhiên, điều khiến nhiều người lo ngại là việc liệu các ngân hàng có thể nhanh chóng quay trở lại thời kỳ tăng trưởng.

Viện Tài chính Quốc tế (IIF) dự đoán 2015 sẽ là năm đầu tiên dòng vốn rút ròng khỏi các thị trường mới nổi kể từ năm 1998. Tin tốt lành là các ngân hàng thị trường mới nổi hầu như không gặp khó khăn trong việc huy động vốn. Nhiều nền kinh tế mới nổi, đặc biệt tại châu Á, có tỉ lệ tiết kiệm rất cao. Nghĩa là các tổ chức cho vay có nhiều khoản tiền gửi hơn là khoản cho vay mặc dù tín dụng đang tăng với tốc độ nhanh hơn trong thời gian gần đây.

Các ngân hàng tại các thị trường mới nổi cũng có khả năng sinh lợi khá tốt: các ngân hàng niêm yết đã tạo ra lãi ròng 563 tỉ USD năm ngoái, tăng từ mức 94 tỉ USD cách đây 1 thập niên. Nhưng lợi nhuận cũng có thể bị bốc hơi bởi các khoản cho vay khó đòi, vì các khoản cho vay xấu này cuối cùng rồi cũng buộc phải ghi giảm giá trị tài sản trong sổ sách. Và mặc dù cho vay tiêu dùng đang tăng lên, nhưng các ngân hàng thị trường mới nổi cho vay chủ yếu cho đối tượng doanh nghiệp. Không may là các ngành gặp vấn đề như bất động sản (ở Trung Quốc), phát triển hạ tầng (ở Ấn Độ) và hàng hóa (ở Brazil, Chile và Nigeria cùng nhiều quốc gia khác) đều chiếm tỉ trọng đáng kể trong cho vay tại các ngân hàng. Tại Ấn Độ, các khoản cho vay tái cơ cấu hoặc cho vay khó đòi giờ chiếm tới hơn 14% tài sản của các ngân hàng đại chúng, vốn kiểm soát 75% thị trường. Tại Trung Quốc, con số này thấp nhưng đang gia tăng rất nhanh.

Biến động tiền tệ cũng là một mối lo ngại khác. Viễn cảnh lãi suất cao hơn tại Mỹ, cùng với việc giá cả hàng hóa giảm gắn liền với tốc độ tăng trưởng chậm lại của nền kinh tế Trung Quốc, đã khiến cho đồng tiền của hầu hết các nền kinh tế mới nổi đều giảm mạnh so với đồng USD. Tính tổng cộng, giá trị các đồng tiền các nền kinh tế mới nổi đã giảm khoảng 30% so với đồng bạc xanh kể từ đầu năm 2013.

Điều đó có thể ảnh hưởng trực tiếp đến các ngân hàng, nếu họ vay mượn bằng đồng USD để tài trợ cho các khoản cho vay bằng đồng nội tệ - một thủ thuật giúp các ngân hàng lãi cao trong điều kiện tỉ giá ổn định. Các cơ quan quản lý tại châu Á đang theo dõi sát sao mức độ dễ bị tác động của các ngân hàng trước biến động tiền tệ.

Cho dù các ngân hàng tránh được biến động tỉ giá thì khách hàng của họ không phải lúc nào cũng thận trọng. Lãi suất thấp ở Mỹ đã khiến cho một số nước đang phát triển đổ xô đi vay bằng USD. Bằng chứng là nợ bên ngoài của doanh nghiệp tại các thị trường mới nổi hiện lên tới 1.300 tỉ USD, theo Ngân hàng Thanh toán Quốc tế (BIS). Các khoản cho vay bằng USD chiếm tới 25% tín dụng cho doanh nghiệp tại Nga, có lẽ 30% tại Thổ Nhĩ Kỳ và có thể là nhiều hơn ở Nigeria. Các doanh nghiệp sẽ gặp khó khăn trong việc trả nợ bằng USD khi đồng ruble hoặc naira của nước họ bị giảm giá mạnh. Các nhà sản xuất hàng hóa thường sẽ không phải lo ngại về biến động tỉ giá vì nguồn thu của họ là bằng USD, nhưng việc giá cả hàng hóa giảm mạnh (khiến nguồn thu sụt giảm) cũng khiến họ khó tránh khỏi rủi ro này.

Lạm phát gia tăng (do đồng tiền tại nhiều thị trường mới nổi bị giảm giá mạnh) cũng sẽ dẫn đến một số vấn đề. Cụ thể, giá cả tăng làm giảm sức mua tiêu dùng và kích thích gia tăng lãi suất (hiện ở mức 2 con số tại Brazil và Nga). Điều đó có thể khiến cho những người đi vay gặp khó khăn trong việc trả lãi. Tỉ trọng thu nhập hộ gia đình được dùng để trả lãi đang có xu hướng tăng lên tại Brazil, Trung Quốc và Thổ Nhĩ Kỳ và nhiều nơi khác.

Hầu như chưa có dấu hiệu nào cho thấy nợ xấu sẽ đạt mức nguy hiểm. Nhưng trừ phi các ngân hàng chịu đối mặt với các khoản nợ xấu của mình, nếu không hệ quả trong dài hạn sẽ đáng ngại. Các tổ chức cho vay thường tìm cách che giấu nợ xấu. Một cách làm thường thấy là cho các doanh nghiệp gia hạn nợ. Điều đó về lâu dài sẽ tạo ra những ngân hàng "xác sống", tức những ngân hàng tồn tại một cách lay lắt khi nguồn lực của nó chủ yếu được dùng để xóa nợ, hoặc nuôi nợ thay vì kiếm lợi nhuận bằng cách cho những công ty khỏe mạnh vay. Những ngân hàng xác sống này có thể dẫn đến nhiều năm thậm chí nhiều thập niên tăng trưởng đình đốn như trong trường hợp của Nhật. Có những dấu hiệu cho thấy các ngân hàng thị trường mới nổi đang giấu lỗ theo cách này. Chẳng hạn, các ngân hàng Trung Quốc ghi nhận các khoản cho vay khó đòi chỉ 1,6% giá trị tài sản, ít hơn phân nửa so với mức trung bình toàn cầu.

Dù rằng bảng cân đối kế toán của các ngân hàng thị trường mới nổi đủ lành mạnh để chống chọi với dư chấn của cuộc khủng hoảng tín dụng do chính họ khởi xướng, nhưng vấn đề là liệu họ có lội ngược dòng hay là loạng choạng gượng dậy. Điều đó phụ thuộc nhiều vào việc họ nhìn nhận cái sai của mình sớm như thế nào để có biện pháp khắc phục. Các ngân hàng thị trường mới nổi đã không còn là những người chơi nhỏ bé trên thị trường tài chính toàn cầu. Nói cách khác, việc họ vận hành (và sửa chữa) bộ máy ảnh hưởng không nhỏ đến hệ thống tài chính cũng như nền kinh tế thế giới.

Theo Nhịp cầu đầu tư

TPP tác động đến ngành ngân hàng: Rủi ro đến từ dòng vốn ngoại  Sau khi Hiệp định Đối tác xuyên Thái Bình Dương (TPP) đạt được thỏa thuận bước đầu, nhiều doanh nghiệp Việt đang đứng trước cơ hội tiếp cận nguồn vốn từ nước ngoài để phát triển sản xuất kinh doanh. Nhưng đằng sau cơ hội này cũng tồn tại không ít rủi ro. "Hiệp định của thế kỷ 21" đã kết thúc giai...

Sau khi Hiệp định Đối tác xuyên Thái Bình Dương (TPP) đạt được thỏa thuận bước đầu, nhiều doanh nghiệp Việt đang đứng trước cơ hội tiếp cận nguồn vốn từ nước ngoài để phát triển sản xuất kinh doanh. Nhưng đằng sau cơ hội này cũng tồn tại không ít rủi ro. "Hiệp định của thế kỷ 21" đã kết thúc giai...

Tin liên quan

Áp lực đối với ngành thép

Áp lực đối với ngành thép Thị trường mới nổi: 'Con mồi' mới của khủng hoảng nợ

Thị trường mới nổi: 'Con mồi' mới của khủng hoảng nợ Vốn ngoại vào bất động sản, sôi động những thương vụ trăm triệu đô

Vốn ngoại vào bất động sản, sôi động những thương vụ trăm triệu đô Bức tranh khối ngoại 10 tháng đầu năm 2015

Bức tranh khối ngoại 10 tháng đầu năm 2015 TPP nâng cánh xuất khẩu phần mềm

TPP nâng cánh xuất khẩu phần mềm Nhiều doanh nghiệp FDI tăng vốn, mở rộng sản xuất

Nhiều doanh nghiệp FDI tăng vốn, mở rộng sản xuất Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Tỉ phú Mark Zuckerberg chi 25 triệu USD dàn xếp với Tổng thống Trump09:04

Tỉ phú Mark Zuckerberg chi 25 triệu USD dàn xếp với Tổng thống Trump09:04Tin đang nóng

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể

Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể Lan truyền kết quả khám nghiệm tử thi Từ Hy Viên, nữ diễn viên liều mạng sống chỉ vì 1 lí do?

Lan truyền kết quả khám nghiệm tử thi Từ Hy Viên, nữ diễn viên liều mạng sống chỉ vì 1 lí do?

Từ Hy Viên nói gì về cái chết?

Từ Hy Viên nói gì về cái chết? 2 tờ vé số trúng độc đắc 4 tỷ đồng nhưng bị rách nát, hé lộ thông tin gây tiếc nuối về chủ nhân

2 tờ vé số trúng độc đắc 4 tỷ đồng nhưng bị rách nát, hé lộ thông tin gây tiếc nuối về chủ nhân CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết

CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết Bắt giam thầy giáo bị tố giao cấu với nữ sinh lớp 10 ở Bình Thuận

Bắt giam thầy giáo bị tố giao cấu với nữ sinh lớp 10 ở Bình ThuậnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hải Tú thông báo 2 việc sau Tết, cái nào cũng gây bất ngờ

Netizen

23:10:28 04/02/2025

Kwon Sang Woo sững sờ nhận kết quả chụp phổi trắng xóa: "Tôi sắp chết rồi sao?"

Sao châu á

23:04:29 04/02/2025

Cặp đôi "phim giả tình thật" hot nhất lúc này: Nhà gái là Hoa hậu, nhà trai lộ rõ vẻ si mê khó chối cãi

Hậu trường phim

22:58:43 04/02/2025

Phim Hoa ngữ thất bại thảm hại nhất hiện tại: Lỗ nặng 3.500 tỷ, kịch bản ngớ ngẩn coi thường khán giả

Phim châu á

22:40:32 04/02/2025

Đề nghị truy tố cựu Thứ trưởng Bộ Tài nguyên và Môi trường

Pháp luật

22:35:29 04/02/2025

Cựu thủ lĩnh đối lập Syria trở thành tổng thống lâm thời, nêu 4 ưu tiên

Thế giới

22:28:04 04/02/2025

Doãn Hải My đẹp rạng rỡ, mặt mộc Mai Phương Thúy 'bất bại'

Sao việt

22:26:07 04/02/2025

Xôn xao giá vé fanmeeting của thành viên đẹp nhất BLACKPINK tại Hà Nội, dự đoán một cuộc "đại chiến" khốc liệt!

Nhạc quốc tế

22:23:29 04/02/2025

Bằng chứng cho thấy người Việt Nam cực kỳ thích hát karaoke, đến Jennie và các "anh trai" cũng phải chào thua

Nhạc việt

22:20:57 04/02/2025

Phim của đạo diễn Việt 'gây sốt' trên Netflix

Phim việt

22:01:59 04/02/2025

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?