Thị trường BĐS sẽ chịu tác động tiêu cực trong thời gian tới?

Phiên giao dịch chiều 23/2: “Thoát hàng” tại HAG?

Phiên giao dịch chiều 23/2: “Thoát hàng” tại HAG? Những hiểu nhầm tai hại về các hiệp định thương mại tự do

Những hiểu nhầm tai hại về các hiệp định thương mại tự do‘Thay đổi hệ số rủi ro của các khoản phải đòi để kinh doanh BĐS từ 150% lên 250% có thể tác động tiêu cực đến thị trường BĐS mới vừa phục hồi hơn 2 năm qua từ đáy sâu khủng hoảng’ – Ông Lê Hoàng Châu.

Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 36 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng , chi nhánh ngân hàng nước ngoài chính thức có hiệu lực kể từ ngày 1/2/2015. Mới đây, NHNN cũng đã cho ra dự thảo sửa đổi Thông tư 36 với những nội dung đáng chú ý.

Theo đó, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được sử dụng nguồn vốn ngắn hạn để cho vay trung hạn và dài hạn theo tỷ lệ tối đa như sau: Ngân hàng thương mại là 40%; chi nhánh ngân hàng nước ngoài là 40%.

Bên cạnh đó, NHNN cũng đã xếp “Các khoản phải đòi để kinh doanh BDS” vào “Nhóm tài sản có hệ số rủi ro 250%”.

Giải trình về việc sửa đổi liên quan đến vấn đề trên, NHNN cho biết nhằm điều chỉnh tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn, dài hạn của từng khối theo lộ trình giảm dần nhằm đảm bảo phù hợp với định hướng hạn chế cấp tín dụng trung dài hạn, giảm rủi ro thanh khoản; giảm tập trung cấp tín dụng đối với lĩnh vực BĐS.

Liệu việc sửa đổi Thông tư 36 mới đây tác động tiêu cực như thế nào đến thị trường BĐS?

Video đang HOT

Về thay đổi hệ số rủi ro các khoản phải đòi để kinh doanh bất động sản từ 150% lên 250%, NHNN lý giải, việc sửa đổi hệ số rủi ro đối với các khoản phải đòi để kinh doanh bất động sản từ 150% lên 250% nhằm phát đi tín hiệu đối với thị trường và hệ thống ngân hàng nhằm kiểm soát rủi ro cho vay đối với lĩnh vực này.

Về phía Hiệp hội Bất động sản TP.HCM (Horea), hiệp hội cho biết, tính đến cuối năm 2015 thì tổng tài sản toàn hệ thống tăng trưởng 12,35% so với đầu năm, đạt 7.319.317 tỷ đồng. Trong đó, các Ngân hàng thương mại Nhà nước (NHTMNN) tăng 16,6% lên 3.303.995 tỷ đồng và Ngân hàng thương mại cổ phần (NHTMCP) tăng 8,9% lên 2.928.146 tỷ đồng. Mức tăng mạnh nhất thuộc về các công ty tài chính/cho thuê tài chính 27,9%, đạt 87.841 tỷ đồng tổng tài sản có. Vốn tự có của toàn hệ thống cũng tăng 16,4% so với đầu năm lên 578.020 tỷ đồng. Tỷ lệ an toàn vốn tối thiểu toàn hệ thống đạt 13%. Tỷ lệ vốn ngắn hạn cho vay trung hạn, dài hạn toàn hệ thống là 31%. Được biết, trong năm 2015 vừa qua, các nhà đầu tư kinh doanh thứ cấp trên thị trường BĐS thành phố chiếm khoảng 15%, chủ yếu trong phân khúc BĐS loại khá hoặc cao cấp, thấp hơn rất nhiều so với thời điểm “bong bóng” BĐS năm 2007.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP.HCM cho biết: “Thị trường BĐS nước ta đang phụ thuộc lớn vào 2 nguồn vốn là nguồn vốn tín dụng ngân hàng và nguồn vốn huy động từ khách hàng. Trong đó, nguồn vốn huy động từ khách hàng phần lớn lại có nguồn gốc từ tín dụng ngân hàng. Thị trường vốn nước ta vẫn đang thiếu các nguồn vốn khác như các quỹ đầu tư, quỹ tín thác bất động sản, quỹ tiết kiệm nhà ở, nguồn vốn từ thị trường chứng khoán… Đặc biệt, hoạt động đầu tư phát triển, kinh doanh BĐS là hoạt động có tính chất trung hạn, dài hạn nhưng trên thực tế chưa có cơ chế đầy đủ để tạo lập nguồn vốn đầu tư, nguồn vốn tín dụng trung hạn, dài hạn”.

Ông Châu cho biết thêm, ở nước ta, nếu được vay trung hạn hoặc dài hạn thì lãi suất cao hơn lãi suất vay ngắn hạn trong khi ở các nước khác thì ngược lại. Mặt khác, tuy là nguồn vốn huy động ngắn hạn với mỗi tài khoản là ngắn hạn nhưng thực tế thì số dư của tổng số các tài khoản huy động vốn ngắn hạn của hệ thống ngân hàng thương mại lại chiếm một tỷ lệ tương đối ổn định. Mà ở tầm quản lý vĩ mô, NHNN có đầy đủ thông tin để đưa ra trần sử dụng vốn huy động ngắn hạn để cho vay trung hạn, dài hạn một cách hợp lý nhất trong từng giai đoạn nhất định, mà vẫn đảm bảo an toàn hệ thống tín dụng và sử dụng hiệu quả nguồn vốn huy động ngắn hạn, đi đôi với kiểm soát, xử lý nghiêm các tổ chức tín dụng vi phạm.

“Do vậy, nếu sửa đổi Thông tư 36 theo hướng giảm mạnh trần sử dụng vốn ngắn hạn để cho vay trung hạn, dài hạn từ 60% hiện nay xuống còn 40% và thay đổi hệ số rủi ro của các khoản phải đòi để kinh doanh BĐS từ 150% lên 250% thì có thể sẽ có tác động tiêu cực đến thị trường BĐS mới vừa phục hồi hơn 2 năm qua” – Chủ tịch Hiệp hội BĐS TP.HCM nhấn mạnh.

Theo Người đưa tin

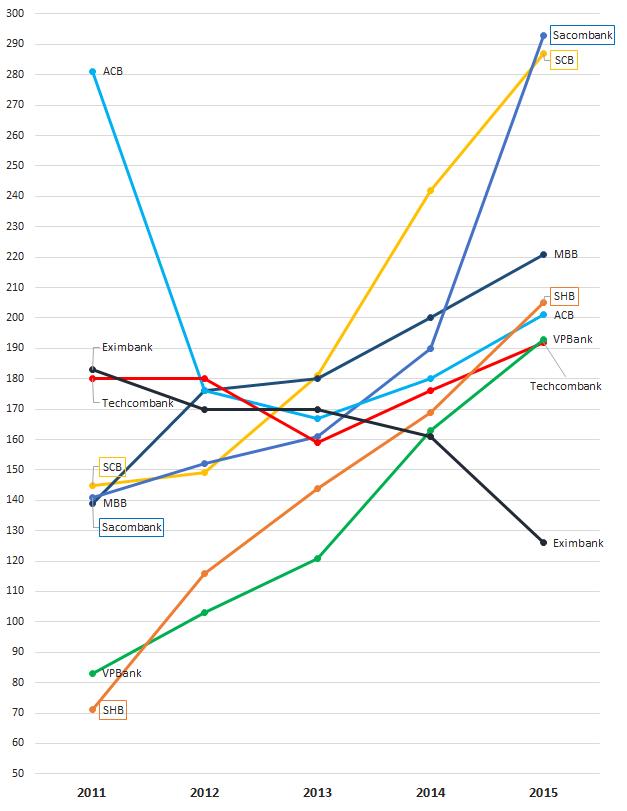

Soi độ 'nóng' về tăng trưởng của các ngân hàng

Trong nhóm NHTM cổ phần tư nhân, Sacombank đang vượt xa các ngân hàng còn lại với tài sản gần 300 nghìn tỷ đồng. Tuy nhiên xét về sự tăng trưởng thì VPBank mới là hiện tượng đột biến. Eximbank lại là đối tượng gây thất vọng nhất...

Các ngân hàng dẫn đầu trong ngành đều đã công bố tình hình tài chính 2015, ngoại trừ SCB. Một điểm chung nhận thấy là tổng tài sản của các ngân hàng đã tăng trưởng rất nhanh trong vài năm trở lại đây.

Trong nhóm 8 ngân hàng TMCP tư nhân, sau vụ sáp nhập ngân hàng Phương Nam, Sacombank đạt tổng tài sản gần 300 nghìn tỷ đồng. Cùng với SCB, hai ngân hàng này đã vượt xa nhóm còn lại.

ACB đã từng tiến sát quy mô tài sản này vào năm 2011. Tuy nhiên sau sự kiện Bầu Kiên, ngân hàng đã giảm đáng kể và hiện ở mức khoảng 200 nghìn tỷ đồng.

Cũng tăng trưởng dựa vào yếu tố M&A, SHB đã tăng gấp 3 lần tổng tài sản lên 205 nghìn tỷ, tính từ năm 2011.

Nhưng VPBank mới là ngân hàng gây ấn tượng nhất.

Tổng tài sản của nhà băng này tăng từ 83 nghìn tỷ lên hơn 193 nghìn tỷ đồng sau 4 năm mà không cần M&A với tổ chức tín dụng nào, cũng không cần đối tác chiến lược nước ngoài rót vốn.

Đáng chú ý, VPBank đã vượt qua Techcombank về cả quy mô tài sản và lợi nhuận tạo ra trong năm 2015. Khi CEO của Techcombank về với VPBank hơn 4 năm trước, tổng tài sản của 2 ngân hàng này vẫn còn cách nhau gần 100 nghìn tỷ.

Trong khi đó, Eximbank là ngân hàng gây thất vọng nhất với việc giảm gần 30% quy mô tài sản trong 4 năm qua, hiện còn 126 nghìn tỷ đồng và không loại trừ khả năng sớm bị các ngân hàng nhóm sau bắt kịp trong năm tới nếu lãnh đạo nhà băng này không tìm thấy "ánh sáng ở cuối đường hầm".

Ở nhóm 4 ngân hàng dẫn đầu mà nhà nước nắm cổ phần chi phối, BIDV đã vượt qua Vietinbank sau khi sáp nhập với MHB. Ngân hàng này hiện có tổng tài sản khoảng 850 nghìn tỷ, theo sát ngân hàng lớn nhất trong hệ thống là Agribank.

Vietcombank cũng tăng trưởng quy mô mạnh mẽ trong các năm qua nhưng khoảng cách với 3 ngân hàng còn lại vẫn chưa được thu hẹp.

Theo_Dân việt

Bất động sản lo ngân hàng siết tín dụng  Ngày 19-2, Hiệp hội Bất động sản (BĐS) TP.HCM (HoREA) cho biết Ngân hàng Nhà nước vừa đưa ra dự thảo sửa đổi Thông tư 36 /2014 quy định về các giới hạn, tỉ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Trong đó, có hai nội dung quan trọng mà nếu...

Ngày 19-2, Hiệp hội Bất động sản (BĐS) TP.HCM (HoREA) cho biết Ngân hàng Nhà nước vừa đưa ra dự thảo sửa đổi Thông tư 36 /2014 quy định về các giới hạn, tỉ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Trong đó, có hai nội dung quan trọng mà nếu...

Tin liên quan

Khéo ăn thì no, khéo co thì ấm

Khéo ăn thì no, khéo co thì ấm Sự thật việc ngân hàng tăng lãi suất cuối năm

Sự thật việc ngân hàng tăng lãi suất cuối năm Minh bạch trong hoạt động ngân hàng, câu chuyện dài!

Minh bạch trong hoạt động ngân hàng, câu chuyện dài! Lạm phát thấp, NHNN vẫn khó giảm lãi suất cho vay

Lạm phát thấp, NHNN vẫn khó giảm lãi suất cho vay Lãi suất tiền gửi USD giảm còn 0%: Nhiều khách hàng không quan tâm

Lãi suất tiền gửi USD giảm còn 0%: Nhiều khách hàng không quan tâm Lãi suất tiền gửi USD của cá nhân bất ngờ về 0%

Lãi suất tiền gửi USD của cá nhân bất ngờ về 0% Sức ép nào khiến tỷ giá kịch trần?

Sức ép nào khiến tỷ giá kịch trần? Quy trình thế chấp, giải chấp dự án nhà ở và nhà ở hình thành trong tương lai

Quy trình thế chấp, giải chấp dự án nhà ở và nhà ở hình thành trong tương lai Thời hạn cho vay thuê, mua nhà ở xã hội là 15 và 20 năm

Thời hạn cho vay thuê, mua nhà ở xã hội là 15 và 20 năm Vượt ngưỡng, rộng đường vốn vào cuộc sống

Vượt ngưỡng, rộng đường vốn vào cuộc sống Các 'ông lớn' nhà nước đang vay nợ ngân hàng bao tiền?

Các 'ông lớn' nhà nước đang vay nợ ngân hàng bao tiền? EVN tiếp tục thoái vốn tại nhiều công ty

EVN tiếp tục thoái vốn tại nhiều công ty Mẹ Cường Đô La chính thức bị đề nghị truy tố, liên quan số tiền 297 tỷ02:44

Mẹ Cường Đô La chính thức bị đề nghị truy tố, liên quan số tiền 297 tỷ02:44 Lời hối lỗi nghẹn ngào của kẻ đẩy đại úy CSGT vào đầu xe tải ở Hà Nội08:45

Lời hối lỗi nghẹn ngào của kẻ đẩy đại úy CSGT vào đầu xe tải ở Hà Nội08:45 Cậu bé ngoại quốc mắc Down gây xúc động khi được trẻ em Việt ôm hôn giữa phố02:29

Cậu bé ngoại quốc mắc Down gây xúc động khi được trẻ em Việt ôm hôn giữa phố02:29 Mẹ của kẻ xả súng ở Australia khẳng định con là 'người ngoan hiền'12:12

Mẹ của kẻ xả súng ở Australia khẳng định con là 'người ngoan hiền'12:12 Xác minh hơn 50 người nhập viện sau khi ăn bánh mì, y tế vào cuộc, lý do là gì?02:14

Xác minh hơn 50 người nhập viện sau khi ăn bánh mì, y tế vào cuộc, lý do là gì?02:14 Hiệu trưởng Trường CĐ Du lịch Hà Nội bị khởi tố, vụ tiền A80 rẽ hướng sốc02:46

Hiệu trưởng Trường CĐ Du lịch Hà Nội bị khởi tố, vụ tiền A80 rẽ hướng sốc02:46 Shark Bình: "cá mập" công nghệ và loạt cáo buộc tài chính, lộ 1 điều sốc?02:47

Shark Bình: "cá mập" công nghệ và loạt cáo buộc tài chính, lộ 1 điều sốc?02:47 Johnathan Hạnh Nguyễn được đề nghị Anh hùng Lao động, hành trình 40 năm gây tò mò02:56

Johnathan Hạnh Nguyễn được đề nghị Anh hùng Lao động, hành trình 40 năm gây tò mò02:56Tin đang nóng

Tài xế ô tô buồn ngủ tông vào dải phân cách trên cao tốc, một bé sơ sinh thiệt mạng

Tài xế ô tô buồn ngủ tông vào dải phân cách trên cao tốc, một bé sơ sinh thiệt mạng "Đệ nhất mỹ nhân" bị trợ lý mắng như con, đói đến mức phải vét đáy nồi, ăn quýt cả vỏ

"Đệ nhất mỹ nhân" bị trợ lý mắng như con, đói đến mức phải vét đáy nồi, ăn quýt cả vỏ Triệu Vy được cô con gái 15 tuổi cứu

Triệu Vy được cô con gái 15 tuổi cứu Nữ tỷ phú Madam Pang thốt lên đúng 3 từ sau khi U22 Thái Lan thua cay đắng U22 Việt Nam

Nữ tỷ phú Madam Pang thốt lên đúng 3 từ sau khi U22 Thái Lan thua cay đắng U22 Việt Nam Ca sĩ số 1 showbiz bẽ bàng trước cảnh vé trống hoác thảm hại trong sự kiện đặc biệt của mình

Ca sĩ số 1 showbiz bẽ bàng trước cảnh vé trống hoác thảm hại trong sự kiện đặc biệt của mình Bắt đối tượng chích điện cụ bà bán vé số để cướp tiền và vàng

Bắt đối tượng chích điện cụ bà bán vé số để cướp tiền và vàng Nhan sắc tàn tạ của mỹ nam có khuôn mặt được thượng đế vuốt ve

Nhan sắc tàn tạ của mỹ nam có khuôn mặt được thượng đế vuốt ve Vụ 40 học sinh nhập viện: Cách chức hiệu trưởng, hiệu phó

Vụ 40 học sinh nhập viện: Cách chức hiệu trưởng, hiệu phóTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sau nhiều thập kỷ lạm dụng, Trung Quốc cắt giảm hoá chất làm tan băng

Thế giới

20:49:05 19/12/2025

Loạt ảnh chế hài hước của HLV Kim Sang-sik khi U22 Việt Nam giành HCV

Netizen

20:45:50 19/12/2025

Mỹ nhân ngực đẹp Hollywood khiến tỷ phú Elon Musk nhận "bão" phẫn nộ

Sao âu mỹ

20:44:33 19/12/2025

Mỹ nhân mới xuất hiện trên phim giờ vàng VTV hút hàng triệu lượt xem

Hậu trường phim

20:39:05 19/12/2025

Câu trả lời cho sự hết thời của nữ ca sĩ bảo hiểm đôi chân 26 nghìn tỷ

Nhạc quốc tế

19:58:11 19/12/2025

Xe bán bún riêu ở TPHCM phát nổ khiến người đi đường hoảng hốt

Tin nổi bật

19:56:51 19/12/2025

Cô gái chuyên thu mua răng người

Lạ vui

19:53:11 19/12/2025

"Ngó lơ" cho doanh nghiệp, 6 cán bộ hải quan bị đề nghị mức án từ 7 -9 năm tù

Pháp luật

19:50:16 19/12/2025

Việt Hương đang ở đâu, tình hình thế nào?

Sao việt

19:35:25 19/12/2025

Bố mẹ "thiên thần nhí" Choo Sarang rạn nứt, sắp ly hôn đến nơi?

Sao châu á

18:18:50 19/12/2025

Tình trạng hiện tại của trọng tài người Lào khiến đội tuyển nữ Việt Nam mất oan bàn thắng

Tình trạng hiện tại của trọng tài người Lào khiến đội tuyển nữ Việt Nam mất oan bàn thắng Hoa Tranh - nữ game thủ "chưa bỏ gối xuống thì đối thủ chỉ là mầm non" hot nhất lúc này là ai?

Hoa Tranh - nữ game thủ "chưa bỏ gối xuống thì đối thủ chỉ là mầm non" hot nhất lúc này là ai? Làm phúc phải tội, hàng loạt "thần y" trong Where Winds Meet gặp họa lớn, cạm bẫy không ngờ

Làm phúc phải tội, hàng loạt "thần y" trong Where Winds Meet gặp họa lớn, cạm bẫy không ngờ Mỹ nam biến dạng gương mặt vì thẩm mỹ

Mỹ nam biến dạng gương mặt vì thẩm mỹ Liên đoàn bóng đá châu Á xin lỗi tuyển nữ Việt Nam

Liên đoàn bóng đá châu Á xin lỗi tuyển nữ Việt Nam Lại là tan vỡ: Mỹ nhân Việt và chồng doanh nhân âm thầm ly hôn

Lại là tan vỡ: Mỹ nhân Việt và chồng doanh nhân âm thầm ly hôn Xôn xao clip chủ nhà đưa giúp việc về quê thì phát hiện bà sống trong một biệt thự ở Thanh Hoá?

Xôn xao clip chủ nhà đưa giúp việc về quê thì phát hiện bà sống trong một biệt thự ở Thanh Hoá? Cặp đôi diễn viên 89-99 công khai tình cảm, showbiz vừa có thêm 1 đôi cực phẩm nhan sắc

Cặp đôi diễn viên 89-99 công khai tình cảm, showbiz vừa có thêm 1 đôi cực phẩm nhan sắc NSƯT Phi Điểu nhập viện cấp cứu

NSƯT Phi Điểu nhập viện cấp cứu