Thị trường bất động sản: Vẫn chưa cân đối cung cầu

TP.HCM: Mạnh tay rà soát ‘đất vàng’

TP.HCM: Mạnh tay rà soát ‘đất vàng’ Cấp thiết giảm lãi suất cho vay

Cấp thiết giảm lãi suất cho vayThị trường bất động sản (BĐS) hiện đang đà phục hồi và tăng trưởng, tuy nhiên, vẫn đang mất cân đối cung – cầu và tiềm ẩn những rủi ro.

TP Hồ Chí Minh đang thiếu nguồn cung nhà giá rẻ.

Tồn kho: Giảm cũ, tăng mới

Thời điểm cuối năm 2012, TP Hồ Chí Minh tồn kho 14.490 căn hộ. Theo Sở Xây dựng TP Hồ Chí Minh, đến thời điểm hiện tại thị trường đã tiêu thụ được 12.108 căn hộ (chiếm hơn 83%); số tồn kho còn lại là 2.382 căn (chiếm hơn 16%). Tuy vậy, trên thực tế, số căn hộ tồn kho vẫn tăng với sự bổ sung căn hộ từ các dự án. Cụ thể, trong năm 2013 trên thị trường có 24.214 căn hộ được chào bán, đã bán 7.000 căn hộ (chiếm gần 29%); năm 2014 có 32.717 căn hộ được chào bán, bán được 16.955 căn (chiếm gần 52%); năm 2015 có 50.000 căn hộ được chào bán, đã bán được 26.500 căn hộ (chiếm tỷ lệ 53%).

Trong khi đó, tổng hợp từ Hiệp hội Bất động sản TP Hồ Chí Minh (HoReA) cho biết, trong quý I-2016 các doanh nghiệp BĐS trên địa bàn đã bán được khoảng 9.000 căn hộ trong tổng số khoảng 57.000 căn dự kiến chào bán trong năm 2016, trong đó phân khúc BĐS cao cấp có sự tăng trưởng mạnh nhất. Tuy nhiên, điều đáng lưu ý là giao dịch thành công trong quý I-2016 có dấu hiệu chững lại so với quý IV-2015.

Lượng căn hộ tồn kho không chỉ diễn ra ở các dự án đã hoàn thành mà còn ở các dự án bị ngưng trệ. Theo Sở Xây dựng, toàn thành phố hiện có 1.219 dự án với tổng số 315.506 căn hộ. Trong đó, có 549 dự án đã hoàn thành (chiếm 45%) với 78.140 căn hộ; 584 dự án đang triển khai đầu tư (chiếm 48%), tuy nhiên trong đó có đến 137 dự án tạm ngưng thi công hoặc hết hạn công nhận chủ đầu tư. Bên cạnh đó, còn có 52 dự án chưa thể triển khai được do vướng khâu giải phóng mặt bằng. Đây là phần chìm của “tảng băng” hàng tồn kho trên thị trường BĐS.

Hỗ trợ doanh nghiệp xây nhà ở giá rẻ

Trong khi phân khúc nhà ở thương mại loại căn hộ 1 đến 2 phòng ngủ, có giá bán trên dưới 1 tỷ đồng/căn hộ đáp ứng nhu cầu thật của phần lớn người tiêu dùng luôn trong tình trạng cung không đủ cầu thì thị trường đang có dấu hiệu phát triển “ nóng ” ở phân khúc cao cấp. Giá bán BĐS cao cấp tại nhiều dự án cũng tăng từ 5% đến khoảng 15% so với năm 2014. Bên cạnh đó, số lượng nhà đầu tư kinh doanh thứ cấp, mua đi bán lại cũng tăng gấp 3 lần, chiếm khoảng 15% giao dịch.

Cho dù tình trạng “bội thực” nguồn cung BĐS cao cấp vẫn chưa xảy ra vì mức hấp thụ của thị trường này khá tốt, nhưng sự phát triển bền vững của thị trường BĐS chỉ có thể đạt được khi giải quyết được cơ bản nhu cầu nhà ở của số đông người có thu nhập trung bình, người có thu nhập thấp đô thị, người nhập cư. TP Hồ Chí Minh hiện có trên 10 triệu dân (dự kiến đến năm 2020 sẽ có dân số lên đến 12 triệu người) với hơn 1,8 triệu hộ gia đình. Chính vì vậy, nhu cầu nhà ở có giá bán trên dưới 1 tỷ đồng/căn là thách thức lớn vì nhu cầu quá lớn trong khi nguồn cung có hạn, đòi hỏi phải có sự nỗ lực của cộng đồng doanh nghiệp BĐS và chính sách điều hành hiệu quả của chính quyền thành phố, hệ thống tín dụng.

Theo ông Lê Hoàng Châu, Chủ tịch HoReA, trên địa bàn thành phố đã có nhiều dự án căn hộ thương mại có giá bán tương đương nhà ở xã hội nhưng chủ đầu tư dự án nhà ở thương mại không được hưởng chính sách ưu đãi. HoReA đề nghị thành phố cho phép quy hoạch những khu dân cư hỗn hợp “chuẩn thấp” ở một số quận, huyện ven ngoại thành với hệ số sử dụng đất, mật độ xây dựng, chỉ tiêu dân số có thể cao hơn khoảng 1,5 lần so với tiêu chuẩn quy hoạch dự án nhà ở thương mại thông thường; cho phép xây dựng nhà ở thương mại giá rẻ có diện tích căn hộ tối thiểu 25m2 như nhà ở xã hội. Khu dân cư này cũng có đầy đủ cơ sở hạ tầng kỹ thuật, hạ tầng xã hội, kết nối giao thông thuận tiện, có thể tạo được việc làm tại chỗ cho một bộ phận cư dân. Nếu có được những khu dân cư hỗn hợp “chuẩn thấp” thì sẽ tạo được những khu dân cư cũng có đủ tiện ích và những căn hộ vừa túi tiền cho người thu nhập thấp, người có thu nhập rất thấp và người nhập cư.

Bên cạnh đó, để thu hút thêm nhà đầu tư phát triển nhà ở thương mại cho thuê giá rẻ (có giá cho thuê từ khoảng 1,5 triệu đồng đến 3 triệu đồng/tháng/căn hộ) giải quyết nhu cầu cấp bách của đa số người nghèo và công nhân, HoReA kiến nghị Chính phủ, UBND thành phố hỗ trợ doanh nghiệp các cơ chế, chính sách trong công tác giải phóng mặt bằng dự án; tạm hoãn chưa nộp tiền sử dụng đất, tiền thuê đất; giảm thuế giá trị gia tăng còn 05%, thuế thu nhập doanh nghiệp còn 10%; hỗ trợ lãi suất tín dụng ưu đãi… Theo HoReA, những cơ chế khuyến khích trên sẽ là động lực giúp doanh nghiệp đầu tư vào nhà ở giá rẻ, cũng như giải quyết được nhu cầu chỗ ở cho nhiều người thu nhập thấp.

Video đang HOT

Theo_Hà Nội Mới

Mua cổ phiếu ngân hàng phải chấp nhận thực tế "không cổ tức"

Trao đổi với Đặc san Toàn cảnh Ngân hàng, ông Lê Anh Tuấn, Kinh tế trưởng, Giám đốc Khối nghiên cứu Dragon Capital nhận định, dù còn những khó khăn nhất định, song việc xử lý nợ xấu của ngành ngân hàng sẽ tiếp tục được đẩy mạnh trong năm nay.

Bức tranh hoạt động của ngành ngân hàng năm nay sẽ sáng hơn

Tuy nhiên, việc xử lý nợ xấu sẽ có sự phân hóa mạnh giữa các ngân hàng và không loại trừ việc một số nhà băng nhỏ, nợ xấu tăng khó có thể vượt qua làn sóng M&A trong thời gian tới, do không đủ khả năng trích lập dự phòng.

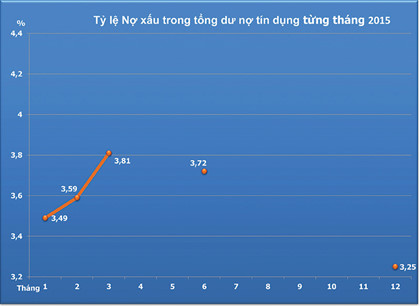

Nợ xấu ngành ngân hàng Việt Nam đã được kéo giảm về dưới 3%, con số này liệu đã thấp?

Quả thực, nợ xấu của ngành ngân hàng đã được kiểm soát về mức dưới 3% là con số khá thấp. Trong 4.580.000 tỷ đồng tổng dư nợ (tương đương 205 tỷ USD) toàn ngành ngân hàng, Công ty Quản lý tài sản (VAMC) đã gom lại khoảng 200.000 tỷ đồng (gần 10 tỷ USD). Như vậy, tỷ lệ 3% nợ xấu của toàn ngành ngân hàng là không tính con số nợ xấu VAMC đã mua về.

Thực tế, nợ xấu của Việt Nam trong những năm trở lại đây đã được các ngân hàng thương mại đẩy mạnh xử lý khá nhiều, đưa tỷ lệ nợ xấu về dưới một con số. Một phần, do thị trường bất động sản hồi phục đã tạo tác động tích cực đối với quá trình xử lý nợ.

Thị trường bất động sản được đánh giá là sẽ bị tác động bởi Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN trong thời gian tới khi tín dụng bị "siết". Điều này có tạo nên rào cản trong xử lý nợ xấu?

Các điều khoản của Dự thảo sửa đổi Thông tư 36 tuy đã được thị trường nhắc đến nhiều, song đến thời điểm này, NHNN vẫn chưa chính thức ban hành. Theo tôi, khi Dự thảo được ban hành, thị trường bất động sản có thể chậm lại, nhưng không quá "đen tối" cho các ngân hàng trong quá trình xử lý nợ xấu. Vì thực tế, ngân hàng luôn phải cân đối nguồn vốn ngắn hạn cho vay trung-dài hạn, cũng như thận trọng trong cho vay bất động sản. Đối với xử lý nợ xấu, nếu thị trường bất động sản tăng sẽ tạo điều kiện cho ngân hàng trong phát mãi tài sản, song để xử lý được nợ xấu đòi hỏi phải có thời gian, không nên kỳ vọng sớm.

ông Lê Anh Tuấn,

Nói vậy, theo ông, việc xử lý nợ xấu của ngân hàng sẽ có triển vọng trong thời gian tới?

Các ngân hàng sẽ phải tiếp tục đẩy mạnh xử lý nợ xấu, cho dù có khó khăn nhất định. Việc xử lý nợ xấu trong thời gian tới cũng sẽ tốt hơn so với hiện nay. Tuy nhiên, việc xử lý nợ xấu hiện nay đã có sự phân hóa mạnh mẽ giữa các ngân hàng. Trong số đó, có ngân hàng xử lý được phần lớn và có thể gần "sạch" nợ xấu kể từ năm 2016. Nhưng ngược lại, còn nhiều ngân hàng gặp khó hoặc không thể xử lý được khoản nợ xấu lớn trong thời gian tới, nên đành phải tính đến phương án sáp nhập, bán lại mới có thể tái cơ cấu thành công.

... và với VAMC thì triển vọng sẽ như thế nào?

Khối lượng nợ xấu VAMC gom lại từ các ngân hàng khá lớn, nhưng đến nay tỷ lệ xử lý mới đạt hơn 10%, đây là mức quá thấp. Nhiều người đã đề cập đến việc thành lập thị trường mua-bán nợ nhằm thu hút sự tham gia của nhà đầu tư nước ngoài, nhưng xem ra không khả thi. Tôi cho rằng, nếu có quyết tâm thực hiện, Việt Nam vẫn có thể thành lập được thị trường này.

Nhiều người lo ngại nợ xấu sẽ quay lại các ngân hàng, nếu sau 5 năm khoản nợ đã bán cho VAMC, nhưng ngân hàng chưa thể xử lý được. Điều này có đúng với thực tế, thưa ông?

Tôi cho rằng, điều này hoàn toàn không chính xác. Bởi khi ngân hàng đã bán nợ cho VAMC, mỗi năm họ đều phải trích lập dự phòng 20%, hoặc thấp nhất là 10%, cho trái phiếu đặc biệt nhận lại từ VAMC. Vì thế, sau 5 năm, khoản dự phòng cho món nợ xấu đó đã đủ 100% và xem như xóa sạch nợ xấu. Như vậy, các khoản nợ xấu đã bán cho VAMC, nhưng sau 5 năm chưa xử lý được sẽ không quá đáng ngại cho ngân hàng. Điều đáng quan tâm hơn đó là liệu các ngân hàng có đủ khả năng để trích lập dự phòng cho các khoản nợ xấu đã bán cho VAMC hay không, nhất là những ngân hàng nhỏ, yếu kém, nợ xấu cao, bán nhiều cho VAMC, trong khi hoạt động kinh doanh và lợi nhuận thấp không đủ để trích dự phòng.

Xử lý nợ xấu sẽ ảnh hưởng như thế nào đến lợi nhuận của các ngân hàng năm nay, thưa ông?

Lợi nhuận của các ngân hàng thương mại đã giảm mạnh trong 3 năm gần đây do ảnh hưởng bởi nợ xấu của ngành tăng cao, trong bối cảnh tình hình kinh tế khó khăn, hàng tồn kho tăng, sức mua yếu, hoạt động sản xuất, kinh doanh của DN suy giảm. Trong khi đó, các nhà băng phải tăng trích lập dự phòng cho các khoản nợ xấu đã bán cho VAMC. Điều này đồng nghĩa, các ngân hàng thương mại khó có lợi nhuận cao khi trích lập dự phòng rủi ro ngày một lớn.

Bên cạnh đó, nguồn thu đóng góp vào lợi nhuận ngân hàng chủ yếu đến từ tín dụng, mà tăng trưởng tín dụng hiện chưa thể kỳ vọng tăng mạnh. Nhiều ngân hàng thương mại từng công bố lợi nhuận 6-9 tháng đầu năm đạt hơn 50% kế hoạch cả năm, nhưng cuối năm sụt giảm mạnh, do dự phòng rủi ro tăng "ăn" hết lợi nhuận.

Các ngân hàng đặt chỉ tiêu lợi nhuận cho năm nay khá thận trọng, khi việc xử lý nợ xấu chưa đẩy nhanh như mong muốn. Hiện tại, ngay cả một số ngân hàng hoạt động tốt, lợi nhuận cũng đã giảm mạnh, song điều này được đánh giá là lợi nhuận của các ngân hàng đã thực chất hơn trước và kỳ vọng lợi nhuận cao lúc này là không dễ với nhiều ngân hàng.

Lợi nhuận làm ra hàng năm đều được ngân hàng ưu tiên trích dự phòng rủi ro, cũng có nghĩa cổ đông phải hy sinh lợi nhuận và khó có được cổ tức trong thời gian dài?

Điều này hoàn toàn đúng. Các nhà đầu tư đã rót vốn vào cổ phiếu ngân hàng phải chấp nhận thực tế "không cổ tức", vì các ngân hàng không thể không tăng trích dự phòng rủi ro để đảm bảo an toàn trong hoạt động.

Đánh giá của ông về hoạt động ngành ngân hàng trong năm 2016?

So với những năm qua, bức tranh hoạt động của ngành ngân hàng năm nay có vẻ "sáng" hơn. Trong đó, phải kể đến tín dụng tăng trưởng trở lại, lãi suất bắt đầu có dấu hiệu tăng lên, nhưng không chỉ là chi phí đầu vào, mà ngân hàng cũng cân nhắc trong việc lựa chọn khách hàng vay vốn để tăng lãi suất. Lúc này, khách hàng có nhu cầu vốn sẽ được ngân hàng đáp ứng, song với sự lựa chọn kỹ càng hơn. Điều này khiến biên lợi nhuận trong cho vay của ngân hàng có thể tăng lên, thay vì giảm đi như nhiều người nghĩ.

Mặt khác, nợ xấu đang được các ngân hàng đẩy mạnh xử lý và phần nào đã xử lý được trong những năm qua sẽ là điều kiện tốt để đẩy mạnh tăng trưởng dư nợ trong thời gian tới, kể cả khi tín dụng bất động sản được cho là sẽ bị "siết" lại. Khi nợ xấu đã được kiểm soát tốt, nguồn vốn tín dụng được khơi thông, DN sẽ không còn quá khó khăn trong việc tiếp cận vốn vay ngân hàng để mở rộng sản xuất, kinh doanh.

Lãi suất đầu vào đã tăng nhẹ trong những tháng đầu năm sẽ kéo theo lãi suất đầu ra tăng, thưa ông?

Có thể lạm phát trong năm nay sẽ cao hơn năm trước, song khả năng lãi suất sẽ không tăng nhiều, mà chỉ biến động nhẹ. Một trong những nguyên nhân khiến lãi suất đầu vào tăng nhẹ thời gian qua là bởi ngân hàng tăng huy động để cơ cấu lại nguồn vốn trước Dự thảo sửa đổi Thông tư 36. Thực tế, các ngân hàng đã tăng huy động tiết kiệm kỳ hạn trung, dài ngày. Lãi suất đầu vào tăng, theo nguyên lý, đầu ra sẽ tăng theo. Tuy nhiên, với bối cảnh hiện nay, theo tôi, lãi suất cho vay chưa thể điều chỉnh tăng mà chỉ nhích nhẹ đối với vốn cho vay trung-dài hạn, bởi tăng lãi suất sẽ làm giảm nhu cầu tín dụng. Mặc dù vậy, chúng ta không thể kỳ vọng lãi suất giảm xuống nữa so với mặt bằng hiện nay.

Áp lực từ việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất lên tỷ giá và lãi suất tiền đồng trong năm nay có lớn?

Theo tôi, các thông điệp từ Fed đưa ra phần nào cung cấp thông tin khá rõ ràng cho thị trường. Việc nâng lãi suất đã được thị trường dự liệu trước và Fed cho biết, lộ trình thắt chặt sẽ phụ thuộc vào tình hình kinh tế. Một khi Fed tăng lãi suất cơ bản đồng USD, tỷ giá tiền đồng sẽ khó tránh được áp lực, nhưng thực tế cuối năm 2015, khi lần đầu tiên sau một thập kỷ Fed nâng lãi suất, NHNN Việt Nam đã linh hoạt kiểm soát tỷ giá tốt, vì vậy, khả năng tỷ giá sẽ không biến động lớn trong năm nay.

Lãi suất tiền đồng cũng sẽ không có quá nhiều áp lực từ Fed. Tuy nhiên, các DN không nên chủ quan, mà phải theo dõi thị trường để có các biện pháp phòng ngừa rủi ro biến động tỷ giá, cũng như tính toán được chi phí hoạt động khi sử dụng vốn vay ngân hàng.

Thùy Vinh thực hiện.

Đặc san Toàn cảnh ngân hàng 2016

Theo_Tin Nhanh Chứng Khoán

FDI đầu tư mạnh vào lĩnh vực bất động sản  Trong báo cáo tình hình thị trường bất động sản TP.HCM năm 2015 và quý I-2016, Hiệp hội Bất động sản TP.HCM cho biết thị trường bất động sản hiện vẫn đang trong giai đoạn phục hồi và tăng trưởng nhưng chưa vững chắc. Tính đến hết quý I-2016 đã có đến 22 dự án thông báo bán hàng với 8.326 căn hộ,...

Trong báo cáo tình hình thị trường bất động sản TP.HCM năm 2015 và quý I-2016, Hiệp hội Bất động sản TP.HCM cho biết thị trường bất động sản hiện vẫn đang trong giai đoạn phục hồi và tăng trưởng nhưng chưa vững chắc. Tính đến hết quý I-2016 đã có đến 22 dự án thông báo bán hàng với 8.326 căn hộ,...

Tin liên quan

Thị trường BĐS đang 'thăng hoa' mạnh nhất 4 năm qua

Thị trường BĐS đang 'thăng hoa' mạnh nhất 4 năm qua Vì sao căn hộ cao cấp cho thuê ở quận 1 đắt hàng?

Vì sao căn hộ cao cấp cho thuê ở quận 1 đắt hàng? Hà Nội: Nhà đất tăng giá, mua bán lập tức đóng băng

Hà Nội: Nhà đất tăng giá, mua bán lập tức đóng băng Bất động sản Hà Nội 2016: 'Tốt, nhưng đã xuất hiện những rủi ro'

Bất động sản Hà Nội 2016: 'Tốt, nhưng đã xuất hiện những rủi ro' Jones Lang Lasalle: Thị trường bất động sản năm 2016 sẽ tiếp tục có nhiều hứa

Jones Lang Lasalle: Thị trường bất động sản năm 2016 sẽ tiếp tục có nhiều hứa "Bất động sản trong 5-7 năm tới sẽ không có khủng hoảng"

"Bất động sản trong 5-7 năm tới sẽ không có khủng hoảng"

Năm 2016, chọn đầu tư với chủ đầu tư nào?

Năm 2016, chọn đầu tư với chủ đầu tư nào? Hết tháng ăn chơi, địa ốc phía Nam rầm rộ ra hàng

Hết tháng ăn chơi, địa ốc phía Nam rầm rộ ra hàng "Kéo dài gói hỗ trợ nhà ở 30.000 tỷ dễ gây ra bất ổn về vĩ mô"

"Kéo dài gói hỗ trợ nhà ở 30.000 tỷ dễ gây ra bất ổn về vĩ mô" Ecopark ra mắt khu căn hộ hiện đại giá thấp

Ecopark ra mắt khu căn hộ hiện đại giá thấp Sửa đổi thông tư 36: Thị trường bất động sản được gì, mất gì?

Sửa đổi thông tư 36: Thị trường bất động sản được gì, mất gì? Xử lý ngân hàng mập mờ gây khó hiểu cho người vay từ gói 30.000 tỷ đồng

Xử lý ngân hàng mập mờ gây khó hiểu cho người vay từ gói 30.000 tỷ đồng Cụ ông 78 tuổi lái xe vượt đèn đỏ, gây tai nạn liên hoàn khiến 3 người chết01:17

Cụ ông 78 tuổi lái xe vượt đèn đỏ, gây tai nạn liên hoàn khiến 3 người chết01:17 Trợ lý cựu Tổng thống Ukraine bị bắn chết09:37

Trợ lý cựu Tổng thống Ukraine bị bắn chết09:37 Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35

Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35 Tự đào hố cát trên bãi biển, chàng trai bị "chôn sống" suốt 3 tiếng01:31

Tự đào hố cát trên bãi biển, chàng trai bị "chôn sống" suốt 3 tiếng01:31 Vụ thanh niên nhảy sông cứu 4 học sinh: 'Con tôi khóc, nói xin lỗi bên thi thể anh Doanh'11:10

Vụ thanh niên nhảy sông cứu 4 học sinh: 'Con tôi khóc, nói xin lỗi bên thi thể anh Doanh'11:10 Bắt giữ khẩn cấp đối tượng đánh người nước ngoài trên phố Bùi Viện01:43

Bắt giữ khẩn cấp đối tượng đánh người nước ngoài trên phố Bùi Viện01:43 Vụ kẹo Kera: Thùy Tiên, Quang Linh Vlog, Hằng Du Mục nhận án phạt nặng, mất hết?03:40

Vụ kẹo Kera: Thùy Tiên, Quang Linh Vlog, Hằng Du Mục nhận án phạt nặng, mất hết?03:40 Ông sui của Tổng thống Trump chính thức trở thành Đại sứ Mỹ tại Pháp08:19

Ông sui của Tổng thống Trump chính thức trở thành Đại sứ Mỹ tại Pháp08:19 Hamas trước nguy cơ diệt vong08:43

Hamas trước nguy cơ diệt vong08:43 Đại tá Công an kể về 8 tiếng tìm kiếm 5 người bị vùi lấp ở dự án thủy điện13:47

Đại tá Công an kể về 8 tiếng tìm kiếm 5 người bị vùi lấp ở dự án thủy điện13:47 Ông Trump khẩu chiến với Tổng thống Nam Phi Ramaphosa08:22

Ông Trump khẩu chiến với Tổng thống Nam Phi Ramaphosa08:22Tin đang nóng

Rộ tin phá sản và nợ lương, tình hình của Quang Linh Store ra sao sau khi "Chủ tịch" bị bắt?

Rộ tin phá sản và nợ lương, tình hình của Quang Linh Store ra sao sau khi "Chủ tịch" bị bắt? Hoa hậu Ý Nhi khóc mếu ở Miss World, netizen khó hiểu: "Có làm lố không?"

Hoa hậu Ý Nhi khóc mếu ở Miss World, netizen khó hiểu: "Có làm lố không?"

Đây là diện mạo thật của bạn gái hot girl Huỳnh Hiểu Minh trước khi "dao kéo" 40%?

Đây là diện mạo thật của bạn gái hot girl Huỳnh Hiểu Minh trước khi "dao kéo" 40%? Vợ mang bầu 6 tháng thì mẹ vợ xách túi đến ở cùng nhưng chỉ được một thời gian ngắn, tôi đã muốn đuổi bà về quê

Vợ mang bầu 6 tháng thì mẹ vợ xách túi đến ở cùng nhưng chỉ được một thời gian ngắn, tôi đã muốn đuổi bà về quê Cuộc sống đơn độc trong căn nhà ở Quận 3 của tuyệt sắc giai nhân có "đôi mắt đẹp nhất Việt Nam"

Cuộc sống đơn độc trong căn nhà ở Quận 3 của tuyệt sắc giai nhân có "đôi mắt đẹp nhất Việt Nam" Nam diễn viên 61 tuổi nghi hẹn hò Hoa hậu 2K2 sau 1 năm ly hôn, showbiz có thêm cặp đôi lệch tuổi gây choáng?

Nam diễn viên 61 tuổi nghi hẹn hò Hoa hậu 2K2 sau 1 năm ly hôn, showbiz có thêm cặp đôi lệch tuổi gây choáng? 5 phim 18+ Trung Quốc cấm tuyệt đối trẻ em: Hạng 1 gây sốc vì quay cảnh nóng tới 100 giờ

5 phim 18+ Trung Quốc cấm tuyệt đối trẻ em: Hạng 1 gây sốc vì quay cảnh nóng tới 100 giờTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

5 động tác đơn giản hằng ngày xóa mờ nếp nhăn đuôi mắt

Làm đẹp

11:54:52 24/05/2025

Lộ ảnh lúc chưa thẩm mỹ của bạn gái Văn Thanh, visual vẫn cực hot chuẩn tiểu thư xuất thân "trâm anh thế phiệt"

Sao thể thao

11:54:08 24/05/2025

'Tử huyệt' iPhone 17 Air khiến siêu phẩm mùa thu của Apple sụp đổ

Đồ 2-tek

11:50:07 24/05/2025

Lá chắn bảo vệ tên miền trước nguy cơ bị chiếm đoạt trái phép

Thế giới số

11:49:01 24/05/2025

Tại sao cần nạp chất béo tốt khi giảm cân?

Sức khỏe

11:47:16 24/05/2025

Cảnh sát Phú Thọ công bố hình ảnh thực phẩm chức năng chứa chất cấm

Pháp luật

11:28:56 24/05/2025

Nhân vật chính GTA 6 được thiết kế quá thực tế, chất lượng hơn cả một game bom tấn

Trắc nghiệm

11:28:00 24/05/2025

Nhận ngay The Walking Dead cùng 7 tựa game hấp dẫn khác, giá chỉ bằng 7% giá gốc

Mọt game

11:24:52 24/05/2025

Hãy ăn nhiều món hấp này khi thời tiết nắng nóng: Làm nhanh mà mềm, dịu và ngon ngọt lại chống lão hóa tốt

Ẩm thực

11:13:09 24/05/2025

Lý Liên Kiệt trở lại đóng phim võ hiệp sau nhiều năm "ở ẩn" vì bệnh tật

Hậu trường phim

11:12:10 24/05/2025

Thông tin mới nhất về tình hình dịch bệnh COVID-19 tại TP HCM

Thông tin mới nhất về tình hình dịch bệnh COVID-19 tại TP HCM Tổ chức Quốc tang nguyên Chủ tịch nước Trần Đức Lương trong 2 ngày

Tổ chức Quốc tang nguyên Chủ tịch nước Trần Đức Lương trong 2 ngày Quản lý nhà hàng ở TPHCM tổ chức cho nam nhân viên đi "sex tour"

Quản lý nhà hàng ở TPHCM tổ chức cho nam nhân viên đi "sex tour"

Xót xa hình ảnh cuối cùng của nữ diễn viên hàng đầu vừa đột ngột qua đời vì ung thư

Xót xa hình ảnh cuối cùng của nữ diễn viên hàng đầu vừa đột ngột qua đời vì ung thư Vì sao Hoa hậu Ý Nhi trượt top 20 Miss World 2025?

Vì sao Hoa hậu Ý Nhi trượt top 20 Miss World 2025?

Nữ nghệ sĩ ở nhà 350m2 đẹp như resort tại Cầu Giấy, hôn nhân viên mãn bên chồng gia thế

Nữ nghệ sĩ ở nhà 350m2 đẹp như resort tại Cầu Giấy, hôn nhân viên mãn bên chồng gia thế