Thép Vicasa (VCA) gặp khó

Từng là thương hiệu có uy tín trên thị trường thép phía Nam, kinh doanh hiệu quả, song hoạt động của CTCP Thép Vicasa – VN Steel ( VCA) đang gặp nhiều khó khăn.

Lợi nhuận giảm, hoạt động thu hẹp

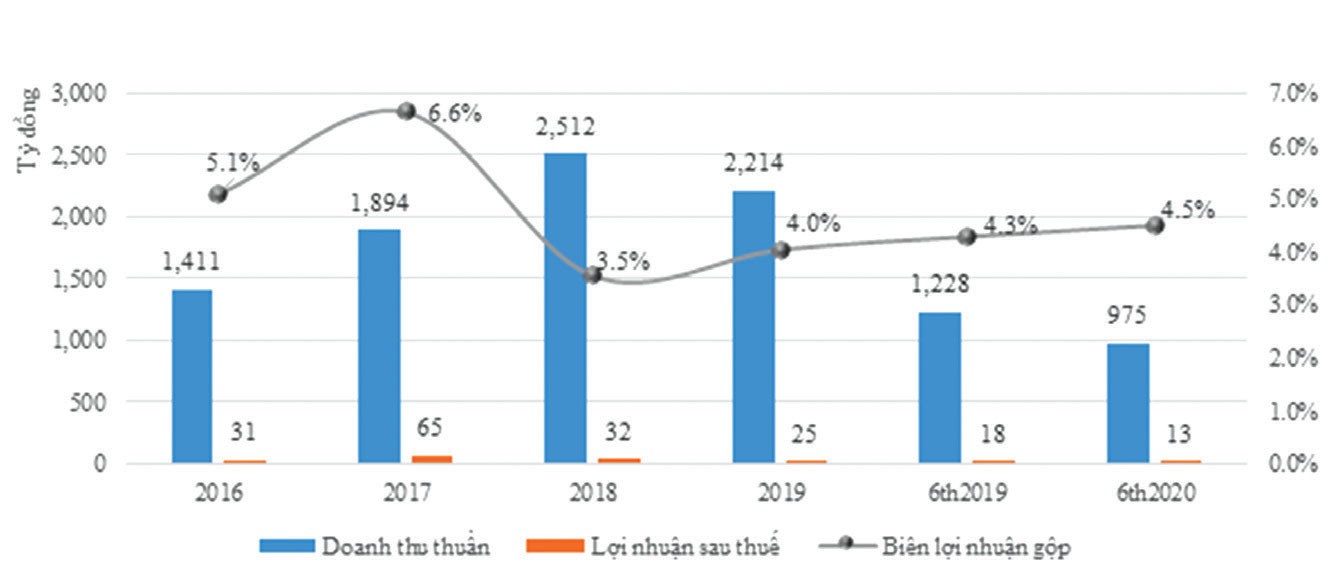

Quý II vừa qua, Công ty báo cáo doanh thu 504,5 tỷ đồng, giảm 5,5% so với cùng kỳ 2019. Lợi nhuận gộp giảm sâu hơn, với mức giảm 38,5% so với cùng kỳ.

Quý đầu năm, doanh thu thuần của Công ty giảm 32,2%, còn lợi nhuận sau thuế giảm 18,6%. Luỹ kế nửa đầu năm, Công ty đạt 975,2 tỷ đồng doanh thu và 12,7 tỷ đồng lợi nhuận sau thuế, lần lượt bằng 79,4% và 72,6% nửa đầu năm 2019.

Xu hướng giảm lợi nhuận của Vicasa bắt đầu từ năm 2019. ó chính là nguyên nhân khiến mức trả cổ tức của Công ty đi xuống. Nếu như năm 2017 – 2018, Vicasa chi trả cổ tức t.iền mặt đến 30% mệnh giá (3.000 đồng/cổ phiếu) thì đến năm 2019, tỷ lệ chi trả giảm xuống chỉ còn 15% mệnh giá (1.500 đồng/cổ phiếu).

Doanh thu, lợi nhuận của vca đang có xu hướng suy giảm.

Chỉ tiêu cổ tức năm nay được ại hội đồng cổ đông thường niên thông qua chỉ còn một nửa của năm 2019, với mức 7% mệnh giá (700 đồng/cổ phiếu). Kế hoạch này được đặt ra trên cơ sở lợi nhuận kế hoạch 16 tỷ đồng, giảm 37% so với thực hiện năm ngoái.

Với việc đã thực hiện 79,4% kế hoạch lợi nhuận năm sau 6 tháng, Vicasa hoàn toàn có khả năng hoàn thành vượt mức kế hoạch, từ đó làm cơ sở tăng mức chi trả cổ tức cho năm nay. Tuy nhiên, mức cổ tức được dự báo khó vượt qua tỷ lệ chi trả của 2019.

Cùng với xu hướng kết quả kinh doanh suy giảm, quy mô tài sản, nguồn vốn của VCA đang có xu hướng thu hẹp. Nguyên nhân chủ yếu là do sự thu hẹp quy mô hàng tồn kho, phải thu.

Dù điều này giúp dòng t.iền kinh doanh của VCA có sự thặng dư khá lớn, đạt 122,9 tỷ đồng trong 2019 và 162,1 tỷ đồng trong nửa đầu năm 2020.

Trong bối cảnh nhu cầu dòng t.iền đầu tư không lớn, Công ty đã giảm đáng kể vay nợ với dư nợ vay riêng trong nửa đầu năm 2020 giảm 57,1% so với đầu năm và hiện chỉ còn 102 tỷ đồng, tỷ lệ nợ vay trong cấu trúc vốn theo đó cũng giảm từ 46,9% về còn 25,9% tính đến cuối quý II/2020.

Video đang HOT

Tuy vậy, phía sau sự cải thiện này cũng đem đến không ít lo lắng cho nhà đầu tư vì nó cho thấy hoạt động kinh doanh của Công ty đang gặp nhiều khó khăn và có xu hướng co cụm.

Gian nan lời giải bài toán cạnh tranh

Nếu như trong quý đầu năm 2020, giải trình của Vicasa cho biết lợi nhuận giảm là do tình hình thị trường tiêu thụ thép cán cạnh tranh gay gắt và ảnh hưởng của dịch bệnh Covid-19 nên sản lượng tiêu thụ giảm mạnh so với cùng kỳ năm ngoái, thì trong quý II, nguyên nhân là do tình hình thị trường tiêu thụ thép cán cạnh tranh gay gắt, sản lượng và giá bán tiếp tục giảm so với cùng kỳ.

Áp lực cạnh tranh cũng chính là nguyên nhân khiến doanh thu, lợi nhuận của Vicasa suy giảm trong 2 năm trở lại đây, bên cạnh những khó khăn ảnh hưởng chung đến các doanh nghiệp trong ngành như giá nguyên vật liệu đầu vào và đầu ra biến động không tương ứng ảnh hưởng đến biên lợi nhuận, tiêu thụ thép giảm do thị trường xây dựng – bất động sản chững lại, hay chi phí sản xuất như điện, xăng dầu… tăng.

iều này có thể thấy rõ hơn qua báo cáo của lãnh đạo Công ty về tình hình thị trường thép trong nước năm 2019.

Theo đó, trong bối cảnh nhu cầu tiêu thụ thép thấp và chưa có dấu hiệu phục hồi, thị trường bất động sản khá ảm đạm do các dự án đầu tư trọng điểm quốc gia ngừng trệ, các dự án mới chưa triển khai thì sự tham gia của 4 nhà máy mới trong năm bao gồm Hòa Phát – Dung Quất, An Hưng Tường – Nghi Sơn, TungHo, ông Nam Á đã khiến cuộc cạnh tranh về giá để giành thị phần ngày càng khốc liệt.

Số liệu từ Vicasa cho biết, trong năm 2019, Công ty An Hưng Tường đưa vào hoạt động nhà máy thép có công suất 500.000 tấn/năm, Thép ông Nam Á đầu tư thêm 2 dây chuyền cán và lò trung tần nâng công suất thêm 500.000 tấn/năm.

Với sản phẩm chủ lực là thép dân dụng CB300 và thép phi 6, phi 8, vốn là các sản phẩm truyền thống của Vicasa, việc hai công ty này gia tăng công suất đã gây áp lực lớn lên việc tiêu thụ sản phẩm của Vicasa ở thị trường miền Tây và TP.HCM.

Trong khi đó, Thép Hòa Phát sau khi đưa Khu liên hợp gang thép Hòa Phát – Dung Quất vào vận hành cũng đã áp dụng chính sách giá bán thấp để thâm nhập thị trường phía Nam, đặc biệt là thị trường miền Tây.

Báo cáo của CTCP Chứng khoán SSI mới đây cho biết, trong quý II/2020, mặc dù sản lượng tiêu thụ toàn ngành thép giảm 2% so với cùng kỳ 2019, nhưng sản lượng tiêu thụ thép xây dựng của Tập đoàn Hòa Phát đã đi ngược xu hướng, tăng 20% nhờ sản lượng tiêu thụ ở thị trường phía Nam tăng mạnh.

Thị phần thép xây dựng của Hòa Phát đạt trên 30% trong quý II/2020, so với mức 25% cùng kỳ năm 2019.

Áp lực cạnh tranh khiến Vicasa phải lựa chọn giữa hai phương án: nếu giảm giá bán để tiêu thụ sản phẩm thì ảnh hưởng đến lợi nhuận, còn không giảm hoặc giảm ít hơn các đối thủ thì mất thị phần.

Vicasa được xây dựng từ năm 1967, là thương hiệu quen thuộc và có uy tín trên thị trường tiêu thụ thép ở các tỉnh phía Nam. Nhưng cũng chính vì ra đời sớm nhất nên nhiều máy móc, dây chuyền sản xuất của Công ty đã khá cũ kỹ.

Tính đến 30/6/2020, nguyên giá các tài sản cố định đã hết khấu hao, nhưng vẫn còn được sử dụng là 214,1 tỷ đồng, chiếm 54,6% nguyên giá các tài sản cố định.

iều này một mặt đòi hỏi thường xuyên cần phải thay thế hoặc sửa chữa, mặt khác là chi phí sản xuất cao sẽ hơn so với các nhà máy mới được đầu tư với công nghệ hiện đại.

Với công suất xưởng luyện và dây chuyền cán trên dưới 200.000 tấn/năm, năng lực sản xuất của Vicasa hiện nhỏ hơn nhiều doanh nghiệp mới được đầu tư xây dựng sau này.

Chia sẻ tại ại hội cổ đông 2019, lãnh đạo Vicasa cho biết, Công ty An Hưng Tường sử dụng công nghệ sản xuất phôi thép bằng lò trung tần có giá thành thấp hơn khoảng 1 triệu đồng/tấn sản phẩm. Thực tế, so với nhiều doanh nghiệp cùng ngành, biên lợi nhuận gộp của Vicasa hiện thấp hơn đáng kể.

Một điểm cũng cần lưu ý là nhà máy của VCA hiện đặt tại Khu công nghiệp Biên Hòa 1, ồng Nai. Khu công nghiệp này đã được Chính phủ đồng ý chủ trương di dời và chuyển đổi thành khu đô thị – thương mại – dịch vụ.

Việc nằm trong kế hoạch di dời đã và đang khiến Công ty gặp nhiều khó khăn như trong ngắn hạn không đầu tư quá lớn và đồng bộ được.

Về dài hạn, khi thực hiện di dời, chắc chắn hoạt động sản xuất – kinh doanh của Công ty cũng bị ảnh hưởng đáng kể và cần nhu cầu vốn đầu tư lớn.

Chứng khoán ngày 13/8: Cổ phiếu nào được khuyến nghị?

Một số mã cổ phiếu nhà đầu tư cần chú ý trước phiên giao dịch 13/8.

Ngưỡng hỗ trợ của GAS nằm trong khoảng 71.000 đồng/cp

CTCK BIDV (BSC):GAS đang ở trong trạng thái tăng giá ngắn hạn sau khi có sự điều chỉnh vào nửa cuối tháng 7.

Thanh khoản cổ phiếu trong những phiên gần đây vẫn đang duy trì giá trị ổn định. Các chỉ báo kỹ thuật hiện đều đang ở trong trạng thái tích cực.

Phiên 12/8, chỉ báo EMA vừa xuất hiện Golden Cross đồng thời chỉ báo động lượng RSI vẫn còn cách khá xa vùng quá mua nên cổ phiếu có thể duy trì đà tăng trong những phiên tới.

Ngưỡng hỗ trợ gần nhất của GAS nằm tại khu vực 71.000 đồng/cp. Mục tiêu chốt lãi của cổ phiếu nằm tại xung quanh giá 76.000 đồng/cp, cắt lỗ nếu ngưỡng 69.500 đồng/cp bị xuyên thủng.

Khuyến nghị mua BMP với giá 61.300 đồng/cp

CTCK Bản Việt (VCSC):Khuyến nghị mua cho CTCP Nhựa Bình Minh (BMP) trong khi tăng giá mục tiêu thêm 1% lên 61.300 đồng/cp, chủ yếu đến từ số dư t.iền mặt cao hơn tính đến cuối quý 2/2020 - phần nào bù đắp cho mức giảm 4% trong dự báo lợi nhuận từ HĐKD trung bình giai đoạn 2020-2024 và giá trị P/E mục tiêu thấp hơn.

VCSC tăng 1% dự báo LNST sau lợi ích CĐTS năm 2020, lên mức 463 tỷ đồng ( 10% YoY) khi chúng tôi tăng dự báo thu nhập tài chính năm 2020 nhờ số dư t.iền mặt ròng cao hơn, bù đắp cho mức chi phí SG&A dự phóng cao hơn.

Trong khi đó, VCSC duy trì dự báo biên lợi nhuận gộp năm 2020 khi cho rằng tác động từ giá nhựa đầu vào thấp có thể phần nào suy yếu trong 6 tháng cuối năm 2020 khi nhận thấy đà phục hồi gần đây của giá nhựa.

Kỳ vọng BMP sẽ tiếp tục đẩy mạnh các chiến lược bán hàng chủ động nhằm hỗ trợ ăng trưởng sản lượng bán, dẫn đến mức tăng trong chi phí SG&A dự phóng của chúng tôi trong giai đoạn 2020-2024.

Tuy nhiên, mức tăng này được bù đắp bởi dự báo thu nhập tài chính cao hơn đã được đề cập bên trên, đến từ số dư t.iền mặt cao của BMP. Do đó, VCSC duy trì dự báo tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS giai đoạn 2019-2024 là 5,2%.

VCSC tiếp tục cho rằng định giá hiện tại của BMP là hấp dẫn tại P/E dự phóng năm 2020/2021 lần lượt là 10,1 lần/10,1 lần (dựa theo dự báo) so với trung bình 6 tháng của trung vị P/E trượt của các công ty cùng ngành trong khu vực là 11,9 lần khi BMP sở hữu bảng cân đối kế toán ổn định và khả năng sinh lời vượt trội so với các công ty cùng ngành.

Khuyến nghị mua REE

CTCK Bản Việt (VCSC): Duy trì khuyến nghị mua dành cho CTCP Cơ điện lạnh (REE) nhờ mảng cho thuê văn phòng mạnh mẽ, danh mục đầu tư mảng tiện ích (điện & nước) ổn định và triển vọng tươi sáng để mở rộng sang mảng năng lượng tái tạo (điện gió và điện mặt trời mái nhà).

LNST sau lợi ích CĐTS tổng trong giai đoạn 2020-2024 duy trì không đổi khi mức giảm 16% trong tổng lợi nhuận mảng Cơ điện (M&E) (do biên LN thấp hơn dự kiến) đã được bù đắp bởi mức điều chỉnh tăng lợi nhuận lần lượt 7% và 13% cho mảng cho thuê văn phòng (nhờ tỷ lệ cho thuê cao hơn) và mảng nước.

VCSC tiếp tục kỳ vọng EPS của REE sẽ giảm 8% YoY trong năm 2020 do tác động tạm thời của dịch COVID-19 đối với mảng M&E của REE và hạn hán nghiêm trọng sẽ ảnh hưởng đến danh mục thủy điện của REE.

Định giá của REE tỏ ra hấp dẫn với P/E và P/B 2020 đạt lần lượt 7,1 và 0,9 lần, dựa theo dự báo, so với tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích CĐTS 2020-2024 là 17%, đến từ sự cải thiện trên diện rộng của tất cả các mảng kinh doanh.

Yếu tố hỗ trợ: Lượng mưa cao hơn dự kiến tại các nhà máy thủy điện của REE; biên LN mảng M&E cải thiện cao hơn dự kiến và tăng trưởng công suất cao hơn trong mảng điện lên 1.000 MW trong năm 2025 (so với dự báo của chúng tôi là khoảng 700 MW).

Rủi ro: chi phí cao hơn dự báo tại các dự án mới (điện gió và dự án Thượng Kon Tum của VSH).

HoSE đã nhận hồ sơ đăng ký niêm yết của Bệnh viện Quốc tế Thái Nguyên Bệnh viện Quốc tế Thái Nguyên sẽ niêm yết 41,5 triệu cổ phiếu với mã chứng khoán TNH, vốn điều lệ 415 tỷ đồng, vốn chủ sở hữu là 548,4 tỷ đồng. Ngày 5/8, Sở Giao dịch Chứng khoán TP HCM (HoSE) thông báo đã nhận hồ sơ đăng ký niêm yết của CTCP Bệnh viện Quốc tế Thái Nguyên. Khối lượng cổ...