Thanh khoản ngân hàng tăng đột biến vì đâu?

TPBank vẫn ‘vỡ’ nhiều chỉ tiêu năm 2019 dù lợi nhuận vượt kế hoạch

TPBank vẫn ‘vỡ’ nhiều chỉ tiêu năm 2019 dù lợi nhuận vượt kế hoạch Tp.HCM chấp thuận đầu tư một dự án 2.800 tỷ đồng tại huyện Bình Chánh

Tp.HCM chấp thuận đầu tư một dự án 2.800 tỷ đồng tại huyện Bình ChánhCòn nhớ nhiều năm qua, thanh khoản ngân hàng thường căng thẳng dịp cuối năm. Tuy nhiên năm nay, thanh khoản dư thừa khác thường trên hệ thống liên ngân hàng.

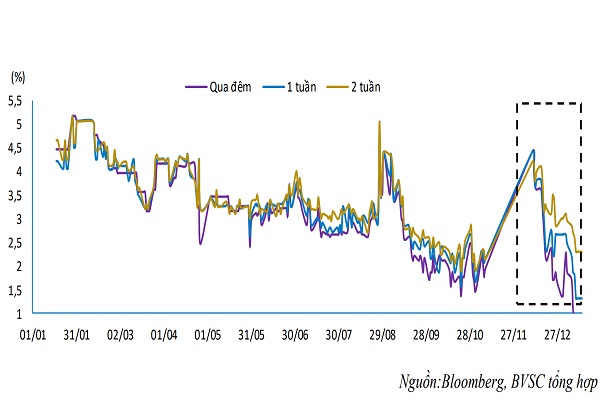

Lãi suất liên ngân hàng đã và đang giảm mạnh

Lãi suất liên ngân hàng giảm mạnh

Hoạt động thị trường mở (OMO) diễn ra khá trầm lắng trong nửa đầu tháng 1/2020 cho dù đây là quãng thời gian cận Tết Nguyên đán. Điều này trái ngược với các năm trước đây khi nhu cầu thanh khoản của các nhà băng thường tăng rất mạnh, buộc nhà điều hành phải bơm thêm tiền vào hệ thống qua kênh OMO.

Theo đó, suốt từ đầu năm 2020 đến nay, mặc dù NHNN vẫn đều đặn chào mua giấy tờ có giá trên kênh OMO với kỳ hạn 14-28 ngày, lãi suất 4,0%, nhưng không phát sinh bất kỳ một giao dịch nào. Hiện số dư trên cả hai kênh tín phiếu và OMO vẫn ở mức 0. Nguyên nhân chủ yếu do thanh khoản của hệ thống đang rất dồi dào.

Thậm chí, thanh khoản của các nhà băng còn đang dư thừa khá lớn khi mà lãi suất liên ngân hàng liên tục giảm mạnh kể từ đầu năm 2020 đến nay. Tính chung, lãi suất liên ngân hàng có xu hướng giảm liên tục trong vòng gần 1 tháng qua, kể từ lúc chạm đỉnh khoảng 4% vào giữa tháng 12/2019. Hiện lãi suất mà các nhà băng vay mượn lẫn nhau qua đêm đã giảm xuống còn 0,74%/năm; còn kỳ hạn 1 tuần là 1,37%/năm và 2 tuần là 3,02%/năm.

Thanh khoản dư thừa khiến các nhà băng đẩy mạnh mua vào trái phiếu Chính phủ, một mặt để tối đa hóa lợi nhuận, mặt khác cũng để dự phòng thanh khoản, bởi khi cần, họ có thể cầm cố để vay vốn từ NHNN. Theo đó, hai phiến đấu thầu trái phiếu Chính phủ đầu tiên của năm 2020 đều “cháy hàng”.

Đơn cử như phiên đấu thầu ngày 15/1 vừa qua, toàn bộ 4.000 tỷ đồng trái phiếu Chính phủ mà Kho bạc Nhà nước gọi thầu đều được các nhà băng “thẩm thấu” hết, bao gồm 500 tỷ đồng trái phiếu kỳ hạn 30 năm. Lãi suất trúng thầu cũng tiếp tục giảm mạnh: kỳ hạn 7 năm giảm còn 2,24% (giảm 0,76 điểm % so với phiên ngày 23/10/2019); kỳ hạn 10 năm giảm còn 2,88% (giảm 0,22 điểm % so với phiên ngày 8/1); kỳ hạn 15 năm giảm còn 2,97% (giảm 0,23 điểm % so với phiên ngày 8/1); kỳ hạn 30 năm giảm còn 3,8%/năm.

Theo thống kê của ADB, lợi suất trái phiếu Chính phủ kỳ hạn 10 năm của Việt Nam đã giảm xuống chỉ còn 3,11% vào ngày 10/01, giảm hơn 30 điểm cơ bản so với cuối năm 2019. So với các nước trong khu vực, lợi suất trái phiếu Chính phủ của Việt Nam đã xuống thấp hơn Malaysia (3,28%) và gần tương đương với Trung Quốc (3,08%), trong khi đánh giá tín nhiệm của Việt Nam ở mức thấp hơn nhiều so với 2 nước trên.

Video đang HOT

Theo các chuyên gia, việc thanh khoản hệ thống dư thừa cũng khiến nhu cầu nắm giữ trái phiếu Chính phủ của các NHTM tăng cao, góp phần đẩy mặt bằng lãi suất xuống thấp.

Giải mã nguyên nhân

Lý giải diễn biến nói trên, nhiều chuyên gia đều có chung một nhận định: Việc NHNN tiếp tục hoạt động mua vào USD trong thời gian gần đây, trong bối cảnh nguồn ngoại tệ trong nền kinh tế đang rất dồi dào, là nguyên nhân chính giúp thanh khoản VND dư thừa rõ rệt và lãi suất liên ngân hàng sụt giảm mạnh.

Quả vậy, trong năm qua, cán cân thương mại thặng dư tời gần 10,5 tỷ USD, cao nhất trong lịch sử. Trong khi giải ngân vốn FDI cũng đạt tới 20,4 tỷ USD, tăng 6,7% so với năm 2018; vốn FII thông qua hoạt động góp vốn, mua cổ phần cũng đạt 15,5 tỷ USD, tăng 56,4%. Chưa kể theo ước tính của Ngân hàng Thế giới (WB), nguồn kiều hối cũng lên tới 16,7 tỷ USD. Nguồn cung ngoại tệ dồi dào đã giúp NHNN mua vào trên 20 tỷ USD để nâng dự trữ ngoại hối quốc gia lên mức cao kỷ lục 79,9 tỷ USD trong năm qua, cao gấp 2,5 lần so với cuối năm 2015.

Một chuyên gia nhẩm tính, với việc mua vào hơn 20 tỷ USD, nhà điều hành đã bơm ra thị trường gần 500.000 tỷ đồng. “Ước tính, chỉ riêng quý cuối năm 2019, NHNN đã mua thêm tới 4 tỷ USD, tương đương có khoảng gần 100.000 tỷ đồng được bơm ra thị trường”, vị chuyên gia này nói và nhấn mạnh, chính nguồn tiền đó đã giúp cho thanh khoản của các ngân hàng dồi dào như hiện nay.

Trong khi đó, chênh lệch lãi suất đô – đồng trên thị trường liên ngân hàng đang ở mức rất thấp, thậm chí còn ở mức âm đối với các kỳ hạn ngắn. Về lý thuyết, điều đó sẽ tạo áp lực lớn đến tỷ giá bởi nó khuyến khích nắm giữ ngoại tệ hơn so với VND. Thế nhưng trên thực tế, thị trường ngoại hối vẫn rất bình lặng, tỷ giá tiếp tục nối dài chuỗi ngày ổn định.

Lấy ví dụ trong phiên giao dịch ngày 16/1 vừa qua, tỷ giá trung tâm được NHNN giảm tiếp 2 đồng xuống còn 23.156 đồng/USD, tức chỉ còn cao hơn thời điểm cuối năm 2019 chỉ khoảng đồng. Tỷ giá giao dịch thực, tức giá mua – bán USD của các ngân hàng, vẫn được duy trì ổn định quanh mức 23.100 đồng/USD (mua vào) và 23.230 đồng/USD (bán ra).

Tuy nhiên nhìn về xa hơn, việc Việt Nam vẫn nằm trong danh sách giám sát thao túng tiền tệ của Mỹ, cộng thêm việc NHNN mua vào một lượng lớn ngoại tệ trong năm qua đã vượt quá tiêu chí 2% GDP của Mỹ, sẽ khiến NHNN phải thận trọng hơn trong việc điều hành tỷ giá cũng như mua ngoại tệ thời gian tới. Điều đó cũng có nghĩa các nhà băng có thể sẽ mất đi một nguồn hỗ trợ cho thanh khoản.

Hà Anh

Theo Enternews.vn

Nhiều ngân hàng khó giải "cơn khát" vốn trung- dài hạn

Dù thanh khoản đã cải thiện, nhưng nhiều ngân hàng không dễ giải được "cơn khát" vốn trung- dài hạn hiện nay.

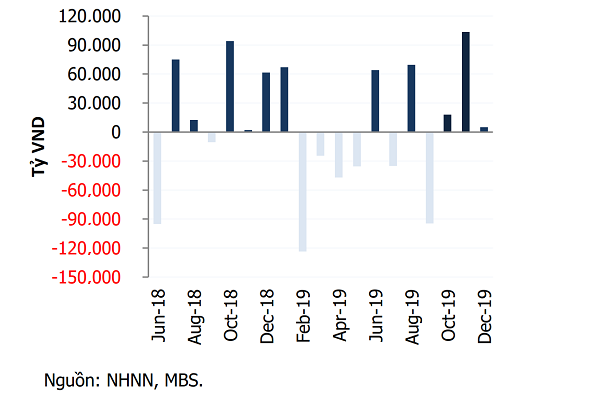

Thanh khoản trên thị trường mở (bơm ròng)

Thanh khoản cải thiện

Báo cáo thị trường nợ nửa đầu tháng 12 của Công ty chứng khoán MB (MBS) được công bố mới đây nhận định, mặc dù lượng bơm ròng vào thị trường của NHNN trong 2 tuần đầu tháng 12 giảm đáng kể, nhưng tình hình thanh khoản của các ngân hàng vẫn đang dần ổn định.

Quả vậy, lượng bơm ròng tiền vào thị trường giảm liên tục với mức giảm khá lớn trong 2 tuần đầu tháng 12. Theo đó, trong tuần đầu tháng, lượng bơm ròng đã giảm còn 3.307 tỷ đồng, thấp hơn nhiều so với con số 66.130 tỷ đồng mà NHNN đã bơm vào thị trường trong tuần cuối tháng 11. Lượng bơm ròng còn giảm tiếp xuống còn 1.627 tỷ đồng trong tuần thứ 2 của tháng 12 (từ 9 đến 13/12).

Như vậy, trong nửa đầu tháng 12, lượng bơm ròng vào thị trường của NHNN chỉ đạt 4,9 nghìn tỷ đồng, giảm 94% so với lượng bơm ròng trong 2 tuần cuối tháng 11. Thậm chí, NHNN đã tạm dừng công cụ mua kỳ hạn, chuyển sang hút ròng trong phiên cuối tuần trước và tiếp tục duy trì hoạt động hút ròng trong các phiên đầu tuần này, trong khi lượng đáo hạn trong phiên cuối tuần trước và 3 phiên đầu tuần này lên tới 30.604,5 tỷ đồng. Điều đó cho thấy thanh khoản của các ngân hàng có xu hướng ổn định dần.

Sự cải thiện của thanh khoản còn được thể hiện qua việc lãi suất liên ngân hàng giảm khá mạnh so với đầu tháng. Trong tuần đầu tháng 12, lãi suất liên ngân hàng cac ky han qua đêm, 1 tuân va 2 tuân tăng lân lươt 0,1%; 0,2% va 0,35% lên mức 4,0%/năm; 4,2%/năm va 4,3%/năm. Tuy nhiên đến các phiên đầu tuần này, lãi suất liên ngân hàng đã giảm dần. Hiện lãi suất cho vay qua đêm trên thị trường liên ngân hàng đã giảm còn 3,38%/năm; 1 tuần là 3,68%/năm và 2 tuần là 3,90%/năm.

Một chuyên gia ngân hàng cho biết, thanh khoan hê thống ngân hàng bị căng thẳng cục bộ trong các tuần cuối tháng 11 xuất phát từ một số nguyên nhân: Quyêt đinh giam trân lai suât huy động ky han dươi 6 thang của NHNN; yêu tố mùa vu cuối năm; giai ngân vốn đâu tư công cai thiên va đặc biêt la chủ trương rút tiên gửi Kho bạc Nhà nước gửi tai hê thống NHTM trươc đây vê tai khoan tổng của NHNN theo Thông tư 58/2019/TT- BTC bắt đâu co hiêu lưc kể tư ngay 1/11/2019. "Tuy nhiên, sự cứu trợ kịp thời của NHNN đã giúp cho thanh khoản của hệ thống dần ổn định trở lại", vị chuyên gia này cho biết.

Ít tác động thị trường 1

Tuy nhiên, diễn biến trên thị trường liên ngân hàng không có nhiều ảnh hưởng đến thị trường 1, là thị trường giao dịch giữa các nhà băng với dân cư và các tổ chức kinh tế khác.

Theo Công ty chứng khoán SSI, thị trường 1 không ghi nhận sự điều chỉnh đáng kể nào, lãi suất tiền gửi vẫn dao động trong khoảng 4,1-5,0%/năm với kỳ hạn dưới 6 tháng, 5,5-7,5%/năm với kỳ hạn 6 đến dưới 12 tháng và 6,4-7,9%/năm với kỳ hạn 12, 13 tháng. Đáng chú ý, lãi suất các kỳ hạn từ 6 tháng trở lên vẫn neo cao nên tiền gửi tại các NHTM vẫn tăng trưởng tốt trong 4 tháng gần đây và gia tăng tỷ trọng tiền gửi trung và dài hạn trong cơ cấu tiền gửi.

Trên thực tế cũng có không ít nhà băng vẫn đang duy trì mức lãi suất động rất cao cho các kỳ hạn từ 18 tháng trở lên. Cụ thể, lãi suất huy động kỳ hạn 18 tháng tại Vietcapitalbank là 8,0%/năm; còn các kỳ hạn từ 24 tháng trở lên là 8,1%/năm; đặc biệt khách hàng gửi tiết kiệm online còn được cộng thêm 0,1% so với gửi tiết kiệm tại quầy. Trong khi đó, khách hàng gửi tiết kiệm tại BacABank đều được hưởng lãi suất 8,0%/năm khi gửi với kỳ hạn từ 12 tháng trở lên.

Theo vị chuyên gia ngân hàng trên, hiện tính liên thông giữa thị trường liên ngân hàng và thị trường 1 là khá yếu, mà nguyên nhân một phần cũng bởi quy định siết tỷ lệ vốn ngắn hạn cho vay trung- dài hạn của NHNN. "Thị trường liên ngân hàng là nơi các ngân hàng vay mượn lẫn nhau và chủ yếu phục vụ cho nhu cầu thanh khoản ngắn hạn của của các nhà băng. Doanh số giao dịch lớn nhất là các kỳ hạn qua đêm và 1 tuần, có nghĩa nguồn vốn trên thị trường này chỉ có kỳ hạn rất ngắn", vị chuyên gia này cho biết.

Vì lẽ đó, cho dù nguồn vốn trên thị trường này có dư thừa đi nữa cũng không thể giải được cơn khát vốn trung- dài hạn hiện nay của không ít ngân hàng khi mà theo Thông tư 22/2019/TT-NHNN, tỷ lệ vốn ngắn hạn cho vay trung- dài hạn sẽ được giảm còn 30% kể từ 1/10/2022. Trong khi theo số liệu thống kê của NHNN, hiện tỷ lệ vốn ngắn hạn cho vay trung- dài hạn của các ngân hàng TMCP đang là 30,89%.

"Không ít ngân hàng có tỷ trọng cho vay trung- dài hạn rất lớn, trong đó có nhiều khoản vay mua bất động sản thời hạn tới 5-7 năm, nên không dễ kéo giảm tỷ trọng này nếu không tăng được nguồn vốn trung - dài hạn", vị chuyên gia trên cho biết. Đó chính là lý do không ít ngân hàng vẫn chạy đua hút nguồn vốn này bằng lãi suất, buộc các ngân hàng khác cũng phải nâng lãi suất để giữ chân nguồn vốn qúy giá này.

Bởi vậy, mặt bằng lãi suất cho vay trung- dài hạn sẽ còn tiếp tục neo ở mức cao trong một thời gian nữa, ngay cả khi mặt bằng lãi suất huy động và cho vay ngắn hạn đã được kéo giảm.

Hà Anh

Theo Enternews.vn

Lãi suất liên ngân hàng đột ngột tăng mạnh vì đâu?  Quyết định giảm trần lãi suất huy động và cho vay ngắn hạn của NHNN vừa chính thức có hiệu lực được ít ngày, lãi suất VND đã bất ngờ bật tăng rất mạnh trên thị trường liên ngân hàng. Điều đó khiến không ít người băn khoăn liệu việc thiếu thanh khoản cục bộ của các ngân hàng có liên quan gì...

Quyết định giảm trần lãi suất huy động và cho vay ngắn hạn của NHNN vừa chính thức có hiệu lực được ít ngày, lãi suất VND đã bất ngờ bật tăng rất mạnh trên thị trường liên ngân hàng. Điều đó khiến không ít người băn khoăn liệu việc thiếu thanh khoản cục bộ của các ngân hàng có liên quan gì...

Tin liên quan

Thanh khoản ngân hàng đảo chiều tăng nhờ đâu?

Thanh khoản ngân hàng đảo chiều tăng nhờ đâu? Điều hành tỷ giá linh hoạt để tránh "bẫy thao túng tiền tệ"

Điều hành tỷ giá linh hoạt để tránh "bẫy thao túng tiền tệ" Lãi vay sau Tết Nguyên đán Canh Tý sẽ thế nào?

Lãi vay sau Tết Nguyên đán Canh Tý sẽ thế nào? Kê hơn 72.000 tỷ đồng, các ngân hàng ngừng vay nguồn cân đối thanh khoản

Kê hơn 72.000 tỷ đồng, các ngân hàng ngừng vay nguồn cân đối thanh khoản Hệ thống ngân hàng thương mại đang thừa tiền

Hệ thống ngân hàng thương mại đang thừa tiền Ngân hàng số 1 Việt Nam: Cờ về tay ai?

Ngân hàng số 1 Việt Nam: Cờ về tay ai?

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52 Thời điểm then chốt cho chiến sự Ukraine08:41

Thời điểm then chốt cho chiến sự Ukraine08:41Tin đang nóng

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ! Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào?

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào? Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuối

Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuối Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây?

Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây? Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc?

Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc? Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lý

Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lýTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sốc: Kim Sae Ron từng tự tử bất thành trước khi qua đời vào đúng sinh nhật Kim Soo Hyun

Sao châu á

22:42:04 11/03/2025

Làm ăn thất bát, của cải trôi đi hết, về xem tủ lạnh nhà bạn có đặt 3 thứ này không?

Trắc nghiệm

22:41:32 11/03/2025

Hoa hậu Thùy Tiên xuất hiện giữa ồn ào, Chi Bảo và vợ kém 16 tuổi mặn nồng

Sao việt

22:39:52 11/03/2025

Cận cảnh cây hoa sưa hot nhất Hà Nội khiến người người xếp hàng dài, chen chân từng mét để có bức ảnh "sống ảo"

Netizen

21:59:02 11/03/2025

Ronaldo U40 đánh bại bản thân trước tuổi 30

Sao thể thao

21:57:47 11/03/2025

Thủ tướng Phạm Minh Chính: Dự kiến giảm khoảng 50% số tỉnh, 60-70% số xã

Tin nổi bật

21:49:37 11/03/2025

Chủ quán karaoke "bật đèn xanh" cho nhân viên bán ma túy để thu hút khách

Pháp luật

21:39:05 11/03/2025

Sao Hollywood 5 đời vợ Nicolas Cage bị bạn gái cũ kiện

Sao âu mỹ

21:37:09 11/03/2025

Hoàng Hiệp kể về giai đoạn trầm cảm trong thời gian sinh sống tại Mỹ

Tv show

21:23:25 11/03/2025

Album mới của Jennie (BlackPink) được Grammy vinh danh

Nhạc quốc tế

21:18:37 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý