Tháng 11 là thời điểm phù hợp để nhà đầu tư bắt đầu sàng lọc và tích lũy

Giao dịch chứng khoán chiều 6/11: Vẫn nhiều điểm nóng

Giao dịch chứng khoán chiều 6/11: Vẫn nhiều điểm nóng PV Power (POW) dự kiến chi 702,6 tỷ đồng cổ tức năm 2019

PV Power (POW) dự kiến chi 702,6 tỷ đồng cổ tức năm 2019CTCK Rồng Việt (VDSC) vừa công bố Báo cáo chiến lược tháng 11 với chủ đề: “Tích lũy cổ phiếu trên nền tảng vĩ mô dần phục hồi” trong bối cảnh thị trường chứng khoán bước vào giai đoạn khan

Bầu cử tổng thống Mỹ – Cẩn trọng nhưng không quá bi quan

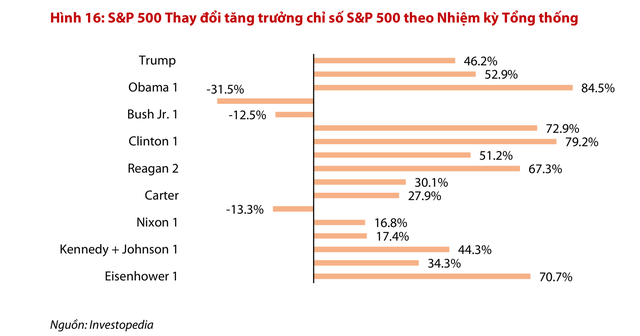

Theo Báo cáo, Tổng thống Trump đã giảm thuế thu nhập doanh nghiệp từ 35% xuống 21% vào tháng 11/2017, ngay sau khi nhận chức. Hành động của ông đã tăng thu nhập cho hầu hết các tập đoàn, đặc biệt là các công ty niêm yết lớn trên sàn chứng khoán Mỹ. Do đó, các nhà đầu tư ở Mỹ và trên thế giới đã tích cực mua cổ phiếu. Đây là một trong những lý do khiến chỉ số S&P 500 và Nasdaq ở mức cao kỷ lục.

Kết quả của cuộc bầu cử tổng thống Mỹ, dù Trump hay Biden thắng, sẽ có tác động đến thị trường chứng khoán trên toàn thế giới. Nếu Trump thắng, sẽ không có nhiều thay đổi về chính sách thuế thu nhập doanh nghiệp. Nếu Biden thắng, rất có thể thuế thu nhập doanh nghiệp sẽ tăng trở lại, ảnh hưởng đến lợi nhuận của các công ty.

Các chuyên gia phân tích của VDSC tin rằng cả hai kịch bản đều đã phản ánh vào thị trường. Rất khó có thể xảy ra trong ngắn hạn (trong 6-12 tháng) việc bất kỳ ứng viên nào có thể đưa ra những thay đổi một cách khó lường trong chính sách.

Nếu Trump tái đắc cử, đây có thể sẽ là lực đẩy giúp thị trường chứng khoán lên cao hơn. Phố Wall sẽ cảm thấy nhẹ nhõm khi thuế thu nhập doanh nghiệp sẽ không tăng hoặc thậm chí có thể giảm nhiều hơn từ 21% xuống 15%. Nhưng xét về phương diện ngoại giao trong dài hạn thì có vẻ không mấy khả quan vì chính quyền Trump sẽ gây ra nhiều xung đột hơn nữa với các đối tác thương mại như Canada, Trung Quốc, Mexico và EU.

Còn chiến thắng của Biden có lẽ sẽ bị các nhà đầu tư ngắn hạn coi là tiêu cực, do đó thị trường chứng khoán có thể trải qua một số kiểu bán tháo. Tuy nhiên, chúng tôi cho rằng một nhiệm kỳ Tổng thống Biden sẽ mang lại cơ hội trong một số lĩnh vực: môi trường, năng lượng tái tạo, giáo dục. Các ngân hàng và công ty bảo hiểm sẽ không khả quan nếu tình huống này thành hiện thực.

“Ngoài ra, chúng tôi cho rằng trong dài hạn, thị trường chứng khoán sẽ không quá bi quan vì kết quả bầu cử đều ghi nhận tác động tích cực đến thị trường chứng khoán Mỹ trong quá khứ bất kể bên thắng cuộc”, các chuyên gia của VDSC nhận định.

Video đang HOT

Tích luỹ cổ phiếu trên nền tảng vĩ mô dần phục hồi

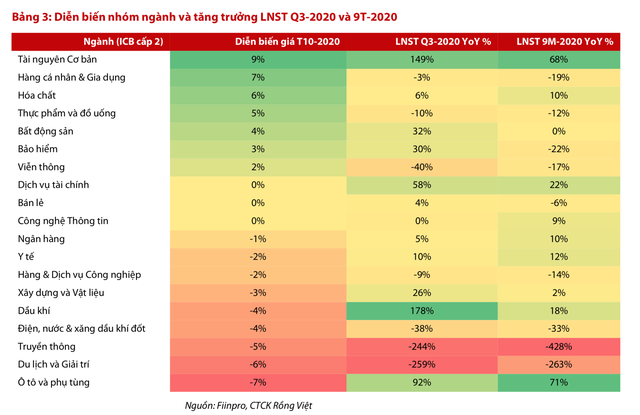

Thị trường chứng khoán ghi nhận sự tăng trưởng tốt về điểm số cũng như thanh khoản trong tháng 10. Tuy nhiên, đằng sau sự cải thiện đó có thể nhận thấy sự phân hóa rõ nét của dòng tiền giữa các nhóm ngành. Theo đó, dòng tiền có xu hướng chảy vào các nhóm ngành có kết quả kinh doanh quý III khả quan hoặc có “câu chuyện” riêng hỗ trợ.

Minh chứng rõ nét nhất, theo VDSC là diễn biến của nhóm ngành tài nguyên cơ bản với mức tăng 9% khi nhiều doanh nghiệp trong ngành này công bố kết quả kinh doanh tích cực có sự tăng trưởng mạnh so với cùng kỳ, dẫn dắt bởi HPG với mức tăng trưởng lợi nhuận ròng quý III/2020 lên tới 115% so với cùng kỳ năm ngoái.

Tương tự, tại nhóm ngành như Hàng cá nhân và Gia dụng, với sự đóng góp chủ yếu của PNJ khi mảng bán lẻ trang sức của doanh nghiệp này cho thấy những kết quả tốt hơn kỳ vọng chung của thị trường.

Ngoài yếu tố về kết quả kinh doanh, những cổ phiếu vốn hóa lớn như MSN, VIC lại được hỗ trợ bởi những “câu chuyện” riêng, qua đó, lần lượt thúc đẩy diễn biến giá của nhóm ngành F&B và Bất động sản.

“Khi “hiệu ứng” kết quả kinh doanh qua đi, chúng tôi cho rằng thị trường sẽ đi vào vùng trống thông tin, và nhiều khả năng sẽ nhạy cảm hơn đối với những diễn biến từ các thị trường toàn cầu và các sự kiện quốc tế, trong đó có kết quả của cuộc bầu cử Tổng Thống Mỹ”, các chuyên gia của VDSC nhận định.

Mặc dù vậy, chúng tôi cho rằng trong thời gian tới, các dữ liệu kinh tế vĩ mô, vốn đang cho thấy sự phục hồi của nền kinh tế sau các tác động của đại dịch Covid, cùng với mặt bằng lãi suất thấp sẽ là bước đệm an toàn giữ chân dòng tiền trong thị trường.

Được biết, diễn biến kỳ họp Quốc Hội cuối cùng của năm 2020 cũng sẽ là sự kiện lớn được theo dõi trong tháng này. Theo lịch trình, từ 2 – 5/11, Quốc Hội sẽ thảo luận, đánh giá kết quả thực hiện kế hoạch phát triển kinh tế – xã hội 5 năm giai đoạn 2016 – 2020 và, quan trọng hơn, là xây dựng kế hoạch cho các chỉ tiêu kinh tế lớn giai đoạn 5 năm tiếp theo (2021 – 2025).

Trong đó, các vấn đề ngân sách, kế hoạch đầu tư công trung hạn và cải cách kinh tế sẽ là những nội dung quan trọng được giới đầu tư chú ý bởi tính chất định hướng đối với việc điều hành kinh tế vĩ mô của Chính phủ. Bên cạnh đó, kế hoạch phát triển kinh tế – xã hội của năm 2021 sẽ được biểu quyết thông qua vào ngày 11/11.

Chính phủ đặt mục tiêu tăng trưởng GDP 6% vào năm 2021, so với tăng trưởng GDP dự kiến ở mức 2 – 3% năm 2020 sau những bất ổn từ đại dịch Covid-19. Dù vậy, Chính phủ vẫn đặt mục tiêu khá tham vọng cho triển vọng tăng trưởng kinh tế trong giai đoạn 2021 – 2025 với tốc độ tăng trưởng GDP 6,5 – 7%.

Chúng tôi kỳ vọng việc thông qua những chỉ tiêu kinh tế lạc quan hơn trong giai đoạn 2021 – 2025 cũng như cam kết hành động của Chính phủ sẽ phần nào có tác động tốt đến tâm lý của thị trường tháng này.

“Chúng tôi không kỳ vọng thị trường chứng khoán sẽ có sự bứt phá trong tháng 11 nhưng đây là thời điểm phù hợp để nhà đầu tư bắt đầu sàng lọc và tích lũy những cổ phiếu/nhóm ngành có điểm rơi lợi nhuận trong quý IV/2020 cũng như có triển vọng tích cực hơn trong năm 2021.

Trong ngắn hạn, chúng tôi đánh giá cơ hội vẫn hiện hữu, nhưng sẽ bị giới hạn ở một nhóm nhỏ cổ phiếu có “câu chuyện” riêng. Cân nhắc giữa các yếu tố trên, chúng tôi cho rằng các doanh nghiệp hoạt động trong ngành bán lẻ, ngành bất động sản, ngân hàng có thể dẫn dắt sự lạc quan của thị trường trong tháng cuối năm 2020 và đầu năm 2021″, các chuyên gia của VDSC nhận định.

Nỗi lo thiếu gói hỗ trợ kinh tế, Covid-19 khiến Dow Jones mất hơn 500 điểm

Việc giảm điểm trong phiên ngày hôm qua khiến cho chỉ số S&P 500 rơi xuống sát mức điều chỉnh, được định nghĩa là giảm 10% so với mức đỉnh gần nhất.

Ảnh: GettyImages

Phiên giao dịch ngày thứ Tư, các chỉ số trên thị trường chứng khoán Mỹ đóng cửa giảm điểm.

Thị trường đặc biệt giảm sâu trong giờ giao dịch cuối cùng bởi các thành viên thị trường không thể loại bỏ những nỗi lo về khả năng thiếu đi gói hỗ trợ nền kinh tế thời đại dịch Covid-19, ngoài ra, số lượng ca nhiễm mới Covid-19 tại Mỹ tăng cao cũng làm cho không ít nhà đầu tư lo ngại.

Hôm qua vào đầu phiên, S&P 500 và Nasdaq giảm. Dow Jones vẫn giữ được sắc xanh. Tuy nhiên đà bán trên thị trường mạnh dần và khi thời gian cuối phiên gần đến, lực bán ngày một mạnh hơn. Tuy nhiên có điểm tích cực là ở thời điểm cập nhật bản tin vào sáng ngày hôm nay, các chỉ số tương lai của thị trường Mỹ đang đi ngang.

Đóng cửa phiên giao dịch ngày thứ Tư, chỉ số công nghiệp Dow Jones giảm 525,05 điểm tương đương 1,9% xuống 26.763,13 điểm.

Chỉ số S&P 500 giảm 78,65 điểm tương đương 2,4% xuống 3.236,92 điểm. Chỉ số Nasdaq giảm 330,65 điểm tương đương 3% xuống 10.632,99 điểm. Trong phiên đã có lúc chỉ số giảm khoảng 3%.

So với mức đóng cửa cao kỷ lục vào tháng 2/2020, chỉ số Dow Jones hiện giảm 9,4%; chỉ số S&P 500 giảm 9,6%; chỉ số Nasdaq giảm 11,8% so với mức kỷ lục vào tháng 9/2020, theo Dow Jones Market Data.

Việc giảm điểm trong phiên ngày hôm qua khiến cho chỉ số S&P 500 rơi xuống sát mức điều chỉnh, được định nghĩa là giảm 10% so với mức đỉnh gần nhất.

Trưởng bộ phận chiến lược đầu tư tại Wedbush Securities, ông Sahak Maneulian, nhận xét: "Trong lĩnh vực công nghệ, có thể thấy trước đó thị trường đã có khoảng thời gian tăng điểm rất ấn tượng. Biến động thị trường đã tăng mạnh trở lại sau một khoảng thời gian im ắng. Chúng ta đang trong quá trình điều chỉnh kỹ thuật, tuy nhiên khi mà cuộc bầu cử và khoảng thời gian cuối năm gần đến, sẽ rất khó để thoát ra khỏi tình trạng hiện tại".

Thị trường chứng khoán Mỹ tạm thời ổn định trong phiên ngày thứ Ba, tuy nhiên sang đến phiên ngày thứ Tư lại chịu nhiều áp lực trở lại. Nguyên nhân chính là bởi các chính trị gia Mỹ đang chia rẽ sâu sắc về việc thông qua gói hỗ trợ thời kỳ đại dịch Covid-19; ngoài ra, tình hình lây nhiễm Covid-19 tại châu Âu và nhiều bang tại Mỹ đang trở nên tồi tệ hơn.

Trưởng bộ phận chiến lược đầu tư tại quỹ Northwestern Mutual Wealth Management, ông Brent Schutte, phân tích: "Cho đến nay đã tồn tại không ít những mối lo về những gì có thể xảy ra vào mùa thu và mùa đông. Nhà đầu tư luôn ám ảnh với điều đó. Số lượng các ca nhiễm Covid-19 đang tăng lên, tình hình chính trị có nhiều biến động trước thềm cuộc bầu cử Tổng thống Mỹ ngày 3/11/2020".

Thế nhưng cũng chính ông Brent Schutte cho rằng nhiều nhà đầu tư vẫn không muốn rời khỏi thị trường bởi họ vẫn tin vào khả năng sẽ có vắc xin tốt vào năm sau.

Johnson & Johnson vào ngày thứ Tư thông báo về việc sẽ khởi động việc tiêm thử nghiệm lâm sàng vắc xin Covid-19 một liều với 60.000 người tại ba châu lục của thế giới. Như vậy Mỹ chính thức có loại vắc xin thứ 4 được thử nghiệm lâm sàng giai đoạn cuối cùng.

Những lo lắng về khả năng sẽ có kết quả bầu cử Tổng thống gây tranh cãi vào ngày 3/1/2020 cũng đang ám ảnh thị trường, theo nhận định của các chuyên gia phân tích.

Kể cả sau cuộc bầu cử Tổng thống Mỹ vào tháng 11/2020, nhà đầu tư cũng cần chuẩn bị tâm lý sẵn sàng cho các cuộc biểu tình phản đối kết quả bầu cử.

Phó chủ tịch Fed Richard Clarida trong ngày thứ Tư khẳng định các nhà hoạch định chính sách tiền tệ Mỹ sẽ tạm thời không nâng lãi suất cho đến khi lạm phát trở lại ngưỡng 2% và hơn nữa. Phó chủ tịch phụ trách giám sát ngân hàng của Fed, ông Randal Quarles, cho biết ông lạc quan về triển vọng lãi suất, tuy nhiên, ông cũng đồng ý với Chủ tịch Fed rằng sẽ cần thêm các biện pháp hỗ trợ để đảm bảo sự phục hồi của nền kinh tế.

Phố Wall diễn biến trái chiều, cổ phiếu công nghệ tăng điểm mạnh đưa Nasdaq chạm mức cao kỷ lục  Khởi động quý mới, S&P 500 và Nasdaq ghi nhận đà tăng vững chắc, khi nhà đầu tư hứng khởi với những thông tin tích cực về vắc-xin cho Covid-19 và số liệu kinh tế mạnh mẽ của Mỹ. S&P 500 đóng cửa cao hơn 0,5% tại 3.115,86 điểm. Nasdaq Composite chạm mức cao kỷ lục, tăng 0,95% lên 10.154,63 điểm. Trong khi...

Khởi động quý mới, S&P 500 và Nasdaq ghi nhận đà tăng vững chắc, khi nhà đầu tư hứng khởi với những thông tin tích cực về vắc-xin cho Covid-19 và số liệu kinh tế mạnh mẽ của Mỹ. S&P 500 đóng cửa cao hơn 0,5% tại 3.115,86 điểm. Nasdaq Composite chạm mức cao kỷ lục, tăng 0,95% lên 10.154,63 điểm. Trong khi...

Tin liên quan

Trước giờ giao dịch 15/6: Nhóm Thực phẩm và Bất động sản cần ổn định lại

Trước giờ giao dịch 15/6: Nhóm Thực phẩm và Bất động sản cần ổn định lại Nối dài chuỗi ngày thăng hoa, Dow Jones vượt mốc 26.000 điểm

Nối dài chuỗi ngày thăng hoa, Dow Jones vượt mốc 26.000 điểm VDSC: "Trong dài hạn, thị trường chứng khoán sẽ không quá bi quan bất kể kết quả cuộc bầu cử tổng thống Mỹ"

VDSC: "Trong dài hạn, thị trường chứng khoán sẽ không quá bi quan bất kể kết quả cuộc bầu cử tổng thống Mỹ" Giá Bitcoin hôm nay ngày 5/11: Kỳ vọng vào kết quả bầu cử sớm công bố, giá Bitcoin phá vỡ đỉnh 14.000 USD

Giá Bitcoin hôm nay ngày 5/11: Kỳ vọng vào kết quả bầu cử sớm công bố, giá Bitcoin phá vỡ đỉnh 14.000 USD Sắc xanh bao phủ thị trường tài chính

Sắc xanh bao phủ thị trường tài chính Chứng khoán tuần: Xáo trộn quốc tế có thể ảnh hưởng tâm lý nhà đầu tư

Chứng khoán tuần: Xáo trộn quốc tế có thể ảnh hưởng tâm lý nhà đầu tư

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39

5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39Tin đang nóng

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý 'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm"

Gây án mạng ở Hưng Yên, chạy trốn vào Quảng Ngãi thì bị "tóm" Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao?

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao? Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai

Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình

Vợ chồng tâm thần nuôi 3 con trong căn nhà khiến ai cũng ám ảnh rùng mình Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườn

Từ chối đóng phim nóng, nữ diễn viên đình đám bị đánh đến gãy xương sườnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tối nào con rể cũng pha cho mẹ vợ một ly sữa ấm, tôi điếng người và không dám uống khi vô tình biết âm mưu phía sau

Góc tâm tình

05:15:06 10/03/2025

Tử vi ngày 10/3/2025 của 12 cung hoàng đạo: ngày thuận lợi đối với Sư Tử

Trắc nghiệm

23:59:33 09/03/2025

Phim mới của Park Bo Gum - IU càn quét thế giới

Hậu trường phim

23:48:17 09/03/2025

Màn ảnh Hàn tháng 3: IU và Park Bo Gum có khuynh đảo màn ảnh

Phim châu á

23:42:30 09/03/2025

Phim 18+ hot nhất lúc này: Loạt lời thoại nhạy cảm khiến cõi mạng nóng rần rần

Phim việt

23:30:48 09/03/2025

Hai cậu cháu tử vong cạnh chiếc xe máy

Tin nổi bật

23:21:54 09/03/2025

Bạn chống đẩy được bao nhiêu lần liên tiếp?

Sức khỏe

23:19:18 09/03/2025

Đức Phúc "lừa" Salim, làm Cupid xuất hiện bất ngờ, Erik hát hit mới ngọt lịm nhưng 3 giây cất giọng của bé Pam mới chiếm spotlight!

Nhạc việt

23:18:14 09/03/2025

Dùng nước lã quảng cáo là 'hóa chất làm giòn sắt' lừa 200 triệu của thương nhân

Pháp luật

23:15:36 09/03/2025

Các đồng minh Mỹ cân nhắc giảm chia sẻ tình báo với chính quyền ông Trump?

Thế giới

23:13:40 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh