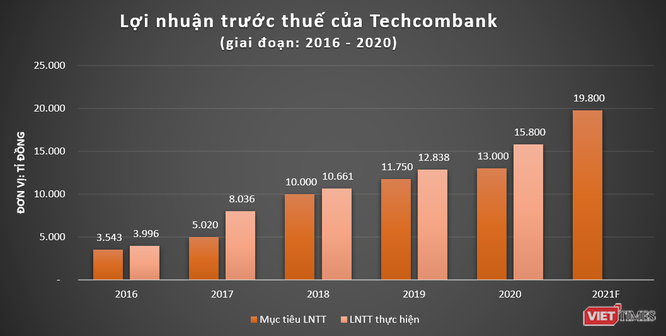

Techcombank áp sát ngưỡng lợi nhuận tỉ USD, em trai ông Hồ Hùng Anh được đề cử vào HĐQT

Xây dựng Bạc Liêu trở thành trung tâm công nghiệp tôm cả nước

Xây dựng Bạc Liêu trở thành trung tâm công nghiệp tôm cả nước Tăng cường kiểm soát nội bộ tại các ngân hàng thương mại

Tăng cường kiểm soát nội bộ tại các ngân hàng thương mạiNếu tiếp tục duy trì ‘phong độ’ như các năm trước, ngày Techcombank cán mốc lợi nhuận tỉ USD đang tới gần.

Techcombank áp sát ngưỡng lợi nhuận tỉ USD (Ảnh: P.D)

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank – Mã CK: TCB) vừa công bố tài liệu họp Đại hội đồng cổ đông thường niên năm 2021 (AGM 2021).

Theo đó, hội đồng quản trị (HĐQT) nhà băng này dự trình cổ đông kế hoạch lợi nhuận trước thuế hợp nhất năm 2021 ở mức 19.800 tỉ đồng, tăng 25,3% so với thực hiện năm 2020.

Mục tiêu lợi nhuận của TCB dựa trên kế hoạch tăng trưởng dư nợ tín dụng là 12% trong năm 2021.

Video đang HOT

Song, trong các năm gần đây, NHNN thường đưa ra hạn mức tăng trưởng tín dụng ban đầu ở mức thấp. Sau đó, cơ quan này sẽ mở rộng hạn mức tín dụng dựa trên tình trạng tài chính của ngân hàng và kết quả xử lý nợ xấu, thường là trong nửa cuối năm.

Năm ngoái, ‘room’ tín dụng ban đầu của TCB ở mức 13% sau đó được điều chỉnh lên tới 19 – 23%.

Kết quả kinh doanh của TCB cũng có sự tăng trưởng khá tương đồng với tăng trưởng tín dụng khi nhà băng này báo lãi trước thuế hợp nhất năm 2020 ở mức 15.800 tỉ đồng, vượt 22% so với kế hoạch năm. Dù rằng, trong năm 2020, TCB đã tái cơ cấu và điều chỉnh lịch trả nợ cho hơn 3.200 khách hàng với số dư nợ lên tới 41.000 tỉ đồng theo Thông tư 01 của NHNN.

Nếu tiếp tục duy trì ‘phong độ’ như các năm trước, ngày Techcombank cán mốc lợi nhuận tỉ USD đang tới gần. Bên cạnh đó, TCB cũng trình cổ đông thông qua việc không chia lợi nhuận để phục vụ hoạt động kinh doanh .

Đáng chú ý, TCB cũng dự trình ĐHĐCĐ thông qua việc bầu bổ sung ông Hồ Anh Ngọc (SN 1982) vào HĐQT nhiệm kỳ 2019 – 2024. Ông Hồ Anh Ngọc là em trai ông Hồ Hùng Anh (Chủ tịch HĐQT Techcombank), có bằng Thạc sỹ kinh tế trường đại học Macquarie Sydney , Úc, thành viên CPA được cấp bởi Hiệp hội Kiểm toán Úc.

Ông Hồ Anh Ngọc làm việc tại Techcombank từ tháng 1/2007 tới nay, từng đảm nhiệm các chức vụ Trợ lý Ban Tổng Giám đốc, Thường trực Ban Điều hành miền Nam, Phó Giám đốc khối ngân hàng bán buôn kiêm giám đốc ngân hàng bán buôn miền Nam và hiện là Chủ tịch ban đại diện miền Nam của nhà băng này. Trong quãng thời gian này, ông Hồ Anh Ngọc cũng đảm nhiệm các vai trò cấp cao ở nhiều công ty khác như: CTCP Đầu tư Thảo Điền (nay là Masteri Group), Công ty TNHH Dịch vụ Mai Thành, CTCP Bất động sản Du lịch Ninh Vân Bay.

Ngoài ra, ông Hồ Anh Ngọc hiện còn đảm nhiệm cương vị Chủ tịch HĐQT tại CTCP One Mount Group, CTCP IMG Housing và CTCP One Distribution./.

Cho vay bất động sản có chặt chẽ?

Theo báo cáo của Ngân hàng Nhà nước, tính đến ngày 17-3, tín dụng của hệ thống các tổ chức tín dụng tăng 1,2%, ước tính cả quý I tăng 2% so với cuối năm 2020.

Trong đó, tín dụng bất động sản tăng khá mạnh, với mức 2,13% (tính đến ngày 15-3), khá cao so với các lĩnh vực tín dụng khác. Con số này khiến không ít người liên tưởng đến cơn sốt bất động sản gần đây và lo ngại về nguy cơ "vỡ" tín dụng bất động sản. Tuy nhiên, trên thực tế, ngân hàng vẫn quản lý chặt chẽ cho vay trong lĩnh vực này.

Phó Thống đốc Thường trực Ngân hàng Nhà nước Đào Minh Tú cho rằng, thị trường bất động sản thời gian gần đây tương đối "nóng", tại nhiều địa phương, giá bất động sản có chiều hướng tăng lên. Có nhiều nguyên nhân dẫn tới tình trạng này, trong đó có tình trạng một số đối tượng cơ hội, tung tin không chính xác dựa vào một số thông tin hiện nay trong công tác điều hành giá cả, thuế đất... để kiếm chênh lệch, lợi nhuận từ việc đầu cơ.

Cũng theo ông Đào Minh Tú, dư nợ cho vay bất động sản của ngành ngân hàng tăng cao hơn so với tăng trưởng tín dụng của nền kinh tế nói chung. Trong đó, tín dụng đối với bất động sản có 2 lĩnh vực. Thứ nhất, tín dụng vào các lĩnh vực mà các đối tượng kinh doanh bất động sản, đầu cơ bất động sản hay là phân khúc thị trường cao cấp, các dự án mà khả năng thanh khoản, hiệu quả đầu tư bất động sản trong tương lai không cao. Đây là những đối tượng được Ngân hàng Nhà nước kiểm soát chặt chẽ và hạn chế, có những chế tài trực tiếp hoặc gián tiếp đối với các tổ chức tín dụng.

Thứ hai, những lĩnh vực tín dụng đầu tư vào để giúp cho việc thanh khoản của các loại sản phẩm hàng hóa là tiêu dùng bất động sản, ví dụ như nhà cho người thu nhập thấp hay là phân khúc thị trường nhà giá rẻ, mang tính chất thương mại phục vụ cho tiêu dùng, nhu cầu sử dụng của người dân, phần này vẫn được giao cho các ngân hàng thương mại triển khai.

Trước tình trạng bất động sản có dấu hiệu "nóng", Ngân hàng Nhà nước đã giám sát và cảnh báo tới các tổ chức tín dụng. Tuy nhiên, hiện nay, mức tăng 2,13% cũng không phải là mức chung ở tất cả tổ chức tín dụng, mà chỉ có một vài tổ chức tín dụng cho vay, có thể hơn mức bình thường so với trước đây.

Mặc dù thị trường bất động sản có dấu hiệu "sốt" ở nhiều tỉnh, thành, nhưng đại diện các ngân hàng thương mại khẳng định, đây là nguồn tiền chủ yếu từ tích trữ trong dân, không ít nhà đầu tư chuyển từ kênh gửi tiết kiệm hoặc tích trữ USD sang kênh bất động sản với kỳ vọng lướt sóng để kiếm lời. Con số khách hàng cá nhân bán USD ở ngân hàng tăng mạnh trong mấy ngày qua cũng chủ yếu từ lý do này. Về phía ngân hàng, bài học về nợ xấu do cho vay bất động sản thời kỳ trước đã khiến ngân hàng cảnh giác và áp dụng những điều khoản chặt chẽ khi cho vay bất động sản.

Theo đại diện Ngân hàng Thương mại cổ phần Bưu điện Liên Việt (LienVietPostBank), từ đầu năm 2021 đến nay, tín dụng bất động sản của ngân hàng không tăng. Để có thể duyệt khoản vay bất động sản, ngân hàng sẽ xét trên hai tiêu chí: Khả năng trả nợ của khách hàng và nguồn trả nợ. Chẳng hạn như với khách hàng cá nhân muốn vay vốn mua bất động sản của dự án, ngân hàng sẽ xét tính pháp lý của dự án, tài sản bảo đảm cũng như nguồn thu nhập của cá nhân, của gia đình để chắc chắn về khả năng trả nợ trong tương lai, tránh để xảy ra nợ xấu. Riêng tính pháp lý của dự án, là thông tin căn cứ quan trọng để nếu người vay không có khả năng trả nợ, ngân hàng có thể "siết" tài sản đó nếu người vay sử dụng chính bất động sản chuẩn bị mua làm tài sản bảo đảm. Trực tiếp Tổng Giám đốc sẽ là người duyệt khoản vay để tránh bị rủi ro.

Không chỉ riêng LienVietPostBank, các ngân hàng khác cũng quản lý chặt chẽ tín dụng đối với bất động sản, ưu tiên cho vay với lĩnh vực sản xuất, kinh doanh, đặc biệt là thời kỳ khó khăn của dịch Covid-19.

Theo các chuyên gia của Công ty Chứng khoán Rồng Việt (VDSC), Ngân hàng Nhà nước đang chọn phương pháp tiếp cận "củ cà rốt và cây gậy" nhằm quản lý rủi ro tín dụng. Như vậy, các ngân hàng sẽ có động lực để cải thiện hoạt động và thận trọng hơn trong các hoạt động cho vay đầu cơ và rủi ro, các ngân hàng khỏe mạnh hơn sẽ có thể thêm hạn mức tín dụng cao hơn trong nửa cuối năm.

Phó Thống đốc Đào Minh Tú khẳng định, lĩnh vực tín dụng bất động sản là một trong lĩnh vực ngành ngân hàng quản lý rất sát sao, chặt chẽ. Bởi câu chuyện dịch chuyển dòng vốn, tiền tệ sang thị trường bất động sản hay thị trường khác đều là một trong những nội dung được quán xuyến và quan tâm trong điều hành hoạt động của Ngân hàng Nhà nước. Ngân hàng Nhà nước cũng thường xuyên, kịp thời cảnh báo các tổ chức tín dụng khi có những dấu hiệu của sự không đảm bảo an toàn, cũng như có dấu hiệu hụt dòng trong đầu tư quá lớn.

Nhà Đà Nẵng (NDN) dự kiến chia cổ tức tiền mặt tỷ lệ 15%, cổ phiếu 15%  Công ty Cổ phần Đầu tư Phát triển Nhà Đà Nẵng (HNX: NDN) vừa công bố tài liệu đại hội đồng cổ đông 2021, dự kiến diễn ra ngày 17/4 tại Đà Nẵng. NDN dự kiến chia cổ tức tiền mặt 15%, cổ tức bằng cổ phiếu tỷ lệ 15%. Theo đó, HĐQT doanh nghiệp dự kiến trình đại hội thông qua kế...

Công ty Cổ phần Đầu tư Phát triển Nhà Đà Nẵng (HNX: NDN) vừa công bố tài liệu đại hội đồng cổ đông 2021, dự kiến diễn ra ngày 17/4 tại Đà Nẵng. NDN dự kiến chia cổ tức tiền mặt 15%, cổ tức bằng cổ phiếu tỷ lệ 15%. Theo đó, HĐQT doanh nghiệp dự kiến trình đại hội thông qua kế...

Tin liên quan

SSI: Tăng trưởng lợi nhuận ngân hàng đạt đỉnh vào Quý 1/2021

SSI: Tăng trưởng lợi nhuận ngân hàng đạt đỉnh vào Quý 1/2021 Lãi suất đã dò xong đáy?

Lãi suất đã dò xong đáy? Lãi suất huy động tháng 3 vẫn duy trì ổn định ở mức thấp

Lãi suất huy động tháng 3 vẫn duy trì ổn định ở mức thấp Agribank Nam Thanh Hóa đẩy mạnh thu hút vốn ngay từ những ngày đầu năm

Agribank Nam Thanh Hóa đẩy mạnh thu hút vốn ngay từ những ngày đầu năm Ngân hàng nào đang cho vay nhiều nhất?

Ngân hàng nào đang cho vay nhiều nhất? Kỳ vọng tăng trưởng tín dụng năm 2021

Kỳ vọng tăng trưởng tín dụng năm 2021 Tỷ lệ nợ xấu chiếm 0,71% tổng dư nợ cho vay

Tỷ lệ nợ xấu chiếm 0,71% tổng dư nợ cho vay Tân Chủ tịch UBND tỉnh Đồng Tháp vừa được bầu là ai?

Tân Chủ tịch UBND tỉnh Đồng Tháp vừa được bầu là ai? Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Clip Mercedes lùi trúng cột bơm xăng ở Hà Nội gây cháy dữ dội, nhân viên hoảng hốt tháo chạy00:22

Clip Mercedes lùi trúng cột bơm xăng ở Hà Nội gây cháy dữ dội, nhân viên hoảng hốt tháo chạy00:22 Bão Ragasa mạnh lên siêu bão, sẽ đổ bộ đất liền Quảng Ninh - Hà Tĩnh02:35

Bão Ragasa mạnh lên siêu bão, sẽ đổ bộ đất liền Quảng Ninh - Hà Tĩnh02:35 Xác minh clip người đàn ông 2 tay cầm vật giống mìn để đánh cá trên biển01:05

Xác minh clip người đàn ông 2 tay cầm vật giống mìn để đánh cá trên biển01:05Tiêu điểm

Người phụ nữ tử vong sau một ngày bị cướp điện thoại

Người phụ nữ tử vong sau một ngày bị cướp điện thoại Kiểm tra chiếc thùng khả nghi, bàng hoàng phát hiện thi thể trẻ sơ sinh bên trong

Kiểm tra chiếc thùng khả nghi, bàng hoàng phát hiện thi thể trẻ sơ sinh bên trong Xây nhà nhầm ở TPHCM: Bên xây xin lỗi, xin 45 ngày để dời nhà

Xây nhà nhầm ở TPHCM: Bên xây xin lỗi, xin 45 ngày để dời nhà Bé gái ở TPHCM tới trụ sở công an cầu cứu vì bị mẹ bạo hành

Bé gái ở TPHCM tới trụ sở công an cầu cứu vì bị mẹ bạo hành Ô tô con tông liên hoàn trên đường phố Hà Nội, 4 người bị thương

Ô tô con tông liên hoàn trên đường phố Hà Nội, 4 người bị thương Bão Bualoi có thể rất mạnh trên Biển Đông

Bão Bualoi có thể rất mạnh trên Biển Đông Bão Bualoi mạnh lên cấp 12, đêm mai vào Biển Đông

Bão Bualoi mạnh lên cấp 12, đêm mai vào Biển Đông Hai người thương vong sau chuyến lặn biển ở độ sâu gần 20m

Hai người thương vong sau chuyến lặn biển ở độ sâu gần 20mTin đang nóng

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu

Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu Trung Quốc: Cái kết sau 32 năm lưu lạc của bé trai bị bắt cóc lúc 6 tuổi

Trung Quốc: Cái kết sau 32 năm lưu lạc của bé trai bị bắt cóc lúc 6 tuổi Nam diễn viên chục năm đóng vai phụ, đổi đời nhờ "được các cụ chọn" vào phim 700 tỷ

Nam diễn viên chục năm đóng vai phụ, đổi đời nhờ "được các cụ chọn" vào phim 700 tỷ Vụ đột kích nhiều tụ điểm ăn chơi ở Gia Lai: Khởi tố 84 đối tượng

Vụ đột kích nhiều tụ điểm ăn chơi ở Gia Lai: Khởi tố 84 đối tượng Nữ du khách trèo lên lan can, đứng chênh vênh chụp ảnh ở Tà Xùa gây xôn xao

Nữ du khách trèo lên lan can, đứng chênh vênh chụp ảnh ở Tà Xùa gây xôn xao Nhan sắc vợ chưa cưới kém 16 tuổi của nam nghệ sĩ từng hủy hôn diễn viên Ngọc Lan

Nhan sắc vợ chưa cưới kém 16 tuổi của nam nghệ sĩ từng hủy hôn diễn viên Ngọc Lan Con gái vô tư kể chuyện ở trường nhưng lại khiến tôi dứt khoát ly hôn

Con gái vô tư kể chuyện ở trường nhưng lại khiến tôi dứt khoát ly hônTin mới nhất

Bão số 10 sẽ gây mưa cực lớn cho các tỉnh Bắc Trung Bộ

"Xây nhầm" nhà trên đất: Không thể chỉ coi là tranh chấp dân sự đơn thuần

Bão Bualoi giật cấp 14 di chuyển nhanh, tiếp tục mạnh thêm khi vào Biển Đông

Ô tô lật ngửa sau va chạm với xe máy, một người tử vong

Cảnh sát giải cứu 6 người trong đám cháy nhà cao tầng ở TPHCM

Xác minh clip người đàn ông 2 tay cầm vật giống mìn để đánh cá trên biển

Phát hiện bé gái sơ sinh quấn trong tấm vải dưới gốc cây

Bão số 9 chưa đến, người dân lại lo bão số 10

Phát hiện nhiều vật chứng tại nơi đôi nam nữ tử vong, thi thể cách nhau 5m

Thi thể người đàn ông bị biến dạng trên đường ở TPHCM

Thi thể người đàn ông có hình xăm mặt quỷ nổi trên sông Lam

Đề xuất ưu tiên nâng lương cho người sinh đủ 2 con trước 35 tuổi

Có thể bạn quan tâm

Loại quả Việt là 'kho vitamin tổng hợp', bảo vệ tim mạch, đang vào mùa, bán đầy chợ Việt, chế biến thành nhiều món ngon

Ẩm thực

12:58:58 26/09/2025

Xiaomi 17 Pro chụp ảnh ngược sáng cực đỉnh, có màn hình sau ma thuật

Uncat

12:44:48 26/09/2025

Người đàn ông 44 tuổi hoảng loạn gọi cảnh sát vì bị phụ nữ U60 lạ mặt liên tục đến nhà đòi cưới, xin con

Lạ vui

12:41:29 26/09/2025

Mỹ phát tín hiệu có thể bán F-35 cho Thổ Nhĩ Kỳ

Thế giới

12:34:20 26/09/2025

Xiaomi 17 chính thức ra mắt, thách thức iPhone 17 ở phân khúc cao cấp

Đồ 2-tek

12:31:50 26/09/2025

Đức Phúc đáp Nội Bài sau chiến thắng Intervision 2025: "Khi được gọi tên là quán quân, tôi vẫn chưa biết là mình"

Sao việt

12:31:13 26/09/2025

WhatsApp ra mắt tính năng dịch tin nhắn trên iOS và Android

Thế giới số

12:28:07 26/09/2025

Những người tố cáo Michael Jackson yêu cầu khoản bồi thường khổng lồ

Sao âu mỹ

11:22:31 26/09/2025

Đúng 20h30 hôm nay, thứ Sáu 26/9/2025, 3 con giáp may mắn sau như nhặt được vàng, phúc khí tràn đầy

Trắc nghiệm

11:18:09 26/09/2025

Có anh, nơi ấy bình yên - Tập 34: Bằng tiếp tục "rung cây dọa khỉ" lãnh đạo xã Tiên Phong

Phim việt

11:01:44 26/09/2025

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh!

Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh! Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Nữ NSND là Chủ tịch APPA, rời phố thị về Thạch Thất sống, U80 thấy có lỗi với chồng con

Nữ NSND là Chủ tịch APPA, rời phố thị về Thạch Thất sống, U80 thấy có lỗi với chồng con 5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Xuất hiện tổng tài bị chê xấu nhất Vbiz, ảnh cận mặt sao lại buồn cười thế này

Xuất hiện tổng tài bị chê xấu nhất Vbiz, ảnh cận mặt sao lại buồn cười thế này Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi!

Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi! Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025!

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025! Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng

Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!