TAR: Quý 1 lãi 32 tỷ đồng gấp 3 lần cùng kỳ, năm 2020 đặt mục tiêu tăng vốn lên 500 tỷ đồng

Tiếp tục tăng cao, Bitcoin vượt 7.600 USD

Tiếp tục tăng cao, Bitcoin vượt 7.600 USD Vinacapital đã bán ra 1,4 triệu cổ phiếu Dabaco

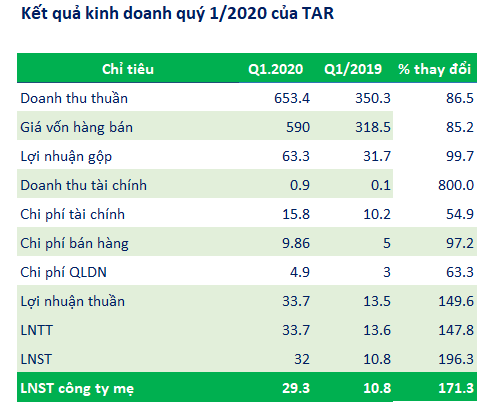

Vinacapital đã bán ra 1,4 triệu cổ phiếu DabacoMặc dù chi phí tăng cao nhưng doanh thu thuần quý 1 của TAR đạt 653 tỷ đồng tăng 87% so với cùng kỳ.

Công ty Cổ phần Nông nghiệp Công nghệ cao Trung An (mã CK: TAR) đã công bố BCTC quý 1/2020 với doanh thu và lợi nhuận tăng trưởng vượt trội so với cùng kỳ.

Theo đó doanh thu thuần đạt 653 tỷ đồng tăng 86,6% so với cùng kỳ trong khi giá vốn hàng bán chỉ tăng 85% nên lợi nhuận gộp đạt 63,3 tỷ đồng cao gấp 2 lần so với cùng kỳ 2019.

Trong kỳ các khoản chi phí đều tăng cao, chi phí tài chính tăng 57%, chi phí bán hàng tăng 98%, chi phí QLDN tăng 67% nhưng nhờ lãi gộp ở mức cao nên LNST vẫn đạt gần 32 tỷ đồng tăng 196% so với cùng kỳ trong đó LNST công ty mẹ đạt 29,3 tỷ đồng.

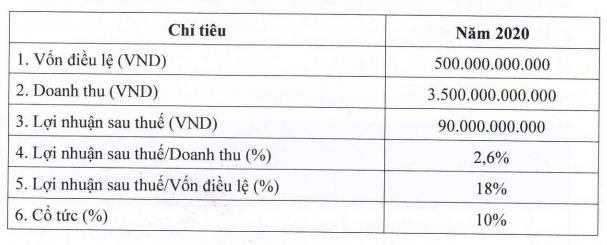

Theo báo cáo thường niên năm 2019, năm 2020 TAR đặt mục tiêu doanh thu 3.500 tỷ đồng cao gấp gần 2 lần thực hiện 2019 và 90 tỷ đồng LNST tăng 50% so với 2019. Như vậy với kế hoạch này kết thúc quý 1/2020 TAR đã hoàn thành được 18,7% mục tiêu về doanh thu và 35,6% mục tiêu về lợi nhuận.

Nông nghiệp Công nghệ cao Trung An tiền thân là Công ty TNHH Trung An. Năm 2015, Công ty chuyển đổi sang mô hình CTCP với vốn điều lệ 200 tỉ đồng, sau đó, công ty đã thực hiện hai đợt tăng vốn lên 350 tỉ đồng thông qua hình thức phát hành riêng lẻ và phát hành cho cổ đông hiện hữu.

Video đang HOT

Như vậy nếu theo báo cáo thường niên năm 2019 thì trong năm 2020 TAR tiếp tục đặt mục tiêu tăng vốn điều lệ lên 500 tỷ đồng.

Nông nghiệp Công nghệ cao Trung An hoạt động chủ yếu trong lĩnh vực gia công chế biến, kinh doanh và xuất khẩu gạo. Trung An hiện đang là đối tác chiến lược của Công ty VinEco thuộc Vingroup trong việc sản xuất sản phẩm gạo sạch.

TAR có tổng diện tích vùng nguyên liệu được giao là 50.000 ha phân bổ tại các tỉnh Cần Thơ, Kiên Giang, Sóc Trăng, An Giang và Đồng Tháp. Ngoài ra, công ty có 6 nhà máy tổng diện tích 60.000 m2, sức chứa đạt 90.000 tấn gạo phân bổ tại thành phố Cần Thơ với quy mô sản xuất 360.000 tấn gạo/năm xuất khẩu đi các thị trường chính như Trung Quốc và Malaysia. Tại nội địa, sản phẩm của Trung An được phân phối theo mạng lưới tiêu thụ từ siêu thị, đại lý đến cửa hàng bán lẻ.

Trần Dũng

Ảnh hưởng bởi Covid-19 nhưng lợi nhuận nhiều ngân hàng vẫn cao trong quý 1?

Lợi nhuận của Vietcombank được dự báo khoảng hơn 6.000 tỷ đồng, của BIDV có thể giảm khá mạnh và thấp hơn của VietinBank. Nhóm các ngân hàng tư nhân được nhận định lợi nhuận lạc quan trong đó riêng VIB thậm chí có thể tăng tới 30%...

Trung tâm Phân tích Chứng khoán SSI ( SSI Research ) vừa công bố báo cáo ước tính lợi nhuận quý I/2020 của 26 doanh nghiệp trong đó có đề cập đến các ngân hàng.

Báo cáo cho thấy, các nhà phân tích vẫn lạc quan về kết quả của các ngân hàng khi tin tưởng lợi nhuận tiếp tục ổn định, khác hẳn so với nhiều ngành nghề khác.

Cụ thể với Ngân hàng Á Châu (HNX: ACB ), SSI Research ứớc tính lợi nhuận trước thuế đạt khoảng 1.800 tỷ đồng, tăng 5% so với cùng kỳ. Tăng trưởng tín dụng tăng cao hơn nột chút so với mức tăng trưởng chung toàn hệ thống là 1,1% so với đầu năm và ước tính chi phí dự phòng tín dụng tăng cao hơn so với quý I/2019.

HDBank ( HoSE: HDB ) được dự báo tăng trưởng tín dụng của ngân hàng mẹ và HDSaison trong quý I đạt khoảng 6% so với. Tỷ lệ nợ xấu sẽ ở mức 1,1% (so với 0,98% vào cuối năm 2019) ở ngân hàng mẹ, trong khi tỷ lệ nợ xấu đi ngang ở HDSaison. Ngân hàng vẫn bị tác động đáng kể từ dịch Covid-19 trong suốt thời gian này do đó, ước tính lợi nhuận trước thuế tăng trưởng khiêm tốn trong quý I.

TPBank ( HoSE: TPB ) được dự báo lợi nhuận trước thuế quý I khoảng 1.000 tỷ đồng, tăng 17,3% so với cùng kỳ nhờ tăng trưởng tín dụng và tiền gửi tăng lần lượt là 9% và 6% so với đầu năm. Tăng trưởng tín dụng được thúc đẩy chủ yếu nhờ trái phiếu doanh nghiệp và các khoản cho vay từ các doanh nghiệp lớn. Tỷ lệ nợ xấu tăng 1,8%, trong khi NIM giảm nhẹ xuống 4%.

Vietcombank ( HoSE: VCB ) được dự báo lợi nhuận trước thuế quý I đạt 6.100 tỷ đồng, tăng 3% nhờ tăng trưởng tín dụng và tiền gửi tăng lần lượt 3% và tăng 2% so với đầu năm. Ngân hàng tăng chi phí dự phòng đáng kể trong quý để chuẩn bị tốt cho việc nợ xấu tăng trong các quý sắp tới.

VIB ( UPCoM: VIB ) được ước tính ghi nhận khoảng hơn 1.000 tỷ đồng lợi nhuận trước thuế, tương đương mức tăng 30% so với cùng kỳ.

VPBank ( HoSE: VPB ) thì các nhà phân tích cho rằng vì ngân hàng vẫn đạt mức tăng trưởng tín dụng tốt trong quý I xấp xỉ tăng 6% so với đầu năm và ghi nhận một phần lợi nhuận từ danh mục trái phiếu trong 2 tháng đầu năm 2020 nên ước tính nhà băng này có thể đạt mức tăng trưởng hai chữ số trong quý đầu năm nay.

Trước đó trong thư gửi tới cổ đông mới đây, Tổng giám đốc VPBank Nguyễn Đức Vinh cũng đã hé lộ phần nào kết quả kinh doanh quý 1 khi cho biết "mạc dù có bi anh huơng ban đâu bơi Covid-19 nhung ngân hàng vân ghi nhạn kêt qua kinh doanh tích cưc trong quý 1/2020 vê tang truơng tín dung, doanh thu và lơi nhuạn hơp nhât".

Đối với BIDV ( HoSE: BID ), SSI Research ước tính thu nhập hoạt động trước trích lập dự phòng (PPOP) quý I ở mức 7.400 tỷ đồng (giảm 4% so với cùng kỳ), do tăng trưởng tín dụng và huy động giảm lần lượt 1% và 0,8% so với đầu năm. Lợi nhuận trước thuế ước tính ở mức 1.850 tỷ đồng, giảm 28,6% so với cùng kỳ do chi phí dự phòng tăng mạnh.

VietinBank (HoSE: CTG ) được ước tính lợi nhuận trước thuế khoảng 3.100 tỷ đồng, giảm 1,7% so với cùng kỳ, dựa trên tăng trưởng tín dụng và huy động lần lượt giảm 1,2% và 1,5% so với đầu năm. Ngân hàng đã tăng chi phí dự phòng đáng kể trong quý để chuẩn bị tốt cho việc tăng nợ xấu trong quý tới.

Ngân hàng Quân đội ( HoSE: MBB ) sẽ tăng trích lập dự phòng trong quý I để tạo bộ đệm vốn trong các quý tới, ngay cả khi các khoản nợ xấu chưa tăng. Do đó, chi phí dự phòng có thể tăng vọt 30 - 35%, dẫn đến lợi nhuận trước thuế hầu như không đổi hoặc giảm nhẹ (0,5 đến 0,7% so với cùng kỳ).

Covid-19 ảnh hưởng đến donah thu và lợi nhuận của các ngân hàng, nhà đầu tư lo lắng

Báo cáo mới đây của Viện Đào tạo và Nghiên cứu BIDV cho biết, khó khăn chung của nền kinh tế đã ảnh hưởng trực tiếp đến nhu cầu tín dụng của khách hàng. Trong số các ngành kinh tế thì ngân hàng là bị ảnh hưởng khá lớn.

Hết quý 1/2020, tín dụng tăng 1,3% thấp hơn nhiều so với mức tăng 3,2% cùng kỳ năm 2019, làm sụt giảm doanh thu, cũng như tăng rủi ro về nợ xấu do khách hàng gặp khó khăn và thực hiện cho vay ưu đãi hơn nhằm ứng cứu khách hàng. Ngoài ra, việc giãn, hoãn nợ và giãm lãi, phí cũng sẽ làm giảm doanh thu, lợi nhuận của các ngân hàng; khiến giá cổ phiếu ngân hàng giảm mạnh (-22,4%) so với đầu năm.

Tác động lên ngân hàng có độ trễ

Tại buổi giao lưu trực tuyến với Trí thức trẻ hôm 13/4, ông Đặng Hồng Anh, Chủ tịch Hội Doanh nhân trẻ Việt Nam, Phó Chủ tịch HĐQT Tập đoàn Thành Thành Công nhận định, doanh nghiệp đã bắt đầu "thấm" ảnh hưởng của Covid-19. Các ngành nghề như du lịch, hàng không đều đang sụt giảm doanh thu, sắp tới sẽ là các ngành nghề khác. Riêng với ngân hàng, ông Hồng Anh dự báo, 2 tháng tới sẽ là đến lượt ngành ngân hàng, cũng sẽ rất "thấm" tác động của Covid-19.

Ngọc Toàn

Vinaconex 2: Đổi tên, phát hành 15 triệu cổ phiếu với giá không thấp hơn 15.000 đồng/CP  Công ty cổ phần Xây dựng số 2 (Vinaconex 2, mã VC2, sàn HoSE) chuẩn bị tăng vốn lớn nhất từ trước đến nay, với kỳ vọng cải thiện tình hình tài chính sau khi công ty mẹ là Tổng công ty Vinaconex đã thoái vốn. h lãi trên cổ phiếu Vinaconex 2 vừa cho biết, trong thuyết minh báo cáo tài chính...

Công ty cổ phần Xây dựng số 2 (Vinaconex 2, mã VC2, sàn HoSE) chuẩn bị tăng vốn lớn nhất từ trước đến nay, với kỳ vọng cải thiện tình hình tài chính sau khi công ty mẹ là Tổng công ty Vinaconex đã thoái vốn. h lãi trên cổ phiếu Vinaconex 2 vừa cho biết, trong thuyết minh báo cáo tài chính...

Tin liên quan

Điểm hẹn 10 nghìn tỷ tăng vốn cho Vietcombank và VietinBank chỉ còn tính từng ngày

Điểm hẹn 10 nghìn tỷ tăng vốn cho Vietcombank và VietinBank chỉ còn tính từng ngày Thay máu cổ đông, nhân sự, Công ty cổ phần In sách giáo khoa Hòa Phát (HTP) sắp tăng vốn 55 lần

Thay máu cổ đông, nhân sự, Công ty cổ phần In sách giáo khoa Hòa Phát (HTP) sắp tăng vốn 55 lần Thêm 43 dự án FDI đầu tư vào Hà Nội trong tháng 2/2020

Thêm 43 dự án FDI đầu tư vào Hà Nội trong tháng 2/2020 Novaland muốn phát hành hơn 378 triệu cổ phiếu thưởng

Novaland muốn phát hành hơn 378 triệu cổ phiếu thưởng Công ty mẹ của AAA muốn phát hành 20 triệu cổ phiếu để tăng vốn

Công ty mẹ của AAA muốn phát hành 20 triệu cổ phiếu để tăng vốn Đại hội cổ đông ngân hàng năm 2020: Vẫn 'nóng' chuyện tăng vốn

Đại hội cổ đông ngân hàng năm 2020: Vẫn 'nóng' chuyện tăng vốn

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Hamas vừa thả 4 nữ binh sĩ Israel, sẽ nhận lại được gì?02:38

Hamas vừa thả 4 nữ binh sĩ Israel, sẽ nhận lại được gì?02:38 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Cường Đô La khoe đã được nhờ Subeo, đi đâu cũng lo cho em gái từ A đến Z

Cường Đô La khoe đã được nhờ Subeo, đi đâu cũng lo cho em gái từ A đến Z Phim Tết gây bão toàn cõi mạng với doanh thu 4.100 tỷ sau 2 ngày, đẹp đến từng khung hình nhờ kỹ xảo quá đỉnh

Phim Tết gây bão toàn cõi mạng với doanh thu 4.100 tỷ sau 2 ngày, đẹp đến từng khung hình nhờ kỹ xảo quá đỉnh Mùng 3 Tết, Hà Anh Tuấn khiến dân mạng không kìm được nước mắt chỉ với 1 bức ảnh

Mùng 3 Tết, Hà Anh Tuấn khiến dân mạng không kìm được nước mắt chỉ với 1 bức ảnh Đến nhà chị dâu cũ chúc Tết, tôi sửng sốt khi thấy anh trai đang lúi húi nướng mực dưới bếp, còn gọi tiếng "Vợ ơi"

Đến nhà chị dâu cũ chúc Tết, tôi sửng sốt khi thấy anh trai đang lúi húi nướng mực dưới bếp, còn gọi tiếng "Vợ ơi"

Song Ngư buôn bán phát tài, Cự Giải tình cảm khắng khít ngày 1/2

Song Ngư buôn bán phát tài, Cự Giải tình cảm khắng khít ngày 1/2 Dũng Agus - người đứng sau thành công của Dược sĩ Tiến debut làm ca sĩ: "Cái bóng của anh Tiến quá lớn"

Dũng Agus - người đứng sau thành công của Dược sĩ Tiến debut làm ca sĩ: "Cái bóng của anh Tiến quá lớn" Phim Hàn gây sốc vì có rating cao nhất cả nước dịp Tết, nam chính diễn cảnh bi quá đỉnh hút gần 2 triệu view

Phim Hàn gây sốc vì có rating cao nhất cả nước dịp Tết, nam chính diễn cảnh bi quá đỉnh hút gần 2 triệu viewTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Người duy nhất thành công khắc chế "mỏ hỗn" của Trấn Thành, khiến đạo diễn nghìn tỷ phải ngậm ngùi nhận sai

Hậu trường phim

09:33:24 01/02/2025

Nàng hậu Việt đã hẹn hò kín đáo 4 năm với bạn trai thiếu gia bất ngờ "xả ảnh" tình tứ, thông tin đàng trai gây chú ý

Sao việt

09:24:59 01/02/2025

Đầu tư tiền ảo, ngoại hối... và những "chiếc bẫy" phía sau

Pháp luật

09:23:41 01/02/2025

Sao Hàn 1/2: Cặp đôi phim 'Khi điện thoại đổ chuông' hẹn hò vào dịp Tết?

Sao châu á

09:20:28 01/02/2025

Mùng 3 Tết, đang đi du lịch, nhìn camera mà vợ chồng tôi xót xa, đành hủy chuyến, về quê chồng ngay lập tức

Góc tâm tình

09:13:36 01/02/2025

Tết đổi món với cá kho hai lửa rục xương thơm ngon

Ẩm thực

09:08:46 01/02/2025

Mức lương thấp không tưởng của Neymar khi trở về Brazil

Sao thể thao

09:05:38 01/02/2025

Vụ trực thăng va chạm máy bay Mỹ làm 67 người chết: Thảm họa chờ sẵn?

Thế giới

09:05:37 01/02/2025

Rác thải sinh hoạt không phân loại có thể bị từ chối tiếp nhận

Tin nổi bật

09:02:36 01/02/2025

Những tông màu phù hợp với nàng da ngăm trong dịp Tết

Thời trang

09:01:32 01/02/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay

Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay