Tạo sự linh hoạt trong xử lý nợ xấu từ cơ chế

Giá vàng hôm nay chờ đợt tăng mới

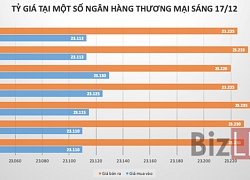

Giá vàng hôm nay chờ đợt tăng mới Tỷ giá trung tâm tăng trở lại

Tỷ giá trung tâm tăng trở lạiĐể thực hiện tốt vai trò xử lý nợ, hỗ trợ cho quá trình sắp xếp, tái cơ cấu DNNN; đồng thời là nhân tố quan trọng phát triển thị trường mua bán nợ, hỗ trợ các DN thuộc các thành phần kinh tế khác, bên cạnh việc mở rộng chức năng, quyền hạn thì cần có cơ chế xử lý những trường hợp đặc thù… cho Công ty TNHH Mua bán nợ Việt Nam (DATC)

Ảnh minh họa. Nguồn: Internet

Đó là nhận định của các chuyên gia kinh tế khi đánh giá về cơ chế, chính sách đối với hoạt động xử lý nợ, tái cơ cấu doanh nghiệp của DATC hiện nay.

Trong 16 năm hoạt động vừa qua, những kết quả DATC đạt được trong hoạt động, mua bán nợ, tài sản tổn đọng, tham gia xử lý tài chính, tái cơ cấu doanh nghiệp là không thể phủ nhận. DATC đã tạo động lực quan trọng thúc đẩy tiến trình cổ phần hóa doanh nghiệp nhà nước và khẳng định vị thế trên thị trường mua bán nợ Việt Nam.

Tuy nhiên, trong quá trình hoạt động với thực tiễn phát sinh trên thị trường mua bán nợ đã đăt ra không ít khó khăn, thách thức cho DATC khi “chiếc áo” pháp lý cơ chế hoạt động ngày càng chặt đã ảnh hưởng đến hiệu quả và khả năng xử lý nợ của DATC…

Để nâng cao tính pháp lý, hoàn thiện thể chế, tạo khuôn khổ pháp lý phát triển thị trường mua bán nợ, hỗ trợ tái cơ cấu doanh nghiệp nhà nước (DNNN), Bộ Tài chính đã nghiên cứu trình Chính phủ dự thảo nghị định về chức năng, nhiệm vụ, cơ chế hoạt động của DATC, với những nội dung mới.

Trong đó đáng lưu ý là dự thảo cho phép DATC chủ động tiếp cận, hoặc được cấp có thẩm quyền chỉ định DATC tiếp cận, khảo sát các DN có vốn nhà nước hoặc các DN khác cần có sự hỗ trợ của DATC và báo cáo về khả năng tái cơ cấu, xử lý tài chính, đề xuất phương án xử lý tài chính và phối hợp với DN để xây dựng phương án tái cơ cấu nếu khả thi.

Video đang HOT

Đặc biệt, dự thảo quy định cụ thể hơn cơ chế chỉ định đối với các trường hợp DATC tham gia thực hiện theo phương án tái cơ cấu, ví dụ như chỉ định đối tượng mua nợ là DATC, chỉ định mức giá bán nợ cho DATC, chỉ định các biện pháp hỗ trợ tài chính, xử lý tài sản…

Riêng đối với các khoản nợ tiếp nhận (là các khoản nợ khó đòi được các DNNN loại trừ, bàn giao cho DATC khi cổ phần hóa, chuyển đổi sở hữu) thì bổ sung cơ chế chủ động trong việc xóa nợ lãi khi DN khách nợ hoàn trả đủ nợ gốc trong 12 tháng, xóa nợ lãi và sử dụng một phần phí được hưởng theo quy định để xóa nợ gốc, nhằm khuyến khích khách hàng trả nợ sớm; báo cáo cấp có thẩm quyền trong trường hợp khoản nợ tiếp nhận không còn khả năng thu hồi.

Bên cạnh đó, dự thảo bổ sung cơ chế cho phép DATC được chủ động xem xét để thực hiện nhiều giải pháp như: Xóa nợ lãi và một phần nợ gốc cho khách nợ theo nguyên tắc trên và được hội đồng thành viên phê duyệt. Thỏa thuận với khách nợ và các bên có liên quan để thu nợ bằng tài sản, bao gồm cả quyền sử dụng đất và các tài sản gắn liền với đất, để thực hiện chuyển giao quyền sở hữu giữa các bên theo quy định; Thỏa thuận với khách nợ và bên thứ ba để chuyển giao nghĩa vụ trả nợ sang bên thứ ba trên nguyên tắc đảm bảo thuận lợi hơn cho DATC trong xử lý và thu hồi nợ. Thỏa thuận với chủ sở hữu DN khách nợ về việc chuyển nợ thành vốn góp, vốn cổ phần để tham gia tái cơ cấu DN khách nợ. Đồng thời, được chủ động bán các khoản nợ sau khi đánh giá không có khả năng thu hồi được giá vốn mua nợ trong một số trường hợp…

Với những dự thảo quy định trên, nhằm giúp DATC chủ động, linh hoạt trong việc thực hiện mua nợ theo chỉ định của cấp có thẩm quyền, giảm thiểu rủi ro và đảm bảo khả năng thành công cao hơn khi DATC tham gia tái cơ cấu, xử lý tài chính cho các DN được cấp có thẩm quyền chỉ định.

Việc DATC tham gia khảo sát, tiếp cận DN từ ban đầu, tham mưu và xây dựng phương án tái cơ cấu trình cấp có thẩm quyền xem xét, chỉ định DATC thực hiện sẽ giúp nâng cao tính khả thi của phương án tái cơ cấu. Việc Chính phủ chỉ định DATC thực hiện sẽ đảm bảo hiệu quả bền vững và lâu dài cho DN, đồng thời giúp nâng cao năng lực cạnh tranh của DATC trong việc thực hiện tái cơ cấu DN, đảm bảo không chỉ hiệu quả về tài chính mà còn hiệu quả về kinh tế và xã hội.

Mặt khác, cơ chế mới giúp tăng cường khả năng cạnh tranh, tính chủ động, linh hoạt của DATC trong quá trình triển khai hoạt động mua bán, xử lý nợ cả đối với các khoản nợ mua theo chỉ định và mua theo thỏa thuận; Đồng thời, giúp DATC chủ động và đủ thẩm quyền hơn trong việc áp dụng linh hoạt các biện pháp phù hợp với tình hình thực tế phát sinh, để tập trung thúc đẩy quá trình tái cơ cấu và tối đa hóa các nguồn thu cho Nhà nước…

Vân Anh

Theo Tapchitaichinh.vn

Siết hoạt động của công ty tài chính: Cần giám sát thực thi

Những quy định mới về hoạt động cho vay tiêu dùng của công ty tài chính được cho là sẽ giúp lĩnh vực dịch vụ này phát triển bền vững hơn, song cần được giám sát một cách chặt chẽ và hợp lý để đảm bảo thực thi hiệu quả.

Ảnh chỉ mang tính minh họa. Nguồn Internet

Ngân hàng Nhà nước (NHNN) vừa ban hành Thông tư 18/2019/NHNN sửa đổi, bổ sung một số điều của Thông tư 43/2016/TT-NHNN quy định cho vay tiêu dùng của công ty tài chính, có hiệu lực từ 1/1/2020 với một số điểm mới đáng chú ý.

Theo đó, công ty tài chính chỉ được giải ngân trực tiếp cho khách hàng đối với khách hàng không có nợ xấu theo báo cáo quan hệ tín dụng tra cứu tại Trung tâm Thông tin tín dụng quốc gia Việt Nam (CIC) tại thời điểm gần nhất so với thời điểm ký kết hợp đồng cho vay tiêu dùng.

Tỷ lệ giải ngân trực tiếp bằng tiền mặt tại các công ty tài chính sẽ giảm mạnh theo lộ trình, từ 70% hiện nay xuống chỉ còn 30% vào năm 2024. Cụ thể, từ ngày 1/1/2021 đến ngày 31/12/2021 là 70%; từ ngày 1/1/2022 đến ngày 31/12/2022 là 60%; từ ngày 1/1/2023 đến ngày 31/12/2023 là 50%; từ ngày 1/1/2024 còn 30%.

Bên cạnh đó, Thông tư mới sẽ điều chỉnh hoạt động thu hồi nợ khi quy định rõ thời gian, số lần, đối tượng nhắc nợ. Trong đó, công ty tài chính chỉ được nhắc nợ với người nợ thay vì thông tin đến cả những người liên quan cá nhân vay nợ như thời gian qua.

Một điểm đáng chú ý tại Thông tư 18 là quy định yêu cầu hoạt động của các công ty tài chính phải công khai, minh bạch. Trong đó, lãi suất, các loại phí, hồ sơ vay vốn, phương pháp tính lãi sẽ được công khai. Công ty tài chính cũng phải trả lời khiếu nại của khách hàng.

Theo giải trình của Ban soạn thảo Thông tư, việc tách hoạt động cho vay tiêu dùng giải ngân thông qua bên thụ hưởng (chủ yếu là các đơn vị cung cấp dịch vụ, hàng hoá, bán hàng trả góp...) và cho vay tiêu dùng giải ngân trực tiếp cho khách hàng vay để giúp kiểm soát tốt hơn hoạt động cho vay tiêu dùng. Bởi thực trạng cho vay tiêu dùng của nhiều công ty tài chính tại Việt Nam khi giải ngân trực tiếp cho khách hàng vay thường có rủi ro cao, khó kiểm soát mục đích sử dụng vốn vay.

Chuyên gia tài chính ngân hàng Bùi Quang Tín cho rằng, quy định này sẽ đảm bảo hoạt động cho vay tiêu dùng phát triển bền vững, lành mạnh và hiệu quả hơn.

"Tuy nhiên, việc giải ngân trực tiếp hay gián tiếp không hẳn là điểm có tính quyết định, quan trọng nhất là các công ty tài chính trước khi cho vay phải thẩm định được khả năng tài chính, khả năng trả nợ của khách hàng. Quản trị rủi ro là gốc rễ của vấn đề mà các công ty tài chính cần đặc biệt quan tâm để xây dựng quy trình phù hợp và hiệu quả", ông Tín phân tích thêm.

Theo TS. Cấn Văn Lực, chuyên gia kinh tế trưởng tại Ngân hàng BIDV, các nội dung mới tại Thông tư 18 vừa ban hành đã được NHNN lấy ý kiến của thị trường từ trước với lộ trình thực thi không quá gấp gáp. Mặt khác, các công ty tài chính cũng có sự chuẩn bị cần thiết cho lộ trình này nên việc thực thi từ năm 2020 không hẳn sẽ gây "sức ép".

"Thực tế, hiện nhiều công ty tài chính đã hạn chế dần giải ngân trực tiếp. Tuy nhiên, cần tiếp tục giảm theo lộ trình, đến mức hoàn toàn không giải ngân trực tiếp cho khách vay", ông Lực cho biết.

"Các nội dung khác tại quy định mới này về việc không giải ngân cho khách hàng còn nợ xấu tại CIC, không được đe dọa với khách vay nợ và các quy định cụ thể về số lần nhắc nợ đều rất cần thiết hiện nay. Tuy nhiên, các quy định này không thể thực thi hiệu quả nếu thiếu hoạt động giám sát chặt chẽ của các cơ quan chức năng", ông Lực đánh giá.

NHNN cho biết, trong những năm gần đây, tổng dư nợ cho vay tiêu dùng ở Việt Nam đã tăng trưởng trung bình gần 20%/năm. Ước tính, tỷ lệ tín dụng tiêu dùng/tổng tín dụng là 5,6%; dư nợ cho vay tiêu dùng bình quân đầu người đạt xấp xỉ 1,5 triệu đồng/người.

Xuân Yến

Theo baodauthau.vn

Từ Việt Hoa đến ngân hàng "sạch"  Khái niệm ngân hàng "sạch" chẳng có liên quan gì đến rau sạch, trái cây sạch hay thực phẩm sạch. Một ngân hàng "sạch" là ngân hàng minh bạch, minh bạch cả về nợ nần. Giới đầu tư đang "săn lùng" những ngân hàng như thế! Còn đó Việt Hoa Đã hơn 12 năm kể từ khi Ngân hàng TMCP Việt Hoa bị...

Khái niệm ngân hàng "sạch" chẳng có liên quan gì đến rau sạch, trái cây sạch hay thực phẩm sạch. Một ngân hàng "sạch" là ngân hàng minh bạch, minh bạch cả về nợ nần. Giới đầu tư đang "săn lùng" những ngân hàng như thế! Còn đó Việt Hoa Đã hơn 12 năm kể từ khi Ngân hàng TMCP Việt Hoa bị...

Tin liên quan

Khó xử lý dứt điểm nợ xấu

Khó xử lý dứt điểm nợ xấu Ngân hàng chật vật bán tài sản thu hồi nợ

Ngân hàng chật vật bán tài sản thu hồi nợ Vinaplast vướng nợ khó đòi, kinh doanh đi xuống

Vinaplast vướng nợ khó đòi, kinh doanh đi xuống Cổ phiếu ngân hàng thảm nhất năm 2019 gọi tên SHB

Cổ phiếu ngân hàng thảm nhất năm 2019 gọi tên SHB Lỗ lũy kế đến 1.211 tỷ, vốn âm 300 tỷ, Full Power đã cạn năng lượng?

Lỗ lũy kế đến 1.211 tỷ, vốn âm 300 tỷ, Full Power đã cạn năng lượng? Bùng nổ 10 tỷ USD, Bộ Tài chính cảnh báo, Ngân hàng nhà nước siết chặt

Bùng nổ 10 tỷ USD, Bộ Tài chính cảnh báo, Ngân hàng nhà nước siết chặt

Cổ đông Nhật SMBC rút ủy quyền một thành viên HĐQT tại Eximbank

Cổ đông Nhật SMBC rút ủy quyền một thành viên HĐQT tại Eximbank 'Biến' mới tại Eximbank: Đại diện Sumitomo không còn trong thành viên HĐQT

'Biến' mới tại Eximbank: Đại diện Sumitomo không còn trong thành viên HĐQT Lực đẩy nào cho xử lý nợ và tài sản tồn đọng?

Lực đẩy nào cho xử lý nợ và tài sản tồn đọng? Vinaplast gánh nợ xấu bằng hơn nửa vốn chủ sở hữu

Vinaplast gánh nợ xấu bằng hơn nửa vốn chủ sở hữu BIDV thưởng lớn nếu tuyển bóng đá nữ vô địch SEA Games 30

BIDV thưởng lớn nếu tuyển bóng đá nữ vô địch SEA Games 30 BIDV siết khoản nợ nghìn tỷ ở An Giang

BIDV siết khoản nợ nghìn tỷ ở An Giang Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28

Vụ nữ sinh tử vong ở Vĩnh Long: 2 biên bản hiện trường có sự khác biệt?11:28 Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29

Lời hứa dang dở của người cha với con gái 14 tuổi bị ô tô cán tử vong07:29 Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20

Vụ nữ sinh tử vong ở Vĩnh Long: Người mẹ nói về buổi làm việc mới nhất với CQĐT11:20 Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43

Hậu cảnh tượng xúc động sau vụ tai nạn: Tài xế xe chở dưa hấu đã tử vong01:43 Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02

Bộ trưởng quốc phòng Israel cảnh báo Houthi lẫn Iran08:02 Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00

Toàn cảnh vụ tai nạn khiến nữ sinh tử vong ở Vĩnh Long11:00 Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05

Vụ nữ sinh Vĩnh Long tử vong: Gia đình nhận thông báo kết quả giải quyết09:05 Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03

Công an tạm giữ xe đạp điện để điều tra sau khi làm việc với mẹ nữ sinh tử vong ở Vĩnh Long12:03 Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06

Cựu Bí thư Bến Tre tự nguyện nộp 10 tỉ đồng để khắc phục hậu quả vụ án09:06 Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01

Vụ công trình cầu vừa khánh thành ở Tây Ninh bị sụt lún: 'Không ai nghĩ mới làm đã hư'08:01 Căng thẳng Trung Đông leo thang nhanh09:02

Căng thẳng Trung Đông leo thang nhanh09:02Tin đang nóng

Quang Lê bị trục xuất: "Họ giữ tôi đúng 12 tiếng"

Quang Lê bị trục xuất: "Họ giữ tôi đúng 12 tiếng" Làm rõ hành vi lừa đảo và loạn luân ở "Tịnh thất Bồng Lai"

Làm rõ hành vi lừa đảo và loạn luân ở "Tịnh thất Bồng Lai" PGS.TS Bùi Hiền 'cha đẻ' cải tiến "tiếq Việt" khiến dư luận dậy sóng vừa qua đời

PGS.TS Bùi Hiền 'cha đẻ' cải tiến "tiếq Việt" khiến dư luận dậy sóng vừa qua đời OTP hot nhất MIQ "khoá môi", công khai tình cảm, giật spotlight Hà Tâm Như?

OTP hot nhất MIQ "khoá môi", công khai tình cảm, giật spotlight Hà Tâm Như?

Đau lòng bức ảnh điều dưỡng sưng mắt vì bị đánh trước ngày tôn vinh nghề

Đau lòng bức ảnh điều dưỡng sưng mắt vì bị đánh trước ngày tôn vinh nghềTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nạn nhân vụ sụt lún ở Tây Ninh: "Kêu cứu thật lớn vì sợ bị chôn sống"

Tin nổi bật

16:29:44 12/05/2025

Lê Tuấn Khang từ "chăn vịt" lột xác ngoạn mục nhờ Lý Hải, cú bẻ lái khó tin!

Hậu trường phim

16:25:56 12/05/2025

Uống nước lá tía tô có công dụng gì với sức khỏe?

Sức khỏe

16:13:02 12/05/2025

Anh, Đức cấp tên lửa, vũ khí mồi nhử cho Ukraine

Thế giới

16:11:02 12/05/2025

Con gái 7 tuổi mê vẽ rắn còn đoạt cả giải thưởng, bố mẹ tự hào nhưng cô giáo xem xong lập tức cau mày: "Báo cảnh sát đi!"

Netizen

16:04:42 12/05/2025

Thấy cô hàng xóm bị đánh ghen, chồng tôi bỗng có một hành động không ngờ

Góc tâm tình

15:58:04 12/05/2025

Tình thế đảo ngược với Casemiro

Sao thể thao

15:57:13 12/05/2025

YG hồi sinh ngoạn mục nhờ BABYMONSTER, TREASURE, lộ âm mưu "xóa sổ" BLACKPINK?

Sao châu á

15:48:01 12/05/2025

Xôn xao hình ảnh nghi Wren Evans bị "tóm dính" hẹn hò cùng gái lạ giữa drama đấu tố ngoại tình

Sao việt

15:46:08 12/05/2025

NSƯT Ốc Thanh Vân ổn định cuộc sống hậu trở về từ Úc

Tv show

15:42:50 12/05/2025

Trấn Thành livestream nóng trận mưa gió giáng xuống concert Anh Trai Say Hi, hoang mang sợ sập lều!

Trấn Thành livestream nóng trận mưa gió giáng xuống concert Anh Trai Say Hi, hoang mang sợ sập lều!

Nữ thần showbiz lúc hấp hối còn dặn mãi: "Tôi có chết cũng không muốn gặp hai người này"

Nữ thần showbiz lúc hấp hối còn dặn mãi: "Tôi có chết cũng không muốn gặp hai người này" HOT: Lam Trường và vợ kém 17 tuổi bí mật đón con thứ 2

HOT: Lam Trường và vợ kém 17 tuổi bí mật đón con thứ 2 Giết người ở TPHCM rồi điện thoại thông báo cho gia đình

Giết người ở TPHCM rồi điện thoại thông báo cho gia đình Lệ Hằng U70 nhan sắc tuyệt đối điện ảnh, dùng 'lá phổi' nuôi 4 đứa con thành tài

Lệ Hằng U70 nhan sắc tuyệt đối điện ảnh, dùng 'lá phổi' nuôi 4 đứa con thành tài Lê Dương Bảo Lâm bị hải quan Mỹ giữ lại: "Trấn Thành, Hari Won đều bỏ đi, chỉ một người ở lại"

Lê Dương Bảo Lâm bị hải quan Mỹ giữ lại: "Trấn Thành, Hari Won đều bỏ đi, chỉ một người ở lại" Nam ca sĩ "quỳ lạy" khán giả dưới cơn mưa, hàng chục nghìn người đồng ca hit quốc dân không khác gì concert quốc tế!

Nam ca sĩ "quỳ lạy" khán giả dưới cơn mưa, hàng chục nghìn người đồng ca hit quốc dân không khác gì concert quốc tế!