Tăng vốn ảo và những bài học

Vicem lý giải việc “bỏ quên” nghìn tỷ đồng khi xác định giá trị doanh nghiệp cổ phần hóa

Vicem lý giải việc “bỏ quên” nghìn tỷ đồng khi xác định giá trị doanh nghiệp cổ phần hóa Các ngân hàng đã xử lý nợ xấu đến đâu?

Các ngân hàng đã xử lý nợ xấu đến đâu?Cơ quan công an vừa đề nghị truy tố 4 bị can về tội danh “Thao túng thị trường chứng khoán ” đối với cổ phiếu của Công ty cổ phần Công nghiệp khoáng sản Bình Thuận ( KSA ) – một trong những doanh nghiệp bị phát hiện tăng vốn ảo nhằm mục đích “làm giá” cổ phiếu trên sàn, gây thiệt hại cho cả ngàn nhà đầu tư. Nhận diện nguy cơ doanh nghiệp tăng vốn ảo sẽ giúp nhà đầu tư phòng tránh được rủi ro.

Cách thức tăng vốn ảo

Các doanh nghiệp thực hiện tăng vốn để phục vụ cho việc mở rộng hoạt động kinh doanh, đầu tư là điều rất bình thường, thậm chí là tất yếu trong quá trình lớn mạnh của doanh nghiệp.

Tuy nhiên, trên thực tế, trong thế giới kinh doanh và đầu tư có nhiều rủi ro, mà tổn thất mang lại có thể rất lớn, từ chiêu trò “xào nấu” sổ sách theo kiểu “hãy cho tôi 1 cây bút chì và 1 cục tẩy, tôi sẽ cho bạn lợi nhuận bạn muốn” như các thủ thuật liên quan tới doanh thu ảo và lợi nhuận ảo, dòng tiền cũng ảo, cho tới những chiêu trò khác nhằm “rút ruột” công ty.

Trong các dạng gian lận tài chính này, ban đầu công ty có hoạt động kinh doanh thật, nhưng vì nhiều lý do mà mục tiêu thay đổi bởi sự cám dỗ nên ban lãnh đạo doanh nghiệp đã hành động ngược với đạo đức kinh doanh.

Tăng vốn ảo có thể xếp vào dạng kinh điển vì nó không gắn với bản chất kinh tế thật nào và đa phần là để thu hút những nhà đầu tư nhẹ dạ, cả tin, hoặc tham lam đúng như “định luật bảo toàn tiền tệ”: Tiền không mất đi đâu mà chỉ chuyển từ túi người này sang túi người khác.

Nhà đầu tư huyền thoại Charlie Munger khuyên chúng ta nên nhìn thế giới với con mắt “động cơ”. Ông là một chuyên gia về tâm lý học hành vi và chưa bao giờ hết bất ngờ với các diễn biến tâm lý sinh ra những hành động phi lý trí của con người.

a phần chủ doanh nghiệp, nhà sáng lập thực sự đi theo doanh nghiệp từ những ngày đầu tiên tới khi lớn mạnh chia sẻ rằng, khi phải bán đi một phần “đứa con tinh thần”, họ cân nhắc rất kỹ lưỡng và tâm lý sẽ rất đắn đo, không hẳn về giá bán mà là tiền được đưa vào sử dụng với mục đích gì, để xây dựng một đế chế hay chỉ một vài món hời trong ngắn hạn, sau đó rút ra chia ngược lại cho các cổ đông.

Nhưng càng tập trung vào những mục tiêu ngắn hạn, con người càng dễ đưa ra quyết định ngược với lý trí và trong nhiều trường hợp là tự lừa chính mình.

Trò chơi làm giá được ít, mất nhiều này không phải là cách để kiếm tiền bền vững, những đối tượng sau sẽ là người bị thiệt hại tài chính nhiều nhất: Nhà đầu tư nhỏ lẻ sở hữu cổ phần của công ty tăng vốn ảo; những người giao dịch cổ phiếu trên sàn; các công ty chứng khoán cho vay ký quỹ, không thể bán giải chấp để thu hồi nợ.

ể thực hiện một thương vụ tăng vốn “ảo”, có hai cách chủ yếu sau.

Thứ nhất, làm giả giấy tờ góp vốn qua ngân hàng bằng cách đi “thuê tiền” và nhờ những người thân đứng tên trong danh sách cổ đông như Công ty cổ phần Mỏ và xuất nhập khẩu khoáng sản miền Trung ( MTM ) đã thực hiện, đồng thời làm giả giấy tờ giao dịch, mua bán hàng hóa, dịch vụ giữa các công ty liên quan, sau đó đăng ký giao dịch cổ phiếu trên thị trường chứng khoán.

Thứ hai, thông qua các công ty liên quan tới ban lãnh đạo để mua cổ phần phát hành thêm bằng chính nguồn tiền đi vay của công ty dự định phát hành thêm, như trường hợp Công ty cổ phần Công nghiệp khoáng sản Bình Thuận vừa có kết luận điều tra của cơ quan công an và 4 bị can đã bị đề nghị truy tố.

Khoản tiền đi vào công ty thực chất là nhờ thế chấp sổ tiết kiệm của chính công ty, bản chất đó là một khoản tiền vay, sau đó sẽ chuyển ra bên ngoài công ty dưới hình thức thanh toán tiền cho các công ty F2, F3, hoặc bằng việc ký kết các hợp đồng góp vốn, liên doanh, liên kết, sau đó trích lập để xóa sổ những khoản này, cuối cùng quay trở lại trả nợ vay ngân hàng.

Video đang HOT

Cả hai cách tăng vốn ảo trên đều nhằm một mục đích chung là làm giá cổ phiếu trên sàn chứng khoán, bước tiếp theo là lập một loạt tài khoản chứng khoán giao cho một số thành viên của “tổ lái” thực hiện việc tạo thanh khoản bằng cách giao dịch chéo; đưa các thông tin về dự án, kế hoạch kinh doanh, liên kết để có những báo cáo phân tích đánh giá khả quan nhằm thu hút nhà đầu tư thiếu kinh nghiệm hoặc không kiềm chế được lòng tham nhập cuộc.

Trong quy trình “tăng vốn ảo và làm giá cổ phiếu” có sự tham gia của nhiều tổ chức như ngân hàng, công ty kiểm toán, công ty chứng khoán, ủy ban chứng khoán, sở giao dịch và các cá nhân khác liên quan tới những tổ chức này.

Tuy nhiên, ngân hàng cho vay đúng quy trình, có tài sản đảm bảo là không vi phạm.

Tương tự, công ty kiểm toán chỉ kiểm tra về mặt hợp lệ của các chứng từ, ngoài ra không quan tâm tới bản chất kinh tế của các giao dịch; ủy ban chứng khoán chấp thuận cho doanh nghiệp phát hành cổ phiếu và sở giao dịch chấp thuận cho doanh nghiệp đưa cổ phiếu lên giao dịch dựa trên các tiêu chuẩn là những con số được doanh nghiệp trình bày trong hồ sơ, tài liệu.

Chỉ có các đối tượng trực tiếp tham gia “tăng vốn ảo và làm giá cổ phiếu” là phải chịu trách nhiệm trước pháp luật .

Nhận diện dấu hiệu rủi ro

Nhà đầu tư huyền thoại Warren Buffett từng nói, nếu trong một trò chơi mà bạn không biết ai là kẻ ngốc, thì người đó nhiều khả năng chính là bạn.

Trò chơi làm giá được ít, mất nhiều này không phải là cách để kiếm tiền bền vững, những đối tượng sau sẽ là người bị thiệt hại tài chính nhiều nhất: Nhà đầu tư nhỏ lẻ sở hữu cổ phần của công ty tăng vốn ảo; những người giao dịch cổ phiếu trên sàn; các công ty chứng khoán cho vay ký quỹ, không thể bán giải chấp để thu hồi nợ. Tới khi cơ quan điều tra làm sáng tỏ sự việc, các đối tượng này mới trình báo thiệt hại để mong thu hồi lại phần nào vốn liếng.

Theo Khoản 2, iều 211, Bộ luật Hình sự về tội thao túng thị trường chứng khoán , các cá nhân phạm tội có tổ chức, thu lợi trên 1,5 tỷ đồng, gây thiệt hại cho nhà đầu tư 3 tỷ đồng thì bị phạt tiền từ 2 – 4 tỷ đồng hoặc phạt tù từ 2 – 7 năm.

So với nhiều thị trường chứng khoán khác, chế tài này vẫn chưa đủ mạnh tay, vì các cá nhân khi đã có động cơ trục lợi, họ sẽ tham khảo tất cả các quy định pháp lý để lách và dù trường hợp xấu nhất xảy ra thì tiền phạt vẫn nhẹ hơn tiền thu lợi bất chính.

Do đó, cần có những chế tài cụ thể và khắt khe hơn về mặt hình sự để tăng tính răn đe, triệt tiêu động cơ khi “còn trong trứng nước”. Trên thực tế, các thương vụ làm giá tại thị trường Việt Nam bị xử phạt “đếm trên đầu ngón tay” và chủ yếu là xử phạt hành chính.

Thời gian gần đây, khi thị trường chứng khoán trầm lắng, các dấu hiệu làm giá ít xảy ra hơn, vì làm giá quan trọng nhất là “thiên thời”, trong một thị trường giá lên mới kích thích được tâm lý hưng phấn và lòng tham của nhà đầu tư, quá trình đẩy giá hay “xả hàng” phân phối mới được diễn ra một cách trôi chảy.

Một thương vụ này từ bước chuẩn bị hồ sơ tăng vốn cho tới khi “rời tàu” để kết thúc quá trình làm giá có thể kéo dài vài năm, tùy theo điều kiện thị trường.

Chính vì có những “con sâu làm rầu nồi canh” mà nhiều nhà đầu tư hình thành cái nhìn không mấy thiện cảm về đầu tư chứng khoán, thậm chí có tâm lý sợ sệt, mất niềm tin khi nhắc tới kênh đầu tư chứng khoán.

Tuy nhiên, một nhà đầu tư thực thụ, có chuyên môn sẽ biết “sợ đúng chỗ và biết rủi ro nằm ở đâu”. ể tránh xảy ra những sự cố đáng tiếc, nhà đầu tư trước hết cần nhận diện, sau đó nên tách mình ra khỏi các trường hợp sau.

Một là, các công ty đăng ký giao dịch, hoặc niêm yết trong khi được thành lập chỉ từ 1 – 3 năm trước, vì phát triển một công ty theo lẽ thường cần có thời gian dài.

ặc điểm chung của những công ty vội vã lên sàn sớm là tăng vốn rất nhanh, gấp 5 – 10 lần, chưa có bề dày lịch sử phát triển, sản phẩm, dịch vụ không rõ ràng…, rất dễ là đối tượng “in giấy lấy tiền”.

Hai là, các công ty liên tục chia thưởng cổ phiếu, phát hành cho cổ đông với giá ưu đãi để tăng vốn, các đối tượng tham gia có liên quan tới nhau. Sau đó, các tổ chức liên quan thường “bán chui” cổ phiếu, tức bán trước, công bố thông tin sau.

Ba là, các công ty lên sàn theo hình thức “niêm yết cửa sau”. Suy luận một cách logic, nếu “niêm yết cửa trước” đã không thể kiểm soát được thì việc không thông qua sự kiểm tra, các cơ quan pháp lý, tổ chức thứ ba độc lập thì đây có lẽ không phải là cuộc chơi của những nhà đầu tư nhỏ lẻ khi không hiểu bản chất phía sau những giao dịch này.

Bốn là, công ty mà ban lãnh đạo từng có động thái tác động lên giá cổ phiếu hoặc thường xuyên nói về giá cổ phiếu mà không phải là giá trị khác của công ty, vì rất có thể họ sẽ “ngựa quen đường cũ”.

Góc nhìn về động cơ giúp nhà đầu tư có cái nhìn thận trọng hơn. Nói chung, nhận biết được rủi ro để nhà đầu tư tránh né, chứ hiếm khi trên một đoạn đường dài mà tránh được tất cả các ổ gà.

Những lần vấp ngã sẽ khiến nhà đầu tư trở nên dày dạn kinh nghiệm hơn, ngay cả Warren Buffett có sự nghiệp đầu tư lừng lẫy cả đời vừa qua cũng đã bị một công ty với mô hình Ponzi lừa đảo với số tiền hơn 300 triệu USD.

Tuy nhiên, khối tài sản của Warren Buffett đến từ một số ít công ty tuyệt vời mà ông đã nắm giữ trong dài hạn. Thất bại, nhưng biết đứng lên từ chính thất bại đó mới là con đường để tồn tại và đi tới thành công trong đầu tư nói riêng và cuộc sống nói chung.

George Soros cũng vậy, ông chia sẻ: “Tôi tồn tại được là nhờ nhận ra các sai lầm của mình”.

VOT partners – Email: info@votpartners.com

VDSC: VN-Index khó bứt phá qua ngưỡng 1.000 điểm trong 4 tháng cuối năm

VDSC nhận định rằng cho đến khi có yếu tố đủ mạnh để thu hút dòng tiền của cả nhà đầu tư trong nước cũng như nước ngoài, khả năng bứt phá qua ngưỡng 1.000 điểm của VN-Index là không cao. Công ty chứng khoán này kỳ vọng VN-Index sẽ dao động trong khoảng 950 - 990 điểm trong những tháng còn lại của năm 2019.

VDSC: VN-Index khó bứt phá qua ngưỡng 1.000 điểm trong 4 tháng cuối năm

Trái với tháng 7 khởi sắc của thị trường chứng khoán, căng thẳng chiến tranh thương mại lại leo thang trong tháng 8 sau một thời gian tạm lắng, kết hợp với tâm lý thận trọng của nhà đầu tư khi chỉ số VN-Index tiến gần tới ngưỡng kháng cự 1.000 điểm đã khiến chỉ số quay đầu giảm trở lại.

Mặc dù có sự hồi phục vào nửa cuối tháng, áp lực bán ròng mạnh của khối ngoại khiến đà tăng không duy trì được lâu.

Như vậy, kể từ khi tạo đỉnh vào đầu tháng 3, đã có tới 4 lần VN-Index điều chỉnh sau khi tiệm cận ngưỡng kháng cự 1.000 điểm.

Tuy vậy, theo nhận định của Công ty Chứng khoán Rồng Việt (VDSC) trong Báo cáo chiến lược đầu tư tháng 9/2019 vừa được công bố, khác với những lần trước, các chuỗi tăng giảm ngày càng ngắn và có biên bộ hẹp hơn, thanh khoản cũng có sự cải thiện cho thấy dòng tiền nóng đang là chủ đạo trên thị trường.

Nếu như thị trường tháng 7 chứng kiến thực trạng "xanh vỏ đỏ lòng" khi chỉ có nhóm cổ phiếu trụ tăng mạnh thì tháng 8 lại có diễn biến ngược lại.

Theo đó, các cổ phiếu trụ quay đầu giảm điểm còn nhóm vốn hóa vừa và nhỏ đa số đều hồi phục. Độ rộng thị trường cải thiện với chỉ 45% số cổ phiếu giảm điểm, so với 50% trong tháng 7. Dòng tiền đầu cơ tập trung vào các nhóm ngành bất động sản khu công nghiệp, cao su tự nhiên và nhóm Viettel.

Khối ngoại bán ròng mạnh trong tháng 8 với hơn 1.600 tỷ đồng, giá trị lớn nhất kể từ đầu năm. Cùng lúc đó, dòng tiền ETFs cũng ghi nhận bị rút ròng mạnh nhất kể từ đầu năm, đặc biệt tới từ VFMVN30.

"Do có độ trễ khoảng 1 tháng giữa giao dịch trên sàn của nhà đầu tư nước ngoài so với diễn biến của dòng tiền ETFs, khả năng khối ngoại tiếp tục bán ròng mạnh trên sàn là khá cao", VDSC nhận định.

Ngoài ra, công ty chứng khoán này nhận thấy ngày càng ít khả năng dòng tiền ngoại sẽ trở lại thị trường trong ngắn hạn bởi lẽ chiến tranh thương mại chưa có dấu hiệu hạ nhiệt. Thêm vào đó, ngày càng nhiều dấu hiệu nhà đầu tư ưa thích kênh đầu tư vào tài sản an toàn hơn. Ngoài ra, nhà đầu tư ngoại có thể tiếp tục bán ròng E1VFVN30 ETF để chuẩn bị vốn cho các ETFs mới.

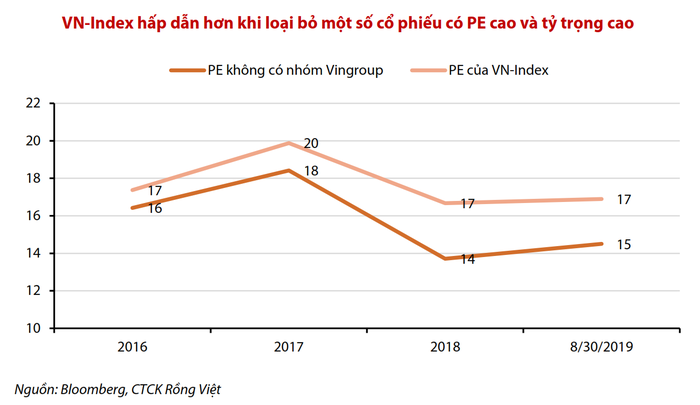

Tuy nhiên, theo VDSC, về mặt định giá và tỷ suất lợi nhuận, số liệu thống kê của Bloomberg cho thấy VN-Index đang khá hấp dẫn so với các thị trường quanh khu vực. Nếu loại trừ tác động của một số cổ phiếu có mức PE cao và tỷ trọng (như nhóm Vingroup), mức P/E của thị trường thậm chí còn thấp hơn hơn.

VDSC cho rằng VN-Index đang ở mức định giá khá hấp dẫn

Về triển vọng thị trường, VDSC nhận định rằng cho đến khi có yếu tố đủ mạnh để thu hút dòng tiền của cả nhà đầu tư trong nước cũng như nước ngoài, khả năng bứt phá qua ngưỡng 1.000 điểm của VN-Index là không cao.

"Kết quả kinh doanh trong nửa đầu năm của nhóm cổ phiếu đầu ngành, mặc dù giảm tốc về mặt tăng trưởng lợi nhuận, hầu hết vẫn tương đối tích cực và phù hợp kỳ vọng của giới phân tích. Do vậy, chúng tôi cho rằng rủi ro giảm mạnh như giai đoạn đầu năm là không cao. Chúng tôi kỳ vọng VN-Index sẽ dao động trong khoảng 950 - 990 trong những tháng còn lại của năm 2019", VDSC cho hay.

Thanh Long

Theo vietnamfinance

Tin kinh tế 7AM: Kiểm tra chi phí sản xuất, kinh doanh điện năm 2018 của EVN; Vàng chạm đỉnh 43 triệu đồng/lượng  Những tin chính: Khánh thành dự án nước sạch lớn nhất miền Bắc tại Hà Nội; Tổng trị giá xuất nhập khẩu tháng 8 ước đạt 47,3 tỷ USD... Kiêm tra chi phi san xuât, kinh doanh điên năm 2018 cua EVN. Thư trương Bô Công Thương Hoang Quôc Vương vừa ky Quyêt đinh sô 2668/QĐ-BCT vê viêc kiểm tra chi phí sản...

Những tin chính: Khánh thành dự án nước sạch lớn nhất miền Bắc tại Hà Nội; Tổng trị giá xuất nhập khẩu tháng 8 ước đạt 47,3 tỷ USD... Kiêm tra chi phi san xuât, kinh doanh điên năm 2018 cua EVN. Thư trương Bô Công Thương Hoang Quôc Vương vừa ky Quyêt đinh sô 2668/QĐ-BCT vê viêc kiểm tra chi phí sản...

Tin liên quan

Chứng khoán châu Á khởi sắc trước nhiều diễn biến tích cực

Chứng khoán châu Á khởi sắc trước nhiều diễn biến tích cực Cổ phiếu CTD vẫn miệt mài dò đáy, Coteccons công bố chốt quyền trả cổ tức bằng tiền tỷ lệ 30%

Cổ phiếu CTD vẫn miệt mài dò đáy, Coteccons công bố chốt quyền trả cổ tức bằng tiền tỷ lệ 30% Nghịch lý: Nhiều doanh nghiệp có lợi nhuận tăng mạnh nhưng cổ phiếu lại quay đầu giảm

Nghịch lý: Nhiều doanh nghiệp có lợi nhuận tăng mạnh nhưng cổ phiếu lại quay đầu giảm Chứng khoán Bảo Minh (BMS) bị phạt 350 triệu đồng

Chứng khoán Bảo Minh (BMS) bị phạt 350 triệu đồng Khối ngoại tiếp tục bán ròng, ba sàn giảm điểm

Khối ngoại tiếp tục bán ròng, ba sàn giảm điểm Thị trường trái phiếu doanh nghiệp sôi động 8 tháng đầu năm 2019, vẫn có gần 10.860 tỷ trái phiếu bất động sản bị "ế"

Thị trường trái phiếu doanh nghiệp sôi động 8 tháng đầu năm 2019, vẫn có gần 10.860 tỷ trái phiếu bất động sản bị "ế"

Thị trường chứng khoán: Sẽ thêm nhiều sản phẩm phái sinh

Thị trường chứng khoán: Sẽ thêm nhiều sản phẩm phái sinh Tháng 8: Khối ngoại bán ròng 1.734 tỷ đồng, gom VIC nhưng 'xả' mạnh VJC

Tháng 8: Khối ngoại bán ròng 1.734 tỷ đồng, gom VIC nhưng 'xả' mạnh VJC Cổ phiếu của các doanh nghiệp "ăn nên làm ra" đang như thế nào?

Cổ phiếu của các doanh nghiệp "ăn nên làm ra" đang như thế nào? Chứng khoán dè dặt khi chính sách thuế mới của Mỹ-Trung có hiệu lực

Chứng khoán dè dặt khi chính sách thuế mới của Mỹ-Trung có hiệu lực Lợi nhuận 'bốc hơi' hơn 100 tỷ sau kiểm toán, ông lớn Becamex IDC nói gì?

Lợi nhuận 'bốc hơi' hơn 100 tỷ sau kiểm toán, ông lớn Becamex IDC nói gì? Phân bón Miền Nam (SFG) điều chỉnh giảm 55% LNST sau kiểm toán do LG Vina hủy chia cổ tức

Phân bón Miền Nam (SFG) điều chỉnh giảm 55% LNST sau kiểm toán do LG Vina hủy chia cổ tức Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31

Tổng thống Ukraine lên tiếng vụ cựu Chủ tịch Quốc hội bị bắn chết trên phố01:31 Israel quyết dùng biện pháp mạnh tại Gaza08:30

Israel quyết dùng biện pháp mạnh tại Gaza08:30 Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37

Ông Trump đi đánh golf cuối tuần, xóa tan tin đồn về sức khỏe08:37 Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18

Chicago chặn kế hoạch siết nhập cư của Nhà Trắng08:18 Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34

Động đất kinh hoàng làm hơn 800 người chết, 2.500 người bị thương ở Afghanistan08:34 Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02

Máy bay chở Chủ tịch Ủy ban châu Âu bất ngờ bị gây nhiễu định vị09:02Tin đang nóng

9 ngày địa ngục của cô gái bị nhóm tội phạm cưỡng hiếp

9 ngày địa ngục của cô gái bị nhóm tội phạm cưỡng hiếp Sang nhà dì chơi, tôi phải lòng em hàng xóm và cái kết hết sức bất ngờ

Sang nhà dì chơi, tôi phải lòng em hàng xóm và cái kết hết sức bất ngờ Xót xa "bà hoàng cải lương" ngày càng yếu, nằm một chỗ không còn nhớ ai

Xót xa "bà hoàng cải lương" ngày càng yếu, nằm một chỗ không còn nhớ ai Xác minh vụ ẩu đả có nghệ sĩ tại quán ăn ở TPHCM

Xác minh vụ ẩu đả có nghệ sĩ tại quán ăn ở TPHCM Tạm giam chủ tiệm thẩm mỹ thực hiện 500 ca hút mỡ trái phép ở TPHCM

Tạm giam chủ tiệm thẩm mỹ thực hiện 500 ca hút mỡ trái phép ở TPHCM Người cha đầu độc con gái 9 tháng tuổi bằng thuốc diệt chuột

Người cha đầu độc con gái 9 tháng tuổi bằng thuốc diệt chuột Đường đời lận đận của ba mỹ nữ tên Ngọc Trinh, một người vừa khuất núi

Đường đời lận đận của ba mỹ nữ tên Ngọc Trinh, một người vừa khuất núi Ai bắt mỹ nam này giải nghệ giùm với: 1 tháng có 3 phim đều flop, đã xấu còn suốt ngày lườm nguýt, xem mà trầm cảm

Ai bắt mỹ nam này giải nghệ giùm với: 1 tháng có 3 phim đều flop, đã xấu còn suốt ngày lườm nguýt, xem mà trầm cảmTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ngất ngây với tour xuyên rừng xuống biển

Du lịch

07:49:35 07/09/2025

Côn Đảo: Lần đầu tiên thực hiện phẫu thuật nội soi cho bệnh nhân

Sức khỏe

07:47:19 07/09/2025

Ông bà tôi dặn: Để nhà bừa bãi 3 nơi, quý nhân xa lánh, phúc khí đi lạc, tài lộc trôi xa!

Sáng tạo

07:45:30 07/09/2025

Đi hẹn hò vớị bạn trai quen qua mạng, người phụ nữ mất gần 300 triệu đồng cho bữa tối sang trọng

Góc tâm tình

07:30:48 07/09/2025

Động lực mới thúc đẩy quan hệ EU Ấn Độ

Thế giới

06:52:43 07/09/2025

Ngày buồn của VCS nhưng cộng đồng LMHT vẫn "xát muối" GAM

Mọt game

06:42:13 07/09/2025

Nữ ca sĩ bị phòng trà từ chối nay đắt show bậc nhất, nhan sắc sau 10 năm vướng nghi vấn "đập đi xây lại"

Nhạc việt

06:32:42 07/09/2025

Thêm một màn cosplay "không thể chê", hút hồn anh em game thủ ngay từ cái nhìn đầu tiên

Cosplay

06:30:08 07/09/2025

Phẫn nộ siêu sao ca nhạc huỷ show 10 phút trước giờ G, Taylor Swift "ngồi không cũng dính đạn"

Nhạc quốc tế

06:28:52 07/09/2025

Đạo diễn vừa nghỉ việc VTV có vợ là "mỹ nhân thời tiết", chuyện tình "twist" như phim truyền hình

Sao việt

06:24:51 07/09/2025

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2

Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2 Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm!

Hoá ra đây là nhân vật khiến Phạm Quỳnh Anh tức giận, im lặng với Bảo Anh suốt 7 năm! 3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt

3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới

Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh

Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn?

Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn? "Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia

"Cô thư ký xinh đẹp" ở biệt thự 1000m, mua nhà từ Việt Nam sang Mỹ, sinh 2 con trai cho đại gia

Đang tổ chức đám cưới, chú rể suýt ngất xỉu khi thấy nhan sắc cô dâu

Đang tổ chức đám cưới, chú rể suýt ngất xỉu khi thấy nhan sắc cô dâu