Tâm thư nông dân: Trang trại 70 tỷ đồng cũng không được thế chấp

“Gia Cát Lượng” ở Bắc Giang 24 năm làm nghề ương cá giống

“Gia Cát Lượng” ở Bắc Giang 24 năm làm nghề ương cá giống Dân miền biển đua nhau săn con mà dân thành phố ăn vào ngủ ngáy o o

Dân miền biển đua nhau săn con mà dân thành phố ăn vào ngủ ngáy o oKhông riêng ông Tô Hiến Thành ở Bắc Giang rơi vào tình cảnh khó khăn trong việc vay vốn để mở rộng sản xuất, trao đổi với NTNN/Dân Việt, rất nhiều nông dân khác cũng bày tỏ muốn gửi “tâm thư” đến các vị trưởng ngành để bày tỏ bức xúc về điểm nghẽn vay vốn sản xuất nông nghiệp hiện nay.

Hai rào cản cũ

Tương tự Hợp tác xã (HTX) Trường Thành do Tô Hiến Thành làm Giám đốc ở Bắc Giang, hiện HTX Hoàng Long ở xã Tân Ước, huyện Thanh Oai (Hà Nội) có quy mô hoạt động bài bản nhưng cũng đang gặp khó khăn do thiếu vốn. Ông Nguyễn Trọng Long – Giám đốc HTX Hoàng Long cho biết, đầu những năm 2000 anh rủ thêm 4 người là anh em, bạn bè cùng chung chí hướng góp vốn xây dựng trang trại nuôi lợn với diện tích 2,2ha – đây vốn đất là cánh đồng trũng ở Tri Lễ, xã Tân Ước.

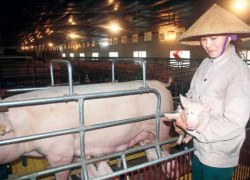

Theo ông Long(thứ hai từ trái), sản xuất theo chuỗi là hướng đi đúng đắn, giúp nông dân làm chủ được thị trường tiêu thụ. Tuy nhiên để làm chuỗi này, nông dân cần phải có nhiều vốn. Ảnh: Hải Đăng

Để có vốn đầu tư, các thành viên trong HTX buộc phải thế chấp sổ đỏ của gia đình để vay. Trong khi đó, giá trị thực tế của trang trại HTX lên đến 70 tỷ đồng (gồm hệ thống chuồng trại, dây chuyền chế biến thức ăn, giết mổ, kho bảo quản…. có giá trị 50 tỷ đồng) thì lại không được dùng để thế chấp do chưa có giấy chứng nhận quyền sử dụng đất”. Ông Nguyễn Trọng Long

Ban đầu hoạt động mô hình Tổ hợp tác chăn nuôi (từ năm 2007), tiếp đó phát triển lên HTX (năm 2013). Đến nay, HTX đã chủ động chăn nuôi theo chuỗi từ đầu vào (con giống, thức ăn) đến giết mổ, chế biến và tiêu thụ. HTX áp dụng quy trình chăn nuôi sinh học, được Bộ NNPTNT cấp chứng nhận trại chăn nuôi an toàn và Cục Sở hữu trí tuệ cấp chứng nhận thương hiệu, nhãn hiệu xanh dương “A-Z”.

“HTX đầu tư dây chuyền phối trộn thức ăn sinh học gồm các loại gạo, cám, mì, ngô, đỗ tương được ủ lên men trong 24 giờ. Với quy mô đàn lợn 430 con nái, gần 4.000 lợn thương phẩm, HTX đã chủ động khoảng 80% thức ăn. Ngoài ra, HTX còn đầu tư hệ thống giết mổ, chế biến và bảo quản đảm bảo an toàn vệ sinh thực phẩm. Theo đó, khi đạt trọng lượng tiêu chuẩn, lợn thịt được giết mổ và chế biến ngay tại trang trại. Cụ thể, lợn được giết mổ trong nhà lạnh, sau đó đưa vào kho bảo quản ở nhiệt độ 0-4 độ C trong 8 giờ đồng hồ rồi mới đem ra lóc thịt thành phẩm. Sẵn địa phương có truyền thống làm giò chả nổi tiếng, một phần thịt lợn được xay, chế biến thành giò, chả, xúc xích ngay tại chỗ”- ông Long cho biết.

Theo ông Long, chuỗi A – Z của HTX Hoàng Long đi vào hoạt động vào thời điểm cuối năm 2016, cũng là lúc giá lợn hơi giảm sâu nhất trong lịch sử. Qua hệ thống cửa hàng thực phẩm A – Z, hiện tại HTX chủ động tiêu thụ được trên 30% sản lượng lợn đơn vị nuôi ra mỗi tháng.

Ông Long bộc bạch: “Có thể thấy, chăn nuôi theo chuỗi, nông dân phần nào chủ động được thị trường tiêu thụ, ít phải phụ thuộc thương lái. Tuy nhiên, để chăn nuôi theo chuỗi gắn sản xuất với giết mổ, chế biến, tiêu thụ thì cần có vốn, thậm chí là rất nhiều vốn”.

Theo tìm hiểu của các thành viên HTX Hoàng Long, Nhà nước có nhiều chính sách đầu tư cho nông nghiệp, nhất là các mô hình kinh tế tập thể theo chuỗi giá trị. Nhưng người nông dân rất khó tiếp cận các gói tín dụng ưu đãi cho nông nghiệp do 2 rào cản. Thứ nhất là tài sản thế chấp, cụ thể là giấy chứng nhận quyền sử dụng đất trang trại. Vấn đề thứ hai là giá trị tài sản trên đất định giá quá thấp so với thực tế.

“Hai rào cản này không mới, chúng tôi cũng kiến nghị nhiều nhưng vẫn chưa được xem xét giải quyết. Đơn cử đất của trang trại của HTX là vốn là đất ruộng chuyển đổi của các thành viên trong HTX, không phải thuê hay mua bán. Để tiện cho công việc, các thành viên HTX đã đồng thuận chuyển về 1 chủ hộ. Từ khi dồn điền đổi thửa năm 2014, HTX đã xin làm thủ tục cấp giấy chứng nhận quyền sử dụng đất nhưng phải đến đầu năm 2017 mới làm xong thủ tục và đang chờ cấp giấy. Trong khi đó, cho vay phát triển nông nghiệp nhưng hầu hết các ngân hàng đều đòi giấy chứng nhận quyền sử dụng đất.

Để có vốn đầu tư các thành viên trong HTX buộc phải thế chấp sổ đỏ thổ cư của gia đình để vay. Trong khi đó, giá trị thực tế của trang trại HTX lên đến 70 tỷ đồng (gồm hệ thống chuồng trại, dây chuyền chế biến thức ăn, giết mổ, kho bảo quản…) lại không được dùng để thế chấp do chưa có giấy chứng nhận quyền sử dụng đất” – anh Long trình bày.

Cần “cởi trói” về đất đai

Video đang HOT

Tương tự, ông Đặng Đình Tiên – chủ trang trại gà Tiên Viên (huyện Chương Mỹ, Hà Nội) cũng gặp khó khăn về vay vốn. Ông Tiên trình bày, giá trị thực tế của trang trại gà đạt trên 50 tỷ đồng nhưng đất trang trại thuê theo hợp đồng 5 năm thì không có giấy chứng nhận quyền sử dụng đất; chuồng trại chăn nuôi được định giá rất thấp, nên chỉ được vay 600 triệu đồng.

“Để tháo gỡ rào cản về thiếu tài sản thế chấp thì chính sách về đất đai cần được cởi trói, trong đó chính quyền địa phương cần tạo điều kiện cho nông dân thuê đất trang trại từ 10 đến 20 năm thay vì thời hạn 5 năm như hiện nay, giúp các chủ trang trại có đủ thời gian xây dựng và phát triển, từ đó tăng giá trị tài sản thế chấp vay vốn ngân hàng” – ông Tiên đề nghị.

Đồng quan điểm với ông Tiên, ông Nguyễn Trọng Long cho rằng, để giải quyết vốn vay cho sản xuất nông nghiệp, nông thôn còn cần sự quan tâm chỉ đạo của cấp ủy, chính quyền các cấp. “Thực tế cho thấy, ở đâu cấp ủy chính quyền địa phương quan tâm đẩy mạnh việc chuyển đổi cơ cấu cây trồng vật nuôi và hoàn thiện các thủ tục cấp giấy chứng nhận quyền sử dụng đất, giấy chứng nhận trang trại thì ở đó nông dân được tiếp cận nguồn vốn ngân hàng dễ dàng hơn” – ông Long nhấn mạnh.

Đối với các ngân hàng thương mại, ông Long cho rằng cần có tổ chức chính trị – xã hội như Hội ND đứng ra tín chấp cho nông dân vay vốn qua các tổ nhóm, HTX. Ví dụ, Ngân hàng NNPTNT cần tăng cường cho vay thông qua các tổ nhóm liên kết, nâng mức cho vay và đơn giản các thủ tục để nông dân dễ tiếp cận. Đặc biệt, việc định giá tài sản đối với các trang trại cũng cần được thực hiện sát với thực tế để không ảnh hưởng đến nhu cầu vay vốn của các hộ dân.

Thủ tục vay ngày càng khó Tôi và nhiều hộ dân khác trong 2 tổ hợp tác đều vay tiền “ nóng” từ bên ngoài. Nguyên nhân là do việc chăn nuôi gần đây gặp nhiều khó khăn về đầu ra và trong khi vay tiền từ phía ngân hàng gặp nhiều khó khăn. Trước đây, chúng tôi vay vốn rất dễ nhưng hiện nay khó khăn hơn nhiều, không những thủ tục vay khó mà thời gian đáo hạn cũng bị rút lại, hiện chỉ còn 6 tháng thay vì 1 năm như trước. Gia đình tôi đã vay “nóng” bên ngoài khoảng 400 triệu đồng, hàng tháng phải trả khoảng 20 triệu đồng. Giá lợn hiện chỉ còn 3 triệu đồng/tạ nên tôi đang chưa biết làm sao để trả nợ vay và tiền lãi”. Ông Nguyễn Văn Bé Chín – Tổ trưởng Tổ hợp tác chăn nuôi lợn VietGAP (xã Cẩm Sơn, huyện Mỏ Cày Nam, tỉnh Bến Tre) Người nuôi lợn phải “tự cứu” Trước đây, tôi vay vốn cũng dễ nhưng đợt giá lợn giảm vừa qua, tôi có nhu cầu vay khoảng 800 triệu đồng mua thức ăn chăn nuôi thì không vay được. Gia đình tôi phải tự cứu mình bằng cách mổ thịt lợn, bán cho bà con hàng xóm, phần còn lại đem ra TP. Vĩnh Long bán với giá bình ổn. Nhờ chính quyền địa phương tạo điều kiện, mỗi ngày, gia đình tôi mổ từ 3-4 con lợn. Hiện trong trại nuôi của tôi vẫn còn tồn 1.300 con lợn lớn nhỏ”. Bà Huỳnh Thị Nâu (ấp Phú Thạnh B, xã Nhơn Phú, huyện Mang Thít, tỉnh Vĩnh Long) Huỳnh Xây (ghi)

Theo Danviet

Phi lý: Nông dân chịu lãi suất "cắt cổ" 36%, ngân hàng "ế" vốn

Chuyện ông Tô Hiến Thành ở Hiệp Hòa, Bắc Giang- Nông dân Việt Nam xuất sắc trong nuôi lợn hữu cơ với doanh thu 12-13 tỷ đồng mỗi năm song vẫn không vay được vốn tín dụng từ ngân hàng, phải đi vay tín dụng đen không còn là câu chuyện của riêng ông.

Trong khi người nông dân phải chịu lãi suất cao khi vay "tín dụng đen" từ 24-36%, thì có thực tế là nhiều ngân hàng lại "ế" vốn. Phóng viên NTNN/Dân Việt đã trao đổi với TS Nguyễn Trí Hiếu, chuyên gia tài chính, ngân hàng xung quanh vấn đề này.

Nông dân rất cần vốn để sản xuất nông nghiệp công nghệ cao . (Ảnh: Mai Vinh/Tuổi Trẻ)

Rất ít ngân hàng hiểu về nông nghiệp

Thưa ông, Nghị định 55 thay thế, bổ sung việc các đối tượng được vay không cần tài sản bảo đảm, không phải làm thủ tục thế chấp vẫn được vay vốn từ 500 triệu đến 3 tỷ đồng. Song trên thực tế, không nhiều doanh nghiệp (DN), hợp tác xã (HTX) có thể tiếp cận với nguồn vốn tín dụng, còn ngân hàng cho vay rơi vào tình trạng "ế" vốn. Theo ông, đâu là nguyên nhân dẫn tới thực trạng nêu trên?

- Trên thực tế việc người nông dân (ND) gặp khó trong vay vốn có rất nhiều nguyên nhân. Thứ nhất, cho vay nông nghiệp là một loại hình cho vay đặc thù, không phải ngân hàng nào cũng cho vay nông nghiệp được. Chỉ những ngân hàng hiểu về nông nghiệp, nắm rõ chu kỳ sản xuất nông nghiệp, hiểu người ND và những yếu tố ảnh hưởng tới sản xuất - kinh doanh nông nghiệp mới dám cho vay.

Việc cho vay nông nghiệp chỉ có thể được thực hiện bởi một số ngân hàng chuyên cho vay nông nghiệp. Vấn đề này không chỉ tồn tại ở Việt Nam, mà còn ở Mỹ. Hàng chục năm tôi làm việc trong ngành ngân hàng ở Mỹ, nhưng thấy rất ít ngân hàng hiểu về nông nghiệp và cho vay nông nghiệp.

Thứ hai, cho vay nông nghiệp luôn tồn tại nhiều rủi ro. Về phía các ngân hàng, ở đâu cũng vậy, họ cần những tài sản thế chấp mới quyết định cho vay. Trong khi ở Việt Nam, không nhiều ND có tài sản thế chấp.

Quy định trong Nghị định 55 yêu cầu người vay vốn phải nộp cho ngân hàng giấy chứng nhận quyền sử dụng đất hoặc giấy xác nhận chưa được cấp giấy chứng nhận quyền sử dụng đất và đất không có tranh chấp do UBND cấp xã xác nhận. Nhưng phần lớn các hộ dân, HTX ở nước ta không đáp ứng được điều này. Phải chăng, quy định này dường như không phù hợp với thực trạng sản xuất nông nghiệp ở Việt Nam?

Ngày 26.7, ông Tô Hiến Thành có gọi điện thông báo cho PV Báo NTNN đã được Vụ trưởng Vụ Tín dụng của Ngân hàng Nhà nước Việt Nam gọi điện chia sẻ. Theo đó, phía ngân hàng cũng tư vấn cho ông Thành hoàn thiện thủ tục hợp pháp cho diện tích đất mà đơn vị ông đang thuê làm trang trại, ngân hàng sẽ chấp thuận cho ông vay số vốn theo yêu cầu.

Trần Quang (ghi)

- Trở lại vấn đề vay tín chấp, người ND khó có thể vay tín chấp vì hình thức vay này được đặt dưới rất nhiều điều kiện khắt khe. Bản chất của vay tín chấp là vay không có thế chấp.

Để được vay, tình hình tài chính của người đi vay phải rất lành mạnh. Phải có báo cáo tài chính độc lập, được kiểm toán độc lập. Ngoài ra, những DN đi vay tín chấp là những DN làm ăn có lời trong thời gian rất dài.

Điều này những ND, HTX nông nghiệp khó có thể đáp ứng được. Việc vay tín chấp thực tế chỉ là hô hào, rất ít DN nông nghiệp có thể vay được vay tín chấp, trừ những doanh nghiệp lớn của Nhà nước.

Còn với vay thế chấp, quỹ đất đã chia, phát rồi, sử dụng rồi mà không có sổ đỏ, cũng không có bằng chứng pháp lý chứng minh người ND có quyền sở hữu với mảnh đất thì làm sao họ có thể thế chấp mảnh đất đó. Vậy nên, người ND ở trong tình cảnh khó trăm đường.

Giải pháp ở đây là các ngân hàng như: Ngân hàng Chính sách xã hội, Ngân hàng NNPTNT vốn hiểu về người ND, nông nghiệp, lại được Chính phủ hỗ trợ sẽ áp dụng những chính sách của Chính phủ để cho vay.

Ngân hàng khắt khe đẩy người ND tới tín dụng đen

Nhiều ND mong muốn họ được thế chấp bằng tài sản "tĩnh" trên đất như thiết bị, chuồng trại, nhà xưởng hay tài sản "động" (vật nuôi, cây trồng) để được vay vốn? Vì sao các ngân hàng không giải quyết vấn đề này?

- Việc tính toán giá trị thế chấp như thế nào lại tùy theo chính sách của mỗi ngân hàng. Nếu tính giá trị của đất, nên cộng thêm những tài sản trên đất với điều kiện đó là tài sản cố định như kho bãi, nhà cửa. Không thể tính những tài sản không cố định, thường xuyên lưu chuyển trên mảnh đất đó như hoa màu, vật nuôi vào giá trị của đất được.

Những tài sản được coi là động sản phải được tính riêng. Người ND có thể dùng những tài sản được coi là động sản như thóc lúa, lợn, gà... để thế chấp. Nhưng vì chúng là động sản, nên các ngân hàng cần có chính sách cho vay trên một tỷ lệ nào đó của động sản.

Cần tách biệt rõ ràng giữa bất động sản và động sản. Chỉ những tài sản cố định, nằm trên mảnh đất thế chấp mới tính vào giá trị của đất.

Việc người đứng đầu một HTX nuôi lợn hữu cơ (organic) với doanh thu 12 -13 tỷ đồng/năm, lãi 3 - 3,5 tỷ đồng/năm phải vay tín dụng đen lãi với suất từ 24 - 36%/năm như ông Tô Hiến Thành sẽ tác động như thế nào tới hoạt động sản xuất - kinh doanh của HTX và đời sống của những người ND?

- Những điều kiện cho vay khắt khe của các ngân hàng đương nhiên sẽ đẩy người ND tìm tới vay tín dụng đen. Vay tín dụng đen chắc chắn sẽ ảnh hưởng nhiều tới hoạt động sản xuất - kinh doanh của HTX, DN nông nghiệp bởi chi phí đầu tư cho nông nghiệp sẽ bị đội lên rất nhiều.

Cuối cùng, người ND có thể sẽ chẳng nhận được gì, dù lao động rất vất vả. Bởi số tiền họ làm ra một phần dùng để đóng thuế cho Nhà nước, một phần khác lớn hơn được dùng để trả tiền lãi và gốc vay tín dụng đen.

Tình trạng này, về lâu dài sẽ đẩy họ vào ngõ cụt, không lối thoát. Để giúp người ND phát triển nông nghiệp, Chính phủ cần mở rộng hoạt động tín dụng, cho vay nông nghiệp.

Chủ chương của Chính phủ khi ban hành Nghị định 55 là đúng, nhưng Chính phủ cần xây dựng những định chế tài chính chuyên về cho vay nông nghiệp.

Xin cảm ơn ông!

Chuyên gia kinh tế Lưu Bích Hồ: Cần xem xét lại Nghị định 55

Các quy định về mặt pháp lý đã có, tuy nhiên, đúng là nông dân và các hợp tác xã (HTX) tiếp cận vốn ngân hàng còn rất khó khăn. Đây là vấn đề cấp bách cần được giải quyết.

Nông dân rất cần hỗ trợ để vượt qua khó khăn. Ảnh: D.V

Theo tôi, cần phải có quy định rõ ràng hơn về sở hữu đất đai và tài sản trên đất để giúp nông dân có cơ sở sử dụng tài sản thế chấp vay vốn ngân hàng. Bởi khi người ta thuê đất thì đã có quyền sử dụng đất, vấn đề đặt ra là phải cho phép họ sử dụng quyền sử dụng đất đó làm tài sản thế chấp. Còn thời gian thuê và giá trị đất bao nhiêu thì ngân hàng có thể xem xét và định giá, giá trị tài sản như thế nào. Đặc biệt là tài sản trên đất cũng được các hộ dân và HTX đầu tư rất lớn nên cần phải tách biệt, đánh giá tài sản trên đất và chứng nhận tài sản này.

Hiện tại, Bộ NNPTNT đang được giao cấp chứng nhận quy định tài sản trên đất nhưng theo đánh giá việc triển khai vẫn còn quá chậm. Vấn đề đất đai, tài sản trên đất đang là vấn đề nóng, không thể triển khai ngay một sớm, một chiều nhưng cũng đã tới lúc cần có quy định rõ ràng và sớm cấp chứng nhận cho nông dân. Tôi cho rằng, những vấn đề này nếu chỉ riêng Bộ NNPTNT sẽ không giải quyết được mà cần phải có sự phối hợp với các bộ, ngành có liên quan như Bộ TNMT, NHNN cùng chung tay tháo gỡ vướng mắc.

Đã có nhiều chính sách cho vay phát triển nông nghiệp nông thôn như Nghị định 55 nhưng đúng cũng phải xem xét lại các quy định trong nghị định này. Cụ thể như định mức cho vay, các điều kiện cho vay... thực tế, nói là cho vay tín chấp nhưng chẳng có mấy người vay được theo hình thức này. Còn hạn mức cho vay, từ 500 triệu đến 1 tỷ đồng cho hộ sản xuất kinh doanh và HTX, nhưng mức này cũng đã "lạc hậu" với quy mô đầu tư hiện nay vào lĩnh vực nông nghiệp, nông dân, nông thôn. Thanh Xuân (ghi)

Theo Danviet

Chủ trại lợn 12 tỷ muốn vay 10 tỷ, ngân hàng chỉ đồng ý 3 tỷ đồng  Xung quanh bức tâm thư của ông Tô Hiến Thành (Bắc Giang) phản ánh việc phải vay "tín dụng đen" cho hoạt động sản xuất kinh doanh, trao đổi với PV NTNN, PGS Đinh Trọng Thịnh (ảnh) - Học viện Tài chính cho rằng, Hội Nông dân cơ sở và các hội ngành nghề ở địa phương phải đủ uy tín, đủ năng...

Xung quanh bức tâm thư của ông Tô Hiến Thành (Bắc Giang) phản ánh việc phải vay "tín dụng đen" cho hoạt động sản xuất kinh doanh, trao đổi với PV NTNN, PGS Đinh Trọng Thịnh (ảnh) - Học viện Tài chính cho rằng, Hội Nông dân cơ sở và các hội ngành nghề ở địa phương phải đủ uy tín, đủ năng...

Tin liên quan

Muốn vay vốn làm trang trại, phải "đi đêm"

Muốn vay vốn làm trang trại, phải "đi đêm" Nông dân Tây Nguyên vay nóng tín dụng đen trả lãi ngân hàng!

Nông dân Tây Nguyên vay nóng tín dụng đen trả lãi ngân hàng! Thúc đẩy tăng trưởng vốn tín dụng phát triển nông nghiệp, nông thôn

Thúc đẩy tăng trưởng vốn tín dụng phát triển nông nghiệp, nông thôn Điểm tựa của người nghèo Khánh Hòa

Điểm tựa của người nghèo Khánh Hòa Khi nông sản không là... tài sản

Khi nông sản không là... tài sản Người Xê đăng hết "gửi" trâu bò cho... núi rừng

Người Xê đăng hết "gửi" trâu bò cho... núi rừng Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41

Cảnh sát Liên Hiệp Quốc bổ nhiệm sĩ quan công an Việt Nam làm chánh văn phòng cố vấn09:41 Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00

Thông tin về ô tô 'tự di chuyển' ở sân bay Tân Sơn Nhất09:00 Xe tải bốc cháy trên đường giữa trưa08:24

Xe tải bốc cháy trên đường giữa trưa08:24Tiêu điểm

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết

Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết Quán ở Hà Nội bán 1,2 triệu đồng/3 bát bún riêu bị đình chỉ hoạt động

Quán ở Hà Nội bán 1,2 triệu đồng/3 bát bún riêu bị đình chỉ hoạt động Đèn giao thông không sáng, ô tô tông nhau lật ngửa giữa ngã tư ở Bình Dương

Đèn giao thông không sáng, ô tô tông nhau lật ngửa giữa ngã tư ở Bình Dương 4 ô tô tông liên hoàn trên cao tốc TPHCM - Long Thành, ùn tắc kéo dài

4 ô tô tông liên hoàn trên cao tốc TPHCM - Long Thành, ùn tắc kéo dài Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam Định

Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam ĐịnhTin đang nóng

Sao nam Vbiz gây tranh cãi nhất mùa Tết 2025: Đăng mã QR nhận lì xì, đùa vui hay phản cảm?

Sao nam Vbiz gây tranh cãi nhất mùa Tết 2025: Đăng mã QR nhận lì xì, đùa vui hay phản cảm? Cực căng: 1 dancer than thở "bị xúc phạm" vì xem phim Trấn Thành, nhận đòn trừng phạt đau đớn đến tan nát sự nghiệp

Cực căng: 1 dancer than thở "bị xúc phạm" vì xem phim Trấn Thành, nhận đòn trừng phạt đau đớn đến tan nát sự nghiệp 4 con sò điệp giá hơn 1,4 triệu đồng, quán ăn ở Vũng Tàu "bị soi"

4 con sò điệp giá hơn 1,4 triệu đồng, quán ăn ở Vũng Tàu "bị soi" Sao Việt 2/2: Đặng Thu Thảo khoe nhà sang trọng, Hồng Đào trẻ đẹp bên 2 con gái

Sao Việt 2/2: Đặng Thu Thảo khoe nhà sang trọng, Hồng Đào trẻ đẹp bên 2 con gái Mới ngày đầu năm, chị dâu xin bố tôi cắt đất cho ra ở riêng, phản ứng của ông làm cả nhà choáng váng

Mới ngày đầu năm, chị dâu xin bố tôi cắt đất cho ra ở riêng, phản ứng của ông làm cả nhà choáng váng Tại sao người Nhật vẫn nhất quyết ngủ trên sàn vào mùa đông lạnh giá?

Tại sao người Nhật vẫn nhất quyết ngủ trên sàn vào mùa đông lạnh giá? Nhận được lời đề nghị sốc óc từ anh chồng, tôi "đốp" thẳng khiến cả nhà anh cứng họng

Nhận được lời đề nghị sốc óc từ anh chồng, tôi "đốp" thẳng khiến cả nhà anh cứng họngTin mới nhất

11 thanh niên tắm biển ngày Tết, 2 người bị sóng cuốn trôi

Chạy ô tô quá tốc độ bị trừ bao nhiêu điểm giấy phép lái xe?

Tài xế vi phạm nồng độ cồn gấp 5 lần mức 'kịch khung' trên cao tốc

Ô tô 7 chỗ rơi xuống kênh ở TPHCM, 1 người tử vong

Tai nạn liên hoàn trên cao tốc Phan Thiết - Dầu Giây, 3 người đi cấp cứu

8 ngày nghỉ Tết, có 481 người phải cấp cứu do pháo nổ

Tai nạn liên hoàn trên cao tốc TPHCM - Long Thành, giao thông ùn tắc

Mùng 4 Tết, hơn 2.100 tài xế vi phạm nồng độ cồn

Mùng 4 Tết, 21 người tử vong vì tai nạn giao thông

Tàu cảnh sát biển cấp cứu thành công 1 thuyền viên người nước ngoài

Rác thải sinh hoạt không phân loại có thể bị từ chối tiếp nhận

33 người chết vì tai nạn giao thông trong ngày mùng 3 tết

Có thể bạn quan tâm

Hoa hậu Thiên Ân: Tôi dành dụm để mua nhà vào năm 2026

Sao việt

12:48:31 02/02/2025

Quy tắc để có trang phục tiếp khách ngày tết thật hoàn hảo

Thời trang

12:24:44 02/02/2025

Top 4 con giáp có đường tài lộc dồi dào nhất tháng 2

Trắc nghiệm

12:09:41 02/02/2025

Asensio cập bến Premier League

Sao thể thao

12:01:19 02/02/2025

Với 6 cây cảnh 'thả đâu sống đó' này, bạn sẽ trở thành chuyên gia làm vườn mà chẳng cần nỗ lực nhiều!

Sáng tạo

11:38:30 02/02/2025

Xuất hiện tựa game nghi "nhái" hoàn toàn LMHT, giống đến cả những chi tiết nhỏ nhất

Mọt game

11:37:48 02/02/2025

Uống cà phê thường xuyên có hại hay lợi cho gan?

Sức khỏe

11:27:49 02/02/2025

Jennie (BLACKPINK) dính nghi vấn tham khảo em út BTS

Nhạc quốc tế

10:53:11 02/02/2025

Kriss Ngo - producer đứng sau thành công của Trống Cơm: "Hi vọng tôi có thể góp phần nhỏ trong GDP xuất khẩu văn hoá"

Nhạc việt

10:48:49 02/02/2025

Thêm 1 phim Việt phải rời rạp ngay dịp Tết vì doanh thu bết bát

Phim việt

10:39:34 02/02/2025

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3 Cameo giàu nhất phim Trấn Thành là hiện tượng mạng cực hot, xuất hiện vài phút mà khiến nam chính "tàn đời"

Cameo giàu nhất phim Trấn Thành là hiện tượng mạng cực hot, xuất hiện vài phút mà khiến nam chính "tàn đời" Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực

Đầu năm nghe Chu Thanh Huyền "nịnh" chồng như văn mẫu, bảo sao Quang Hải yêu chiều vợ hết mực