Tầm quan trọng của kiểm toán nội bộ trong quản trị rủi ro doanh nghiệp

Thành Thành Công Biên Hòa (SBT) thông qua phương án phát hành 500 tỷ đồng trái phiếu không chuyển đổi

Thành Thành Công Biên Hòa (SBT) thông qua phương án phát hành 500 tỷ đồng trái phiếu không chuyển đổi Ngân hàng Quân đội dự kiến lợi nhuận tăng hơn 20%

Ngân hàng Quân đội dự kiến lợi nhuận tăng hơn 20%Kiểm toán nội bộ chiếm lĩnh vị trí quan trọng trong bộ máy hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, thực tế hiện nay, hầu hết các chủ doanh nghiệp tại Việt Nam chưa nhận thức đúng về vai trò, nhiệm vụ và chức năng của kiểm toán nội bộ trong hoạt động kinh doanh của doanh nghiệp.

Kiểm toán nội bộ chiếm lĩnh vị trí quan trọng trong bộ máy hoạt động kinh doanh của doanh nghiệp. Nguồn: internet

Từ đó, kiểm toán nội bộ giúp đánh giá và xác định tính hiệu quả cũng như xem xét các bước kiểm soát nội bộ có được thực hiện hiệu quả hay không, qua đó xác định và cảnh báo các rủi ro trọng yếu ảnh hưởng đến hoạt động của doanh nghiệp và đưa ra các khuyến nghị và kế hoạch hành động.

Quản trị rủi ro doanh nghiệp là gì?

Với cách hiểu thông thường, rủi ro là khả năng xảy ra thiệt hại cho doanh nghiệp (DN) do các tình huống có thể xảy ra. Tuy nhiên, trên thực tế hoạt động của DN thường xuyên phải đối mặt với thách thức và cơ hội, khi đó rủi ro đã được nhìn nhận tổng quát hơn, trong đó gồm cả các tình huống có thể đem lại lợi ích cho DN nếu như có sự quản lý phù hợp. Cách hiểu này được các tổ chức tư vấn quốc tế như COSO1 ERM-2004… sử dụng để định nghĩa về rủi ro trong việc đưa ra hướng dẫn xây dựng quản trị rủi ro DN: Rủi ro là ảnh hưởng của các yếu tố không chắc chắn đến mục tiêu của DN, theo đó:

- Chỉ khi có mục tiêu thì mới có rủi ro, bất kỳ sự thay đổi nào của mục tiêu hoạt động, mục tiêu kinh doanh cũng sẽ làm thay đổi về các rủi ro của DN;

- Rủi ro liên quan đến tính bất định, có thể ảnh hưởng đến mục tiêu DN một cách tiêu cực (đe dọa) và tích cực (cơ hội). Đây là tính 2 mặt của 1 rủi ro khi có thể làm tăng hoặc giảm giá trị DN.

Quản trị rủi ro DN là thiết lập một quy trình mang tính hệ thống và có nguyên tắc được áp dụng để hoạch định chiến lược và áp dụng trong phạm vi toàn DN. Do không thể loại bỏ hoàn toàn các rủi ro nên các DN cần áp dụng mô hình quản trị rủi ro DN để kịp phát hiện các sự kiện, đánh giá và quản lý những tình huống xấu nhất có khả năng xảy ra nhằm giảm thiểu tác động tiêu cực và nắm bắt cơ hội.

Hướng đến một khung quản trị rủi ro DN hoàn chỉnh, COSO ERM-2004 đã đưa ra định nghĩa về quản trị rủi ro DN được áp dụng phổ biến trong nhiều tổ chức, ngành nghề, quốc gia trên thế giới . Theo đó, quản trị rủi ro DN được thiết kế nhằm nhận diện những sự kiện có khả năng ảnh hưởng tới DN và quản lý rủi ro trong khả năng chấp nhận rủi ro của DN, nhằm đưa ra những đảm bảo hợp lý để đạt được những mục tiêu của DN.

Sự cần thiết của quản trị rủi ro doanh nghiệp

Mục tiêu của quản trị rủi ro DN không chỉ dừng ở việc giảm thiểu rủi ro, mà là quản lý các rủi ro một cách hiệu quả, toàn diện, làm cơ sở cho việc bảo toàn và phát triển các giá trị của tổ chức. Nói cách khác, quản trị rủi ro DN giúp cấp quản lý đưa ra các quyết định chính xác, hiệu quả; giảm thiểu thiệt hại trong quá trình vận hành DN.

Tầm quan trọng của quản trị rủi ro DN thể hiện ở những nội dung sau:

Thứ nhất, tăng cường công tác quản trị DN, bằng cách cung cấp thông tin cho HĐQT/Hội đồng thành viên các rủi ro trọng yếu và các biện pháp cần thực hiện.

Thứ hai, hỗ trợ DN hoàn thành mục tiêu chiến lược đã đề ra thông qua các công cụ quản trị rủi ro, cụ thể:

Video đang HOT

Đánh giá khả năng xảy ra và ảnh hưởng của các tình huống xấu, xây dựng các biện pháp ngăn ngừa, ứng phó, hoặc quản lý ảnh hưởng của các tình huống tới DN trong trường hợp xảy ra.

Quản trị rủi ro không tập trung vào các rủi ro cụ thể mà vào nguồn gốc gây ra thiệt hại cho DN. Từ đó, hỗ trợ cấp quản lý trong việc cải thiện hiệu quả hoạt động của DN.

DN ứng phó hiệu quả với môi trường kinh doanh thay đổi thông qua việc nhận diện, ưu tiên và lập kế hoạch ứng phó với các rủi ro, giúp DN chủ động xử lý tình huống khủng hoảng.

Thứ ba, xây dựng lòng tin và đáp ứng kỳ vọng ngày càng cao của nhà đầu tư và các bên liên quan. Hiện nay, các nhà đầu tư, các tổ chức đánh giá tín dụng có thể yêu cầu DN công bố khả năng quản lý rủi ro để có cơ sở đánh giá mức độ tương quan giữa lợi nhuận và rủi ro có thể gặp phải. Nếu các DN quản lý rủi ro tốt sẽ xử lý được các vấn đề hiệu quả hơn khi xuất hiện trong hoạt động kinh doanh;

Thứ tư, nhất quán chiến lược và văn hóa rủi ro. Quản trị rủi ro DN giúp cấp quản lý tập trung thiết lập chính sách, xác định trọng tâm, cơ chế điều hành, cải thiện các công cụ định lượng rủi ro, tăng cường trách nhiệm quản lý rủi ro và tạo điều kiện cho việc nhận diện kịp thời các thay đổi danh mục rủi ro của DN.

Thứ năm, tối ưu nguồn lực DN sử dụng cho quản lý và xử lý các rủi ro chính: Quản trị rủi ro cho phép DN thiết lập quy trình chuẩn trong việc nhận diện, đánh giá, phân tích, ưu tiên và quản lý các rủi ro chính.

Thứ sáu, tối ưu tương quan lợi nhuận và rủi ro. Quản trị rủi ro DN dựa trên mức độ rủi ro chấp nhận, giám sát, theo dõi và quản lý rủi ro một cách hợp lý, giúp DN kịp thời nắm bắt được các cơ hội (rủi ro cao, lợi nhuận cao).

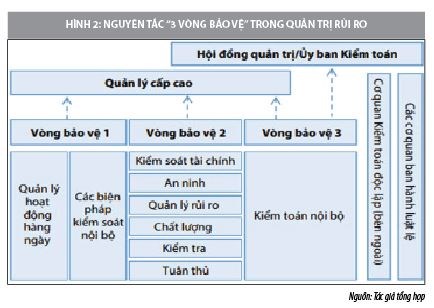

Nguyên tắc “3 vòng bảo vệ” trong quản trị rủi ro doanh nghiệp theo thông lệ quốc tế

Một mô hình quản trị rủi ro và kiểm soát hiệu quả cần phải xác định rõ vai trò, trách nhiệm và sự phối hợp trong tổ chức liên quan đến quản trị rủi ro. Nếu thiếu sự hợp tác đầy đủ giữa các bên có thể dẫn đến không phát hiện và quản lý kịp thời các rủi ro xảy ra. Nguyên tắc “3 vòng bảo vệ” cung cấp cách tiếp cận đơn giản và hiệu quả, để tăng cường sự trao đổi giữa quản trị rủi ro và kiểm soát bằng cách làm rõ vai trò và nhiệm vụ của các bên liên quan.

Vai trò trách nhiệm trong quản trị rủi ro được thể hiện qua nguyên tắc “3 vòng bảo vệ” đối với DN, tách biệt rõ vai trò của 3 nhóm đối tượng liên quan đến quản trị rủi ro hiệu quả. Cung cấp một cách nhìn mới về hoạt động quản trị rủi ro, đảm bảo sự thành công liên tục của các sáng kiến quản trị rủi ro và thích hợp với mọi tổ chức, giúp tăng cường hiệu quả của hệ thống quản trị rủi ro.

Nguyên tắc “3 vòng bảo vệ” được xây dựng nhằm hỗ trợ HĐQT/Hội đồng thành viên và Ban Tổng giám đốc/Ban giám đốc trong hoạt động quản trị rủi ro và kiểm soát. Trong đó, HĐQT/Hội đồng thành viên và Ban Tổng giám đốc/Ban giám đốc đảm bảo nguyên tắc “3 vòng bảo vệ” được áp dụng phù hợp với tổ chức DN.

- Vòng bảo vệ 1 phát hiện và quản lý rủi ro: Vòng này gồm các bộ phận chức năng kinh doanh và bộ phận chức năng hỗ trợ (nhân sự, công nghệ thông tin, kế toán tài chính…). Vòng này có trách nhiệm duy trì và thực hiện các quy trình kiểm soát, quy trình quản lý rủi ro. Tùy vào sự phân cấp, phân quyền trong DN, các trưởng bộ phận thuộc vòng bảo vệ 1 có trách nhiệm xây dựng và triển khai quy trình chi tiết, kiểm soát và giám sát việc thực hiện quy trình.

- Vòng bảo vệ 2 theo dõi, giám sát rủi ro: Vòng này có trách nhiệm quản lý rủi ro chung cho toàn DN và tuân thủ; được thiết lập để củng cố, xây dựng và giám sát vòng bảo vệ 1 và đảm bảo vòng bảo vệ 1 đã được thiết kế phù hợp về quy trình, biện pháp kiểm soát và hoạt động đúng định hướng. Vòng bảo vệ 2 có thể tham gia vào việc sửa đổi và xây dựng hệ thống quản trị rủi ro, kiểm soát nội bộ và tham gia vào hỗ trợ hoạt động của vòng bảo vệ 1.

- Vòng bảo vệ 3 đảm bảo kiểm tra, kiểm toán độc lập đối với vòng bảo vệ 1 và 2: Bao gồm các bộ phận thực hiện hoạt động kiểm toán nội bộ, báo cáo trực tiếp cho HĐQT/Hội đồng thành viên về tính hiệu quả của hoạt động quản lý và kiểm soát rủi ro.

Kiểm toán nội bộ hiện nay đóng vai trò rất quan trọng trong việc quản trị DN. Các kiêm toán viên nọi bọ có thê thưc hiẹn viẹc kiêm toán đê đánh giá và đua ra các khuyên nghi cai tiên quy trình quan tri hoạc thưc hiẹn tu vân các vân đê quan tri do DN thưc hiẹn. Hoat đọng tu vân thuơng hay đuơc thưc hiẹn đôi vơi hẹ thông quan tri chua hoàn thiẹn hoạc các vân đê quan tri tôn đong.

Thông thuơng, hoat đọng kiểm toán nội bộ (KTNB) đánh giá và đua ra các khuyên nghi cai tiên các quy trình quan tri ơ nhưng nọi dung sau:

(i) Quy trình đua ra các quyêt đinh vê chiên luơc và hoat đọng có đuơc chính thưc thiêt lạp và vạn hành mọt cách nhât quán hay không?

(ii) Quy trình giám sát công tác quan lý rui ro và kiêm soát có đuơc thưc hiẹn đây đu và hiẹu qua không?

(iii) Các hoat đọng tang cuơng các giá tri và đao đưc phù hơp trong DN có đuơc thiêt kê và triên khai hiẹu qua hay không?

(iv) Quy trình liên quan đên trách nhiẹm báo cáo và công tác quan lý hiẹu qua hoat đọng trong tô chưc cua DN có đuơc thiêt kê phù hơp và thưc hiẹn mọt cách hiẹu qua hay không?

(v) Quy trình trao đôi thông tin vê rui ro và kiêm soát vơi các bọ phạn liên quan trong DN có đây đu, chính xác và kip thơi không?

(vi) Viẹc điêu phôi các hoat đọng và trao đôi thông tin giưa HĐQT/Ban kiêm soát, kiêm toán đọc lạp, KTNB, các câp quan lý có đuơc thưc hiẹn mọt cách hiẹu qua không?

Trong truơng hơp tuyên phòng vẹ thư hai cua DN thưc hiẹn vai trò giám sát và cung câp đam bao vê tính hiẹu qua cua hoat đọng quan lý rui ro và kiêm soát nọi bọ, KTNB se đánh giá hiẹu qua hoat đọng cua chưc nang giám sát thuọc tuyên phòng vẹ thư 2 này trong viẹc thưc hiẹn muc tiêu giám sát đã đuơc thiêt kê.

Khi thưc hiẹn đánh giá hiẹu qua hoat đọng cua tuyên phòng vẹ thư 2, các kiêm toán viên nọi bọ se xác đinh nhưng xung đọt, sư trùng lạp hoạc nhưng lô hông trong công viẹc nhăm đua ra các giai pháp vê phân công phân nhiẹm hơp lý, giam sư trùng lạp trong công viẹc và đam bao tính đọc lạp và khách quan cua hoat đọng KTNB.

Tai mọt sô DN, hoat đọng KTNB có thê tam thơi đam nhiẹm ca vai trò cua tuyên phòng vẹ thư hai tùy theo đạc thù cua mỗi DN. Trong truơng hơp này, hoat đọng KTNB có thê thưc hiẹn công tác điêu phôi hoat đọng quan lý rui ro hoạc rà soát tuân thu theo yêu câu cua Họi đông quan tri và lãnh đao DN. Cu thê: (i) HĐQT xét thây KTNB thưc hiẹn giám sát tuân thu se hiẹu qua hon; (ii) KTNB có thê tam thơi đam nhiẹm chưc nang giám sát thuọc tuyên phòng thu thư hai do thiêu văng vi trí chu chôt thuọc tuyên này; (iii) KTNB tham gia hô trơ quan lý rui ro trong truơng hơp có các thay đôi trong quy đinh có thê anh huơng đên hoat đọng quan lý rui ro khiên DN phai điêu chinh các quy trình và chính sách cua mình; (iv) KTNB tham gia hô trơ quan lý rui ro ơ nhưng khu vưc hoạc DN có thay đôi lơn trong kinh doanh nhu đia bàn kinh doanh mơi hoạc san phâm mơi mà có thê phai đôi mạt vơi nhưng quy đinh mơi vê rui ro.

Vơi viẹc tam thơi đam nhiẹm vai trò cua tuyên phòng vẹ thư 2, truơng KTNB se thông báo vơi HĐQT và lãnh đao DN vê nhưng rui ro cung nhu giai pháp đôi vơi nguy co suy giam tính đọc lạp và khách quan cua hoat đọng KTNB.

Viẹc đánh giá trách nhiẹm cua KTNB trong viẹc đam nhiẹm vai trò cua tuyên phòng vẹ thư 2 và các rui ro đi kèm thuơng đuơc thưc hiẹn ít nhât mọt lân/năm.

Tầm quan trọng của kiểm toán nội bộ trong quản trị rủi ro doanh nghiệp

KTNB là một trong số những công cụ đó. Việc tăng cường vai trò người trợ giúp tổ chức hoàn thành mục tiêu qua việc đảm bảo về tính hiệu quả, hiệu lực của các quy trình kiểm soát thông qua vai trò của KTNB, trợ giúp đắc lực cho công tác quản trị của rủi ro của DN trong bối cảnh hiện nay.

KTNB được xem là “tai mắt” của quản lý DN thông qua việc sử dụng các chuyên gia có nhiệm vụ kiểm tra và soát xét tất cả các bộ phận và chức năng trong DN và báo cáo cho lãnh đạo DN các kết quả công việc của mình. Để phát huy vai trò của KTNB trong quản trị rủi ro, DN cần tổ chức và duy trì chức năng KTNB trong DN một cách thích hợp. Trước hết về định hướng tiếp cận, KTNB tiếp cận theo định hướng rủi ro sẽ là giải pháp lựa chọn tốt nhất cho các DN trong bối cảnh hiện nay. KTNB trên cơ sở tiếp cận rủi ro đang là xu thế và ngày càng chứng minh tính tiến bộ, hiệu quả của mình trong vai trò đồng hành cùng quản lý DN.

Bên cạnh định hướng tiếp cận rủi ro, KTNB cần mở rộng phạm vi, nội dung sang kiểm toán hoạt động theo hướng thực hiện các cuộc kiểm toán liên kết, trong đó trọng tâm là kiểm toán tính hiệu năng, hiệu quả, hiệu lực. Từ đó, KTNB giúp đánh giá và xác định tính hiệu quả cũng như xem xét các bước kiểm soát nội bộ có được thực hiện hiệu quả hay không, qua đó xác định và cảnh báo các rủi ro trọng yếu ảnh hưởng đến hoạt động của DN và đưa ra các khuyến nghị và kế hoạch hành động.

Vì sao kiểm toán nội bộ chưa phổ biến tại Việt Nam?

Mặc dù, có vai trò quan trọng nhưng KTNB vẫn chưa được các DN Việt Nam quan tâm và chú trọng, số DN áp dụng KTNB. Đây không phải là vấn đề của riêng Việt Nam mà là vấn đề chung của rất nhiều nước đang phát triển. Nguyên nhân là vì các DN chưa nhận thấy được tầm quan trọng và vai trò của KTNB. Bên cạnh đó, những công ty mới mở hoặc những công ty có quy mô nhỏ cũng chưa thật sự cần có một kiểm toán viên nội bộ, nên họ không thể hiểu được những giá trị và cơ hội mà một kiểm toán viên nội bộ có thể mang lại. Tuy nhiên, chủ DN cần phải hiểu rằng, họ có thể sẽ phải chịu rủi ro cao hơn nếu họ không có một kiểm toán viên nội bộ đúng nghĩa.

Trên thế giới cũng như tại Việt Nam đều chưa có đạo luật nào yêu cầu DN bắt buộc phải có bộ phận KTNB nhưng trên thực tế, hầu hết các công ty lớn trên thế giới đều thiết lập bộ phận chức năng này. Điều quan trọng là giúp HĐQT phải hiểu được rằng, họ cần phải có những “tai”, “mắt” độc lập để giúp họ tỉnh táo nhận diện được những gì đang xảy ra trong công ty và cũng cho họ biết rằng liệu những mối rủi ro đã được đề phòng và khắc phục hay chưa?

Tại Việt Nam, vai trò của KTNB khá mờ nhạt, điều này một phần nguyên nhân đến từ hệ thống quản trị của các DN Việt Nam chưa đồng bộ. Lĩnh vực KTNB vẫn chưa thực sự thu hút được nguồn nhân lực có chuyên môn cao, đi kèm với đó là nguồn nhân lực chưa được đào tạo bài bản , chuyên sâu , nội dung kiểm toán cụ thể là các chương trình kiểm toán mẫu áp dụng cho loại hình KTNB chưa được ban hành, do vậy để kiểm toán các công ty đang phải tự xây dựng, do vậy rất khó đánh giá kiểm soát được chất lượng.

Tóm lại, Kiểm toán nội bộ chiếm lĩnh vị trí quan trọng trong bộ máy hoạt động kinh doanh của DN. Tuy nhiên có một thực tế hiện nay là hầu hết các chủ DN tại Việt Nam chưa nhận thức đúng về vai trò, nhiệm vụ và chức năng của kiểm toán nội bộ trong hoạt động kinh doanh của DN. Làm thế nào để kiểm toán nội bộ giúp DN hoạt động tốt hơn? Làm thế nào kiểm toán nội bộ giúp chủ DN dự đoán, phòng ngừa rủi ro hiệu quả hơn và kiểm soát bộ máy kinh doanh hoạt động theo một tiêu chuẩn nhất định vẫn là một câu hỏi lớn mà các DN Việt Nam phải tìm ra phương án trả lời.

Theo tapchitaichinh.vn

Vi phạm hàng loạt lỗi, Tổng công ty Rau quả Nông sản (Vegetexco) bị phạt hơn nửa tỷ đồng

Ngày 24/4/2019, Ủy ban Chứng khoán Nhà nước (UBCKNN) ban hành Quyết định về việc xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán đối với Tổng Công ty cổ phần Rau Quả, nông Sản (Vegetexco).

Theo đó, Vegetexco bị phạt 350 triệu đồng do không đăng ký giao dịch chứng khoán.

Bên cạnh đó, còn bị phạt 85 triệu đồng do không công bố thông tin theo quy định pháp luật.

Cụ thể, Công ty đã không công bố thông tin (CBTT) trên trang thông tin điện tử của Công ty và hệ thống CBTT của UBCKNN đối với Báo cáo tài chính kiểm toán các quý trong năm 2017 và 2018 cũng như các báo cáo tình hình quản trị, báo cáo thường niên...

Ngoài ra, Vegetexco còn bị phạt 85 triệu đồng do vi phạm quy định pháp luật quản trị công ty về giao dịch với cổ đông (Theo Báo cáo tài chính năm 2017 được kiểm toán và Báo cáo tài chính bán niên năm 2018 đã được soát xét, trong năm 2017 và năm 2018, Công ty đã cung cấp các khoản vay cho cổ đông).

Tổng cộng, Vegetexco đã bị phạt 520 triệu đồng.

Tổng công ty Rau quả, nông sản (Vegetexco) được thành năm 2003 trên cơ sở sáp nhập hai Tổng công ty 90 là Tổng công ty Rau quả Việt Nam (Vegetexco Vietnam) và Tổng công ty Xuất nhập khẩu nông sản và Thực phẩm chế biến (Vinafimex).

Từ 2010 đến 2016, Tổng công ty Rau quả, nông sản chuyển đổi mô hình doanh nghiệp sang Công ty TNHH NTV theo Quyết định của Bộ Nông nghiệp và Phát triển nông thôn ngày 10/6/2010.

Kể từ ngày 1/1/2016, Tổng công ty Rau quả, nông sản hoàn tất quá trình cổ phần hóa và chính thức chuyển sang hoạt động theo mô hình Công ty cổ phần.

Lạc Nhạn

Theo tinnhanhchungkhoan.vn

ITA - cổ phiếu 'vang bóng một thời' của chị em họ Đặng vẫn bết bát?  Mã chứng khoán ITA của Tân Tạo giao dịch quanh mốc 3.000 - 5.000 đồng từ giữa 2014 và cũng đã 5 năm, cổ đông ITA chưa được biết mùi cổ tức. Công ty cổ phần Đầu tư và Công nghiệp Tân Tạo lỗ kỷ lục kể từ khi lên sànVì sao cổ phiếu Tân Tạo 'lên đồng' sau một tuyên bố của...

Mã chứng khoán ITA của Tân Tạo giao dịch quanh mốc 3.000 - 5.000 đồng từ giữa 2014 và cũng đã 5 năm, cổ đông ITA chưa được biết mùi cổ tức. Công ty cổ phần Đầu tư và Công nghiệp Tân Tạo lỗ kỷ lục kể từ khi lên sànVì sao cổ phiếu Tân Tạo 'lên đồng' sau một tuyên bố của...

Tin liên quan

'Nội chiến' tại Ocean Group lên cao, giá cổ phiếu lao dốc

'Nội chiến' tại Ocean Group lên cao, giá cổ phiếu lao dốc ĐHCĐ PCT: Tái cấu trúc chuyển hướng sang vận tải thủy, kế hoạch lợi nhuận tăng gấp 6 lần năm 2018

ĐHCĐ PCT: Tái cấu trúc chuyển hướng sang vận tải thủy, kế hoạch lợi nhuận tăng gấp 6 lần năm 2018 Vinafor (VIF): Kế hoạch lãi sau thuế đi ngang, ước đạt 870 tỷ đồng năm 2019

Vinafor (VIF): Kế hoạch lãi sau thuế đi ngang, ước đạt 870 tỷ đồng năm 2019 Âm vốn chủ sở hữu, cổ phiếu STT bị hạn chế giao dịch từ ngày 19/4

Âm vốn chủ sở hữu, cổ phiếu STT bị hạn chế giao dịch từ ngày 19/4 Nhiều cổ phiếu nổi sóng, thị trường vẫn chưa thể phục hồi

Nhiều cổ phiếu nổi sóng, thị trường vẫn chưa thể phục hồi Lãnh đạo ACB sẽ nhận thù lao gần 2,5 tỷ đồng năm 2019

Lãnh đạo ACB sẽ nhận thù lao gần 2,5 tỷ đồng năm 2019

Lọc hóa dầu Bình Sơn (BSR) giải trình lợi nhuận tăng hơn 76 tỷ đồng sau kiểm toán

Lọc hóa dầu Bình Sơn (BSR) giải trình lợi nhuận tăng hơn 76 tỷ đồng sau kiểm toán Yeah 1 trích lập dự phòng khoản đầu tư vào SpringMe Thái Lan

Yeah 1 trích lập dự phòng khoản đầu tư vào SpringMe Thái Lan DN chứng khoán chỉ cần 3 năm hoạt động có lãi sẽ được đầu tư ra nước ngoài

DN chứng khoán chỉ cần 3 năm hoạt động có lãi sẽ được đầu tư ra nước ngoài Tổ chức tín dụng phi ngân hàng có thể mở tối đa 3 chi nhánh/01 năm tài chính

Tổ chức tín dụng phi ngân hàng có thể mở tối đa 3 chi nhánh/01 năm tài chính Sau kiểm toán, lợi nhuận sau thuế của Tập đoàn Hoa Sen (HSG) giảm gần 60 tỷ đồng

Sau kiểm toán, lợi nhuận sau thuế của Tập đoàn Hoa Sen (HSG) giảm gần 60 tỷ đồng Kỹ thuật điện Sông Đà (SDE) lần thứ 14 thay đổi thời gian trả cổ tức

Kỹ thuật điện Sông Đà (SDE) lần thứ 14 thay đổi thời gian trả cổ tức Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49 Giải mã dấu hiệu mới về sức mạnh quân sự Trung Quốc08:19

Giải mã dấu hiệu mới về sức mạnh quân sự Trung Quốc08:19 Cục diện Mỹ - Venezuela thêm phức tạp09:47

Cục diện Mỹ - Venezuela thêm phức tạp09:47 Tổng thống Trump dọa cho Chicago 'biết mùi vị' của Bộ Chiến tranh08:18

Tổng thống Trump dọa cho Chicago 'biết mùi vị' của Bộ Chiến tranh08:18Tin đang nóng

Bi kịch của nam diễn viên qua đời sau vụ ngã lầu

Bi kịch của nam diễn viên qua đời sau vụ ngã lầu Hoa hậu Kỳ Duyên xác nhận có người yêu?

Hoa hậu Kỳ Duyên xác nhận có người yêu? 3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất!

3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất! Nữ NSND vừa lên chức giám đốc nhà hát: Mỹ nhân tài sắc vẹn toàn, chồng cũng là lãnh đạo, rất nổi tiếng

Nữ NSND vừa lên chức giám đốc nhà hát: Mỹ nhân tài sắc vẹn toàn, chồng cũng là lãnh đạo, rất nổi tiếng 8 nam chính cổ trang Hoa ngữ được yêu thích nhất: Tiêu Chiến có 2 vai nhưng vẫn thua ngôi sao này

8 nam chính cổ trang Hoa ngữ được yêu thích nhất: Tiêu Chiến có 2 vai nhưng vẫn thua ngôi sao này Kim Jong Kook không mời Lee Kwang Soo dự đám cưới, nội bộ Running Man lục đục, cạch mặt nhau?

Kim Jong Kook không mời Lee Kwang Soo dự đám cưới, nội bộ Running Man lục đục, cạch mặt nhau? Diễn viên bí ẩn nhất Tây Du Ký: Trượt vai Đường Tăng lại thành công hơn bằng nhân vật khác, đang ở đỉnh cao sự nghiệp thì "bốc hơi" hoàn toàn khỏi showbiz

Diễn viên bí ẩn nhất Tây Du Ký: Trượt vai Đường Tăng lại thành công hơn bằng nhân vật khác, đang ở đỉnh cao sự nghiệp thì "bốc hơi" hoàn toàn khỏi showbiz Vợ Duy Mạnh và chị gái gây sốt với nhan sắc xinh đẹp và cách "cân bằng cuộc sống" đậm chất tiểu thư nhà giàu!

Vợ Duy Mạnh và chị gái gây sốt với nhan sắc xinh đẹp và cách "cân bằng cuộc sống" đậm chất tiểu thư nhà giàu!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ra mắt nền tảng AI hợp nhất 'Make in Viet Nam'

Thế giới

20:04:56 12/09/2025

ShinyHunters và các vụ tấn công mạng đánh cắp dữ liệu gây chấn động

Thế giới số

20:02:44 12/09/2025

Bác sĩ từ chối phố thị về miền núi cứu người nghèo nay nằm viện chờ ghép thận

Netizen

20:01:32 12/09/2025

Cặp đôi "lò vi sóng" mạnh nhất showbiz Việt "bể kèo" cùng nhau thi Em Xinh Say Hi vì lý do không tưởng

Nhạc việt

19:59:44 12/09/2025

Á hậu gen Z ở ẩn sinh con bất ngờ thông báo trúng tuyển Đại học ngành Y khoa!

Sao việt

19:54:58 12/09/2025

Cháy nhà ở TPHCM, cụ ông 78 tuổi tử vong

Tin nổi bật

19:39:03 12/09/2025

Tìm thấy chủng lợi khuẩn đầu tiên sống sót trước kháng sinh phổ rộng

Sức khỏe

19:28:32 12/09/2025

Hành tinh giống Trái Đất cách 40 năm ánh sáng có dấu hiệu bầu khí quyển

Lạ vui

19:14:43 12/09/2025

Apple đưa Việt Nam vào nhóm mở bán sớm iPhone 17

Đồ 2-tek

18:33:18 12/09/2025

Số phận những chiếc Rolls-Royce, Maybach, McLaren ngân hàng rao bán

Ôtô

18:19:29 12/09/2025

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu

Chấn động Cbiz: Rộ tin 1 mỹ nam cổ trang hàng đầu vừa tử vong vì ngã lầu Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng

Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng Vợ cựu thủ tướng Nepal tử vong do nhà riêng bị phóng hỏa giữa biểu tình

Vợ cựu thủ tướng Nepal tử vong do nhà riêng bị phóng hỏa giữa biểu tình Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55

Chấn động vụ "ngọc nữ" bị ông lớn giở đồi bại: Mắc bệnh tâm thần và ra đi trong cô độc ở tuổi 55 Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay?

Rò rỉ ảnh hiện trường nơi "mỹ nam cổ trang số 1 Trung Quốc" ngã lầu tử vong vào sáng nay? Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37 Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự? Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee

Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn

VĐV bóng chuyền Đặng Thị Hồng bị cấm thi đấu vô thời hạn Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm

Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm