Tâm lý tích cực duy trì, VN-Index tăng điểm với lực kéo từ nhóm VinGroup

ĐHĐCĐ Chứng khoán Rồng Việt (VDSC): Lãnh đạo Kido Group – ông Trần Lệ Nguyên chính thức rút khỏi HĐQT do có nhiều kế hoạch đầu tư riêng

ĐHĐCĐ Chứng khoán Rồng Việt (VDSC): Lãnh đạo Kido Group – ông Trần Lệ Nguyên chính thức rút khỏi HĐQT do có nhiều kế hoạch đầu tư riêng Giá bitcoin hôm nay 29/5: Tiếp tục tăng mạnh, hiện ở mức 9.518,76 USD

Giá bitcoin hôm nay 29/5: Tiếp tục tăng mạnh, hiện ở mức 9.518,76 USDBên cạnh đó, dòng tiền cũng có xu hướng tập trung vào nhóm cổ phiếu Khu công nghiệp, cao su với nhiều cái tên tăng điểm như NTC, GVR, PHR, D2D, SIP, BCM, ITA, KBC…

Phiên giao dịch cuối tuần diễn ra khá tích cực ngay từ những phút mở cửa. Nhiều Bluechips như HPG, GAS, CTG, VCB và đặc biệt bộ 3 VIC, VHM, VRE đồng loạt bứt phá mạnh đang giúp thị trường duy trì sắc xanh.

Bên cạnh đó, dòng tiền cũng có xu hướng tập trung vào nhóm cổ phiếu Khu công nghiệp, cao su với nhiều cái tên tăng điểm như NTC, GVR, PHR, D2D, SIP, BCM, ITA, KBC…Ngoài ra, các cổ phiếu được kỳ vọng hưởng lợi từ sóng đầu tư công như PLC, KSB, HPG, C4G cũng tăng khá tốt.

Trong khi đó, các cổ phiếu có tính thị trường hơn như chứng khoán, bất động sản, xây dựng, dầu khí…vẫn giao dịch tương đối giằng co.

Tại thời điểm 9h55′, chỉ số VN-Index tăng 1,84 điểm (0,21%) lên 863,23 điểm; UPCom-Index tăng 0,3% lên 55,18 điểm và chỉ có HNX-Index giảm 0,12% xuống 109,51 điểm. Thanh khoản thị trường duy trì khá tốt với giá trị khớp lệnh 3 sàn đạt 1.100 tỷ đồng.

Điểm tích cực lúc này là khối ngoại đang mua ròng gần 14 tỷ đồng trên HoSE, tập trung vào các Bluechips như VCB, HPG, VRE, KDH…

Triển vọng thị trường chứng khoán năm 2020

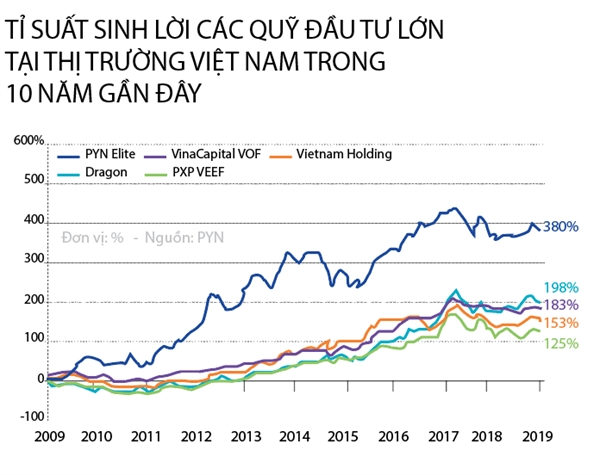

Hai lần vượt mốc 1.000 điểm trong năm 2019 được nhiều nhà đầu tư kỳ vọng VN-Index sẽ quay về mức đỉnh. Tuy nhiên, năm 2020 vẫn còn rất nhiều rủi ro...

Video đang HOT

2019 vừa qua được đánh giá là một năm khá tích cực của nền kinh tế Việt Nam khi giữ được tốc độ tăng trưởng tương đối cao so với các nước trong khu vực. Tăng trưởng GDP cả năm của Việt Nam ước đạt 7%, thấp hơn mức 7,1% năm 2018 nhưng vẫn cao hơn mục tiêu mà Quốc hội đề ra là 6,8%, trong khi lạm phát bình quân cả năm 2019 chỉ ở mức 2,8%. Tuy nhiên, trong năm 2019 VN-Index cũng chỉ ghi nhận mức tăng 7,3% tại ngày 29.12.2019 do bất ổn từ chiến tranh thương mại toàn cầu cùng với sự phục hồi của các nền kinh tế phát triển (bao gồm Mỹ) đã khiến dòng tiền lớn trở nên thận trọng hơn đối với các thị trường mới nổi như Việt Nam.

Cùng với sự phát triển của nền kinh tế, thị trường trái phiếu chính phủ đã có bước phát triển đáng ghi nhận với quy mô đến hết tháng 11.2019 bằng 25,1% GDP kế hoạch năm 2019, tăng 2,5% so với cuối năm 2018. Thị trường trái phiếu doanh nghiệp Việt Nam cũng được đẩy nhanh phát triển với tổng trái phiếu doanh nghiệp phát hành trong 11 tháng năm 2019 ước đạt 237.000 tỉ đồng, tăng 6% so với cùng kỳ năm 2018. Như vậy, tính đến hết năm 2019, quy mô thị trường trái phiếu doanh nghiệp đã tương đương 10,26% GDP.

Bên cạnh thị trường cổ phiếu và trái phiếu, thị trường phái sinh cũng đã có những bước phát triển ấn tượng. Tính riêng trong 7 tháng đầu năm 2019, khối lượng giao dịch hợp đồng tương lai chỉ số cổ phiếu VN30 bình quân/phiên đạt xấp xỉ 100.000 hợp đồng/phiên, tăng gấp 1,27 lần so với bình quân năm 2018. Sự tăng trưởng mạnh của thị trường phái sinh đã thu hút nhiều sự quan tâm của các tổ chức nước ngoài. Ông Nguyễn Thành Long, Chủ tịch Hội đồng Quản trị HNX, cho biết, thời gian tới, HNX tiếp tục phối hợp với các cơ quan quản lý để phát triển các sản phẩm mới cho thị trường phái sinh phù hợp lộ trình phát triển sản phẩm phái sinh đã được Thủ tướng Chính phủ phê duyệt.

Tăng trưởng chừng mực

Theo Công ty Chứng khoán Rồng Việt (VDSC), VN-Index trong năm 2020 được dự báo sẽ khó có thể tăng điểm vượt trội, dao động trong vùng từ 950-1.120 điểm. Ông Phạm Lưu Hưng, Phó Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư của Công ty

Chứng khoán SSI, cũng cho rằng với tình hình kinh tế vĩ mô tiếp tục thuận lợi và mức tăng trưởng lợi nhuận của các doanh nghiệp niêm yết khả quan hơn trong năm 2020, VN-Index có thể tăng 14-16% so với cuối năm 2019.

"Các yếu tố vĩ mô tích cực như tăng trưởng cao, kiểm soát lạm phát tốt và chính sách tiền tệ linh hoạt, hỗ trợ tăng trưởng vẫn được duy trì trong năm 2020. Nhưng nếu nói về tác động mạnh hơn, thì có thể nói thị trường chờ đợi vào các văn bản hướng dẫn thi hành Luật Chứng khoán/Doanh nghiệp/Đầu tư... sửa đổi, cũng như việc tái cấu trúc thị trường chứng khoán để không chỉ giúp thị trường Việt Nam được nâng hạng, mà còn hỗ trợ dòng vốn đầu tư vào Việt Nam được thuận lợi và thông thoáng hơn", ông Hưng cho biết thêm.

Trong năm 2020, nền kinh tế Việt Nam được dự đoán sẽ tiếp tục tăng trưởng ổn định từ 6,7-6,9% và lạm phát chỉ ở mức 3%. Những chính sách kinh tế đúng đắn của Chính phủ cũng ảnh hưởng rất lớn đến sự phát triển của nền kinh tế Việt Nam, đặc biệt trong bối cảnh bức tranh thương mại toàn cầu vô cùng bất định. Chính phủ Việt Nam đã có những hành động đón đầu và chuẩn bị cho những biến động kinh tế. Ngân hàng Nhà Nước Việt Nam gần đây đã tăng dự trữ ngoại hối lên mức kỷ lục 79 tỉ USD nhằm đảm bảo tỉ giá VND/USD được ổn định. Công ty Chứng khoán Bản Việt dự báo VND sẽ chỉ giảm giá tối đa khoảng 2% trong năm 2020. Lãi suất ngân hàng cũng đã được cắt giảm 2 lần trong năm 2019, hòa vào xu thế chung của thế giới, nhằm giảm những tác động tiêu cực đến từ bất ổn thương mại toàn cầu.

Dòng tiền đến từ khối ngoại cũng được dự đoán sẽ có những chuyển biến tích cực khi các quỹ hoán đổi chỉ số nội địa (ETF) chủ chốt được dự đoán sẽ tiếp tục thu hút dòng tiền ngoại. "Với thị trường chứng khoán Việt Nam, vai trò của các nhà đầu tư tổ chức nước ngoài, cũng như các nhà đầu tư cá nhân trong nước đều quan trọng. Tuy nhiên, trong năm 2020, một điểm mới là có thể có nhiều ETF ra đời, dựa trên các chỉ số mới (cổ phiếu hết room nước ngoài, cổ phiếu lớn trong ngành tài chính...) sẽ có thể tạo ra động lực mới cho thị trường", ông Phạm Lưu Hưng cho hay.

"Chúng tôi hy vọng sự ổn định này sẽ tiếp tục vào năm 2020", báo cáo của VinaCapital viết. Dù khả năng những biến cố địa chính trị thế giới sẽ còn tiếp tục, quỹ đầu tư này tin rằng Việt Nam và thị trường chứng khoán sẽ duy trì vị thế tốt để tiếp tục vượt qua hầu hết các cơn bão bên ngoài. Bên cạnh đó, thị trường Việt Nam còn được hỗ trợ bởi mức định giá phù hợp hơn và triển vọng tích cực cho giá cổ phiếu của thị trường mới nổi và cận biên. VinaCapital cho rằng, P/E dự phóng của thị trường Việt Nam hiện chỉ ở ngưỡng 14 lần với kỳ vọng tăng trưởng EPS khoảng 14%.

Trái với diễn biến tích cực từ khối ngoại, dòng tiền trong nước được dự báo sẽ tiếp tục hạn hẹp trong năm 2020 khi mà các kênh đầu tư khác như trái phiếu doanh nghiệp, vàng hay bất động sản đều có lợi nhuận tốt hơn VN-Index trong năm 2019. Tuy nhiên, điểm tích cực để thu hút dòng tiền nội năm 2020 là tăng trưởng lợi nhuận của các doanh nghiệp cao cũng như sự hồi phục của hoạt động thoái vốn và cổ phần hóa.

Chọn ngành gửi tiền

Một trong những điểm sáng của thị trường chứng khoán trong năm 2019 là ngành ngân hàng được dự báo sẽ tiếp tục tăng trưởng tích cực dù quy định pháp lý chặt chẽ hơn. Theo VDSC, tăng trưởng lợi nhuận của ngân hàng trong năm 2019 đã chậm lại đáng kể nhưng ổn định hơn so với năm 2018, đồng thời dư nợ tín dụng cũng tăng chậm hơn so với cùng kỳ. Mặc dù tín dụng sẽ khó tăng trưởng mạnh trong năm 2020 nhưng nhiều ngân hàng vẫn có thể cải thiện biên lãi cho vay và thu nhập dịch vụ cũng tiếp tục tăng trưởng tốt nhờ nỗ lực tăng cường hoạt động bán chéo.

Lợi nhuận các ngân hàng niêm yết dự báo tăng khoảng 23% vào năm 2020, được dẫn dắt bởi tăng trưởng tín dụng khoảng 13-14% và tăng trưởng các khoản cho vay thế chấp khoảng 30%. Các cổ phiếu ngân hàng được quỹ tỉ USD khuyến nghị theo dõi là MBB, VCB và VPB. Công ty chứng khoán Vietcombank (VCBS) cho rằng mức cao nhất trong năm 2020 của các chỉ số chính sẽ tăng khoảng 5-10% so với đỉnh của năm 2019. Theo đó, VN-Index dự kiến sẽ lên vùng giá 1.076-1.127 điểm.

Một ngành khác luôn nhận được nhiều sự quan tâm của nhà đầu tư bên cạnh ngành ngân hàng chính là bất động sản. 2019 là một năm ảm đạm của ngành này khi nguồn cung bị thắt chặt do trì trệ pháp lý và quỹ đất nội thành dần cạn kiệt tại 2 thị trường trọng điểm là Hà Nội và TP.HCM. 2020 được dự báo vẫn là một năm không mấy tích cực cho ngành bất động sản, dù điều kiện pháp lý sẽ được nới lỏng hơn nhưng nguồn cung tiếp tục bị hạn chế. Đồng thời, việc Chính phủ đang siết chặt tín dụng bất động sản và mức giá tương đối cao hiện tại sẽ làm giảm tỉ lệ hấp thụ các dự án. Ông Nguyễn Văn Đính, Phó Chủ tịch kiêm Tổng Thư ký Hội Môi giới Việt Nam, cho rằng năm 2020 vẫn giữ nhịp như năm 2019, theo đó cầu vẫn sẽ rất tốt. Tuy nhiên, thị trường vẫn đối mặt với nhiều rủi ro thách thức đến từ việc nguồn cung có thể vẫn khan hiếm, vốn cũng hạn chế, chặt chẽ hơn từ phía ngân hàng. Giá nhà có xu hướng tăng do khan hàng. Đây là yếu tố không ổn định cho thị trường.

Ngành hàng tiêu dùng bán lẻ được dự báo sẽ tiếp tục tăng trưởng khi thị trường bán lẻ Việt Nam vẫn luôn là mảnh đất màu mỡ do cơ cấu dân số trẻ, tăng trưởng thu nhập khả dụng và tỉ lệ đô thị hóa cao. Theo VDSC, thị trường bán lẻ Việt Nam được dự báo tăng trưởng trên 10%/năm trong các năm tới đến từ sự trỗi dậy của tầng lớp trung lưu, dân số trẻ và thay đổi trong hành vi tiêu dùng. Người tiêu dùng Việt Nam cũng duy trì vị trí thứ 3 toàn cầu về mức độ lạc quan, chỉ sau Ấn Độ và Philippines, nhờ vào sự gia tăng cơ hội việc làm và tài chính cá nhân, cũng như mức độ sẵn sàng chi tiêu. Việt Nam có mức tăng chỉ số niềm tin người tiêu dùng cao nhất trong quý III/2019 khi được hưởng lợi từ dòng vốn đầu tư và thương mại.

Trong những năm qua, ngành hàng không cũng thu hút rất nhiều sự chú ý khi có thêm sự xuất hiện của Bamboo Airways cùng nhiều thông tin về các hãng hàng không mới khác. Tốc độ tăng trưởng của lưu lượng hành khách hàng không ước tính duy trì ở mức 10% trong năm 2019 và được kỳ vọng sẽ tiếp tục tăng trưởng trong năm 2020, dù có thể sẽ thấp hơn năm 2019 do sự quá tải của một số sân bay chính. Hội đồng Các sân bay Quốc tế (ACI) cũng dự báo thị trường hàng không Việt Nam sẽ có tốc độ tăng trưởng hành khách nhanh nhất thế giới trong giai đoạn 2017-2040 với tốc độ tăng trưởng trung bình hằng năm là 7,8%. Tuy nhiên, ngành hàng không Việt Nam vẫn phải đối mặt với nhiều khó khăn đến từ nút thắt cơ sở hạ tầng và sự cạnh tranh tăng dần giữa các hãng hàng không. Bên cạnh đó, những rủi ro đến từ giá nhiên liệu, tỉ giá và sự phụ thuộc vào khách du lịch đến từ Trung Quốc hay Hàn Quốc có thể sẽ tạo nên những biến động lớn cho ngành hàng không.

Trong xu hướng này, một số cổ phiếu của các công ty đáng chú ý là FPT, Thép Hòa Phát (HPG) và Công ty Cổ phần Đầu Tư Thế Giới Di Động (MWG). Chẳng hạn, VDSC dự phóng doanh thu và lợi nhuận sau thuế của FPT sẽ tăng trưởng lần lượt 17% và 21%, đóng góp chính bởi mảng xuất khẩu phần mềm và dịch vụ viễn thông, cùng với mức giá mục tiêu lên đến 70.000 đồng/cổ phiếu. Công ty Chứng khoán FPT (FPTS) định giá HPG ở mức giá 26.900 đồng/cổ phiếu, trong khi Công ty Chứng khoán KIS còn lạc quan hơn với mức giá 28.000 đồng. VDSC đã đưa ra khuyến nghị mua vào MWG với giá mục tiêu lên đến 171.000 đồng/cổ phiếu, trong khi ACBS đưa ra giá mục tiêu khiêm tốn hơn với 147.131 đồng/cổ phiếu.

Góc tối trong bức tranh sáng

Tăng trưởng tín dụng liên tục trong những năm vừa qua được nhìn nhận như một điểm sáng cho kinh tế Việt Nam nói chung và ngành ngân hàng nói riêng. Tuy tăng trưởng tín dụng là một yếu tố không thể thiếu để thúc đẩy phát triển kinh tế nhưng đi kèm với đó là những rủi ro nhất định. Từ năm 2014 đến nay, tăng trưởng tín dụng của Việt Nam luôn vượt xa và vào khoảng gấp 2 lần tăng trưởng GDP. Chính điều này đã dẫn đến thực trạng dư nợ tín dụng hiện nay lớn hơn cả GDP, đồng nghĩa với rủi ro nợ xấu cao trong tương lai. Ngoài ra, khoảng một nửa ngân hàng hiện nay ở Việt Nam cũng chưa thể đạt được mức tối thiểu 8% tỉ lệ an toàn vốn.

Các ngân hàng sẽ sớm phải tăng vốn để đề phòng rủi ro đến từ nợ xấu. Tuy nhiên, việc tăng vốn của các ngân hàng nhiều khả năng sẽ gặp khó khăn khi dòng tiền trong nước hạn hẹp như đã nêu ở trên. Các ngân hàng cũng rất khó tiếp cận với dòng vốn ngoại khi quy định của Chính phủ chỉ cho phép tỉ lệ sở hữu cổ phần của một nhà đầu tư chiến lược nước ngoài hiện nay không được vượt quá 20% vốn điều lệ của một tổ chức tín dụng Việt Nam và tổng tỉ lệ sở hữu cổ phần của các nhà đầu tư nước ngoài tại một tổ chức tín dụng trong nước không được vượt quá 30%.

Cuộc chiến tranh thương mại là con dao hai lưỡi đối với Việt Nam khi đem lại nhiều lợi ích kinh tế nhưng cũng đồng thời mang đến nhiều rủi ro. Mỹ đã có nhiều động thái cảnh báo Việt Nam, trong đó có việc đưa Việt Nam vào danh sách theo dõi khả năng thao túng tiền tệ. Ngoài ra, mới đây Bộ Thương mại Mỹ cũng đã chính thức khẳng định có việc lẩn tránh thuế đối với sản phẩm tôn mạ và thép cán nguội xuất khẩu từ Việt Nam do có sư dung nguyên liêu thep can nong nhâp khâu tư Đai Loan va Han Quôc. Vì vậy, Việt Nam cần phải cẩn trọng hơn nếu không muốn chọc giận Mỹ.

Mặc dù những diễn biến kinh tế đang vẽ ra một bức tranh tương đối tươi sáng cho kinh tế Việt Nam năm 2020 nói chung và thị trường chứng khoán nói riêng nhưng vẫn còn nhiều ẩn số chưa hé lộ có thể làm thay đổi hoàn toàn cục diện. 2020 rất có thể sẽ là một năm bước ngoặt với kinh tế thế giới khi cuộc bầu cử Tổng thống Mỹ sẽ diễn ra và là một năm tiền đề cho Việt Nam trước Đại hội Đảng lần thứ XIII vào năm 2021.

Nhìn chung, những rủi ro cho kinh tế Việt Nam trong năm 2020 sẽ đến từ các yếu tố ngoại sinh khi những diễn biến kinh tế - chính trị - xã hội trong nước vẫn sẽ được duy trì ổn định. Những biến động của căng thẳng thương mại Mỹ - Trung sẽ tiếp tục gây ảnh hưởng lớn đến tình hình kinh tế toàn cầu, đặc biệt là Việt Nam. Tuy nhiên, những chính sách kinh tế vẫn cho thấy sự hiệu quả đến thời điểm hiện tại và những động thái chuẩn bị cho biến động kinh tế thế giới năm 2020 đã và đang thể hiện hướng đi đúng đắn của Chính phủ Việt Nam.

Theo Nhipcaudautu.vn

Phiên sáng 7/1: Nhiều mã thị trường tiếp tục giảm sàn  Thanh khoản xuống thấp, đi kèm sự phân hóa cao và tâm lý thận trọng của nhà đầu tư đang khiến VN-Index gặp khó. Trong khi đó, sự chú ý vẫn dành cho một số nhóm cổ phiếu thị trường có biến động mạnh. Trong phiên hôm qua, do anh hưởng từ chứng khoán thế giới đã khiến VN-Index thủng mốc 960 điểm...

Thanh khoản xuống thấp, đi kèm sự phân hóa cao và tâm lý thận trọng của nhà đầu tư đang khiến VN-Index gặp khó. Trong khi đó, sự chú ý vẫn dành cho một số nhóm cổ phiếu thị trường có biến động mạnh. Trong phiên hôm qua, do anh hưởng từ chứng khoán thế giới đã khiến VN-Index thủng mốc 960 điểm...

Tin liên quan

Thị phần môi giới chứng khoán: 5 CTCK lớn nhất Việt Nam mất dần thị phần vào tay những "đại gia" mới nổi

Thị phần môi giới chứng khoán: 5 CTCK lớn nhất Việt Nam mất dần thị phần vào tay những "đại gia" mới nổi Chứng khoán 7/1: VN-Index sẽ tiếp tục điều chỉnh về vùng hỗ trợ 953 điểm

Chứng khoán 7/1: VN-Index sẽ tiếp tục điều chỉnh về vùng hỗ trợ 953 điểm "Hung tin" đầu năm thổi bay "tiền tấn" của các đại gia Việt

"Hung tin" đầu năm thổi bay "tiền tấn" của các đại gia Việt Chứng khoán ngày 7/1: Thận trọng quan sát

Chứng khoán ngày 7/1: Thận trọng quan sát Nhận định thị trường phiên 7/1: Hạn chế mua bán và thận trọng quan sát

Nhận định thị trường phiên 7/1: Hạn chế mua bán và thận trọng quan sát Đầu tuần, chứng khoán trong nước giảm sâu

Đầu tuần, chứng khoán trong nước giảm sâu

Khối ngoại tiếp tục mua ròng cổ phiếu ROS bất chấp cổ phiếu giảm

Khối ngoại tiếp tục mua ròng cổ phiếu ROS bất chấp cổ phiếu giảm VCBS: "VN-Index tăng trong năm 2020 nhưng sẽ phân hóa và chọn lọc hơn"

VCBS: "VN-Index tăng trong năm 2020 nhưng sẽ phân hóa và chọn lọc hơn" Thị trường "đỏ lửa", khối ngoại trở lại mua ròng trong phiên 6/1

Thị trường "đỏ lửa", khối ngoại trở lại mua ròng trong phiên 6/1 Triển vọng thị trường chứng khoán 2020

Triển vọng thị trường chứng khoán 2020 Chứng khoán Việt đang rẻ hơn khu vực

Chứng khoán Việt đang rẻ hơn khu vực "Mức xử phạt vi phạm nồng độ cồn còn thấp"

"Mức xử phạt vi phạm nồng độ cồn còn thấp" Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27

Thanh niên quê Hà Nội 'bắt cá 2 tay' đánh gục bạn gái ở quán cà phê sắp hầu tòa01:27 Bắt giữ khẩn cấp đối tượng đánh người nước ngoài trên phố Bùi Viện01:43

Bắt giữ khẩn cấp đối tượng đánh người nước ngoài trên phố Bùi Viện01:43 Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16

Sạt lở đất vùi lấp căn nhà ở Sa Pa, người phụ nữ tử vong08:16 Đến Trung Đông, ông Trump hứa Mỹ không còn 'rao giảng về cách sống'09:21

Đến Trung Đông, ông Trump hứa Mỹ không còn 'rao giảng về cách sống'09:21 Nga điều tiêm kích Su-35 cản trở Estonia bắt giữ tàu dầu?09:27

Nga điều tiêm kích Su-35 cản trở Estonia bắt giữ tàu dầu?09:27 Vụ 2 người đàn ông tử vong ở Bình Chánh: Mâu thuẫn trong lúc nhậu08:06

Vụ 2 người đàn ông tử vong ở Bình Chánh: Mâu thuẫn trong lúc nhậu08:06 Đại tá Công an kể về 8 tiếng tìm kiếm 5 người bị vùi lấp ở dự án thủy điện13:47

Đại tá Công an kể về 8 tiếng tìm kiếm 5 người bị vùi lấp ở dự án thủy điện13:47 Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35

Đè vạch chờ đèn đỏ cũng bị phạt 20 triệu là quá nặng?09:35 Cảnh tượng trăm khối rác đổ về gây áp lực thân cầu phao Phong Châu15:28

Cảnh tượng trăm khối rác đổ về gây áp lực thân cầu phao Phong Châu15:28 Ảnh vệ tinh hé lộ tổn thất nặng nề của Pakistan sau khi Ấn Độ tập kích09:57

Ảnh vệ tinh hé lộ tổn thất nặng nề của Pakistan sau khi Ấn Độ tập kích09:57 Julia Morley: từng bị tỷ phú Việt 'bùng kèo', suốt 9 năm ác cảm với người Việt04:53

Julia Morley: từng bị tỷ phú Việt 'bùng kèo', suốt 9 năm ác cảm với người Việt04:53Tin đang nóng

Danh tính đôi nam nữ đuối nước tử vong tại biển Cửa Lò

Danh tính đôi nam nữ đuối nước tử vong tại biển Cửa Lò Tài sản khổng lồ của Hoa hậu Thùy Tiên trước khi bị khởi tố: Thu nhập hàng chục tỷ, cổ đông nhiều công ty lớn

Tài sản khổng lồ của Hoa hậu Thùy Tiên trước khi bị khởi tố: Thu nhập hàng chục tỷ, cổ đông nhiều công ty lớn Hoa hậu Thùy Tiên che giấu vai trò cổ đông trong phi vụ kẹo Kera thế nào?

Hoa hậu Thùy Tiên che giấu vai trò cổ đông trong phi vụ kẹo Kera thế nào? Lại thêm 1 dự án khủng điêu đứng vì Thùy Tiên, netizen đồng loạt gọi tên một người

Lại thêm 1 dự án khủng điêu đứng vì Thùy Tiên, netizen đồng loạt gọi tên một người

Số ca Covid 19 tăng nhanh, BYT chuẩn bị cơ sở sẵn sàng cách ly, điều trị bệnh

Số ca Covid 19 tăng nhanh, BYT chuẩn bị cơ sở sẵn sàng cách ly, điều trị bệnh Bộ Y tế yêu cầu kiểm tra Nestle' Milo quảng cáo gắn "thử nghiệm lâm sàng"

Bộ Y tế yêu cầu kiểm tra Nestle' Milo quảng cáo gắn "thử nghiệm lâm sàng"

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Phim ngôn tình ngược tâm xứng đáng nổi tiếng hơn: Nam chính vừa đẹp vừa ngầu, đỉnh ăn đứt tiểu thuyết

Phim châu á

23:56:41 20/05/2025

Chủ tịch Công ty Pha Lê thuê giang hồ chém cổ đông, thâu tóm mỏ cát

Pháp luật

23:50:59 20/05/2025

Nga sẵn sàng đàm phán không cần điều kiện tiên quyết với Ukraine

Thế giới

23:49:29 20/05/2025

Thiếu gia tập đoàn Samsung sở hữu 18.000 tỷ: Tổng tài siêu ngầu từ phim đến đời

Hậu trường phim

23:48:42 20/05/2025

Diễn viên phim nóng '50 sắc thái' khoe nhan sắc cực phẩm trên thảm đỏ

Sao âu mỹ

23:45:54 20/05/2025

Ca sĩ nhí vừa biểu diễn cùng Hòa Minzy trên Quảng trường Ba Đình là ai?

Nhạc việt

23:20:41 20/05/2025

"Tiểu Jennie" bị fan ghẻ lạnh, công ty hất hủi, BLACKPINK cũng không cứu nổi?

Sao châu á

23:13:56 20/05/2025

Kiểm tra đột xuất nhà máy sản xuất cho công ty của chồng Đoàn Di Băng

Tin nổi bật

23:13:55 20/05/2025

Khán giả phẫn nộ, mất niềm tin trước lời khai của Hoa hậu Thùy Tiên

Sao việt

23:12:25 20/05/2025

Người đàn ông cùng lúc mắc 2 loại ung thư dạ dày, thực quản

Sức khỏe

22:56:57 20/05/2025

Sốc: Phát hiện thi thể sao nam nổi tiếng trong rừng, 2 tay bị trói chặt

Sốc: Phát hiện thi thể sao nam nổi tiếng trong rừng, 2 tay bị trói chặt

Lời khai của Hoa hậu Thuỳ Tiên tại cơ quan điều tra

Lời khai của Hoa hậu Thuỳ Tiên tại cơ quan điều tra Cảnh sát công bố hình ảnh thực phẩm chức năng giả của vợ chồng dược sĩ Hà Nội

Cảnh sát công bố hình ảnh thực phẩm chức năng giả của vợ chồng dược sĩ Hà Nội Hoa hậu Nguyễn Thúc Thùy Tiên bị khởi tố

Hoa hậu Nguyễn Thúc Thùy Tiên bị khởi tố Khám xét nơi ở của hoa hậu Nguyễn Thúc Thuỳ Tiên

Khám xét nơi ở của hoa hậu Nguyễn Thúc Thuỳ Tiên Hoa hậu Thùy Tiên "lách" trách nhiệm vụ kẹo Kera như thế nào?

Hoa hậu Thùy Tiên "lách" trách nhiệm vụ kẹo Kera như thế nào? Người phụ nữ bị đâm tử vong giữa đường ở Bình Dương

Người phụ nữ bị đâm tử vong giữa đường ở Bình Dương Covid 19 đột biến chủng mới ở Thái Lan, TPHCM ghi nhận số ca nhiễm tăng nhanh

Covid 19 đột biến chủng mới ở Thái Lan, TPHCM ghi nhận số ca nhiễm tăng nhanh