Tài xế GrabBike đình công

Lợi nhuận Vietcombank có thể tăng trưởng âm năm nay

Lợi nhuận Vietcombank có thể tăng trưởng âm năm nay Cổ phiếu ngành chứng khoán đồng loạt tăng mạnh phiên đầu tuần

Cổ phiếu ngành chứng khoán đồng loạt tăng mạnh phiên đầu tuầnSáng 7/12, hàng trăm tài xế GrabBike tắt ứng dụng để phản đối mức khấu trừ mỗi chuyến xe vừa tăng từ 20% lên hơn 27,2%.

Các tài xế tắt ứng dụng để phản đối mức khấu trừ hơn 27,2% trên mỗi chuyến xe. Phần lớn tài xế đều cho rằng mức thu này quá cao và lo thu nhập thực nhận giảm mạnh trong bối cảnh cuộc sống ngày càng khó khăn vì ảnh hưởng của dịch bệnh.

Tới đầu giờ chiều, lượng tài xế kéo về khu vực phố Duy Tân (Cầu Giấy), nơi có văn phòng của Grab tại Hà Nội ngày càng đông.

Hàng trăm tài xế tập trung trước văn phòng Grab tại Cầu Giấy sáng 7/12. Ảnh: Anh Tú

Anh Mạnh, một tài xế đã chạy GrabBike 3 năm chia sẻ, với chuyến xe 7,5 km cước 75.000 đồng, sau khi trừ phí sử dụng ứng dụng và thuế gần 21.000 đồng, anh chỉ nhận về khoảng 53.000 đồng. Tuy nhiên, anh cho biết nếu tính cả chi phí xăng, điện thoại, sửa chữa bảo dưỡng xe… thì chỉ thực nhận về khoảng 40.000 đồng. Còn các cuốc ngắn khoảng 2-3km, tài xế có thể chỉ thu về được bằng 50% giá chuyến xe. Vì vậy, anh cũng như nhiều tài xế khác đang rất muốn Grab tính toán giảm tỷ lệ khấu trừ để đảm bảo thu nhập tài xế như trước đây.

Anh Sơn, chạy GrabBike từ năm 2019 cho biết mỗi tháng gửi về cho vợ, con tại Thanh Hóa bình quân 6-7 triệu sau khi đã trừ tiền ăn uống, sinh hoạt phí… Để đạt được mức này, mỗi ngày anh phải chạy xe khoảng 15-16 tiếng. “Tôi đang rất lo thời gian tới không đủ lo cho gia đình, không sống được bằng nghề này khi mức khấu trừ tăng đến hơn 27%. Tôi ủng hộ việc nộp thuế nhưng mong muốn Grab có sự chia sẻ cùng anh em lái xe đã rất vất vả hoặc giảm phí sử dụng ứng dụng”, anh Sơn nói.

Video đang HOT

Hàng loạt tài xế tắt ứng dụng, xuống đường tập trung gần trưa 7/12. Ảnh: Anh Tú.

Cách đây hai ngày, họ chỉ phải nộp 20% phí sử dụng ứng dụng và nhận về 80% doanh thu mỗi chuyến xe. Còn tài xế có doanh thu cả năm trên 100 triệu đồng phải nộp thêm 1,5% thuế thu nhập cá nhân và 3% thuế VAT .

Còn hiện tại, Grab đã nâng tỷ lệ khấu trừ trên mỗi chuyến xe lên 27,272%, bao gồm phí sử dụng ứng dụng 20% (không đổi) và cộng với thuế VAT. Động thái này được Grab đưa ra sau khi Nghị định 126 có hiệu lực – thay đổi cách tính thuế giá trị gia tăng (VAT) với dịch vụ gọi xe công nghệ.

Grab phải kê khai và nộp 10% thuế VAT trên tổng doanh thu mà khách hàng thanh toán cho mỗi chuyến xe, thay vì tài xế đóng 3% thuế VAT trên doanh thu thực nhận và doanh nghiệp đóng 10% thuế VAT trên phần chiết khấu thu về như trước.

Các tài xế tiếp tục đình công vào đầu giờ chiều 7/12 và tràn cả ra các vùng lân cận. Ảnh: Anh Tú.

Để bù phí VAT, Grab đã tăng giá cước một số dịch vụ nhưng các tài xế đánh giá mức tăng này vẫn chưa đủ bù cho khoản thu nhập thực bị giảm của họ. Một số còn lo ngại, nếu Grab tiếp tục tăng cước để bù VAT sẽ khiến khách hàng quay sang sử dụng ứng dụng khác, khiến thu nhập của họ giảm thêm.

Giải thích về việc tăng cước phí để bù thuế VAT , Grab cho biết đã chịu một phần số thuế VAT để chia sẻ cùng người tiêu dùng và đối tác tài xế. Công ty cũng tin rằng mức cước này “vẫn đủ cạnh tranh” còn tài xế có thể giảm thu nhập khoảng 7% một năm nếu hãng không điều chỉnh tăng cước phí cơ bản. Với mức cước phí mới (đã tăng 5-6%), Grab tính toán, tài xế chỉ giảm thu nhập khoảng 1% một năm.

Thị trường chứng khoán: Nhà đầu tư trăn trở về sắc thuế mới

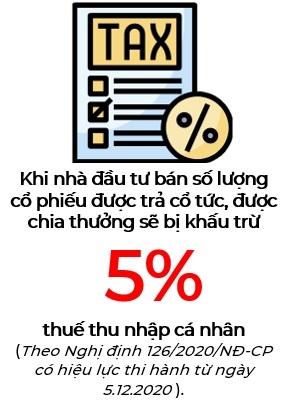

Từ ngày 5.12.2020, khi nhà đầu tư bán số lượng cổ phiếu được trả cổ tức, được chia thưởng sẽ bị khấu trừ 5% thuế thu nhập cá nhân.

Hình ảnh nhà đầu tư trên thị trường chứng khoán. Ảnh: Quý Hòa.

Cụ thể, theo quy định tại Nghị định 126/2020/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế, có hiệu lực thi hành từ ngày 5.12.2020, các công ty chứng khoán, quỹ đầu tư, nơi các cá nhân ủy thác danh mục đầu tư sẽ khai và nộp thuế thay cho cá nhân nhận cổ tức bằng chứng khoán; cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán; cá nhân được ghi nhận phần vốn tăng thêm do lợi tức ghi tăng vốn; cá nhân góp vốn bằng bất động sản, phần vốn góp, chứng khoán.

Điều đó đồng nghĩa với việc khi nhà đầu tư bán lô cổ phiếu từ cổ tức hoặc được chia thưởng thì sẽ bị khấu trừ 5% thuế thu nhập cá nhân. Đây đang là mối trăn trở của nhiều nhà đầu tư khi bản chất của việc chia cổ tức bằng cổ phiếu khiến lượng cổ phiếu lưu hành tăng thêm trong khi giá trị lại giảm đi.

Cụ thể, đối với hình thức chi trả cổ tức bằng cổ phiếu, doanh nghiệp sẽ phát hành thêm cổ phiếu để chi trả cho cổ đông, thay vì tiền mặt. Khi thị trường chứng khoán ở trong giai đoạn giá tăng, nhà đầu tư sẽ có xu hướng giữ nhiều cổ phiếu trong danh mục đầu tư của mình. Do đó, việc chi trả cổ tức bằng cổ phiếu sẽ được ưa chuộng hơn trong thị trường giá tăng.

Xét trên góc độ toán học, việc chia cổ tức đa phần chỉ có lợi đối với những nhà đầu tư dài hạn, nắm giữ cổ phiếu của doanh nghiệp lâu dài. Bởi lý do, lợi nhuận mà nhà đầu tư nhận được từ việc đầu tư vào cổ phiếu đến từ chênh lệch giá và cổ tức. Tuy nhiên, khi doanh nghiệp thực hiện chia cổ tức, giá cổ phiếu lại có sự điều chỉnh đúng bằng với tỉ lệ cổ tức được chia. Như vậy, giả sử giá cổ phiếu trên thị trường không có sự tác động thêm của bất kỳ yếu tố nào, mà chỉ là sự điều chỉnh trong ngày chia cổ tức thì việc chia hay không chia cổ tức là giống nhau. Lợi ích của nhà đầu tư tại thời điểm nhận cổ tức là không thay đổi.

Đối với những nhà đầu tư dài hạn, họ nắm giữ cổ phiếu lâu dài, thì theo thời gian, nếu hoạt động kinh doanh của doanh nghiệp tốt, thị trường chứng khoán không quá tiêu cực thì nhóm nhà đầu tư này sẽ được hưởng lợi.

Đối với quy định mới về thuế, ông Nguyễn Hoàng Hải, Phó Chủ tịch Hiệp hội Các nhà đầu tư tài chính Việt Nam (VAFI) chia sẻ, trả cổ tức bằng cổ phiếu không phải là hình thức phân phối lợi nhuận sau thuế hay chia tiền mặt cho cổ đông. Việc trả cổ tức bằng cổ phiếu không làm thay đổi vốn chủ sở hữu của doanh nghiệp tại thời điểm chia, không làm giảm lợi nhuận chưa phân phối của doanh nhiệp như trường hợp chia cổ tức bằng tiền mặt, không làm tăng giá trị cổ phiếu về mặt sổ sách và thị giá. Do vậy, khi cổ đông nhận được cổ phiếu thì khoản này không được coi là thu nhập từ đầu tư vốn.

Nhà đầu tư trăn trở về sắc thuế mới. Ảnh minh họa: QH.

Ông Hải cho biết thêm, trả cổ tức bằng cổ phiếu hay cổ phiếu thưởng không thể coi là thu nhập từ đầu tư vốn vì những nghiệp vụ này doanh nghiệp không mất 1 đồng trả cho nhà đầu tư. Việc trả cổ tức bằng cổ phiếu hay cổ phiếu thưởng ngoài việc làm tăng tính thanh khoản của cổ phiếu, còn ghi nhận sự tăng tài sản, tăng vốn điều lệ doanh nghiệp nhờ kinh doanh có lãi nhưng trên thế giới chưa tồn tại 1 sắc thuế nào đánh vào cổ phiếu thưởng, trả cổ tức bằng cổ phiếu hay đánh vào sự gia tăng tài sản của doanh nghiệp nhờ việc kinh doanh có lợi nhuận.

"Doanh nghiệp kinh doanh thành công thì đồng nghĩa với việc trả nhiều thuế VAT, thuế thu nhập doanh nghiệp, các loại thuế xuất nhập khẩu, thuế thu nhập cá nhân và cổ đông cũng phải trả nhiều thuế cổ tức hơn nhưng tuyệt nhiên không có sắc thuế nào đánh vào sự gia tăng của vốn điều lệ", ông Hải chia sẻ.

Đi xe công nghệ phải đóng thuế VAT 10%  Giá một cuốc xe đặt qua ứng dụng Grab, Go-Jek sẽ phải tính VAT 10% tương tự taxi truyền thống. Theo Nghị định 126 có hiệu lực từ 5/12, cách tính thuế giá trị gia tăng (VAT) đối với dịch vụ gọi xe công nghệ như Grab, Go-Jek... hay còn gọi là đơn vị hợp tác cá nhân kinh doanh, sẽ thay đổi....

Giá một cuốc xe đặt qua ứng dụng Grab, Go-Jek sẽ phải tính VAT 10% tương tự taxi truyền thống. Theo Nghị định 126 có hiệu lực từ 5/12, cách tính thuế giá trị gia tăng (VAT) đối với dịch vụ gọi xe công nghệ như Grab, Go-Jek... hay còn gọi là đơn vị hợp tác cá nhân kinh doanh, sẽ thay đổi....

Tin liên quan

Nhà xe Sân bay Tân Sơn Nhất kinh doanh lời lãi ra sao?

Nhà xe Sân bay Tân Sơn Nhất kinh doanh lời lãi ra sao? Lợi nhuận của nhà xe sân bay Tân Sơn Nhất tăng vọt

Lợi nhuận của nhà xe sân bay Tân Sơn Nhất tăng vọt BĐS công nghiệp: Nhà kho xây sẵn "tăng nhiệt" dịp cuối năm

BĐS công nghiệp: Nhà kho xây sẵn "tăng nhiệt" dịp cuối năm Bộ Giao thông Vận tải phê duyệt hai gói thầu dự án cao tốc Bắc - Nam

Bộ Giao thông Vận tải phê duyệt hai gói thầu dự án cao tốc Bắc - Nam Tỷ phú hàng hiệu Johnathan Hạnh Nguyễn chia sẻ "bí kíp" để tất cả cùng thắng trong EVFTA

Tỷ phú hàng hiệu Johnathan Hạnh Nguyễn chia sẻ "bí kíp" để tất cả cùng thắng trong EVFTA TP Hồ Chí Minh đẩy nhanh các gói hỗ trợ cho các doanh nghiệp

TP Hồ Chí Minh đẩy nhanh các gói hỗ trợ cho các doanh nghiệp

Giảm 30% thuế TNDN: Chia sẻ khó khăn nhưng chưa thiết thực

Giảm 30% thuế TNDN: Chia sẻ khó khăn nhưng chưa thiết thực Về đề xuất giảm 30% thuế thu nhập cho doanh nghiệp: 93,9% lĩnh vực giáo dục và đào tạo bị ảnh hưởng

Về đề xuất giảm 30% thuế thu nhập cho doanh nghiệp: 93,9% lĩnh vực giáo dục và đào tạo bị ảnh hưởng Vietravel (VTR) kiến nghị các giải pháp vượt khó

Vietravel (VTR) kiến nghị các giải pháp vượt khó Chuẩn bị xây dựng "gói hỗ trợ kinh tế lần 2"?

Chuẩn bị xây dựng "gói hỗ trợ kinh tế lần 2"? Tiếp tục kiến nghị hỗ trợ doanh nghiệp lữ hành vay vốn

Tiếp tục kiến nghị hỗ trợ doanh nghiệp lữ hành vay vốn Xe "nội" giảm 50% phí trước bạ, xe nhập khẩu giảm mạnh trong tháng 6

Xe "nội" giảm 50% phí trước bạ, xe nhập khẩu giảm mạnh trong tháng 6 Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36

Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36 Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55

Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55 Ô tô lao lên vỉa hè tông loạt xe máy ở Đà Lạt, 1 người bị thương nặng00:55

Ô tô lao lên vỉa hè tông loạt xe máy ở Đà Lạt, 1 người bị thương nặng00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59

Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Công an Quảng Trị khởi tố 39 đối tượng về tội "Tổ chức sử dụng trái phép chất ma túy"01:59

Công an Quảng Trị khởi tố 39 đối tượng về tội "Tổ chức sử dụng trái phép chất ma túy"01:59 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Siêu bão Kajiki giật cấp 16 sắp tàn phá miền Trung, Ban Bí thư ra công văn khẩn03:27

Siêu bão Kajiki giật cấp 16 sắp tàn phá miền Trung, Ban Bí thư ra công văn khẩn03:27 Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03

Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03Tin đang nóng

Sự thật clip cựu chiến binh 90 tuổi bị ngăn cản xem diễu binh trên phố Nguyễn Thái Học

Sự thật clip cựu chiến binh 90 tuổi bị ngăn cản xem diễu binh trên phố Nguyễn Thái Học Để hai con nhỏ ở nhà tự chơi, bố mẹ ở Ninh Bình nhận tin dữ

Để hai con nhỏ ở nhà tự chơi, bố mẹ ở Ninh Bình nhận tin dữ Phía rapper Negav xin lỗi và đính chính sau khi Cục An ninh mạng mời lên làm việc

Phía rapper Negav xin lỗi và đính chính sau khi Cục An ninh mạng mời lên làm việc Đúng ngày mai, Chủ Nhật 31/8/2025, 3 con giáp trúng số độc đắc, vượt qua qua đại hạn, vươn mình nhận lộc giàu sang, vận trình gặp dữ hóa lành.

Đúng ngày mai, Chủ Nhật 31/8/2025, 3 con giáp trúng số độc đắc, vượt qua qua đại hạn, vươn mình nhận lộc giàu sang, vận trình gặp dữ hóa lành.

Đinh Thuý Hà xin lỗi sau tranh cãi về diễn xuất ở phim "Mưa đỏ"

Đinh Thuý Hà xin lỗi sau tranh cãi về diễn xuất ở phim "Mưa đỏ"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Mỹ nhân Việt ngàn năm có một" viral cõi mạng sau tổng duyệt A80: Không phải vì quá đẹp, mà lại vì biểu cảm "khó đỡ" cỡ này!

Sao việt

00:13:51 31/08/2025

Thái độ tình cũ Travis Kelce ra sao khi Taylor Swift được cầu hôn?

Sao âu mỹ

00:11:23 31/08/2025

Giải cứu 5 người dân mắc kẹt trong rừng suốt 2 ngày do nước lũ

Tin nổi bật

00:08:06 31/08/2025

Tại sao phở bò nên ăn cùng giấm?

Ẩm thực

23:59:55 30/08/2025

Sàm sỡ em họ rồi dùng dây thừng siết cổ anh đến chết

Pháp luật

23:56:39 30/08/2025

Không thể tin có phim Hàn cán mốc rating 64,5%: Từng giây đều là cực phẩm, nữ chính đố ai đẹp bằng

Phim châu á

23:54:22 30/08/2025

Phim Việt hay thế này mà chưa biết tới thì thua đấy, chỉ 1 câu thoại mà cả triệu người lũ lượt xin tên

Phim việt

23:51:34 30/08/2025

Đằng sau cảnh quay rùng mình nhất Mưa Đỏ: Nam chính ngứa ngáy không chịu nổi, bị tất cả đồng nghiệp xa lánh

Hậu trường phim

23:47:35 30/08/2025

Giọng ca 13 tuổi gây xúc động khi hát Bài Ca Thống Nhất - Nguyện Là Người Việt Nam

Nhạc việt

23:31:16 30/08/2025

Mỹ nhân tung 1 đoạn video giữa đêm, nội dung ý nghĩa nhưng fan cảm thấy như bị trêu ngươi!

Nhạc quốc tế

23:29:03 30/08/2025

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce

Nữ NSND giàu bậc nhất làng cải lương lần đầu công khai có chồng, ở biệt thự như cung điện, đi Roll Royce Hơn 10 triệu lượt xem 1 sao nữ trả lời thẩm vấn như "bắn rap", đanh đá cợt nhả khó tin trên tòa

Hơn 10 triệu lượt xem 1 sao nữ trả lời thẩm vấn như "bắn rap", đanh đá cợt nhả khó tin trên tòa Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot!

Viral nhất TikTok: Ngôi nhà "bất khả xâm phạm" giữa biển nước Hà Nội nhờ cửa chống ngập 200 triệu, chủ nhà là ông trùm chuỗi Nhậu Tự Do cực hot! Đời tư kín tiếng về con dâu cả nhà tỷ phú Phạm Nhật Vượng: Khí chất lấn át á hậu, tốt nghiệp ĐH danh giá hàng đầu Việt Nam

Đời tư kín tiếng về con dâu cả nhà tỷ phú Phạm Nhật Vượng: Khí chất lấn át á hậu, tốt nghiệp ĐH danh giá hàng đầu Việt Nam Phát hiện 4 thi thể trên lòng hồ thủy điện ở Nghệ An, chưa thể xác định danh tính

Phát hiện 4 thi thể trên lòng hồ thủy điện ở Nghệ An, chưa thể xác định danh tính 1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia?

1 mỹ nhân showbiz xoá trắng tài khoản MXH, biến mất 6 tháng qua để sinh con cho bạn trai thiếu gia? Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình

Người "vợ nhặt" đã quay lại, tiếp tục sống cùng ân nhân của mình Full không che 5 bức thư tình nàng thơ Vbiz gửi Chủ tịch: "Em xin lỗi vì tỏ tình trong lúc anh yêu người khác"

Full không che 5 bức thư tình nàng thơ Vbiz gửi Chủ tịch: "Em xin lỗi vì tỏ tình trong lúc anh yêu người khác" Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt

Cục trưởng Cục An toàn thực phẩm Trần Việt Nga bị bắt