Tài chính Hoàng Huy lãi lớn nhờ dự án Hoàng Huy Riverside nhưng nợ vay và tồn kho vẫn khủng

Nợ xấu “lầm lũi” quay trở lại

Nợ xấu “lầm lũi” quay trở lại Doanh nghiệp du lịch châu Âu khảo sát các điểm đến du lịch của Hà Nội

Doanh nghiệp du lịch châu Âu khảo sát các điểm đến du lịch của Hà NộiNhờ dự án Hoàng Huy Riverside mà CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) báo lãi ròng hơn 251 tỷ đồng trong nửa đầu năm 2019.

*Niên độ tài chính của Hoàng Huy bắt đầu từ 31/3 đến 1/4.

Theo báo cáo tài chính hợp nhất giữa niên độ đã soát xét, tổng doanh thu bán hàng và cung cấp dịch vụ của Hoàng Huy đạt 726 tỷ đồng, tăng 75% so với cùng kỳ năm trước. Lợi nhuận gộp cũng tăng đến 123%, đạt 288,5 tỷ đồng.

Trong cơ cấu doanh thu, doanh thu bán ô tô đầu kéo Mỹ và linh kiện của Hoàng Huy chỉ đạt 237 tỷ đồng, giảm 37% so với cùng kỳ. Tuy nhiên, doanh thu mảng bất động sản tăng 51 lần, từ 9 tỷ đồng lên đến 457,3 tỷ đồng.

Theo phía Hoàng Huy, dự án Hoàng Huy Riverside (Hải Phòng) đã nghiệm thu, bàn giao cho khách hàng đã giúp doanh thu, giá vốn, chi phí bán hàng và thành phẩm bất động sản của công ty tăng mạnh so với kỳ trước.

Đáng kể, doanh thu tài chính trong 6 tháng đầu năm của Hoàng Huy là 48,6 tỷ đồng, tăng 92% so với cùng kỳ. Nhưng chi phí tài chính cũng tăng mạnh chiếm 22,3 tỷ đồng, trong khi cùng kỳ chỉ ghi nhận 360 triệu đồng. Chi phí bán hàng cũng gấp 4 lần, lên tới 16 tỷ đồng.

Trong khi đó, Công ty ghi nhận lãi trong các công ty liên doanh, liên kết giảm 50% so với cùng kỳ, chỉ còn 23 tỷ đồng.

Sau cùng, lợi nhuận trước thuế hợp nhất 6 tháng của Hoàng Huy vẫn đạt 308 tỷ đồng, tăng 69% so với cùng kỳ. Lãi ròng đạt hơn 251 tỷ đồng, tăng 62%.

Video đang HOT

Dự án Hoàng Huy Riverside của Hoàng Huy.

Hàng tồn kho cùng nợ vay tăng mạnh

Tại thời điểm 30/9, tổng tài sản Hoàng Huy đạt gần 7.523 tỷ đồng, tăng hơn 1.200 tỷ đồng so với đầu niên độ (ngày 1/4), trong đó tài sản ngắn hạn tăng lên mức 3.728 tỷ đồng.

Trong cơ cấu tài sản ngắn hạn, khoản đầu tư tài chính ngắn hạn tăng mạnh lên mức 1.191 tỷ đồng từ 763 tỷ đồng hồi đầu niên độ. Cùng với đó, tồn kho của Công ty tăng gấp 3 lần, chiếm 2.131 tỷ đồng, trong đó, tồn kho kinh doanh ô tô và phụ tùng ô tô hơn 760 tỷ đồng, còn lại là tồn kho bất động sản.

Cụ thể, tồn kho dạng thành phẩm bao gồm 811 tỷ đồng dạng biệt thự tại dự án Hoàng Huy Riverrside (Hải Phòng) và 160 tỷ đồng chung cư thành phẩm tại Golden Land Building.

Tồn kho bất động sản dưới dạng chi phí sản xuất kinh doanh dở dang là 397 tỷ đồng, nằm ở 2 toà nhà N01, N02 và Tòa nhà Gold Tower. Đây là các công trình thuộc dự án Tổ hợp công tình hỗn hợp cao tầng tại Thanh Xuân, Hà Nội.

Công ty còn có ghi nhận hơn 1.000 tỷ đồng chi phí xây dựng cơ bản dở dang tại 5 dự án vào thời điểm cuối quý 2/2019. Theo đó 5 dự án là dự án của tạo, xây dựng lại Chung cư cũ U1, U2, U3 Lê Lợi; dự án Hoàng Huy Riverside; cụm dự án cải tạo chung cư cũ HH1, HH2, HH3, HH4 Đồng Quốc Bình; và dự án khu thương mại và nhà ở Hoang Huy Mall tại Hải Phòng.

Tuy có nhiều điểm sáng ở nhiều dự án cũng như hàng tồn kho nhiều, Hoàng Huy phải đối mặt với gánh nặng nợ vay lớn.

Tính đến ngày 30/9, nợ phải trả của Hoàng Huy là 3.066 tỷ đồng, tăng 68%. Trong đó, nợ ngắn hạn là 1.763 tỷ đồng, tăng 131%; nợ dài hạn là 1.303 tỷ đồng, tăng 23%.

Trong nợ dài hạn có khoản nợ trái phiếu chuyển đổi gần 564 tỷ đồng. Đây là trái phiếu mà Hoàng Huy đã phát hành cho Shinhan – Core Trend Global Fund 1 và Shinhan Bank Co., Ltd tháng 3/2019, có kỳ hạn 3 năm.

Vay nợ tài chính ngắn hạn của Công ty tăng mạnh từ gần 65 tỷ đồng lên hơn 165 tỷ đồng, tương ứng gấp 2,5 lần so với đầu niên độ. Trong đó có 2 khoản nợ vay ngắn hạn và 1 khoản nợ vay dài hạn đến hạn trả.

Cụ thể, 2 khoản nợ vay ngắn hạn là khoản vay 2 tháng với TPBank để nhập khẩu xe đầu kéo Mỹ với số tiền vay 50 tỷ đồng và khoản vay ngắn hạn với Woorri Bank Việt Nam chi nhánh Hải Phòng với số tiền vay là 115,2 tỷ đồng, thời hạn vay đến cuối năm 2019 lãi suất 6,2%/năm.

Khoản vay nợ tài chính dài hạn cũng mới phát sinh trong kỳ và được ghi nhận giá trị gần 234 tỷ đồng. Đây là khoản vay dài hạn tại Techcombank với tổng hạn mức với 500 tỷ đồng để cải tạo một số chung cư cũ và xây dựng chung cư HH3, HH4 ở Hải Phòng.

Anh Nhi

Theo vietnamdaily.net.vn

Thép Pomina (POM) tiếp tục lỗ gần 119 tỷ đồng trong quý III/2019, hàng tồn kho gần 3.040 tỷ đồng

CTCP Thép Pomina (POM - sàn HOSE) vừa công bố báo cáo tài chính hợp nhất quý III/2019 với doanh thu thuần đạt 2.966 tỷ đồng, giảm 14,52% so với cùng kỳ năm ngoái; trong khi đó giá vốn chủ giảm 11,8%, đạt hơn 2.957 tỷ đồng, nên lợi nhuận gộp từ bán hàng và cung cấp dịch vụ chỉ đạt gần 9,3 tỷ đồng, giảm mạnh so với con số 116 tỷ đồng của cùng kỳ.

Bên cạnh đó, các khoản chi phí đều tăng, đáng kể là chi phí tài chính tăng khoảng 44 tỷ đồng, lên 99,5 tỷ đồng do Công ty đang triển khai 2 dự án, trong đó dự án lò cao quý 2/2020 sẽ đi vào hoạt động và dự án tôn mới đi vào hoạt động trong quý 2/2019 nên chi phí lãi vay tăng cao so với cùng kỳ.

Qua đó, lợi nhuận sau thuế quý III/2019 lỗ gần 119 tỷ đồng, trong khi cùng kỳ lãi hơn 27 tỷ đồng. Đây cũng là quý lỗ thứ 3 liên tiếp sau quãng thời gian dài kinh doanh có lãi của Công ty.

Lũy kế 9 tháng đầu năm 2019, POM ghi nhận doanh thu thuần hơn 9.151 tỷ đồng, giảm 9,45% so với cùng kỳ và mới hoàn thành 70,4% kế hoạch năm; lợi nhuận sau thuế âm hơn 252 tỷ đồng, trong khi cùng kỳ lãi gần 401 tỷ đồng và còn cách xa so với mục tiêu đã đề ra là cả năm lợi nhuận sau thuế 400 tỷ đồng.

Tính đến 30/9/2019, tổng tài sản của POM đạt hơn 11.349 tỷ đồng, tăng 342 tỷ đồng so với đầu năm. Trong đó, hàng tồn kho tiếp tục tăng gần 300 tỷ đồng, lên 3.036 tỷ đồng, đáng kể là giá trị tồn kho thành phẩm tôn (tăng mới so với đầu kỳ) với 256 tỷ đồng, giá trị tồn kho thành phẩm sắt xây dựng cũng tăng 313 tỷ đồng, trong khi tồn kho phôi thành phẩm lại giảm 317 tỷ đồng so với đầu năm.

Trong khi đó, vay và nợ thuê tài chính ngắn hạn gần 5.155 tỷ đồng (giảm 107 tỷ đồng so với đầu năm), còn vay và nợ thuế tài chính dài hạn tăng 627 tỷ đồng, lên gần 1.466 tỷ đồng.

Trên sàn chứng khoán, tạm chốt phiên sáng 5/11, POM tiếp tục giao dịch thiếu tích cực khi giảm 0,9% xuống 5.700 đồng/CP và khớp 3.600 đơn vị. Tính từ đầu năm đến nay, cổ phiếu POM đã giảm 31,24%.

T.T

Theo Tinnhanhchungkhoan.vn

Lãi ròng TVT giảm 36%, nợ phải trả chiếm 64% tổng tài sản  Kết thúc quý III/2019, TVT ghi nhận lãi ròng đạt 74 tỷ đồng, giảm 36% so với cùng kỳ; nợ phải trả của công ty đạt 1.029 tỷ đồng, chiếm 64% tổng tài sản. Mới đây, Tổng công ty Việt Thắng (HoSE: TVT) vừa công bố BCTC hợp nhất quý III/2019, ghi nhận bức tranh kinh doanh sụt giảm ở tất cả các...

Kết thúc quý III/2019, TVT ghi nhận lãi ròng đạt 74 tỷ đồng, giảm 36% so với cùng kỳ; nợ phải trả của công ty đạt 1.029 tỷ đồng, chiếm 64% tổng tài sản. Mới đây, Tổng công ty Việt Thắng (HoSE: TVT) vừa công bố BCTC hợp nhất quý III/2019, ghi nhận bức tranh kinh doanh sụt giảm ở tất cả các...

Tin liên quan

Lợi nhuận Thủy điện Vĩnh Sơn giảm 61%, nợ phải trả chiếm 63% vốn chủ sở hữu

Lợi nhuận Thủy điện Vĩnh Sơn giảm 61%, nợ phải trả chiếm 63% vốn chủ sở hữu Tài chính Hoàng Huy (TCH) báo lợi nhuận quý 2 tăng trưởng đột biến lên 180 tỷ đồng, cao nhất kể từ ngày niêm yết

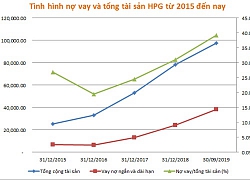

Tài chính Hoàng Huy (TCH) báo lợi nhuận quý 2 tăng trưởng đột biến lên 180 tỷ đồng, cao nhất kể từ ngày niêm yết Ông lớn thép Hòa Phát kinh doanh sụt giảm, nợ vay vượt mốc 38.000 tỷ

Ông lớn thép Hòa Phát kinh doanh sụt giảm, nợ vay vượt mốc 38.000 tỷ Giá dầu Mỹ quay đầu tăng nhẹ sau 6 phiên giảm liên tiếp

Giá dầu Mỹ quay đầu tăng nhẹ sau 6 phiên giảm liên tiếp Một số chỉ tiêu phân tích thể hiện dấu hiệu khả nghi khi đọc báo cáo tài chính

Một số chỉ tiêu phân tích thể hiện dấu hiệu khả nghi khi đọc báo cáo tài chính Tồn kho gần 5.000 tỷ đồng, cổ phiếu PNJ lên đỉnh 1 năm trong bối cảnh giá vàng tăng vọt

Tồn kho gần 5.000 tỷ đồng, cổ phiếu PNJ lên đỉnh 1 năm trong bối cảnh giá vàng tăng vọt

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza08:52 Thời điểm then chốt cho chiến sự Ukraine08:41

Thời điểm then chốt cho chiến sự Ukraine08:41Tin đang nóng

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai?

Đại gia đang bị con trai tố cáo bao nuôi cùng lúc Trịnh Sảng và 9 cô "vợ bé" khác ở Mỹ là ai? Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc?

Cặp đôi chú cháu Kim Soo Hyun - Kim Sae Ron bị bóc hẹn hò từ 5 năm trước, nguyên nhân chia tay mới sốc? Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lý

Dân mạng soi được điểm thay đổi bất thường của Kim Sae Ron từ 2015, nghi dấu hiệu Kim Soo Hyun thao túng tâm lý Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây?

Hoá ra Kim Sae Ron công khai ủng hộ Kim Soo Hyun khi mới 13 tuổi, bắt đầu bị thao túng từ đây?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tổ Tiên căn dặn: "Đặt tủ lạnh ở 3 vị trí này hao tốn tiền của, làm mãi vẫn nghèo"

Trắc nghiệm

23:28:19 11/03/2025

Cặp sao Vbiz bị đồn "phim giả tình thật" tái hợp sau 10 năm: Nhà gái vừa đẹp vừa giàu, nhà trai trẻ mãi không già

Hậu trường phim

23:27:06 11/03/2025

Quá đau đớn trước lời cầu xin của mẹ Kim Sae Ron, chính Kim Soo Hyun đã phá nát danh dự một kiếp người

Sao châu á

23:20:53 11/03/2025

Nữ idol từng đóng vai chính Lật Mặt bị mỉa mai là "rắn độc Châu Á", nhiều scandal tới nỗi flop không thể vực dậy

Nhạc quốc tế

23:17:30 11/03/2025

6 bí quyết làm bánh xèo giòn rụm, không bị ướt bột

Ẩm thực

22:57:20 11/03/2025

Hoa hậu Thùy Tiên xuất hiện giữa ồn ào, Chi Bảo và vợ kém 16 tuổi mặn nồng

Sao việt

22:39:52 11/03/2025

Cận cảnh cây hoa sưa hot nhất Hà Nội khiến người người xếp hàng dài, chen chân từng mét để có bức ảnh "sống ảo"

Netizen

21:59:02 11/03/2025

Ronaldo U40 đánh bại bản thân trước tuổi 30

Sao thể thao

21:57:47 11/03/2025

Thủ tướng Phạm Minh Chính: Dự kiến giảm khoảng 50% số tỉnh, 60-70% số xã

Tin nổi bật

21:49:37 11/03/2025

Chủ quán karaoke "bật đèn xanh" cho nhân viên bán ma túy để thu hút khách

Pháp luật

21:39:05 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý