SSI: Chính sách tiền tệ đang dịch chuyển rõ nét hơn theo hướng hỗ trợ tăng trưởng

Doanh nghiệp nhỏ và vừa có cơ hội tiếp cận nguồn vốn chi phí thấp

Doanh nghiệp nhỏ và vừa có cơ hội tiếp cận nguồn vốn chi phí thấp MBB công bố bán 23 triệu cổ phiếu quỹ

MBB công bố bán 23 triệu cổ phiếu quỹChuyên gia SSI nhận định, chính sách tiền tệ của Việt Nam đang dịch chuyển theo hướng hỗ trợ tăng trưởng một cách rõ nét hơn. Năm 2020, với dự báo lạm phát sẽ hạ nhiệt nhanh sau Tết nguyên đán, SSI cho rằng lãi suất huy động có thể tiếp tục được định hướng giảm tiếp 0,5%-1%, từ đó kéo giảm lãi suất cho vay.

SSI: Chính sách tiền tệ đang dịch chuyển rõ nét hơn theo hướng hỗ trợ tăng trưởng

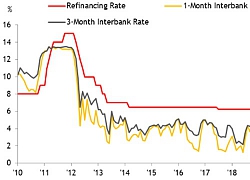

Theo Báo cáo thị trường tài chính tiền tệ Việt nam tháng 11/2019 vừa được Công ty Chứng khoán SSI công bố, chuyên gia của SSI cho hay sau tín hiệu dừng hạ lãi suất của Cục Dự trữ liên bang Mỹ (FED), làn sóng nới lỏng tiền tệ trên thế giới cũng có vẻ chững lại trong tháng 11, chỉ ghi nhận 10 ngân hàng trung ương (NHTW) giảm lãi suất trong tháng vừa qua trong đó có Trung Quốc, Thái Lan, Mexico; bằng một nửa so với số lượng NHTW cắt giảm lãi suất hàng tháng giai đoạn tháng 8-10/2019.

Tuy nhiên, theo SSI, xu hướng giảm lãi suất trở lên rõ nét hơn ở Việt Nam với các động thái mạnh mẽ từ Ngân hàng Nhà nước ( NHNN ), hướng tới mục tiêu giảm ít nhất 0,5%/năm lãi suất cho vay trong năm 2020 mà Thủ tướng Chính phủ đã phát biểu trước Quốc hội.

Cụ thể, NHNN đã bơm ròng 103.176 tỷ đồng trên thị trường mở; giảm lãi suất mua kỳ hạn (OMO) từ 4,5%/năm xuống 4%/năm – bước giảm lớn nhất (0,5 điểm%) trong 5 năm trở lại đây, là lần giảm thứ 2 trong năm nay; tái khởi động lại kênh OMO sau gần 3 tháng không giao dịch; trần lãi suất tiền gửi ngắn hạn và cho vay lĩnh vực ưu tiên đồng loạt hạ xuống thấp hơn 0,5%/năm so với mức cũ.

SSI nhìn nhận, các động thái trên đã có những tác động nhất định đến lãi suất huy động trên thị trường 1 (thị trường huy động từ dân cư và tổ chức kinh tế, không bao gồm tổ chức tín dụng).

Video đang HOT

Ngoại trừ 4 ngân hàng thương mại ( NHTM ) nhà nước và một vài NHTM lớn, lãi suất huy động các kỳ hạn 1 đến dưới 6 tháng của hầu hết các NHTM trong những tháng gần đây đều đang ở mức 5,5%/năm nên khi trần lãi suất huy động giảm, một loạt các NHTM cũng điều chỉnh giảm lãi suất ở kỳ hạn này về mức 5%/năm theo “lệnh” từ NHNN.

Điểm đáng chú ý là các kỳ hạn dài hơn cũng đã bắt đầu giảm, rõ rệt nhất là ở nhóm các NHTM có thị phần nhỏ (giảm 0,2-0,3 điểm%), thu hẹp mức chênh lệch lãi suất với nhóm các NHTM lớn. Lãi suất huy động kỳ hạn dưới 6 tháng dao động trong khoảng 4,1-5,0%/năm, từ 6 đến dưới 12 tháng trong khoảng 5,5-7,5%/năm và từ 12-13 tháng là 6,4-7,9%/năm.

Bên cạnh việc thể hiện quan điểm hỗ trợ tăng trưởng rõ ràng hơn, NHNN cũng đã ban hành Thông tư 22/2019/TT-NHNN về tỷ lệ đảm bảo an toàn hoạt động ngân hàng và Thông tư 18/2019/TT-NHNN quy định về cho vay tiêu dùng của các công ty tài chính.

“Việc kiểm soát tăng trưởng tín dụng tổng thể cùng với lộ trình siết chặt các quy định an toàn về vốn và tín dụng cho thấy quan điểm điều hành thận trọng của NHNN. Giảm lãi suất vẫn đang được cân đối với kiểm soát lạm phát, tỷ giá và sự phát triển bền vững của hệ thống ngân hàng”, chuyên gia của SSI đánh giá.

Phía SSI nhấn mạnh, trong tháng 12, cung cầu ngoại tệ vẫn thuận lợi nhưng do lạm phát nên lãi suất thị trường 1 sẽ khó giảm. Tuy nhiên, sang năm 2020, với dự báo lạm phát sẽ hạ nhiệt nhanh sau Tết nguyên đán, lãi suất huy động có thể tiếp tục được định hướng giảm tiếp 0,5%-1% từ đó kéo giảm lãi suất cho vay.

“Các kỳ hạn dài trên 12 tháng sẽ giảm chậm hơn do các quy định về tỷ lệ vốn ngắn hạn cho vay trung dài hạn và vẫn có sự phân hóa lãi suất giữa các nhóm NHTM lớn và nhỏ”, SSI lưu ý.

Minh Tâm

Theo vietnamfinance.vn

Lan tỏa giảm lãi vay ngắn hạn

Nhiều ngân hàng thương mại cổ phần (NHTMCP) cho hay đã và đang triển khai hạ lãi suất cho vay ngắn hạn theo chỉ đạo của Ngân hàng Nhà nước (NHNN).

NHNN vừa quyết định số 2416/2019/QĐ-NHNN giảm 0,5% trần lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên xuống còn 6%/năm từ ngày 19/11 vừa qua.

Vietcombank đã tiên phong cắt giảm 0,5% lãi suất cho vay ngắn hạn ngay trước khi NHNN ban hành số 2416/2019/QĐ-NHNN.

Ráo riết hạ lãi vay

Ngay sau quyết định nói trên của NHNN, một loạt các ngân hàng, dẫn đầu là 4 ông lớn nghiêm chỉnh thực thi. Đáng chú ý, đi trước quyết định này của NHNN, Vietcombank đã giảm tiếp 0,5%/năm lãi suất cho vay đối với các khoản vay hiện hữu bằng VND của doanh nghiệp trong 2 tháng cuối năm 2019.

Ngoài Vietcombank và các ngân hàng quốc doanh lớn, các NHTMCP cũng ráo riết công bố hạ lãi suất cho vay. Trong đó, MSB có chương trình giảm lãi suất cho vay ngắn hạn 2% cho doanh nghiệp và chủ hộ kinh doanh, giảm 3,6% lãi suất cho vay phục vụ chăn nuôi, sản xuất trong nông nghiệp. Trước đó, HDBank đã dành tới 10.000 tỷ đồng tín dụng xanh với lãi suất giảm 2,5% so với lãi vay thông thường, dành cho các khách hàng doanh nghiệp siêu nhỏ, hộ kinh doanh...

Tổng giám đốc một NHTMCP cách đây không lâu từng chia sẻ Ngân hàng chưa thể lập tức hạ lãi suất vay do chi phí vốn còn cao, nhưng trong đợt hạ lãi vay gần như đồng loạt hiện nay, Ngân hàng cũng giảm trên biểu lãi suất cho vay công khai. "Chúng tôi sẽ cố gắng đảm bảo việc hạ lãi suất cho vay, một mặt vừa tạo điều kiện thuận lợi hỗ trợ cho doanh nghiệp một cách thực chất, mặt khác vẫn không bị sụt giảm lợi nhuận của ngân hàng", vị Tổng giám đốc này cho biết.

Các ngân hàng thương mại có thể sẽ tiếp tục giảm lãi suất cho vay ngắn hạn sau quyết định giảm trần lãi suất cho vay ngắn hạn của NHNN. Tuy nhiên, lãi suất cho vay trung-dài hạn sẽ khó giảm.

Điều kiện lan tỏa

Trên thực tế, dư địa giảm lãi suất cho vay ngắn hạn là khá lớn khi mà báo cáo tài chính 9 tháng của phần lớn các ngân hàng đều ghi nhận lợi nhuận hết sức khả quan, trong đó nguồn thu chủ yếu vẫn là hoạt động tín dụng. "Không ít ngân hàng lãi tới cả nghìn tỷ đồng, thậm chí là chục nghìn tỷ đồng, tăng 30 - 40% so với năm trước, trong khi tín dụng chỉ tăng có hơn chục phần trăm. Điều đó cho thấy tỷ lệ lãi cận biên (NIM) của các ngân hàng được cải thiện tích cực. Đó chính là một tiền đề cho việc giảm lãi suất cho vay", một chuyên gia cho biết.

Tuy nhiên, để làn sóng giảm lãi suất cho vay ngắn hạn lan tỏa rộng rãi hơn nữa, nhiều chuyên gia cho rằng, điều kiện tiên quyết là mặt bằng lãi suất huy động ngắn hạn cần giảm mạnh hơn nữa. Bởi lãi suất huy động đã giảm, nhưng mức giảm không đáng kể, hoặc mới giảm tập trung cho những kỳ hạn mà ngân hàng muốn hạn chế huy động.

Ngoài ra, ông Quản Trọng Thành - Trưởng phòng Nghiên cứu Khách hàng Tổ chức của Công ty Chứng khoán Maybank Kimeng Việt Nam cho biết, dựa trên diễn biến thực tế, các quy định hiện hành có vẻ như "dễ thở" hơn trước. Theo Thông tư 22/2019/TT-NHNN, từ tháng 1 đến hết tháng 9 năm 2020, tỷ lệ vốn ngắn hạn được dùng cho vay trung và dài hạn là 40%. Từ tháng 10/2020 đến hết tháng 9/2021, tỷ lệ này còn là 37%; Từ tháng 10/2021 đến hết tháng 9/2022 là 34% và từ tháng 10/2022 là 30%. Như vậy, các ngân hàng cũng không chịu áp lực quá lớn trong việc thực hiện yêu cầu siết vốn vay trung và dài hạn. Ngoài ra, Thông tư 18/2019/TT-NHNN quy định tổng cho vay tín dụng trên tổng huy động (LDR) cho tất cả các ngân hàng là 85%, thay vì phân bổ 90% cho các NHTM Nhà nước và 80% cho các NHTM tư nhân. Theo đó, các NHTM tư nhân sẽ có thêm nguồn vốn ngắn hạn để cho vay với lãi suất ưu đãi hơn.

Lê Mỹ

Theo Enternews.vn

Vì sao lãi suất liên ngân hàng tăng vọt?  Lý giải cho diễn biến tăng vọt của lãi suất liên ngân hàng trong tuần qua, SSI cho rằng có thể là do nguồn cung của các ngân hàng thương mại lớn thu hẹp, nhu cầu dự trữ thanh khoản vào cuối tháng và dự phòng sụt giảm huy động kỳ hạn ngắn do giảm lãi suất trên thị trường 1. Vì sao...

Lý giải cho diễn biến tăng vọt của lãi suất liên ngân hàng trong tuần qua, SSI cho rằng có thể là do nguồn cung của các ngân hàng thương mại lớn thu hẹp, nhu cầu dự trữ thanh khoản vào cuối tháng và dự phòng sụt giảm huy động kỳ hạn ngắn do giảm lãi suất trên thị trường 1. Vì sao...

Tin liên quan

Lãi suất giảm, chờ vốn giá rẻ đổ dồn cuối năm

Lãi suất giảm, chờ vốn giá rẻ đổ dồn cuối năm Lãi suất huy động có thể giảm 0,5 -1% sau Tết Nguyên đán?

Lãi suất huy động có thể giảm 0,5 -1% sau Tết Nguyên đán? Ngân hàng Nhà nước nới room tín dụng cho các ngân hàng thương mại cổ phần

Ngân hàng Nhà nước nới room tín dụng cho các ngân hàng thương mại cổ phần Vietcombank Hà Tĩnh giảm 0,5% lãi suất vay cho doanh nghiệp

Vietcombank Hà Tĩnh giảm 0,5% lãi suất vay cho doanh nghiệp Lãi suất liên ngân hàng đột ngột tăng 'nóng'

Lãi suất liên ngân hàng đột ngột tăng 'nóng' Giảm lãi suất cho vay: Doanh nghiệp tiết kiệm được bao nhiêu?

Giảm lãi suất cho vay: Doanh nghiệp tiết kiệm được bao nhiêu?

Giảm lãi suất ngắn hạn là chưa đủ

Giảm lãi suất ngắn hạn là chưa đủ Giảm trần lãi suất huy động, lãi suất cho vay ngắn hạn đồng Việt Nam từ hôm nay 19/11

Giảm trần lãi suất huy động, lãi suất cho vay ngắn hạn đồng Việt Nam từ hôm nay 19/11 Lãi suất cho vay bất ngờ giảm

Lãi suất cho vay bất ngờ giảm Lãi suất có thể tăng nhẹ và phân hóa giữa các ngân hàng

Lãi suất có thể tăng nhẹ và phân hóa giữa các ngân hàng Lãi suất cho vay sẽ ổn định cuối năm nay

Lãi suất cho vay sẽ ổn định cuối năm nay Ngân hàng Nhà nước giảm lãi suất nhằm tránh tụt hậu?

Ngân hàng Nhà nước giảm lãi suất nhằm tránh tụt hậu? Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36

Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36 Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55

Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03

Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03 Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10

Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10 'Lá bài' của Nhà Trắng với Trung Quốc08:33

'Lá bài' của Nhà Trắng với Trung Quốc08:33 Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14

Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14 Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54

Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54Tin đang nóng

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời Diễn viên Ngọc Trinh "Mùi ngò gai" đột ngột qua đời tuổi 52

Diễn viên Ngọc Trinh "Mùi ngò gai" đột ngột qua đời tuổi 52 Gặp nhau 2 lần ở A80, anh lính biên phòng và nữ chiến sĩ nên duyên hẹn hò

Gặp nhau 2 lần ở A80, anh lính biên phòng và nữ chiến sĩ nên duyên hẹn hò Nữ NSND 73 tuổi viên mãn bên chồng là anh hùng phi công: Con gái đi tu nhưng ít đi chùa vì tâm niệm một điều

Nữ NSND 73 tuổi viên mãn bên chồng là anh hùng phi công: Con gái đi tu nhưng ít đi chùa vì tâm niệm một điều Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con

Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con Hình ảnh đẹp nhất cuộc đời diễn viên Ngọc Trinh: Nụ cười rạng rỡ vĩnh viễn không ai thay thế được

Hình ảnh đẹp nhất cuộc đời diễn viên Ngọc Trinh: Nụ cười rạng rỡ vĩnh viễn không ai thay thế được Thi thể nữ giới không nguyên vẹn nằm trên đường ở TPHCM

Thi thể nữ giới không nguyên vẹn nằm trên đường ở TPHCMTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tội phạm "tín dụng đen" chèn logo công an vào mẫu quảng cáo cho vay ở TPHCM

Pháp luật

01:49:54 02/09/2025

CSGT giúp đỡ 2 chị em bị lạc khi đi từ Thanh Hóa ra Hà Nội xem diễu binh

Tin nổi bật

01:32:13 02/09/2025

Chi 300 triệu từ Australia về xem diễu binh, bỏ khách sạn ngủ vỉa hè

Netizen

01:19:02 02/09/2025

Đằng sau vẻ ngoài tử tế, chồng tôi che giấu sự thật cực kỳ khó tin

Góc tâm tình

01:08:33 02/09/2025

Thông tin rò rỉ mới về Galaxy S26 Ultra

Đồ 2-tek

00:46:42 02/09/2025

Châu Âu lên kế hoạch chi tiết để đưa binh sĩ tới Ukraine hậu chiến sự

Thế giới

00:23:22 02/09/2025

Ngọc Trinh chẳng thể đợi đến ngày phim cuối cùng lên sóng, nhìn dòng chia sẻ mà netizen nhói lòng

Hậu trường phim

00:09:03 02/09/2025

Mới khai máy đã hot rần rần, Thượng Công Chúa được mong chờ bạo phát khi lên sóng: Tạo hình quá nịnh mắt, vibe như "xé truyện bước ra"!

Phim châu á

23:51:29 01/09/2025

Hồng Nhung, Tùng Dương và dàn nghệ sĩ thăng hoa trên sàn tập 'Điều còn mãi' 2025

Nhạc việt

23:42:15 01/09/2025

Tang lễ diễn viên Ngọc Trinh: Ốc Thanh Vân, Hùng Thuận và dàn sao đội mưa đến viếng trong đêm

Sao việt

23:34:14 01/09/2025

Xác minh clip DJ Ngân 98 phản ánh bị đuổi khỏi Nhà thờ Lớn Hà Nội

Xác minh clip DJ Ngân 98 phản ánh bị đuổi khỏi Nhà thờ Lớn Hà Nội Mâu thuẫn gia đình, bà nội sát hại 2 cháu rồi tự tử

Mâu thuẫn gia đình, bà nội sát hại 2 cháu rồi tự tử Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh?

Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh? Được mời dự tiệc, chị gái nhận ra bạn nhậu của em là kẻ trộm xe Kawasaki 300

Được mời dự tiệc, chị gái nhận ra bạn nhậu của em là kẻ trộm xe Kawasaki 300 Bất ngờ trước hôn nhân của sao nữ đình đám: 6 giờ dậy nấu ăn, phải nuôi chồng nợ nần

Bất ngờ trước hôn nhân của sao nữ đình đám: 6 giờ dậy nấu ăn, phải nuôi chồng nợ nần Con gái nữ diễn viên Vbiz bị bại não: Nhiễm khuẩn từ trong bụng mẹ, 14 tuổi như bé sơ sinh

Con gái nữ diễn viên Vbiz bị bại não: Nhiễm khuẩn từ trong bụng mẹ, 14 tuổi như bé sơ sinh

Thông tin về 2 mỹ nhân đứng trên xe bọc thép, thần thái vượt xa điện ảnh

Thông tin về 2 mỹ nhân đứng trên xe bọc thép, thần thái vượt xa điện ảnh Ly hôn đã 6 năm, mẹ chồng cũ bỗng tìm tôi nhờ một chuyện lạ lùng

Ly hôn đã 6 năm, mẹ chồng cũ bỗng tìm tôi nhờ một chuyện lạ lùng Xót xa trước tình trạng sức khỏe hiện tại của nghệ sĩ Hồng Nga

Xót xa trước tình trạng sức khỏe hiện tại của nghệ sĩ Hồng Nga